Какие документы нужны для оформления ипотеки

Содержание:

Как поступают с продажей ипотечной новостройки

Реализовать квартиру в недостроенном доме, купленную в ипотеку – задача, требующая недюжинной сноровки, смекалки и, прямо скажем, везения. Те, кто хочет подзаработать на разнице цен (квартиры на стадии котлована стоят гораздо дешевле, чем в квартиры в доме на завершающих стадиях строительства), могут расходиться. Вряд ли это можно сделать, и вот почему.

Во-первых, продается не квартира, а фактически воздушное пространство между гипотетическими четырьмя стенами (или сколько там обычно стен), да еще и в залоге у банка.

Во-вторых, поскольку квартира еще не перешла в собственность гражданина, ипотечный договор может содержать в себе некоторые подводные камни. Снова вспомним о том, что нашит люди не приучены внимательно изучать то, что подписывают. Поэтому для многих становится неожиданностью тот пункт ипотечного договора, который запрещает продавать квартиру в течение нескольких лет после постройки дома или даже до полной выплаты кредита. Это условие встречается в договорах не так уж редко. Единственным выходом из такой ситуации может стать полное погашение долга заемными или личными средствами с последующей продажей квартиры. Вряд ли найдется покупатель, готовый предоставить вам часть суммы для погашения кредита в качестве залога, и дожидаться заключения сделки после снятия обременения.

Прежде всего, сообщите банку о своем решении. Раньше банки неохотно шли на подобные сделки, но теперь ситуация понемногу меняется. Если заемщик покажется им действительно неплатежеспособным, то гораздо выгоднее сменить заемщика или получить всю сумму целиком, чем тратить ресурсы на организацию электронных торгов.

Для рассмотрения вопроса банки просят при себе иметь разрешение застройщика для смены собственника. Технически, застройщику все равно, кто купил у него квартиру, но фактически такое разрешение может быть платным. Да и сами банки за заключение договоров цессии могут затребовать комиссию, будьте к этому готовы.

Далее следует найти покупателя и обсудить с ним все детали. Если у него есть вся необходимая сумма на руках, оформляйте четырехстороннюю сделку (девелопер, точнее, его согласие, представитель банка, продавец и покупатель). В этом случае после регистрации сделки банк также забирает свою часть денег (как мы описывали выше систему двух ячеек), а продавец – свой остаток.

Если у покупателя нет всей суммы, алгоритм такой же, как и в случае со вторичкой, с той разницей, что необходимо дополнительное согласие девелопера на смену кредитора.

В этом случае проводят либо замену стороны по кредитному договору на исходных условиях, либо заключают новый кредитный договор с покупателем. В любом случае, банк будет серьезно проверять платежеспособность нового клиента, и только в случае положительного решения даст добро на сделку.

Конечно, новый заемщик может взять кредит в другом банке на более выгодных условиях, и этой суммой расплачиваться с продавцом. Здесь лучше изучить все возможные варианты действия.

Последовательность действий

Порядок действий будущего заемщика заключается в обращении в выбранный банк с требующимися документами.

Стадии оформления жилищного кредита:

| Выбор кредитной программы | Заемщик может найти информацию о банковских программах на официальном сайте банка или опираться на отзывы друзей (родственников) |

| Предоставление комплекта бумаг в банк | Для того, чтобы собрать необходимые документы потребуется время. Однако если все документы в порядке, заявка по ипотеке вероятно будет одобрена в короткие сроки |

| Подбор жилья | Отдельными банками предъявляются определенные требования к объекту недвижимости, поэтому перед тем как договариваться с продавцом, следует их изучить |

| Предоставление комплекта документов на жилье | Прежде всего понадобится выписка из ЕГРН об отсутствии прав третьих лиц на подобранный объект |

| Рассмотрение заявки и документов | Сотрудники банка в течение 2-3 дней анализируют предоставленные документы на соответствие действительности |

| Оценка рыночной стоимости объекта н | Оценочная организация определяет среднюю рыночную стоимость кредитного жилья, подобранного заемщиком |

| Оформление договора ипотеки | Подписание сторонами договора ипотечного кредитования. После чего совершается регистрация права собственности в службе Росреестра. Также регистрируется залог на жилье в пользу банка. |

| Выдача кредитных средств | Денежные средства перечисляются на счет продавца после подтверждения осуществления регистрации договора |

Документы с информацией о недвижимости

В качестве залога может выступать:

- недвижимость, находящаяся в собственности заемщика;

- приобретаемое имущество.

С предоставлением под залог квартиры, загородной дачи или земельного участка шансы на одобрение ипотеки повышаются.

Банк является залогодержателем, получатель кредита – залогодателем.

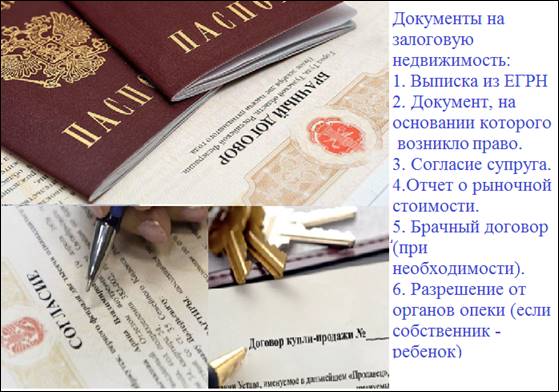

Документы, которые нужны для заявки на ипотеку под имеющуюся недвижимость:

- Правоподтверждающий – выписка из ЕГРН.

Выписку из ЕГРН можно в любой момент запросить через МФЦ. Ее стоимость – 460 рублей. Сведения из ЕГРН выступают одновременно как подтверждение прав заемщика и как доказательство того, что недвижимость не находится под арестом и другим обременением. Сдается в оригинале.

- Правоустанавливающий, на основании которого заемщик зарегистрировал свое право на залоговое имущество (договор дарения, мены, нотариальное свидетельство, решение суда, постановление администрации).

Данный документ нужен в оригинале. Представители банка самостоятельно сделают с него копии. Оригинал никто забирать не имеет права.

- Отчет о рыночной стоимости объекта, подготовленный профессиональным оценщиком-членом СРО, оригинал.

- Согласие мужа или жены заемщика, если имущество, передаваемое в залог, является совместной собственностью супругов. Подготавливается исключительно в нотариальной форме, стоимость – 2-3 тыс. рублей.

- Заявление заемщика, что на момент приобретения имущества он в браке не состоял (только нотариальное).

- Техпаспорт на дом или квартиру, обновленный. Изготавливают специалисты БТИ.

- Разрешение от органов опеки о предоставлении недвижимости в залог, если собственником является несовершеннолетний ребенок.

- Брачный договор при долевом владении квартирой супругами.

Документы из п 4-8 предъявляются в оригинале. Представители банковской структуры сами сделают копии.

Документы на покупаемое жилье предоставляются после одобрения ипотеки (в течение 2-3 месяцев).

Документы на покупаемое имущество:

- Выписка из ЕГРН.

- Правоустанавливающий документ, на основании которого право на жилье возникло у Продавца (договор купли-продажи, мены, дарения и т.д.).

- Отчет о рыночной стоимости.

- Согласие мужа или жены Продавца, заверенное нотариусом, на отчуждение совместного имущества.

- Предварительный договор купли-продажи.

Перечень дополнительных документов для оформления ипотеки

Если покупается доля в праве общей собственности, нужен отказ от права преимущественной покупки, заверенный нотариусом (от остальных участников долевой собственности).

Если среди Продавцов есть несовершеннолетний:

- Разрешение от органов опеки на продажу жилья/доли в нем.

- Разрешение опеки на нотариальный отказ от права преимущественной покупки доли ребенком, в соответствии с 250 ст.ГК РФ.

Для нового жилья

Для покупки квартиры у застройщика в банк передается договор долевого участия. Техпаспорт не предоставляется, так как его пока что не существует.

Как правило, менеджеры застройщика сами контактируют с банком (это в их интересах) и передают проектную документацию, разрешение на строительство многоквартирного дома, правовые документы на участок.

Для оформления ипотеки на квартиру в новостройке необходимо собрать:

- Стандартный перечень документов.

- ДДУ.

- Документацию на имеющееся имущество, если оно предоставляется в залог.

- Данные о доходах и занятости (см.ниже).

Для вторичного жилья

Для оформления ипотеки на вторичном рынке жилья нужны:

- Информация о приобретаемом имуществе.

- Сведения о доходах и занятости.

- Предварительный договор о покупке жилья + стандартный список.

Общие требования

Ипотечное кредитование сильно отличается от потребительского. Дело не только в том, что заемщику выдаются куда более солидные суммы и что ему нужно переоформить недвижимую собственность с продавца на самого себя. Дело в рисках: по сравнению с ипотечным кредитованием, более рискованным вложением денег могут быть только крупные инвестиции в малоизвестное предприятие.

Соответственно, это объясняет столь жесткие требования и к заемщику, и к недвижимости, которую тот решил купить в кредит. Посредством этого перечня требований банк защищается от возможных убытков, снижает риски и, к слову, понижает таким образом процентную ставку. Ведь высокая ставка всегда устанавливается для наиболее рискованных займов, чтобы с ее помощью компенсировать возможные потери вложенных средств.

Поэтому не стоит удивляться жесткости требований — лучше изучить их, чтобы представлять себе примерный план действий. Только после этого есть смысл выяснять, какие документы нужны, чтобы взять ипотеку.

К заемщику

Чтобы заявитель получил от банка одобрение, он должен соблюсти его требования. В целом банки требуют от заемщика всегда практически одно и то же. Разберем на примере Сбербанка:

- Заемщик должен быть российским гражданином. Займы иностранным гражданам, особенно в сфере ипотечного кредитования, предоставляют крайне редко;

- Заявителю должно быть не меньше 21-го года на момент подачи заявления. Кроме того, на момент завершения срока действия кредитного договора заемщику должно быть не больше 70-ти лет. В некоторых банках, правда, сотрудники согласны оформлять ипотечный кредит даже пенсионерам, но только с обязательным страхованием их жизни;

- Стаж на последнем рабочем месте должен быть не меньше 6 месяцев, а за последние пять лет общий стаж должен быть не меньше 1-го года;

- Часто кредиторы требуют, чтобы в регионе присутствия банка (где подается заявка) у заявителя была постоянная или хотя бы временная регистрация. Это в небольшой степени гарантирует банку, что человек действительно проживает в этом регионе — в случае неуплаты его будет легче найти;

- Заявитель должен обладать хорошими доходами, достаточными для уплаты ежемесячного платежа. Кроме того, у него должна быть невысокая долговая нагрузка в этом банке и других. Правило следующее: ежемесячный платеж по ипотеке вместе со всей остальной долговой нагрузкой должны «забирать» не больше 40% от ежемесячного дохода заявителя;

- У заемщика должна быть хорошая кредитная история. Это будет проверяться в БКИ;

- Для физического лица в высшей степени нежелательно наличие судимостей. И для физ, и для юр. лиц нежелательно наличие в прошлом дел о банкротстве.

К недвижимости

Меньше всего требований к покупке квартиры в новостройке:

- Застройщик должен быть аккредитован банком. Список таких организаций доступен в офисе банка или на его сайте;

- Здание должно уже быть введено в эксплуатацию;

- К построенному зданию не должно быть претензий от государственных органов. Кроме того, его перекрытия обязательно должны быть железобетонными.

Если заемщик берет кредит на еще не построенное здание, к аккредитации застройщика будут относиться втрое строже.

В 2021 году особенно строгие требования предъявляются кредиту на строительство дома. Так, например, земельный участок, на котором будет в дальнейшем расположен дом:

- Должен быть участком частного пользования. Если участок отведен, например, под сельхозработы — кредит на строительство не дадут;

- Запрещается строительство на участках, над или под которыми размещены важные логистические или инфраструктурные коммуникации;

- Запрещается строительство на участке, расположенном на природоохранных или заповеднических, коммерческих, военно-промышленных, энергетических и т.д. территориях.

И, наконец, если клиент хочет купить вторичку, то:

- Здание должно быть построено не позже 1955-го года. В Санкт-Петербурге и Москве в этом правиле могут быть допущены исключения — в случае, если по всем остальным параметрам здание «проходит»;

- Его перекрытия — железобетонные, а не деревянные;

- Износ здания по мнению БТИ — не больше 60%;

- Здание отсутствует в списках зданий в аварийном состоянии, перечнях зданий на снос или капитальный ремонт.

Оформление имущественного залога

Особенностью ипотечного кредитования является то, что приобретаемое недвижимое имущество становится объектом залога, пока долг не будет полностью погашен. После одобрения заявки заемщику отводится время для подбора жилья. Список необходимых бумаг напрямую зависит от вида объекта недвижимости. В частности, пакет документов для ипотеки на квартиру первичного рынка будет отличаться от перечня свидетельств на жилплощадь, уже бывшую в употреблении. Специфическим случаем займа является кредитование постройки частного дома. Для этого клиент должен подтвердить право собственности на участок, составить смету строительства и заключить договор с застройщиком. В отношении кредитования покупки квартир действуют иные требования, обусловленные наличием 2 сторон сделки (продавца и покупателя).

Купленная квартира оформляется как залоговое имущество

Купленная квартира оформляется как залоговое имущество

Документы со стороны продавца

Во избежание имущественных или финансовых претензий со стороны третьих лиц, продавец недвижимости должен предоставить ряд свидетельств. Обязательно наличие:

- свидетельство о праве собственности (если у жилплощади несколько владельцев, то в договоре они должны фигурировать все);

- справка о дееспособности продавцов;

- дубликат документа, на основании которого было выдано свидетельство о праве собственности;

- ксерокопия всех страниц паспорта;

- согласие супругов на сделку;

- выписка из ЕГРП (выявляет наличие ареста на имуществе);

- копия лицевого счета (позволяет исключить задолженность по коммунальным платежам);

- выписка из домовой книги.

Если в числе собственников квартиры фигурирует несовершеннолетний, понадобится согласие органов опеки.

Документы от покупателя

Покупатель со своей стороны должен предоставить банку гарантии, что недвижимость стоит оговоренной суммы. Он предъявляет следующие документы в банк для ипотеки:

- рыночная оценка, показывающая реальную стоимость недвижимости, а не ту, которую просит продавец (проводится организацией, имеющей аккредитацию);

- выписка из БТИ;

- технический паспорт;

- кадастровое свидетельство.

Глобальных отличий в документации при приобретении жилья первичного или вторичного рынка нет. Принципиальная разница состоит лишь в том, что в первом случае продавец – юридическое лицо (застройщик) либо физическое (переуступщик). А во втором – физические лица или предприятия (бывшие владельцы недвижимого имущества).

Стартовые документы для оформления ипотеки

Документы, которые могут требоваться, можно разделить на две группы: бумаги по приобретаемому объекту недвижимости и те, что касаются клиента и его финансового состояния.

Если вы решили взять ипотеку на квартиру, то в первую очередь необходимо узнать, подходите вы банку как заемщик. Изучите условия кредитования в нескольких финансовых учреждениях и выберите самое выгодное предложение. С помощью кредитного калькулятора определите, какую максимальную сумму кредита можете получить с учетом ваших доходов.

Далее обратитесь в отделение банка и предоставьте следующий список документов:

- гражданский паспорт (заемщика и его супруга/супруги);

- справку о доходах за последнее полугодие;

- копию трудовой книжки.

Такие же документы нужны для получения ипотеки в Сбербанке.

На следующем этапе финансовое учреждение проверяет трудоустройство заемщика: какую должность он занимает, как долго работает в конкретном месте. Как правило, представители службы безопасности звонят в отдел кадров или бухгалтерию предприятия.

Завершающий этап — определение уровня платежеспособности клиента. Рассчитывая данный показатель, банк учитывает следующие данные:

- сумму ежемесячного дохода;

- затраты на содержание семьи;

- оплату действующих долговых обязательств;

- другие затраты, такие как аренда жилья, алименты.

Для того чтобы взять ипотеку, заемщик должен внести авансовый взнос. Чем больший первоначальный платеж он сделает, тем выше шансы на одобрение заявки. Например, для оформления ипотеки в Сбербанке клиент за счет своих сбережений оплачивает не менее 20% стоимости приобретаемого имущества.

Согласно требованиям финансовых учреждений, ежемесячный платеж по ипотеке не должен превышать половину чистого дохода клиента. Если данное требование соблюдается, то банк примет положительное решение.

Ипотека по двум документам: возможно ли?

Сбор такого количества документов требует времени и сил и может затянуться на достаточно долгое время. А иногда оформить ипотеку нужно буквально «здесь и сейчас», не тратя время на сбор огромного количества бумаг. Некоторые банки предлагают заемщикам воспользоваться услугой ипотеки по двум документам. Как это работает?

Так, заемщик может обладать достаточной суммой, чтобы внести первоначальный взнос по кредиту в размере 40−50%, или же быть зарплатным клиентом банка. Стоит так же отметить, что при таком оформлении вы можете получить кредит на меньшую сумму и на сокращенный срок.

Как проверяют документы на ипотеку

Ипотека – это большая ответственность. Она выдается на длительный срок и несет в себе определенные риски. Банки стараются оградить себя от финансовых потерь и тщательно проверяют заемщиков. С этой целью для получения ипотеки требуется предоставить достаточно большой пакет документов.

Поверка документов заемщика является поверхностной. Заемщик предоставляет документы в оригинале и копии. Работник банка сравнивает копии с оригинальными бумагами.

Большинство документов не требуют проверки. Они имеют различные средства защиты: особые печати и водяные знаки. Поэтому дополнительная проверка не нужна.

Сотрудники банка могут позвонить по месту работы заемщика, проверить достоверность его трудовой книжки.

Основная проверка проводится с помощью различных баз данных и Бюро кредитных историй. Некоторые банки прибегают к помощи службы безопасности для проверки наличия судимости. Судимым часто отказывают в получении ипотеки.

Список документов для ипотеки

В кредитное учреждение нужно предоставить оригиналы и копии документов. С первыми знакомится банковский работник, сверяет их с копиями, которые передаются в кредитную организацию. При оформлении ипотеки через ипотечного брокера оригиналы показываются только ему.

В разных банках набор документов для ипотеки может различаться. Если при оформлении ипотеки требуется участие созаемщика, то все перечисленные документы нужны и на него.

Общий список документов для ипотеки можно разделить на четыре группы:

- Документы, удостоверяющие личность заемщика и созаемщиков (личные документы);

- Документы, заверяющие платежеспособность;

- Документы на недвижимость;

- Дополнительные бумаги.

Оформление ипотечного займа

После выбора банка, предоставляющего оптимальные условия кредитования, переходят к подаче документов на рассмотрение. Кредиторы дают деньги только после проверки клиента собственной службой безопасности. Первым делом пишут заявление о предоставлении жилищного займа, к которому прилагают следующие документы:

- российский паспорт;

- справку 2-НДФЛ;

- ИНН;

- документы на имущество, служащее залогом;

- трудовую книжку (заверенную нотариусом копию);

- страховой договор жизни и здоровья (требуется не всеми банками).

Условия, на которых даются деньги для приобретения жилья, могут отличаться. Поэтому в процессе рассмотрения заявки клиента извещают, когда требуются дополнительные бумаги. Главное, убедить банк в платежеспособности. Если это получится, ответ наверняка дадут положительный.

Практически всегда в качестве кредитора граждане России первым рассматриваю Сбербанк

На что обращает внимание ведущий банк страны?. Вот некоторые из условий:

Вот некоторые из условий:

- заявитель достиг возраста 21 года;

- стабильно и хорошо зарабатывает;

- стаж работы на одном месте не меньше полугода.

Сбербанк не требует чего-то особенного. Его условия достаточно привлекательны, так как содержат определенные бонусы. Гражданам, пользующимся его услугами в настоящее время, снижают взимаемую за пользование деньгами ставку и увеличивают максимальный размер кредита. В результате получается экономия в сотни тысяч рублей.

Необходимые документы для оформления

После одобрения банком поданной заявки на протяжении установленного времени заявителю необходимо собрать и подать на согласование установленный перечень документов:

Технический паспорт на выбранное жилье. Обязательно наличие экспликации по квартире, оформленный должным образом органами технической инвентаризации.

Правоустанавливающие документы. Это может быть свидетельство о праве собственности, приватизации или договора купли-продажи, дарения и тому подобное.

Регистрационные справки и характеристики. Оформление данных справок проводится в полном соответствии с установленными требованиями: регистрационная справка выдается на бланке по форме №9, характеристика — форма №7. Справки преимущественно выдаются паспортистом по месту нахождения квартиры.

Разрешение органов опеки и попечительства на распоряжение данным объектом недвижимости в случае регистрации на этой территории или части принадлежащей несовершеннолетнему собственнику.

Вышеперечисленный пакет документов для ипотеки этим не ограничивается. Необходимо провести оценку жилья, т. к. сумма оценки оказывает решающее влияние на получение кредита, именно от оценочной стоимости зависит размер ипотеки, которую может выдать банк. Она не может превышать 80-100% от заявленной стоимости объекта. В нашей стране оценочная и рыночная стоимости могут существенно отличаться.

Довольно значительную финансовую нагрузку оказывает договор страхования жизни и здоровья заемщика или созаемщиков. Страхование — обязательное требование в большинстве банков, поскольку процесс предоставления ипотеки — продолжительная процедура по времени и банку необходимы гарантии на возврат своих средств.

Дополнительные документы и требования банков

Поскольку ипотека исчисляется большими цифрами увеличить свои шансы на получение более высокой суммы можно путем привлечения созаемщиков или предоставлении подтверждающих справок о дополнительном доходе. Подтвердить свое оформление на втором месте работы заявитель может, предоставив копии приказа о своем назначении и копию трудового соглашения или контракта. Также с бухгалтерии этого предприятия берется справка о доходе за последние полгода по установленной форме.

Очень часто заявитель не имеет установленной формы на свой неофициальный доход, так документы для получения ипотеки могут дополниться справкой по форме банка, при условии, что она будет заверена работодателем. Хотя ее оформление может вызвать определенные трудности, т. к. эта часть зарплаты нигде не учитывается в бухгалтерии данного предприятия. Перечень документов для ипотеки не является исчерпывающим, так как в каждом банке и регионе разрабатываются свои правила и требования, иногда он может сокращаться. Это зависит от акционных предложений по ипотеке конкретного банка.

Как происходит оформление ипотеки

Для подписания кредитного договора заявителю недостаточно просто подготовить требуемый в банке перечень документов для ипотеки. Оформление жилищного кредита включает в себя ряд важных этапов:

Выбор банка

Нужно обратить внимание не только на условия кредитной организации, но и на соответствие выдвигаемым ею требованиям. Важным параметром при выборе является и способ погашения выданного кредита — он должен быть удобен и доступен заявителю

Желательно, чтобы оплата ипотеки была без комиссии.

Подача заявки и получение одобрения. Для того, чтобы оставить заявление на предоставление кредита, не требуется полный пакет документов для ипотеки, а вынесенное решение будет лишь предварительным

Но заемщику важно понимать, какую сумму ему может одобрить банк.

Поиск объекта недвижимости. На основании решения банка и выдвигаемых требований к приобретаемой квартире, заявитель подбирает подходящую квартиру

Важно, что кредитное решение действует 1-2 месяца. Если клиент не определится с выбором жилья к этому сроку, то заявку придется подавать снова.

Предоставление в банк всех документов. После согласования с застройщиком или продавцом условий сделки, заявитель собирает и отдает в банк на проверку все необходимые документы для оформления ипотеки.

Определение итоговой стоимости квартиры. Если документы заявителя прошли проверку, то банком оценивается недвижимость и принимается решение об ее окончательной цене, которая будет указана в документах.

Подписание ипотечного договора.

Оплата первоначального взноса.

Выдача кредита. Средства могут быть выданы самому клиенту (редко) или перечислены на счет продавца или застройщика (чаще всего).

Часто в банках есть застройщики-партнеры. Если клиент покупает квартиру у них, то процесс выдачи кредита проходит быстрее и проще.

Обязательное и добровольное страхование квартиры

Законом прописаны требования относительно обязательного оформления страхового полиса на квартиру, приобретенную по договору ипотеки. Клиент обязуется приобрести страховку с базовым пакетом услуг. В зависимости от спектра рисков, от которых она защищает, выделяют несколько типов страхования. Одни из них являются добровольными, другие относятся к списку обязательных.

Титульное страхование

Полюс страхования титульного типа является добровольным, соответственно, оформляется на усмотрение клиента. Наличие такого документа защищает права собственности владельца.

Титульное страхование распространяется на следующие ситуации:

- Признание в судебном порядке одного из субъектов договора недееспособным на момент подписания бумаг.

- Выявления фальсификаций при заполнении документов.

- Ошибки при указании информации относительно жилплощади.

- Подписание документов под действием шантажа.

- Нарушения прав использования квартиры лицами, не достигшими совершеннолетия, или с ограниченной дееспособностью.

Риски финансового характера в титульном страховании имеют сроки действия. Последние 2 пункта имеет срок давности длиною в 3 года, остальные – 10 лет.

Личное

Нормативно-правовые акты страхового законодательства не обозначают приобретение полюса личного страхования для ипотечной квартиры как обязательного. Банки имеют личную заинтересованность относительно заключения договоров такого рода, поскольку возможно возмещение материальной компенсации в виде выплат.

Главными рисками личного страхования являются:

- гибель страхователя;

- банкротство предприятия, где работает страхователь;

- оформление инвалидности по состоянию здоровья;

- снижение или полное отсутствие дееспособности страхователем на некоторое время из-за возникновения заболевания.

Личное страхование оформляется на весь период кредитования или на короткий промежуток времени (например, 1 год). В случае страхования на весь период предусматривается частичное возвращение взноса при условии преждевременного закрытия ипотеки.

Конструктив

Страхование ипотечной квартиры относительно конструктива является обязательным. Сумма страховки, которая возвращается в случае необходимости, равняется цене жилплощади.

Риски, оговоренные договором конструктива, – э о:

- грабеж с кражей ценного имущества;

- пожар (без воздействия человеческого фактора);

- обрушение части квартиры (например, балкона);

- протекание крыши, что делает квартиру непригодной для проживания.

Страхование конструктивных элементов квартиры для ипотеки предусматривает наличие стандартного пакета документов для всех компаний.

Военная ипотека

Приобретение квартиры по ипотеке военнослужащими осуществляется по особой программе. Погашение ипотечного кредита осуществляется не за счет физического лица, как это происходит обычно, а за счет государства.

С целью получения ипотеки военнослужащему достаточно позаботиться об открытии личного лицевого счета. Туда ежемесячно будут перечисляться средства. Распоряжаться данными средствами на свое усмотрение военнослужащий не имеет права. Максимальна сумма, доступная для погашения ипотечного долга в такой ситуации, составляет 3 миллиона рублей.

Программа не имеет ограничений относительно типа приобретенного жилья – военнослужащий может приобрести как новую квартиру, так и ту, что уже была в пользовании. Существует нюанс оформления страховки на имущество такого рода: подписывать договор страхования необходимо ежегодно. Страхованию подлежат исключительно элементы, являющиеся конструктивными.

Комплексное страхование

Главным плюсом договора комплексного страхования является максимальная защита всех застрахованных объектов. Такой тип страхования является актуальным для тех, кто подписывает договор ипотечного страхования на несколько лет.

Существенный минус страхования комплексного типа является стоимость оформления таких документов. Такая договоренность защищает страхователя от большого количества рисков, поэтому и цена соответствующая.

Каждый страхователь сам решает вопрос целесообразности приобретения полюса комплексного страхования для защиты своей квартиры. Нужно подчеркнуть, что отказаться от всех элементов конструктивного страхования клиент не имеет права.

Документы для ипотеки на квартиру: собираем с умом

В качестве ключевого и стандартного пакета бумаг, которые обязательно следует предоставить в банк, чтобы оформить ипотеку, называют:

- Паспорт гражданина РФ. Данный пункт подтвердит наличие у вас российского гражданства.

- Копия трудовой книжки (заверенная на месте работы) или трудового договора с организацией, где вы официально трудоустроены.

- Справка по форме 2-НДФЛ. Подобный документ подтвердит уровень вашей заработной платы. Будьте внимательны, стоит указывать лишь реальные цифры, так как финансовые учреждения проверяют бумаги перед принятием положительного или отрицательного решения.

- Разрешение органов опеки и попечительства. Если в качестве одного из собственников недвижимого имущества будет выступать несовершеннолетний человек, то обязательно следует получить подобное разрешение. В противном случае банк может вынести отрицательное решение в отношении вашего заявления на ипотечный кредит.

Обратите внимание, что представленный список является лишь стандартизированным. Более подробная информация имеется в каждом конкретном банке