Залог

Содержание:

- Ошибка № 4. Переоценка своих финансовых возможностей и переоценка юридических последствий невыплаты займа

- Образец договора займа с обеспечением залога

- Права и обязанности сторон

- Оформление договора займа

- Общие условия договора залога

- Оформление

- Виды и особенности договора

- Требования к оформлению договора займа с залогом

- Форма

- Чем отличается договор займа недвижимого имущества между физическим и юридическим лицом?

- Гарантии возврата долга при оформлении ипотеки под залог имеющегося жилья

- Необходимые документы

- Процедура регистрации залога

Ошибка № 4. Переоценка своих финансовых возможностей и переоценка юридических последствий невыплаты займа

Соглашаясь на заключение договора купли-продажи вместо договоров займа и залога, заемщик должен понимать, что права хоть на малейшую просрочку или на снисхождение за иное нарушение своих обязательств он не получит. По этой причине правильная оценка своих финансовых возможностей имеет большое значение. Действующим законодательством установлены исключения, когда кредитор не вправе требовать продажи заложенного имущества просрочившего заемщика (, ст. 54.1 Закона «»).

Как указывалось выше, заемщик, продавший свою недвижимость кредитору таких гарантий, предусмотренных ГК РФ и Федеральным законом от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)», лишается. Нет гарантий и того, что недвижимость будет возвращена заемщику даже в случае надлежащего исполнения им своих обязательств по возврату займа.

ПРИМЕР

Из апелляционного определения Московского городского суда от 18 марта 2016 г. по делу № 33-386/2016:

«В обоснование требований К.М., истец, указала, что заключила с сотрудником агентства Б. договор займа с залоговым обеспечением, по условиям которого Б., (заимодавец) предоставил заем в размере *** руб. на срок до *** г. Во исполнение условий договора займа в день его подписания *** г. К.М. заключила с Б. договор дарения доли в квартире. Несмотря на отсутствие с ее стороны нарушений условий договора займа, до истечения срока действия договора займа с залоговым обеспечением, 16.07.2014 г. Б. заключил с Н. договор дарения 1/2 доли указанной квартиры». Решениями судов по этому делу заемщику в признании недействительным договора было отказано. Собственность осталась в руках кредитора.

Заблуждением является мнение о том, что суд при рассмотрении требований кредитора о выселении просрочившего заемщика примет во внимание, что проданное таким образом жилье является единственным местом жительства должника и т.п. Для суда такие доводы значения иметь не будут

ПРИМЕР

Из апелляционного определения Верховного суда Кабардино-Балкарской Республики от 12 мая 2016 г. № 33-728/2016:

«В обоснование иска об оспаривании договора купли-продажи истец указала, что денежных средств за продажу квартиры она не получала, акт приема-передачи был подписан формально и не отражает обстоятельств сделки, намерения продавать квартиру у нее никогда не было, она в ней проживала и проживает с семьей, иного жилья у нее нет…».

Доводы апелляционной жалобы истцов о том, что они до сих пор пользуются спорным имуществом, по мнению Судебной коллегии не являются юридически значимыми обстоятельствами при рассмотрении исковых требований истцов и не свидетельствуют о мнимости договоров купли-продажи квартиры и нежилого помещения».Как видно из текста судебного акта, заемщик была выселена из квартиры.

Образец договора займа с обеспечением залога

Как я уже упоминал выше – нет единого образца договора залога имущества, которое выступает обеспечением договора займа.

Между физическим и физическим лицом такой договор вообще составляется в свободном стиле, придерживаясь законных норм и структуры.

Между частными лицами

Выдавать деньги на возмездной основе имеет право каждый гражданин РФ, то же касается и договоров займа с залогом.

Деньги можно давать и на безвозмездной основе, то есть без начисления процентов.

Договорные обязательства могут быть установлены как в устном виде, так и письменном.

Заключая договор займа с залогом следует знать:

- сделка свыше 10 МРОТ оформляется только в бумажном варианте;

- договор залога квартиры и прочей недвижимости обязательно регистрируется в органах кадастра и недвижимости;

- если выдается беспроцентный займ – это обязательно указывается по тексту.

Важно! Если в договоре не указано начисление процентов – это не значит, что кредит выдан без начисления таковых.

Договор заключается между юридическим и физическим лицом

Если одной из сторон является юридическое лицо – ни о каких устных договоренностях не может быть и речи. Договор обязательно оформляется в письменном виде.

Важно! То есть, если Вы решили взять взаймы под залог квартиры, не только договор займа составляется в бумажном варианте, но и договор залога тоже.

Кроме того не идет даже и речи о выдаче беспроцентного займа. Это касается тех юридических лиц, деятельность которых лицензирована в сфере кредитования. То есть такие организации имеют право брать в обеспечение залог и выдавать под него кредитные деньги.

На каких условиях заключается договор

Если предоставление ссуды с обеспечением предусматривает выплату процентов по договору займа недвижимости – указывается процентная ставка, полная выдаваемая сумма кредита. Также обязательно прописываются условия возврата средств (одним платежом в конце срока действия, убывающими или равными платежами), устанавливается периодичность выплат (один раз в месяц или квартал). Если есть какие-либо комиссии, к примеру, за принятие платежа по долгу – это обязательно указывается в документе.

Права и обязанности сторон

1. «Залогодатель» обязуется:

- Не пользоваться «Предметом залога».

- «Залогодатель» гарантирует, что на момент заключения настоящего «Договора» «Предмет залога» не служит залоговым обеспечением любого иного обязательства, предшествующего данному «Договору», а также свободно от прав третьих лиц.

- Уплачивать налоги, сборы и иные платежи, которые причитаются с него, как с собственника (владельца) «Предмета залога».

2. «Залогодержатель» обязуется:

- Не пользоваться «Предметом залога».

- Принимать меры, необходимые для обеспечения сохранности «Предмета залога», в том числе для защиты его от посягательств и требований со стороны третьих лиц. 4.2.3. Немедленно уведомлять другую «Сторону» о возникновении угрозы утраты или повреждения «Предмета залога».

- Немедленно возвратить «Предмет залога» после исполнения «Залогодателем» обеспеченного «Договором» обязательства.

3. «Залогодатель» вправе:

- Требовать от «Залогодержателя» принятия мер, необходимых для сохранности «Предмета залога».

- Проверять по документам и фактически наличие, количество, состояние и условия хранения «Предмета залога», находящегося у «Залогодержателя».

- Зачесть требование к «Залогодержателю» о возмещении убытков, причиненных утратой или повреждением «Предмета залога», в погашение обязательства, обеспеченного «Договором».

- Если «Залогодержатель» хранит ненадлежащим образом или использует «Предмет залога», в любое время потребовать прекращения «Договора«, либо досрочно исполнить обеспеченное «Договором» обязательство.

- Заменить «Предмет залога» с письменного согласия «Залогодержателя».

- С предварительного письменного согласия «Залогодержателя» передать права на «Предмет залога» третьему лицу с переходом к новому залогодателю основного долга, обеспеченного «Договором».

- Осуществлять иные свои права, предусмотренные настоящим Договором и законодательством РФ, в т.ч. защищать свои права в установленном законом порядке.

4.»Залогодержатель» вправе:

- Получить недостающую сумму из прочего имущества «Залогодателя», в случае недостаточности вырученной при реализации «Предмета залога» суммы для покрытия требования «Залогодержателя».

- Получить возмещение из страхового возмещения за утрату или повреждение «Предмета залога», если только утрата или повреждение «Предмета залога» не произошли по причинам, за которые «Залогодержатель» отвечает.

- Передать свои права по «Договору» другому лицу путем уступки права требования. Уступка «Залогодержателем» своих прав по «Договору» другому лицу действительна, если тому же лицу уступлены права требования к «Залогодателю» по основному обязательству, обеспеченному «Договором».

- В случае возникновения реальной угрозы утраты, недостачи или повреждения «Предмета залога» не по вине «Залогодержателя», потребовать замены «Предмета залога», а при отказе «Залогодателя» выполнить это требование — обратить взыскание на «Предмет залога» до наступления срока исполнения обеспеченного «Договором» обязательства.

- Право «Залогодержателя» распространяется на принадлежности «Предмета залога».

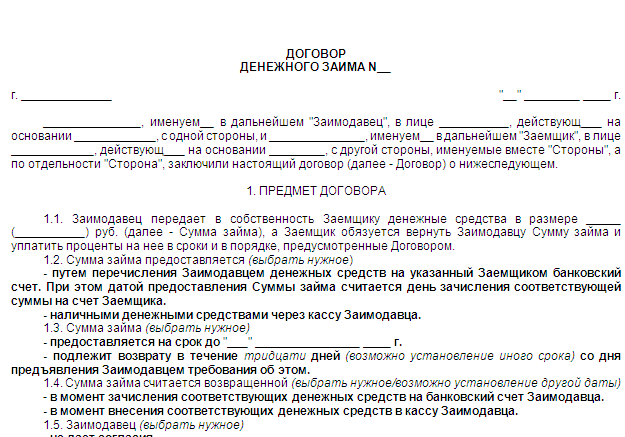

Оформление договора займа

Оформление займа между физическими лицами лучше «скрепить» составленным по всем правилам договором займа. Порядок составления этого вида гражданского договора регулирует гл. 42 ГК РФ.

Согласно положениям этой главы, чтобы договор имел юридическую силу, он должен быть составлен в письменной форме.

Как уже упоминалось, сведения о залоге могут быть включены в договор займа, а можно составить отдельный договор залога. Правила составления договора указаны в гл. 23. 3 ГК РФ.

Договор залога составляется в простой письменной форме. Если договор залога будет идти как отдельный договор, то в договоре займа нужно указать, что «договор залога в приложении к данному договору».

При составлении договора займа нужно быть очень внимательными. Несоблюдение каких-либо условий может привести к тому, что заёмщик по суду признает недействительность сделки и, как следствие, самого договора.

Нотариальное оформление договора займа между физическими лицами не требуется. Но если стороны желают, то можно заверить договор у нотариуса. Большой юридической значимости это ему не придаст, но нотариус проверит, правильно ли составлен договор.

Договор залога также не обязательно заверять у нотариуса, кроме тех случаев, когда переход права требует государственной регистрации в органах Росреестра.

Передача прав на автомобиль не требует обязательной регистрации, поэтому и нотариальное заверение не требуется.

Однако если стороны заверили у нотариуса договор займа, а договор залога является к нему приложением, то и договор залога также нужно заверить нотариально.

Поэтому нотариальное удостоверение договора займа и договора залога значительно снижает риск того, что заёмщик не исполнит свои долговые обязательства надлежащим образом.

Общие условия договора залога

Конечно, если мы оставляем в залог свое имущество, особенно дорогостоящее, договоренность не может быть установлена на словах

Здесь важно правильно составить и подписать документ, который бы учитывал интересы обеих сторон

В условия договора залога входят несколько пунктов, раскрытие которых помогает понять сущность и назначение данного документа. К ним относится следующее:

- залогодателем может выступать только тот человек, который является собственником вещи, либо его доверенное лицо, управомоченное совершать подобные действия;

- в качестве предмета залога может выступать любое имущество, не изъятое из гражданского оборота;

- если в качестве предмета залога выступает недвижимое имущество, то договор подлежит государственной регистрации обязательно, в противном случае он считается недействительным;

- договор залога должен содержать в себе следующую информацию: данные залогодержателя закладываемого объекта, предмет залога, оценка заложенного имущества, а также права и обязанности сторон, действующие на определенном прописанном в договоре отрезке времени.

Конечно, в качестве залога предлагается не только недвижимость или автотранспорт, хотя этот ход и наиболее распространен. В последнее время актуальным стал залог техники и дорогостоящей электроники. И, конечно, неизменными в качестве залога остаются украшения.

Перечисленные выше аспекты должны содержаться в каждом договоре залога имущества. При этом каждый из договоров, в зависимости от типа закладываемого имущества обладает своими особенностями и нюансами, которые необходимо знать и учитывать. В случае несоблюдения обеими сторонами или какой-либо из сторон пунктов договора залога может последовать немедленное расторжение договора. Здесь главное не остаться без своего имущества.

Оформление

Как составить договор займа с залогом? Наиболее важным плюсом займа с залогом является то, что заемщику предоставляется довольно большая сумма денег на длительный период времени, при этом плательщик будет гасить свою задолжность по самым низким процентным ставкам. Причина тому — наличие обеспечения.

Чтобы составить договор займа с залогом совсем необязательно предоставлять кредитору сведения о доходах. Наличие поручителей так же необязательно.

Вся процедура оформления документа, подтверждающего факт выдачи/получения займа под залог недвижимости проходит гораздо быстрее, поскольку нет необходимости в предоставлении многих актов (справка 2 НДФЛ, указывающая размер заработной платы, справка с последнего места работы, подтверждающая официальное трудоустройство в течение 6 последних месяцев (минимум) и т.д.)

- фио;

- год рождения;

- номер и серия паспорта;

- кем выдан паспорт;

- регистрационный код;

- заполнить все пункты документа;

- подпись заемщика;

- дата рождения, регистрация по месту жительства и адрес фактического проживания.

Условия, требования к сторонам

К условиям займа под залог относятся:

- предмет заема;

- предмет залога;

- сроки возврата долга.

К требования относятся:

- займодавец имеет право вступать во владение имуществом заемщика при нарушении вторым сроков выплаты процентов и возврата займа;

- документы должны быть официально зарегистрированы в соответствующем органе (регистрация договора займа между физическими лицами без залога не требуется);

- соблюдение прописанных условий соглашения;

- выплата задолжности в установленный срок;

- уплата пени за просрочку;

- штрафы за нарушение договора.

Что может выступать в качестве залога?

Согласно Гражданскому Кодексу РФ, а в частности, первому пункту статьи 336, в качестве предмета залога может выступать любое имущество, официально зарегистрированное на заемщика или документы, указывающие право на имущество. К примеру можно получить займ под залог ПТС авто, когда машина остается у владельца и он продолжает ее эксплуатировать до момента погашения долга с процентами. Однако такой вид сделки чаще всего оформляется банке.

Между физическими лицами в большинстве случаев в качестве залога выступает недвижимое имущество: квартира, доля в квартире, земельный участок, дача с землей, гараж и т.д.

Виды и особенности договора

Разновидности залогового договора устанавливаются:

- в зависимости от объекта залога (имущество в ломбарде, товары в обороте, исключительные права, образец договора залога акций и прочие) Основным подвидом такой категории, которая близка нам, является ипотека;

- в зависимости от того, кто остается держателем объекта залога на время действия кредитных обязательств.

Для сделок, в которых одной из сторон выступает физическое лицо распространены:

- образец договора залога транспортного средства;

- сделки, обеспеченные недвижимым имуществом;

По умолчанию залог остается у его владельца. Поэтому, если Вы берете займ, где залогом выступает Ваша машина, то на время действия кредитного договора, ТС останется у Вас. Автомобилем можно пользоваться без ограничений, нельзя только совершать с ним юридические действия. Это временный запрет, как только погасится последний платеж по займу, право распоряжения вернется к владельцу, потому что снимется обременение с авто.

Это самый распространенный случай. Однако законом разрешено оставление залога у его собственника без права пользоваться, или хранение предмета залога у залогодержателя (кредитора). Поэтому выделяется еще три разновидности залогового документа:

- нахождение у залогодержателя. Простой пример: когда заключается образец договора залога с автоломбардом, организация зачастую требует поставить авто на свою охраняемую стоянку;

- хранение производится у залогодателя, но под замком и с печатью залогодержателя;

- твердый залог – накладываются знаки, удостоверяющие о залоге.

Особенность залогового документа в том, что он устанавливает обеспечительную меру для кредитного договора. Банк или другой кредитор снижает свои риски, потому что знает: если он не вернет кредит с прибылью в виде процентов, он все равно не останется в убытке. Заложенное имущество перейдет в полную собственность кредитора. На вырученные от его продажи деньги, залогодержатель окупит кредит с лихвой.

Период действия договоренностей прекращается с выполнением обязательств. Пример: физическое лицо по образцу договора расплатилось за квартиру, с нее снимаются запреты на распоряжение, а договор залога считается исполненным.

Требования к оформлению договора займа с залогом

Договор займа с залогом образец можно найти в юридической консультации или в интернете на сайтах, посвященных подобной тематике. Перед заполнением необходимо проконсультироваться со специалистом. Но в документе должны быть обязательно заполнены следующие реквизиты:

- паспортные данные заемщика, залогодержателя, залогодателя;

- место, дата составления документа;

- условия получения займа путем обеспечения залога;

- подписи заинтересованных сторон, свидетелей и (или) нотариуса;

- информация об объекте залога: адрес, стоимость на день заключения сделки, состояние имущества.

Последнее особенно важно, так как на это обстоятельство обращают большое внимание потенциальные кредиторы. Они вряд ли дадут займ под ветхое, разрушенное жилье или объект, стоящий в очереди на снос. Данные о техническом состоянии тщательно проверяются и вносятся в документ о залоге

Данные о техническом состоянии тщательно проверяются и вносятся в документ о залоге.

Дополнительные условия соглашения

Также в соглашении должны быть прописаны все чрезвычайные ситуации, которые могут помешать своевременной выплате задолженности. Обсуждение этих вопросов поможет прийти к согласованию действий и уменьшению неприятных последствий от их появления.

Обязательно должны быть решены следующие моменты:

- Кто может распоряжаться заложенным имуществом вплоть до полного погашения займа.

- Возможна ли замена объекта залога.

- Определение лица, отвечающего за сохранность имущества.

Исполнения обязательств сторонами сделки

Права и обязанности сторон должны быть полностью описаны в договоре во избежание в дальнейшем споров и разбирательств. Они согласуются обеими сторонами и закрепляются подписями заинтересованных лиц.

Неисполнение условий предоставления займа под обеспечение залога ведет к судебному разбирательству, которое и определяет окончательное решение по этому вопросу. Все должно происходить в порядке, закрепленном законодательством РФ.

4

Форма

Форма договора залога и его условия регламентируются ст. 339 ГК РФ в редакции закона № 367-ФЗ от 21.12.2013 года. Согласно ему, ДЗ является соглашением между банком, выступающим залогодержателем и заемщиком, являющимся залогодателем, в результате чего залогодержатель, приняв в залог недвижимость, при невыполнении заемщиком взятых на себя обязательств, получает право взыскать заложенную недвижимость и распоряжаться им по своему усмотрению. В качестве залога может выступать:

- Любое имущество, в т. ч. деньги.

- Земельная делянка.

- Недвижимость.

- Право имущественного свойства.

- Предприятие.

Форма ДЗ обязана составляться в письменном виде и в нем требуется:

- Отображать предмет залога, его параметры, условия и время выполнения обязательства, которое обеспечивается залогом. Условия, которые относятся к главному обязательству, будут считаться согласованными, если в ДЗ будет отображена ссылка к основному соглашению по выполнению обязательства. Участники сделки могут оговорить в ДЗ условие о продаже недвижимости, находящейся на обременении (по судебному решению или в порядке мирового соглашения).

- Обеспечить оценку недвижимости. Если залогодатель – ИП, в качестве залога может выступать будущее обязательство, в пределах суммы основного соглашения. При этом, оценка заложенной недвижимости и ее параметры могут отображаться любым способом, обеспечивающим идентификацию и ее стоимость на дату взыскания.

- Если иное не определено законом или основным соглашением, ДЗ обязан быть оформлен и заверен нотариусом.

Порядок заключения договора залога недвижимого имущества в 2020 году

ДЗ оформляется при принятии банком недвижимого имущества, которое выступает предметом залога по кредиту. Участниками сделки могут быть, как физические или юр. лица, так и государство. Залогодателем может стать:

- Заемщик, получающий в банке кредит, и являющийся собственником имущества, выступающего в качестве залога.

- Третье лицо (поручитель имущества), являющееся собственником имущества, передающего заемщику право передачи недвижимости в качестве залога.

В ДЗ требуется отобразить суть соглашения, оценку, время выполнения обязательства, описание заложенного предмета, а также прочие условия между договаривающимися сторонами.

Отображение заложенного предмета в документе может быть прописано в общем виде (путем указания названия залога). По договоренности сторон может быть осуществлена аудиторская ревизия достоверности данных по заложенной недвижимости и ее оценке, согласно законодательству РФ.

ДЗ может быть удостоверен нотариусом согласно законодательству РФ или по желанию участников сделки.

При заключении ДЗ необходимо предоставить следующие документы:

- Устав учреждения.

- Учредительный договор.

- Свидетельство о госрегистрации.

- Справку о регистрации предприятия в ЕГРПОУ.

- Свидетельство, подтверждающее полномочия начальника.

- Протокол высшего ведомства о получении займа и оформления имущества в качестве залога.

- Документ об отсутствии задолженности по налогам.

- Баланс учреждения.

- Расшифровку балансовой строки, где отображена учетная цена закладываемого предмета.

- Справки, удостоверяющие принадлежность заложенного имущества залогодателю.

- Документы, удостоверяющие стоимость заложенного имущества при покупке.

- Таможенную декларацию (если имущество завезено на территорию РФ).

- Выписку из Росреестра.

- Экспертное заключение о стоимости заложенного предмета.

После подписания ДЗ, документ понадобиться зарегистрировать в Росреестре, предоставив договор с приложенными документами и квитанцией о перечислении госпошлины.

Чем отличается договор займа недвижимого имущества между физическим и юридическим лицом?

Данные договора займа, практически обладают единой формой и содержанием. ДЗ недвижимости между физлицами

- Документ заполняется в произвольном письменном виде. В его условиях допускается предоставление беспроцентного займа, в отличии от ДЗ между юр. лицами, где должны быть предусмотрены проценты за использование займа.

- После оформления ДЗ, документ требуется отправлять в Росреестр для регистрирования и накладывания обременения.

- По желанию участников сделки можно заверить оформленный документ нотариально.

ДЗ недвижимого имущества между юр. лицами

- Предметом залога в таком соглашении между юр. лицами не может быть жилплощадь.

- Также не допускаются беспроцентные займы, если один из участников сделки юр. лицо.

- ДЗ и приложенные документы на недвижимое заложенное имущество отправляются в Росреестр.

Договор залога недвижимости между физическими лицами

Данный документ относится к наиболее распространенному и востребованному виду, а также к более эффективному способу оберегания себя от разных рисков. ДЗ между физлицами предполагает взятие какой-либо суммы в кредит, с гарантированием того, что при невозврате полученной суммы, расчет осуществляется заложенным имуществом.

Согласно законодательным нормам РФ ДЗ составляется только письменно. При этом, при оформлении ДЗ между физлицами необходимо отобразить следующие пункты:

1. Преамбулу, с указанием:

- Ф.И.О. сторон.

- Адреса фактического нахождения.

- Паспортных данных.

2. Предмет заложенной недвижимости.

3. Оценку заложенной недвижимости в рублях (цифрами и прописью).

4. Суть принятого обязательства.

5. Содержание и величину кредита.

6. Дату и время исполнения взятого обязательства.

7. Ссылку на документ, по которому заемщик получает кредит.

После подписания ДЗ между физлицами необходимо направить документы в Росреестр на регистрацию заложенного имущества.

Гарантии возврата долга при оформлении ипотеки под залог имеющегося жилья

Кредитование по ипотечной программе, где залогом является имущество заемщика, уже находящееся во владении, позволяет клиенту предложить финансовой организации любые материальные ценности: прошедшие оценку антикварные предметы, личный транспорт или долю в бизнесе. Их перечень рознится у каждого банка, поэтому не поленитесь посетить офис продаж кредитного продукта и предварительно узнать, какой тип имущества принимается кредитором в качестве залогового обеспечения кредита.

Бывает, что банк не отказывается от результатов или объектов интеллектуальной деятельности, стоимость которых подтверждена и существование не нарушает действующего законодательства. Однако необходимо помнить, что пока ценность находится в залоге и долг не погашен полностью, обладатель не имеет права ее продавать, дарить или обменивать кому-либо. При этом обременение не препятствует пользованию владельца, когда необходимо.

Заключая договор на обременения имущества залогом, будьте готовы, что банк потребует застраховать имущество

на время действия ипотечного кредита.

Необходимые документы

Для того чтобы состоялась передача кредитных средств, а также наложение обременения на авто, при составлении соглашения, учитывается информация из следующих документов:

- паспорт гражданина РФ (заемщика);

- паспорт кредитора, если им выступает физическое лицо;

- данные из учредительных документов, если кредитор юридическое лицо;

- сведения из лицензии на осуществление финансовой деятельности;

- данные регистрационных документов автомобиля (ПТС, СТС);

- сведения из правоустанавливающих бумаг на авто;

- заявление на выдачу кредита под залог автомобиля.

Дополнительно, в тексте соглашения может присутствовать информация из иной документации (водительское удостоверение, ИНН, СНИЛС, загранпаспорт, полис ОСАГО или КАСКО).

Образец договора вступает в юридическую силу сразу после его подписания участниками сделки.

Процедура регистрации залога

Залог доли в квартире, как и залог всего объекта, возможен только после его регистрации, который следует за оценкой объекта недвижимости и проверкой его состояния. Регистрация договора становится возможной при наличии письменного согласия всех собственников жилья – если эти согласия не получить, на государственную регистрацию сделки можно не рассчитывать. В некоторых случаях может потребоваться согласие супруга или опекуна. Юридическому лицу потребуется провести собрание соучредителей и принять решение о переводе объекта недвижимости в залог. Задокументированные пункты собрания передаются в регистрирующий орган.

Для регистрации сделки нотариусу потребуются документы о наличии прав владения недвижимостью, приведенные ранее, а также расширенная выписка из ЕГРП. Процедура оформления договора не займет много времени. Если возникнет необходимость внесения изменений в договор, надо будет передать обновленный документ нотариусу для повторной регистрации. Рекомендуется заранее продумать все детали документа, чтобы не было потребности в изменении первоначального договора, на что уходит время. При желании можно поручить нотариусу передачу договора в регистрирующие органы, чтобы не заниматься этим самостоятельно.