Акт списания основных средств бланк 2020 года

Содержание:

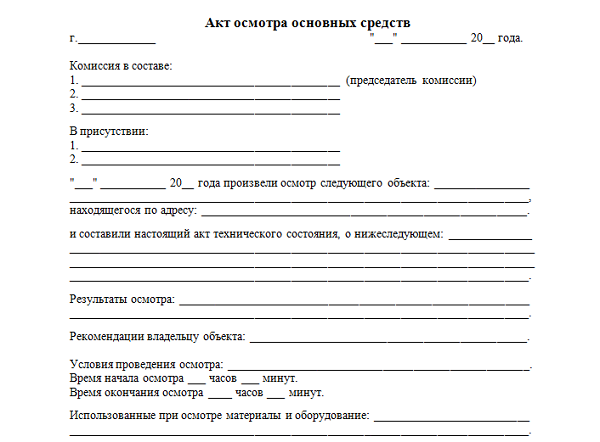

Кто осматривает оборудование?

Чтобы более детально провести осмотр основного средства (обычно это касается оборудования), создается комиссия.

Она состоит из сотрудников компании, работающих в разных подразделениях.

Как правило, это начальники среднего звена: ведущие инженеры, технологи или заместители директоров.

Также в составе могут быть юристы или бухгалтера.

Специалисты разных профилей могут описать оборудование с разных сторон.

Комиссия назначается руководителем компании с помощью приказа.

Дополнительно, в нем обязательно обозначается главное лицо – председатель.

Все члены должны присутствовать на осмотре и поставить подпись в соответствующем акте.

Закон не утверждает специальной формы акта осмотра основных средств перед списанием. Поэтому компании могут оформлять его в свободной форме или по образцу, утвержденному руководителем.

Допускается оформление документа на обычном белом листке бумаги формата А-4. Заполнять акт можно от руки либо печатать на компьютере.

Однако подписи всех членов комиссии здесь должны быть исключительно «живыми».

При отказе ставить визу, нужно сделать об этом отметку, дополнительно обозначается причина отказа.

Если акт пишется от руки, то делается это ручкой синего или черного цвета, категорически нельзя использовать простой карандаш.

Акт оформляется в количестве двух штук. При необходимости документ можно ксерокопировать и заверять.

Шапка документа состоит из информации:

- название предприятия;

- наименование документа;

- место оформления документа и дата.

Основная часть содержит данные:

- состав комиссии: должность и Ф.И.О. участника;

- отдельно выделяется председатель;

- наименование основного средства, модель, артикул, инвентарный номер, характеристики и адрес местонахождения;

- действия, проводимые при осмотре ОС (запуск оборудования, монтаж, замеры и т. п.);

- подробные результаты осмотра;

- итог работы комиссии, выводы каждого из членов.

Далее ставятся подписи всех членов комиссии по результатам обследования объекта ОС.

Когда к акту прилагаются фотографии и видео- съемка, в нем обязательно нужно обозначить их присутствие отдельным пунктом. При необходимости документ дополняется и другими важными данными.

Не допускается содержание в акте описок и ошибок, также нельзя вносить исправления, иначе документ потеряет свою значимость.

Скачать образец акта осмотра объекта ОС для его дальнейшего списания – word.

Основания для составления

Любые материальные ценности или оборудование, принадлежащие организации, должны стоять на учёте. Соответственно, их выбытие из оборота также должно учитываться должным образом.

Если по какой-то причине дальнейшее использование предмета становится невозможно, в бухгалтерии фирмы должны выполнить ряд действий.

По общему правилу, основаниями выступают следующие причины:

| Инвентаризация, проводимая в соответствии с установленными правилами | В её процессе должно выясниться, что некоторые объекты подлежат списанию ввиду их фактического прихода в негодность. Причина такого износа может быть разной – длительный период времени, ненадлежащие условия хранения, стихийные бедствия. Всё это должно быть зафиксировано и отражено |

| Инициатива лиц, которые ответственны за соответствующий контроль | Такие ответственные лица являются членами специальной комиссии и утверждаются руководством предприятия. Комиссия может состоять как из нескольких лиц, так и из одного |

Конкретная причина будет напрямую зависеть от объекта. Так, например, мягкий инвентарь списывается на основании фактического износа, посуда – в соответствии с книгой регистрации боя посуды и так далее.

Попросту говоря, основание для списания какого-то объекта – его приход в негодность, что означает, что его невозможно далее использовать в соответствии с его прямым назначением.

Похожие документы

- Акт-отчет об израсходовании спирта со склада

- Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения

- Платежное поручение на уплату вмененного налога

- Заполненный образец платёжного поручения ИП самому себе

- Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств (форма № ос-1, утверждена постановлением Госкомстата СССР от 28.12.89 № 241)

- Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ос-2, утверждена постановлением Госкомстата СССР от 28.12.89 № 241)

- Квитанция на автостоянку гостиничного комплекса. Форма № 11-г

- Квитанция на возврат денег. Форма № 8-г

- Квитанция на мойку автомобиля

- Квитанция на предоставление гостиницей дополнительных платных услуг. Форма № 12-г

- Командировочное удостоверение

- Образец заполнения квитанции формы № пд-4 на уплату госпошлины при обращении в арбитражный суд Российской Федерации если владелец счета налоговый орган

- Образец заполнения платежного поручения заполняемого кредитной организацией при представлении платежных поручений клиентов в расчетную сеть банка России (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения заполняемого плательщиком в случае, когда расчеты между плательщиком и получателем осуществляются через расчетную сеть банка Ооссии (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения заполняемого плательщиком, если плательщик и получатель осуществляют расчеты через счета «ностро» кредитных организаций с использованием расчетной сети банка России (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения заполняемого плательщиком, если получателем является клиент банка — нерезидента (письмо ЦБ РФ от 05.09.96 № 323)

- Образец заполнения платежного поручения на уплату госпошлины если спор подлежит рассмотрению в высшем арбитражном суде Российской Федерации

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между предприятиями Российской Федерации (в регионах, где действуют органы налоговой службы в качестве владельца счета дох

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между предприятиями Российской Федерации (в регионах, где действуют органы федерального казначейства)

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между сторонами из СНГ или Балтии (в регионах, где действуют органы налоговой службы в качестве владельца счета доходов фе

- Образец заполнения платежного поручения на уплату госпошлины при обращении в арбитражный суд в случае возникновения спора между сторонами из СНГ или Балтии (в регионах, где действуют органы федерального казначейства)

- Образец заполнения справочного листа таможенного приходного ордера при помещении товаров под режим временного ввоза (письмо ГТК РФ от 01.07.96 № 01-15-11722)

- Образец заполнения таможенного приходного ордера при начислении периодических платежей в связи с продлением срока временного ввоза (письмо ГТК РФ от 01.07.96 № 01-15-11722)

- Образец заполнения таможенного приходного ордера при начислении таможенных платежей, взимаемых по единой ставке (письмо ГТК РФ от 01.07.96 № 01-15-11722)

Акт входного контроля материалов

Входной контроль подразумевает проверку и, при необходимости, испытание принимаемых материалов, сырья и оборудования. Ответственным за приемку назначается инженер или начальник структурного подразделения. Документированный результат такой процедуры – акт о проведении входного контроля. Составляется такой документ в свободной форме, поскольку ГОСТами не установлено единого образца. Поэтому бумага может быть оформлена от руки или в печатном варианте. Строительная организация может установить единый шаблон для оптимизации процессов документооборота. Обязательной для указания будет информация:

- название документа и его номер (если это учитывается);

- дата составления акта, дата проведения контроля и испытаний;

- результат входного контроля (соответствует или не соответствует технологической документации);

- подписи членов комиссии, виза руководителя.

Если материалы не соответствуют, прописываются обнаруженные дефекты и причины несоответствия.

Если не провести контроль и не составить соответствующий акт – сложно будет доказать заводской брак. Тогда ответственность за брак ляжет на сотрудников строительной площадки.

Как учесть списание неликвидных ТМЦ в бухгалтерском учете

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным Приказом Минфина России от 31.10.2000 N 94н (далее – План счетов), для учета снижения стоимости ТМЦ в результате их порчи, а также для списания всей стоимости ценностей при их уничтожении предназначен счет 94 “Недостачи и потери от порчи материальных ценностей”. Данный счет служит для промежуточного учета стоимости ТМЦ, подлежащей списанию.

В зависимости от обстоятельств, сопровождающих такое списание, стоимость ТМЦ может быть отнесена (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. Приказом Минфина России N 94н)):

- на производственные расходы или расходы на продажу при списании стоимости в пределах норм естественной убыли при производстве, хранении или реализации запасов (п. 58 Методических указаний, абз. 3 Методических рекомендаций по разработке норм естественной убыли, утвержденных Приказом Минэкономразвития России от 31.03.2003 N 95);

- на счет прочих расчетов с персоналом в случаях отнесения величины порчи за счет виновных лиц из числа работников организации;

- на счет прочих расходов, в случае если виновные лица не установлены.

В случае если повреждение материальных ценностей признается страховым случаем, организация отдельно учитывает сумму страхового возмещения в качестве прочих доходов (п. п. 7, 10.2 разд. III Положения по бухгалтерскому учету “Доходы организации” ПБУ 9/99 (утв. Приказом Минфина России от 06.05.1999 N 32н)).

В случае если в организации предусмотрено создание резерва под обесценение ТМЦ, списание их стоимости осуществляется за счет данного резерва. Следует отметить, что формирование резерва под снижение стоимости ТМЦ является обязательным требованием для всех организаций, кроме тех, которым предоставлено право применять упрощенные способы ведения бухгалтерского учета (абз. 2 п. 25 Положения по бухгалтерскому учету “Учет материально-производственных запасов” ПБУ 5/01 (утв. Приказом Минфина России от 09.06.2001 N 44н));

непосредственно на счет прибылей и убытков в случае потерь, возникших вследствие стихийных бедствий, если таковые не подлежат возмещению.

Как составить акт на списание материалов

Главная особенность документа заключается в том, чтобы правильно внести в него все данные, не допуская каких-либо искажений. Например, здесь обязательно должна присутствовать информация о фирме, у которой материалы находятся на балансе. Кроме этого, следует подробно описать всех членов созданной комиссии, их паспортные данные и занимающие должности. Естественно, комиссия создается после того, как руководитель компании издает отдельный приказ. Выбирается старший специалист

Особое внимание стоит уделить графе, предназначенной для указания списываемых материалов. Если их несколько, для лучшего восприятия можно использовать список

Описание должно быть таким, чтобы с идентификацией материала не возникало никаких сложностей. Напротив каждого материала указывается его стоимость. В нижней части документа следует прописать общую стоимость всех списываемых материалов. Отмечается и причина, по которой возникла необходимость оформлять данный документ.

В специально отведенных строках каждый работник, входящий в состав комиссии, обязан заверить документ своей подписью. Это говорит о том, что специалисты полностью соглашаются с указанной информацией. После этого документ подается на подпись директору компании. После проставления подписей акт получает юридическую силу. На его основании бухгалтеры списывают материалы с баланса предприятия. Естественно, такая информация отображается и в налоговом учете.

Документ должен иметь один экземпляр. Именно он поступает в распоряжение бухгалтерии, где происходит дальнейшая его обработка и списание материалов с баланса фирмы. Однако любое заинтересованное лицо, к которым относятся члены комиссии, имеет право попросить копию документа для себя. Нет острой необходимости проставлять в документе оттиски. Информация об акте вносится в специальный журнал предприятия, так как он является документом внутреннего оборота.

Рекомендации по заполнению

Один экземпляр акта остаётся у материально-ответственного лица, другой передаётся сотрудникам бухгалтерии. При составлении будет полезным придерживаться следующих правил:

- День списания оборудования и будет считаться датой оформления, подписания акта.

- Допустимо составление документа по целой группе товаров. Достаточно правильно указать все используемые характеристики.

- Ценности нужно называть в соответствии с приходной документацией.

- В бланке обязательна ссылка на документ, послуживший основанием для процедуры списания.

- Использование письменной формы для акта также относится к обязательным требованиям.

- В качестве основы допустимо использовать форму ТОРГ-16. Наименование документа с местом и временем составления указываются в части, которая называется шапкой.

- Основная часть должна быть посвящена описанию оборудования, причин списания.

- Окончательно решение комиссия принимает во время последнего этапа проверки. Бланк заканчивают инициалы членов комиссии, с подписями.

При заполнении присутствуют и дополнительные нюансы:

- Приходная накладная поможет определиться с наименованиями, которые должны быть использованы в том или ином случае.

- Можно отдельно указать время и причину приёма оборудования, подлежащего списанию.

- Прописными буквами указывается общая стоимость списываемых средств.

Это интересно: Отказ от покупки доли в квартире образец

Как быть с причиной

Если оборудование полностью изношено, то для дальнейшей деятельности предприятия использовать его уже нельзя. Потому и появляется необходимость провести списание. Одним из обязательных пунктов в соответствующем акте становится указание причины.

Изношенное оборудование

Существуют разные обстоятельства, которые можно указывать:

- Частичная ликвидация в процессе реконструкции.

- Порча имущества.

- Оформление договора по обмену, дарению.

- Оборудование передаётся как часть капитала в другое предприятие.

- Чрезвычайная ситуация, из-за которой проводится ликвидация.

- Износ по физическим показателям, морального характера.

- Необходимость продать актив.

Выбытие и ликвидация – две основные группы, к одной из которых можно отнести каждую причину.

В случае морального износа

На практике износ чаще остаётся физическим. Это означает, что оборудование стареет «материально». Из-за этого утрачивается первоначальная ценность. Износ связан с непрерывным процессом эксплуатации, либо чрезвычайными происшествиями.

Моральный износ означает устаревания из-за того, что появляются более совершенные версии оборудования. Списание в данном случае становится обязательной процедурой. Главное – обосновать процесс, использовать документальные доказательства.

Назначается специальная комиссия, которая решает, можно ли использовать оборудование в дальнейшем. Сначала изделия осматриваются, потом определяется причина списания.

Специальный акт содержит такие сведения:

- Дата, когда оборудование было принято к учёту в бухгалтерии.

- Дата изготовления, вместе со сроком полезного использования.

- Стоимость на начальном этапе вместе с начисленной амортизацией.

- Количество проведённых ремонтов.

- Описание причины, приведшей к списанию.

- Состояние всех основных деталей и узлов.

Если процедура проводится для компьютерной техники

Многие предприятия используют электронную технику, которая со временем тоже способна устаревать. С этого момента и возникает потребность оформить списание. Сначала формируется комиссия, берущая на себя обязанность проведения процедуры. Главное требование – наличие специального образования, соответствующих навыков в работе с оборудованием.

- Руководитель организации сам решает, кто будет входить в состав такой комиссии.

- Подтверждается решение соответствующим приказом.

- После осмотра техники, ставшей непригодной, составляется соответствующий акт, где пишутся все заключения. Необходимо отдельно определить стоимость компьютерных деталей, использование которых в дальнейшем ещё возможно. После этого заполняется ведомость по форме М-4, чтобы оргтехнику приняли к учёту.

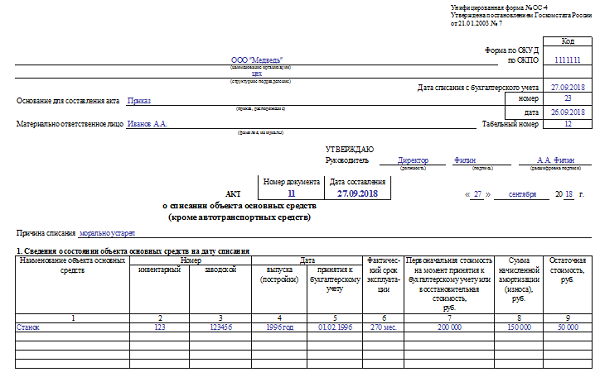

- Форма самого акта – ОС-4.

По поводу объектов, пришедших в негодность

Непригодным считается оборудование с материальным, либо с моральным износом. Часто это случается по техническим причинам, когда появившиеся дефекты не допускают дальнейшего ремонта. После оформления приказа со стороны руководителя приступают к оформлению акта.

И здесь не обойтись без комиссии, отвечающей за контроль. Инвентаризационная карточка, которая находится на предприятии максимум на протяжении пяти лет, применяется при хранении данных по выбытию.

Кто заполняет?

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Прежде чем провести списание объекта, осуществляется его осмотр, по факту которого составляется акт осмотра.

Когда подтверждается непригодность ОС к использованию, запускается процесс списания и оформляется соответствующий акт.

Его составлением занимается все также комиссия, проводившая обследование имущества.

В состав комиссии по списанию ОС должно входить не меньше 3 человек.

Сюда можно включить руководителей различных подразделений и сторонних экспертов.

Документ оформляется только после тщательного осмотра списываемого основного средства. Все члены комиссии должны проставить свои визы на документе.

Если один из них не желает ставить свою подпись, об этом делается специальная запись.

Порядок заполнения

Заполнять акт допускается в произвольном виде или по утвержденной в компании форме. Но, большинство компаний используют унифицированную форму ОС-4.

Такой акт может заполняться на один или несколько объектов сразу.

Основные правила заполнения формы ОС-4:

Верхняя часть бланка включает информацию:

- название компании;

- код формы;

- основания составления бумаги;

- обозначается дата списания;

- Ф.И.О. мат. ответственного лица;

- виза директора и дата подписи.

Допустим: основное средство устарело, неверная эксплуатация оборудования, повреждения в результате аварии и др. Содержание таблиц должно быть следующим:

|

Сведения о состоянии списываемого объекта |

|

|

Характеристика ОС |

|

|

Информация о затратах |

|

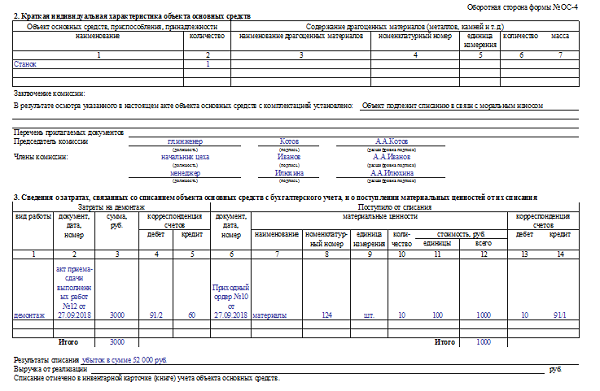

Под второй таблицей прописываются выводы членов комиссии о результатах осмотра ОС. Также здесь перечисляются сопроводительные документы и прописывается состав комиссии.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Под заключительной таблицей подробно прописываются результаты списания, а также проставляется виза главного бухгалтера.

Акт допускается заполнять от руки либо печатать на компьютере (другой печатной технике).

Важно! Подписи членов комиссии и руководителя должны быть «живыми» (оригинальными). Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета

Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются

Когда форма ОС-4 заполняется вручную, используется шариковая ручка черного или синего цвета. Использование карандаша для заполнения документа недопустимо. Ошибки и исправления в подобной документации не допускаются.

Унифицированный бланк ОС-4 составляется в количестве двух штук. Один из них передается в отдел бухгалтерии. На его основании сотрудник отдела отражает списание и передает на склад для проведения утилизации.

При возникновении необходимости можно делать копии документа.

Примеры причины выбытия объекта ОС

Причины списания основного средства могут быть разнообразны.

Основными причинами выбытия являются:

- основное средство устарело,

- объект подлежал неправильной эксплуатации,

- ОС поврежден в результате аварийных ситуаций, стихийных бедствий или пожара,

- завершено время эксплуатации объекта и при других подобных обстоятельствах.

Что писать в строке «результаты списания»

В строчке о результатах списания обозначается денежное выражение убытка в результате снятия с учета основного средства. Предположим, «убыток равен две тысячи рублей».

Как составить акт списания

Существует общая форма акта списания, которую необходимо заполнять относительно общепризнанной инструкции. В таком документе нужно указывать все причины по которым происходит списание продукта, его масса, наименование, количество и прочая необходимая информация.

Для того чтобы правильно заполнить такой документ лучше всего заранее посмотреть его образец.

Учет всех товаров и ценностей регулируется специальными правилами, о которых необходимо знать работникам данной сферы. Часто для удобства используются различные программы на основе 1C.

Товарно-материальные ценности в разных отраслях представляют различные позиции. Это может быть какая-либо номенклатура, партии или склады. Некоторые большие компании учитывают все сразу и для этого необходима сложная и точная система, способная помочь с регулированием всей продукции.

Поступление и списание товарно-материальных ценностей можно автоматизировать. При списании можно отдавать товары нуждающимся компаниями по себестоимости, что позволит избежать каких-либо убытков.

ТМЦ можно разделить на несколько категорий:

- Сырье. Продукты, которые будут использовать в производстве конечного товара.

- Незавершенная продукция. Товары, завершенные не до конца или непригодные для завершения.

- Готовые товары. Продукты, готовые к продаже или употреблению.

Товарно-материальные ценности всегда отражаются в общей отчетности, так же как их поступление и списание.

В зависимости от категории, они применяются в своей сфере, которые так же можно разделить на несколько групп:

- сырье;

- звероводство и животные;

- малоценные товары;

- перепродажа;

- еда;

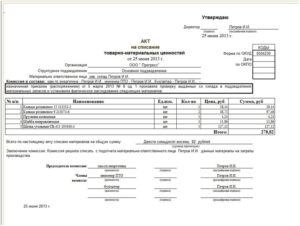

Образец

Существуют некоторые отличия между составлением акта сбыта относительно товара, который будет подвержен данному документу. Иногда в его составлении просто нет необходимости, например, когда продукция просто морально устарела.

Для своей организации можно использовать любую документацию, главное чтобы она регулировала все необходимые пункты в соответствии с предъявленными требованиями налоговой.

Для бланка на списание ТМЦ за основу берется общеизвестная форма ТОРГ-16.

Скачать образец бланка на списание ТМЦ в формате .doc (Word)

Правила заполнения

После заполнения акта сбыта следует несколько раз проверить его, так как в будущем, если будет указано неверное количество или наименование, может быть объявлена недостача, что для любой фирмы большая проблема.

Лучше всего если сбытом будет заниматься целая комиссия. Это позволит избежать в будущем каких-либо ошибок и неприятностей с налоговой. К сожалению, далеко не каждая организация может позволить себе содержать целую комиссию для составления актов сбыта.

Как оформить заключение комиссии по оценке мпз для создания резерва

Если же возникает превышение объема поставок или покупок (по договорам, еще не исполненным, но уже заключенным по твердым ценам) над объемами имеющихся запасов – в таких случаях возникают оценочные обязательства, которые следует рассматривать в соответствии с IAS 37.

9 Это значит, что в подобных случаях начисляется резерв под обесценение запасов. Затем, по состоянию на каждую отчетную дату проводится корректировка резерва, в зависимости от состояния соответствующих запасов.

Однако в любом случае, – проводится уценка или создается резерв, – это означает одно: убыток признается раньше, чем он фактически образуется. Чем, собственно, и достигается соблюдение одного из важнейших требований учета, заключенного в принципе осмотрительности.

1 Например, дооценка основных средств может отражаться непосредственно на счете 83. 2 Или со счета 99 непосредственно.

Резерв под снижение стоимости материальных ценностей

Наименование показателя — указывается состав запасов по группам, видам, учитываемых по счетам запасов на начало, конец и в течение отчетного периода. Период — указывается период (отчетный год и предыдущий год).

На начало года — указывается учетная стоимость запасов и резерв, созданный под снижение стоимости этих запасов на начало соответствующего периода.

Изменения за период — указываются стоимость поступивших запасов и затрат (для незавершенного производства), себестоимость выбывших запасов и относящаяся к ним часть образованного резерва, сумма вновь образованного в отчетном периоде резерва (убытка от снижения стоимости).

На конец периода — указывается сформировавшаяся на конец отчетного периода учетная стоимость запасов и сумма резерва под снижение стоимости запасов с учетом его корректировки и списания.

Учет мпз (2)

Если сырье, материалы и другие МПЗ, по которым выявлены признаки обесценения, используются для производства готовой продукции (работ, услуг), рыночная цена которой на отчетную дату превышает ее фактическую себестоимость, то резерв под снижение стоимости материальных ценностей не создается.

Этап 2. Следующим шагом необходимо определить рыночную стоимость МПЗ, по которым были выявлены признаки обесценения (если таковые были обнаружены). Для этой цели используется информация о ценах, которую публикуют официальные издания (например, статистические бюллетени, сборники и др.

), торговые инспекции, а также информацию, предоставляемую независимыми специалистами — оценщиками и экспертами. Компания должна документально подтвердить расчет текущей рыночной стоимости МПЗ. Этап 3.

Нужно сравнить текущую рыночную стоимость с фактической себестоимостью МПЗ, по которой они приняты к учету.

Учет резервов под обесценение материально-производственных запасов

В данном примере мы допускаем, что до закупки данной партии материалов этой группы в запасах не числилось. 4 Здесь и далее подразумевается, что списание материалов осуществляется, как и надлежит, одним из способов оценки, предусмотренных п.16 – п.22 ПБУ 5/01.

5 В частности, с IAS 2 Inventories (Запасы), IAS 37 37 Provisions, Contingent Liabilities and Contingent Assets (резервы, условные обязательства и условные активы) и IAS 36 Impairment of Assets (Обесценение активов). 6 Чистая продажная цена (net realisable value – NRV) – это, как следует из п.

6 IAS 2, определяемая расчетным путем возможная при нормальном ходе дел цена продажи за вычетом: а) затрат на завершение производства, б) затрат, необходимых для совершения продажи. 7 См. п.28 IAS 2. 8 См. п.32 IAS 2. 9 См.