Проводки по переоценке основных средств

Содержание:

Коэффициент переоценки

Данный показатель представляет собой отношение реальной (восстановительной) стоимости ОС к первоначальной.

Иногда коэффициентом переоценки называют индекс-дефлятор, разработанный Росстатом для проведения переоценки методом индексации. В рамках этого метода первоначальную стоимость основных активов нужно было умножить на установленный Росстатом коэффициент для данной группы, действующий на нужный период. Эти коэффициенты регулярно публиковались Росстатом специально для нужд переоценки. Росстат разрабатывал их на основе цен фирм-производителей, а для объектов недвижимости – на основе цен на строительно-монтажные работы по различным регионам.

Сегодня метод индексации официально не отменен, однако фактически он утратил силу, поскольку Росстат перестал публиковать регулярную динамику статистических индексов-дефляторов. Предприятию не возбраняется применять индексацию при переоценке, но при этом оно должно установить индекс либо самостоятельно, либо обратившись в Росстат на платной основе. Поэтому на практике при современной переоценке ОС практически повсеместно применяется метод прямого перерасчета.

ВАЖНАЯ ИНФОРМАЦИЯ! Поскольку с точки зрения закона существует выбор между методом индексации и прямого перерасчета при переоценке ОС, то он должен быть отражен в учетной политике конкретной организации.

Источник

Основные принципы проведения переоценки

Рассмотрим базовые правила осуществления рассматриваемой процедуры.

Кто проводит процедуру?

Этот аспект остаётся на усмотрение компании. В частности, переоценка может производиться своими силами или с привлечением сторонних компаний.

Что подлежит переоценке

Законодатель устанавливает, что переоценивать можно все имеющиеся в собственности фонды или группы однородных объектов. В целом, процедура применима к таким основным средствам:

- Производственное оборудование;

- Объекты недвижимости, в том числе, незавершенное строительство;

- Инструменты и приборы;

- Электроника и оргтехника;

- Транспортные средства;

- Машины и агрегаты, которые приобретены, но ещё не введены в эксплуатацию;

- Другие фонды, которые не используются, но числятся на балансе предприятия.

Сроки переоценки

Если руководствоваться законодательными нормами, делать переоценку можно не чаще одного раза в год. Однако конкретную периодичность проведения подобных мероприятий, законодатель никак не регулирует. Поэтому компания единолично принимает решение об интервалах переоценки: ежегодно, каждые три года, раз в 5 лет.

Важно! Этот нюанс в обязательном порядке закрепляется внутренним регламентом предприятия. Если срок переоценки не соблюдается, применяются штрафные санкции.

Особенности для бюджетников

Бюджетные учреждения должны проводить переоценку по иному регламенту. Процедура по пересчету стоимости бюджетными организациями осуществляется в определенных случаях:

- Если есть соответствующее решение со стороны Правительства РФ (п. 28 Инструкции № 157н).

- Если имущественный актив отчуждается не в пользу учреждений, принадлежащих государственному сектору (п. 29, 30 Федерального стандарта № 257н, п. 28 Инструкции № 157н).

Правила и сроки по процедурам утверждает Правительство Российской Федерации. Проведение переоценки для бюджетных учреждений регулируется единым порядком, закрепленным в Приказах Минэкономразвития России № 25, Минфина России № 6н, Минимущества России № 14, Госкомстата России № 7 от 25.01.2003 (в ред. от 02.10.2006).

Процедура осуществляется по состоянию на начало нового финансового года (п. 28 Инструкции 157н). В процессе переоценки производится пересчет балансовой стоимости и амортизационных начислений по каждому объекту ОС.

Некоторые категории активов являются исключением. К примеру, ценности Государственного Фонда РФ переоценивают специалисты Гохран РФ. В таких случаях пересчитывается оценочная стоимость ценностей Госфонда по ценам и официальному курсу доллара США, актуальным на дату пересчета.

К исключениям относятся:

- ОС, являющиеся имуществом казны. Они переоцениваются непосредственно на дату проведения операции или составления бюджетной отчетности.

- ОС, отчуждающихся не в пользу организаций государственного сектора. В этом случае балансовая стоимость доводится до величины справедливой стоимости на момент проведения переоценки.

Для проведения переоценки в бюджетном учреждении необходимо определиться со способом процедуры, а затем закрепить его в учетной политике организации (п. 41 Федерального стандарта № 257н, Методические указания по Федеральному стандарту № 257н). Существуют два способа выявления переоцененной стоимости имущества:

- Пересчет накопленных амортизационных начислений прямо пропорционально изменению первоначальной или балансовой стоимости имущественных объектов. При этом результатом процедуры должны быть равенство остаточной и переоцененной стоимостей.

- Разница первоначальной или балансовой стоимости и накопленной амортизации. Величина остаточной стоимости должна быть доведена до значения переоцененной стоимости. В бухучете формируются одновременные проводки по уменьшению балансовой стоимости актива на величину начисленных ранее амортизационных отчислений (Кт 0 101 00 000) и по увеличению остаточной цены фонда на величину дооценки до справедливой стоимости (Дт 0 101 00 000).

После проведения результатов пересчета амортизация должна начисляться на оставшийся срок полезного использования объекта по нормативам, действовавшим до начала процедуры.

Порядок оформления пересчета аналогичен тому, как проводят переоценку в коммерческих и некоммерческих организациях. Сначала оформляется приказ или распоряжение, затем его утверждает руководство. В распорядительную документацию включают следующие сведения (Письмо Минфина России № 02-14-07/274 от 08.02.2007):

- состав комиссии и регламент, по которому она действует;

- порядок осуществления процедуры — этапы проведения с указанием ответственных сотрудников;

- период проведения;

- сроки подписания итоговых актов;

- перечень первичной документации и правила оформления таких документов.

Первоначальной информацией выступают данные бухгалтерского учета бюджетного учреждения и результаты проведенной ранее инвентаризации. Все данные должны строго соответствовать друг другу.

После завершения пересчета ответственные сотрудники оформляют итоговый акт, в котором и будут отражаться результаты процедуры. Унифицированной формы законодательством не предусмотрено, поэтому организация вправе разработать бланк самостоятельно, воспользовавшись нормативами из п. 25 Федерального стандарта № 256н. Регистр необходимо утвердить в учетной политике учреждения.

К акту прикладываются все подтвердительные документы, отражающие итоговый результат.

Переоценка стоимости основных средств организации

Основные материальные и нематериальные активы постоянно изменяют свою остаточную стоимость. Большинство постепенно теряет ее, перенося на производимую с их помощью продукцию – амортизируясь. Но бывают и ситуации, когда в результате модернизации или улучшения тот или иной актив увеличивается в стоимости. Кроме того, предприятие обновляет свои материальные активы, приобретая новые взамен изношенных, расширяет их базу. Так или иначе, стоимость основных активов предприятия – это параметр, постоянно находящийся в динамике, а значит, требующий регулярного аналитического и бухгалтерского учета.

Важно, чтобы этот параметр находился в реальном соответствии с рыночными характеристиками стоимости, чтобы отражать в бухгалтерских документах истинную остаточную стоимость, а не просто выраженную в тех или иных цифрах. В статье мы осветим суть процедуры переоценки основных имущественных активов организации, как она происходит в соответствии с последними законодательными нововведениями, а также покажем, как это делается на конкретном примере

В статье мы осветим суть процедуры переоценки основных имущественных активов организации, как она происходит в соответствии с последними законодательными нововведениями, а также покажем, как это делается на конкретном примере.

Порядок проведения оценки

В конце отчетного года издается распорядительный документ (приказ, распоряжение).

Организация определяет текущую рыночную стоимость объекта на дату пересчета самостоятельно либо с привлечением оценщиков. В результате переоценки стоимость объекта меняется (увеличивается или уменьшается), новая величина называется восстановительная стоимость основного средства.

Кроме того, что пересчитывается стоимость ОС на счете 01, следует пересчитать также начисленную по объекту амортизацию на счете 02.

В результате переоценки стоимость объекта может как увеличиться, так и уменьшиться.

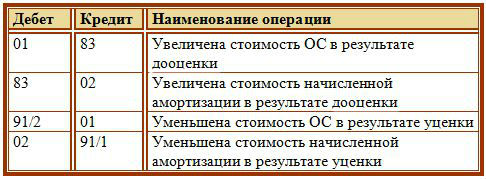

При увеличении наблюдаем дооценку, при уменьшении – уценку. Полученные результаты в бухгалтерском учете отражаются в начале следующего года.

Дооценка

Сумма дооценки, то есть величина, на которую увеличилась стоимость, учитывается в качестве добавочного капитала и отражается по кредиту счета 83 «Добавочный капитал». Проводка имеет вид: Д01 К83.

Помимо этого, нужно пересчитать стоимость начисленной амортизации (методы начисления амортизации смотрите здесь). Для того чтобы определить величину, на которую необходимо увеличить амортизацию, нужно посчитать степень износа на дату проведения переоценки.

Проводка при дооценке амортизации имеет вид Д83 К02.

Уценка

Сумма уценки, то есть величина, на которую уменьшилась стоимость ОС в результате переоценки, учитывается в составе прочих расходов по дебету счета 91/2. Проводка имеет вид: Д91/2 К01.

Аналогичным образом пересчитывается амортизация, после чего отражается в составе прочих доходов по кредиту счета 91/1. Проводка: Д02 К91/1.

Проводки по учету переоценки

Указанные выше проводки актуальны при первой переоценке. Если пересчет происходит уже не в первый раз, то тут есть свои особенности.

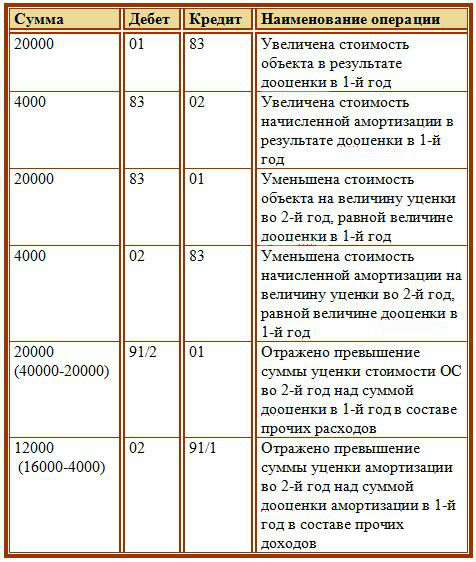

Первый год – дооценка, второй – уценка

Например, при первой переоценке получили дооценку и отразили ее величину в добавочном капитале (проводки Д01 К83 и Д83 К02). При следующей – получили уценку, причем ее величина больше, чем дооценка в предыдущий год. Как отразить уценку во второй год в бухучете?

Уценка, равная сумме дооценки в предыдущий год, отражается в добавочном капитале (проводки Д83 К01 и Д02 К83), а оставшуюся часть уценки относим в прочие расходы (проводки Д91/2 К01 и Д02 К91/1).

Пример:

1-й год: первая переоценка – дооценка:

- первоначальная ст-сть объекта 100000.

- амортизация на дату переоценки 20000.

- полученная восстановительная ст-сть 120000.

2-й год: вторая переоценка – уценка:

- стоимость объекта 120000.

- накопленная амортизация на дату переоценки 48000.

- полученная в результате переоценки восстановительная ст-сть 80000.

Какие проводки нужно выполнить в данном случае?

Стоимость объекта при дооценке в 1-й год увеличилась на 120000 – 100000 = 20000.

Увеличенная амортизация при дооценке в 1-й год = 120000 * 20000 / 100000 = 24000, то есть увеличилась на 4000.

Стоимость объекта при уценке во 2-й год уменьшилась на 120000 – 80000 = 40000.

Уменьшенная амортизация при уценке во 2-й год = 80000 * 48000 / 120000 = 32000, то есть уменьшилась на 16000.

Проводки:

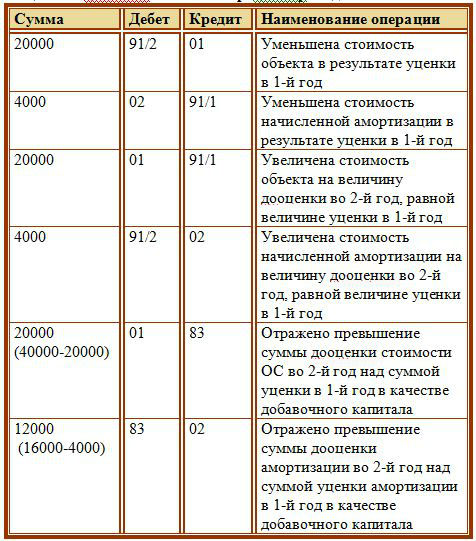

Первый год – уценка, второй год – дооценка

В первый год получили уценку и отразили ее в прочих расходах (проводки Д91/2 К01 и Д02 К91/1). Во второй года получили дооценку, большую уценки в первый год. Как это отразить?

Дооценка, равная уценке в первый год, отражается в прочих доходах (проводки Д01 К91/1 и Д91/2 К02), а оставшаяся часть дооценки учитывается в добавочном капитале (проводки Д01 К83 и Д83 К02).

Пример:

1-й год: первая переоценка – уценка:

- первоначальная ст-сть объекта 100000.

- амортизация на дату переоценки 20000.

- полученная восстановительная ст-сть 80000.

2-й год: вторая переоценка – дооценка:

- ст-сть объекта 80000.

- накопленная амортизация на дату переоценки 32000.

- полученная восстановительная ст-сть 120000.

Какие проводки нужно выполнить в данном случае?

Стоимость объекта при уценке в 1-й год уменьшилась на 100000 – 80000 = 20000.

Уменьшенная амортизация при уценке в 1-й год = 80000 * 20000 / 100000 = 16000, то есть уменьшилась на 4000.

Стоимость объекта при дооценке во 2-й год увеличилась на 120000 – 80000 = 40000.

Увеличенная амортизация при дооценке во 2-й год = 120000 * 32000 / 80000 = 48000, то есть увеличилась на 16000.

Проводки:

Цель переоценки – отражение реальных сведений о стоимости активов

Основной целью переоценки ОС является отражение в отчетности информации о реальной стоимости внеоборотных активов организации. Согласно ст. 13 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерская (финансовая) отчетность организации должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка (п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ).

Как разъясняется в Концептуальных основах финансовой отчетности (п. 4.54), оценка – это процесс определения денежных сумм, в размере которых должны быть признаны и отражены в бухгалтерском балансе и отчете о прибылях и убытках элементы финансовой отчетности.

Для оценки выбирается база, например, в виде:

-

исторической стоимости (тогда активы отражаются в сумме затрат на их приобретение);

-

текущей стоимости (тогда активы отражаются в сумме денежных средств, которая была бы выплачена, если бы эти или эквивалентные им активы приобретались в данный момент).

Согласно международным стандартам выбор исторической стоимости в качестве базы оценки объекта ОС предопределяет модель его учета по первоначальной стоимости, а выбор текущей стоимости – модель учета по переоцененной стоимости (п. 30, 31 МСФО (IAS) 16 «Основные средства»).

О схожести РСБУ и МСФО: в сущности, аналогичные подходы к оценке ОС обозначены в ПБУ 6/01 и Методических указаниях по бухгалтерскому учету ОС. Переоценка объектов проводится с целью определения реальной стоимости объектов ОС путем приведения первоначальной стоимости объектов ОС в соответствие с их рыночными ценами и условиями воспроизводства на дату переоценки (п. 41 Методических указаний по бухгалтерскому учету ОС). Переоценка проводится по текущей (восстановительной) стоимости объекта (в терминологии МСФО – в качестве базы для оценки объекта ОС выбирается его текущая стоимость). Понятие текущей (восстановительной) стоимости дано в п. 43 Методических указаний по бухгалтерскому учету ОС (созвучно с Концептуальными основами финансовой отчетности): это сумма денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Несмотря на схожесть российских и международных положений о переоценке ОС, последние содержат более подробный алгоритм действий бухгалтера при отражении результатов переоценки в учете и отчетности, тогда как в российских стандартах конкретика отсутствует. В ПБУ 6/01 лишь закреплено, что переоценка проводится путем пересмотра первоначальной стоимости и амортизации, а в Методических указаниях по бухгалтерскому учету ОС приведено несколько счетных примеров, применение которых затруднительно в рассматриваемой ситуации (ввиду того, что предприятие использует данные оценщика и имеет развернутую экспертную оценку не только о текущей стоимости каждого объекта, но и о его реальном износе (его стоимостном показателе)).

Мы предлагаем ознакомиться с методикой переоценки ОС по правилам п. 31, 35 МСФО (IAS) 16, чтобы впоследствии закрепить ее в учетной политике унитарного предприятия, руководствуясь п. 7.1 ПБУ 1/2008 «Учетная политика организации». В данном пункте сказано следующее.

Таким образом, при разработке собственного способа учета приоритет отдается МСФО.

Бухгалтерский учет, расчет переоценки основных средств.

Расчет переоценки:

Рассмотрим порядок расчета суммы переоценки первоначальной стоимости и амортизации:

- Дооценка (Увеличение стоимости).

- Уценка (Уменьшение стоимости).

А) Дооценка. Рассмотри пример:

Переоценка проводиться первый раз.

Первоначальная стоимость ОС 2 500 00 рублей.

Сумма накопленной амортизации 700 000 рублей.

Текущая (рыночная стоимость) 3 000 000 рублей.

СПИ (Срок полезного использования) 120 месяцев, линейный метод начисления.

Решение:

Переоценка первоначальной стоимости составит 500 000 рублей. (3 000 000-2 500 000).

Дебет 01 Кредит 83-500 000 рублей.

Коэффициент переоценки основных средств 1,2 ( 3 000 000 /2 500 000).

Сумма накопленной амортизации после дооценки основных средств составит 840 000 рублей. (1,2*700 000).

Сумма корректировки амортизации (дооценки) составит 140 000 рублей. (840000-700000)

Дебет 83 Кредит 02-140 000 рублей.

Со следующего года амортизация по ОС в месяц составит. 25 000 рублей. (3 000 000/120).

Б) Уценка. Рассмотрим пример:

Первоначальная стоимость объекта ОС: 1 000 000 рублей.

Текущая стоимость (экспертная оценка) 800 000 рублей.

Сумма накопленной амортизации: 200 000 рублей.

СПИ (Сроке полезного использования) 24 месяца. Линейный метод.

Решение:

Разница между первоначальной и текущей стоимости 200 000 руб. (1 000 000-800 000), на эту сумму делается проводка

Дебет 91 Кредит 01 200 000 рублей.

Коэффициент пересчета 0,8 (800 000/1000 000).

Какая должна быть амортизация накопленная после переоценки 160 000 рублей. (0,8*200 000)

Уценка амортизации (корректировка) -40000 рублей. (160000-200000)

Дебет 02 Кредит 91-40000 рублей.

Амортизация со следующего года составит. 33 333 рублей (800 000/24)

Проводки по переоценке:

В зависимости уценка, дооценка производиться первый раз либо уценка после дооценки, или дооценка после уценки, проводки будут разные. Рассмотрим каждый из них в подробности в разных ситуациях:

- Дооценка проводиться первый раз.

- Уценка проводиться первый раз.

- Первое было уценка потом дооценка.

- Первое было дооценка потом уценка.

1)Дооценка проводиться первый раз, при первой дооценке будут сделаны следующие проводки (Воспользуемся примером из задачи А):

а)Дебет 01 Кредит 83-500 000 рублей. -Произведена дооценка первоначальной стоимости.

б)Дебет 83 Кредит 02-140 000 рублей.- Произведен корректировка амортизации.

2) Уценка проводиться первый раз.(воспользуемся условиями задачи Б, читайте выше):

а)Дебет 91 Кредит 01-200 000 рублей.- Уценка первоначальной стоимости

б)Дебет 02 Кредит 91-40 000 рублей- Уценка (корректировка) начисленной амортизации.

3) Первое было уценка потом дооценка.(Воспользуемся условиями и данными решений задач А и Б)

Предыдущая уценка стоимость ОС уменьшена на 200 000 рублей.

Предыдущая уценка уменьшена амортизация 40 000 рублей.

Произведена дооценка стоимости ОС 500 000 рублей.

Произведена дооценка амортизации на 140 000 рублей.

Решение переоценка проводки:

а) Дебет 01 Кредит 91-200 000 руб.- Дооценка ОС в пределах предыдущей уценки.

б) Дебет 91 Кредит 02-40 000 рублей. Дооценка амортизации в пределах предыдущей уценки.

в)Дебет 01 Кредит 83-300 000 рублей. (500000-200000)-Дооценка сверх предыдущей уценки.

г) Дебет 83 Кредит 02-100 000 рублей (140000-40000)- Дооценка сверх предыдущей уценки.

4) Первое было дооценка потом уценка.

Условия примера:

Предыдущая дооценка стоимости ОС(на счете 83): 500 000 рублей.

Предыдущая дооценка амортизации (на счете 83): 140 000 рублей.

Текущая уценка первоначальной стоимости: 700 000 рублей.

Текущая уценка амортизации: 200 000 рублей

Проводки:

а)Дебет 83 Кредит 01-500 000 рублей. Уценка стоимости в пределах предыдущей дооценки.

б)Дебет 02 Кредит 83-140 000 рублей. Уценка амортизации в пределах предыдущей дооценки.

в)Дебет 91 Кредит 01-200 000 рублей. (700000-500000) Уценка стоимости сверх предыдущей дооценки.

г)Дебет 02 Кредит 91-60 000 рублей. (200000-140000) Уценка амортизации сверх предыдущей дооценки.

Как провести переоценку основных средств в программе 1С:Бухгалтерия предприятия 8 редакции 3.0

Работая в программе 1С:Бухгалтерия предприятия ред. 3.0, можно столкнуться с проблемой, как правильно проводить переоценку имеющихся основных средств организации. В данной статье мы разберёмся, как решить данную проблему.

Но сначала разберёмся в базовых терминах. Под ОС понимают объекты, длительно использующиеся организацией в процессе производства либо в управленческих целях. К ним могут относиться, например, здания и сооружения, машины и оборудование, хозяйственный инвентарь и т. д.

Что касается переоценки, то под ней подразумевается приведение первоначальной стоимости ОС к рыночному уровню, в результате чего активы могут быть дооценены или уценены и учитываться по новой восстановленной стоимости.

Теперь рассмотрим варианты дооценки и уценки в 1С:Бухгалтерия предприятия ред. 3.0.

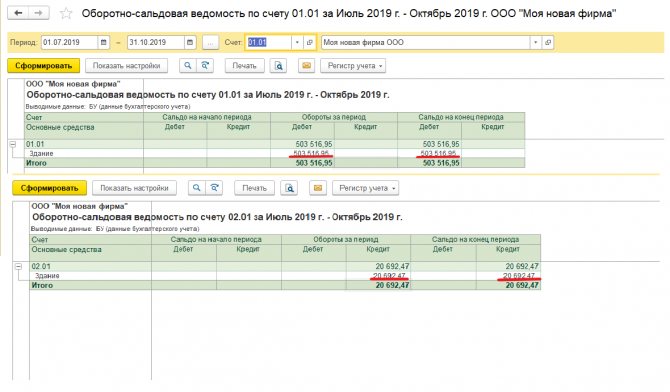

Чтобы узнать первоначальную стоимость ОС и сумму амортизации на дату переоценивания, рекомендовано использовать отчёт «ОСВ по счёту» по 01.01 и 02.01 (рис. 1).

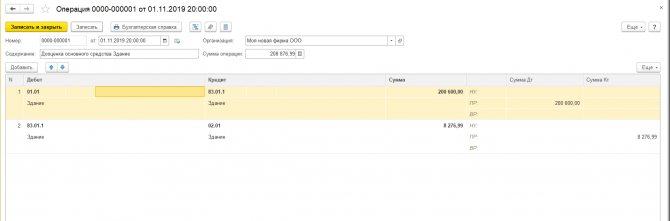

Провести переоценку необходимо через «Операции» – «Операции, введённые вручную» – «Создать» – «Операция». В шапке документа указывается дата и содержание проводимого документа.

Первым действием будет изменение первоначальной стоимости ОС.

Если речь идёт об уценке, мы должны сделать проводку: Дт 91.02 (с указанием аналитики: статья прочих доходов и расходов с видом «Переоценка внеоборотных активов» со снятым флажком «Принимается к налоговому учёту» и объект переоценки), Кт 01.01, т. е. счёт, на котором учитывается основное средство и также объект переоценки. В колонках «Сумма», «Сумма Дт и Кт» (по строке «ВР») указывается сумма уценки (рис. 1).

При дооценке даётся проводка Дт 01.01 Кт 83.01.1 («Прирост стоимости основных средств») с той же аналитикой объекта. В графе «Сумма» проставляется сумма дооценки. Нужно заметить, что в обеих операциях результаты учитываются только в бухгалтерском учёте (БУ), поэтому будут образованы разницы, в этом случае постоянная (рис. 2).

Следующей операцией мы должны изменить начисленную амортизацию по объекту.

При переоценке амортизации (уценке) требуется сделать запись Дт 02.01 Кт 91.01 с той же аналитикой, как и в первой проводке, а в поле «Сумма» указать сумму корректировки накопленной амортизации объекта. Также суммы по налоговому учёту (НУ) необходимо отразить по строке временных разниц.

При дооценке следует оформить проводку Дт 83.01.1 Кт 02.01 с указанием объекта переоценки. В графе «Сумма» указать корректировку накопленной амортизации, а в НУ по кредиту указать сумму в «ПР».

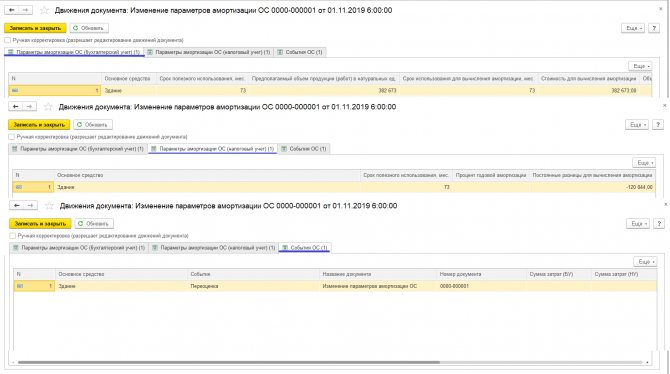

Для того чтобы в будущем амортизация по объекту считалась с учётом переоценки ОС, нам необходимо создать документ «Изменение параметров амортизации ОС» (раздел «ОС и НМА» – «Параметры амортизации ОС» – «Создать»). В графах «Срок для аморт. (БУ)», «Срок использ. (НУ)» указывается срок полезного использования (СПИ), который при переоценке не меняется. А реквизит «Стоимость для вычисления аморт. (БУ)» заполняется новой стоимостью для вычисления амортизации с учётом переоценки. В поле «Амортизация (ПР)» сумма при уценке будет со знаком минус, а при дооценке со знаком плюс.

После заполнения документа провести его, он проводок формировать не будет. Соответствующие записи отражаются в регистрах, как видно на следующих рисунках.

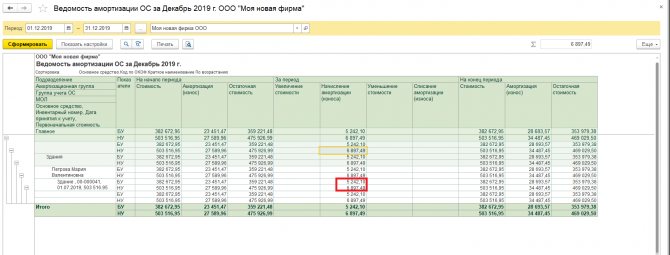

Начисленную амортизацию и остаточную стоимость до и после переоценки можно посмотреть в отчёте «Ведомость амортизации ОС». Также проанализировать сумму переоценки ОС можно в отчёте «Анализ счёта» по счёту 91.02.

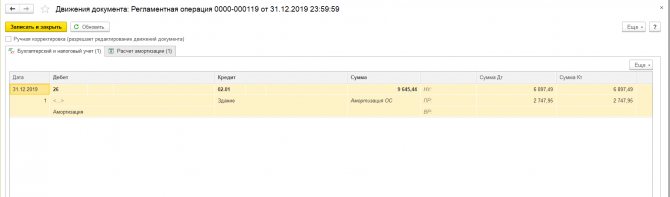

Результатом всех внесённых изменений является регламентная операция «Амортизация и износ ОС» в «Закрытии месяца» в разделе «Операции», где необходимо выбрать «Показать проводки» и посмотреть результат переоценки. Со следующего месяца после изменения стоимости сумма ежемесячной амортизации также изменится. При дооценке в закрытии месяца при выполнении операции «Расчёт налога на прибыль» будет формироваться проводка в виде постоянного налогового обязательства, так как есть постоянные разницы.

Таким образом, в результате переоценки возрастает стоимость амортизационных отчислений, которые могут быть направлены на капитальные вложения, частичное восстановление основных средств.

Рассмотрев возможности переоценки в программе, можно сказать, что для её реализации требуется создание двух документов. При правильном и последовательном проведении основное средство будет переоценено после закрытия месяца.

Если у вас остались вопросы по этой или какой-либо другой теме, вы можете обратиться на нашу Линию консультаций 1С. С радостью вам поможем. Первая консультация совершенно бесплатно!

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.