Акт сверки взаимных расчётов

Содержание:

Типы документов и нюансы их оформления

Выше мы писали, что оформлять акт может любой сотрудник (например, бухгалтер), но подписывать его должен только руководитель или главбух. В противном случае акт будет носить исключительно ознакомительный характер и не станет доказательством в суде. При составлении нужно учитывать следующие нюансы:

- При регистрации акта необходимо придать ему внутренний номер, который должен проходить через сквозную нумерацию имеющихся бухгалтерских документов. То есть он должен быть оформлен точно так же, как и остальная первичная или бухгалтерская документация.

- Если руководителей или главбухов нет на рабочем месте, то подписывать акт можно либо лицам, которые имеют доверенность, либо подписание откладывается на срок до 10 дней (если подписание не состоялось, то через 10 дней нужно проводить новую сверку).

Заполнять акт должны две стороны

Существует несколько типов сверочных актов, которые заполняются в зависимости от сложившейся ситуации. Традиционным считается документ о взаимных расчетах, который оформляется в краткой форме и применяется для того, чтобы проверить, погашены ли обязательства контрагентов друг перед другом. Также применяются акты:

- Сверки задолженностей, который оформляется в текстовом виде.

- Сверки налоговых обязательств. У нее есть типовая форма, получить которую можно в налоговой инспекции. Изменять ее недопустимо: все заполняется в строгом соответствии с бланком.

- Сверки по ФСС и ПФР. Также имеют строгую форму, заполнять необходимо по образцу, не отступая от общепринятых требований.

- Сверки контрагентских отношений. Обычно заполняется в тех случаях, когда по одному договору работает несколько сторон или подразделений. В бланк вносятся соответствующие уточнения на тему кто кому и что конкретно должен.

- Сверки разногласий. Создается в стандартной форме, но после расчетов вручную вносятся пояснения о том, что были обнаружены разногласия в цифрах.

- Росприроднадзоровский акт заполняется согласно принятой форме, позволяет провести инвентаризацию расчетов по выплатам за воздействие на окружающую среду.

- С поставщиками. В этом случае данные берутся по счету 60, заполнение производится в традиционном виде.

Акт сверки взаиморасчетов

Акты сверки взаиморасчетов составляются по факту свершившихся операций между компаниями: продажей и покупкой товаров и услуг, фактическим перечислением за это денежных средств.

Сверка расчетов проводится как минимум один раз в год для инвентаризации перед составлением годовой бухгалтерской отчетности. По факту, организация самостоятельно определяет периодичность такой операции. В более крупных компаниях за сверкой расчетных операций закрепляется отдельный бухгалтер, этот же сотрудник составляет и отправляет контрагентам форму акта.

Бумаги по сверке расчетов оформляются в свободной форме, потому что на законодательном уровне единого образца не установлено. Зачастую компании используют шаблоны из программ типа 1С.

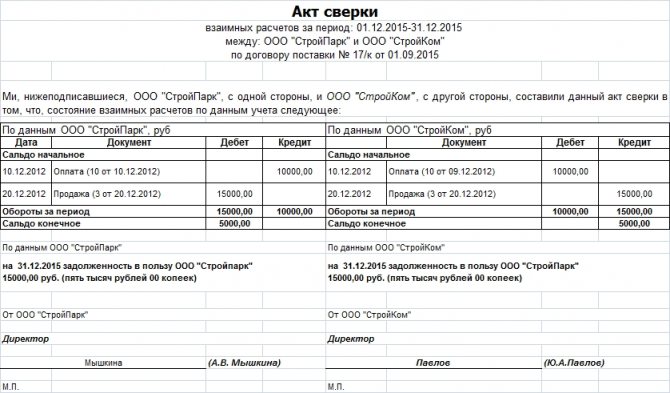

Стандартно образец состоит из трех частей:

- шапка (название документа, информация о контрагентах, за какой период составлен или в рамках какого договора велись расчеты);

основной раздел. Зачастую составляется в виде двух таблиц: информация о расчетах компаний в пользу друг друга по бухгалтерским данным каждой из них (начальные и конечные сальдо, проведенные бухгалтерией расчеты и поставки, итог задолженностей или нулевой остаток по акту сверки);

удостоверение наличия задолженности, определения, в чью пользу установлена задолженность.

Основная информация дается в виде двух таблиц. В конце бумага подписывается сторонами.

Акт составляется компанией-исполнителем и передается другой компании по почте. Вторая таблица заполняется уже контрагентом. Можно заполнить сразу две таблицы, если контрагент согласен с информацией – он подписывает акт. Если сведения в его бухучете не сходятся – составляется свой вариант документа или акт разногласий.

Чтобы правильно составить акт не нужно специфических знаний, такая документация автоматически печатается из программ. Также бумагу можно составить вручную, исходя из фактически сложившихся данных по бухгалтерскому учету.

Оплата по акту сверки

Если по факту проверки и составления актов обнаруживается задолженность, то при подписании второй компанией, удостоверяется ее признание и необходимость оплаты. По факту, для этого не требуется выписки счетов для оплаты, ведь операция фактически свершилась. Однако многие требуют составления счетов на основании выявленной задолженности. Ошибки тут не будет, можно выписать платежный документ, а в назначении платежа написать «Погашение задолженности по акту сверки с поставщиком (подрядчиком) и т. д.»

Доверенность на право подписи актов сверки

Акт сверки подписывается руководителями сторон или лицами, которые имеют на это право. Как правило, в компаниях устанавливается приказ на право подписи финансовых и других документов. В различных соглашениях прописывается, что от стороны организации выступает сотрудник, который представляет интересы по доверенности.

Акт сверки по договору займа

Акт сверки задолженности по договору займа имеет такую же форму, что и стандартный шаблон при сверке поставщиков и подрядчиков. Периодичность сверок устанавливается по договоренности между двумя сторонами, также расчеты сверяются при инвентаризации.

После сверки по займу в бумаге прописывается оставшаяся сумма задолженности перед кредитором. Документ подписывается обеими сторонами, если сумма заемного долга (или его отсутствие) совпадает.

Проведение процедуры сверки

Действие по сверке проводится только по одной позиции. Чтобы информация, присутствующая в акте, была объективной, документацию следует составлять после получения товара или с момента закрытия прошлого акта. Процесс сверки можно совместить с выполнением ежегодной инвентаризации. Это защитит специалистов компании от выполнения двойной работы. Операция позволит выявить наличие задолженности.

Если в процессе инвентаризации были выявлены расхождения, следует незамедлительно составить акт сверки и отправить его контрагенту.

Документацию можно передать по почте. Однако если специалист боится утраты бумаги в процессе доставки, ее лучше отвезти лично. Это ускорит процесс и оградит от необходимости повторного заполнения бланка. Контрагент, получивший документацию, должен проверить информацию. Если расхождения не были обнаружены, бланк должен быть подписан и скреплен печатью. Одна копия документа остается у организации-партнера, а другая должна быть возвращена отправителю.

На практике нередки случаи, когда за прошедший промежуток времени организация-покупатель успела обанкротиться. Тогда выявленную задолженности взыскать не удастся. Сумму выявленной кредиторской задолженности придется списать на текущие нужды предприятия.

Что такое акт сверки расчётов и как его составить?

Акт взаимных расчётов — это бухгалтерский документ, относящийся к категории необязательных для оформления. В нём, как следует из названия, обе стороны проведённой сделки (например, поставки товара или купли-продажи других активов) приводят свои данные относительно общей стоимости операции. Если значения по каждой позиции (обычно в паре дебет—кредит) совпадают, дальнейших уточнений не требуется; в обратном случае любой из контрагентов или оба одновременно могут инициировать начало масштабных разбирательств, вплоть до подачи искового заявления в суд.

Акт взаимных расчётов — необязательный документ, составляемый по желанию одной из сторон сделки

В настоящее время организации и частные предприниматели имеют право не заверять составленные ими бухгалтерские документы печатями и штампами: достаточно подписей ответственных лиц (главного бухгалтера, начальника отдела, директора предприятия и так далее).

Обычно акт сверки расчётов составляется специалистом бухгалтерского отдела; если такового в структуре не предусмотрено (это особенно актуально для индивидуальных предпринимателей), заполнить и заверить бланк может любой уполномоченный сотрудник, в том числе из приведённого выше списка.

Последняя, впрочем, может быть поставлена под сомнение в ходе судебных разбирательств, если оба или один из контрагентов всё же решили не проставлять на документе оттиски печатей или штампов. Устоявшейся судебной практики по данному вопросу не существует: вполне может случиться, что сторонам спора, и так вынужденным терять время в попытках доказать свою правоту, в дополнение придётся оспаривать решение суда касательно юридической силы предъявленного акта взаимных расчётов. Не нужно жалеть усилий: вовремя поставленный оттиск поможет в дальнейшем ускорить процесс.

Особенности оформления и использования документа:

- Акт взаимных расчётов составляется в двух экземплярах — по одному для каждой стороны. Как нетрудно догадаться, по завершении сверки у каждой стороны остаётся свой экземпляр с подписью контрагента.

- По составлении акт распечатывается, подписывается уполномоченным лицом и отсылается второй стороне контакта. Та в свою очередь производит расчёты на основании имеющихся у неё данных и, если итоги совпадают, подписывает оба экземпляра, после чего возвращает один организации-составителю.

- С целью ускорить процесс юридическое лицо, являющееся автором документа, может указать в сопроводительном письме сроки, в которые его необходимо возвратить.

- Правильно оформленный и подписанный представителями обеих сторон (ещё лучше — заверенный печатями) акт сверки расчётов может служить основанием для прерывания срока исковой давности, составляющего три года. Если в течение этого времени один из контрагентов направил другому указанный документ, а тот подписал его, срок давности начинает отсчитываться снова.

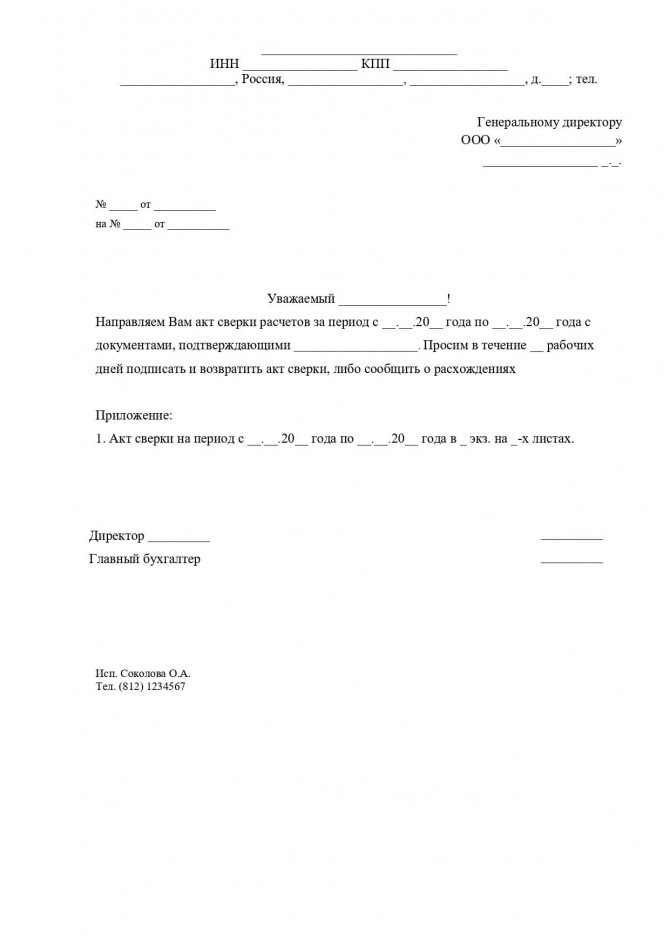

Порядок заполнения акта взаимных расчётов:

- В заголовке необходимо указать:

- наименование документа («Акт сверки», «Акт взаиморасчётов» и так далее);

- отчётный период (неделя, месяц, год и так далее; например, «30 октября 2021 года — 30 ноября 2021 года»);

- полные наименования контрагентов (при необходимости можно использовать официальные сокращённые названия), обычно в последовательности поставщик услуги — потребитель;

- номер и дату заключения договора, ставшего основанием для составления акта.

- В графы таблицы, разделённой на две одинаковые части для каждой из сторон, заносят следующие данные:

- дату приходно-расходной операции (не сверки);

- дебет и кредит (естественно, что у контрагентов они находятся в противоположных ячейках);

- общий оборот за указанный период (одно число);

- сальдо.

- Под таблицей нужно указать текущую задолженность по результатам каждой стороны — разумеется, эти значения также должны быть идентичны. Если задолженность отсутствует, необходимо сделать соответствующую запись.

- Заключительный раздел — подписи ответственных лиц и, по возможности, печати или штампы организаций-контрагентов.

Зачем нужен акт сверки

Акт сверки расчетов — документ, который позволяет сверять сведения, имеющиеся у его составителя с информацией, отражаемой в учете у контрагента.

Формируют его за конкретный промежуток времени, включая сведения обо всех документах на приход или отгрузку и на платежи по ним. Сверяемые данные могут разбиваться по договорам или не учитывать такую разбивку.

Периодическое проведение сверки обеспечивает наличие в учете правильного сальдо расчетов с контрагентом благодаря исключению ошибок, вызванных:

- неполучением или задержкой поступления в бухгалтерию первичных документов;

- неверной привязкой документов на оплату;

- техническими ошибками в указании сумм.

Перед составлением годовой бухотчетности сверка обязательна, поскольку на ней базируется инвентаризация расчетов с контрагентами.

Подлежащие проверке данные вносятся в акт, создаваемый в двух экземплярах, подписываются уполномоченным на это лицом и направляются в адрес второй стороны. Акт сверки не имеет утвержденной формы, но обычно в нем предусматривается возможность внесения сведений по данным каждой из сверяющихся сторон. При отсутствии разногласий получатель акта может даже не заполнять свою часть этого документа. Ему достаточно его подписать, поставить печать и отправить один из экземпляров обратно.

Наличие расхождений в данных обычно является причиной для неподписания документа сверки получателем до момента урегулирования разногласий. Такой момент фиксируется составлением нового акта с информацией и итогами, устраивающими обе стороны.

В КонсультантПлюс есть множество готовых решений, в том числе о том, что такое акт сверки взаимных расчетов с контрагентом и как его можно использовать. Если у вас еще нет доступа, вы можете оформить его бесплатно, на временной основе! Вы также можете получить актуальный прайс-лист К+.

Кто заполняет и подписывает акт

Заполнение актов сверки взаиморасчетов обычно вменяется в обязанность бухгалтеру, который ведет данный участок: для поставщиков – сотруднику, получающему первичные документы по поставкам, для покупателей и заказчиков – тому, кто отписывает товары, материалы на продажу. После заполнения и подписи акт передается второй стороне для внесения своих данных.

Заполненный документ обязательно подписывается представителями обеих сторон. Кем именно – зависит от цели сверки:

- Для целей подтверждения расчетов между организациями (ИП) и учета – руководителями сторон и/или главными бухгалтерами.

- Для прочих – например, для обоснования претензии или обращения в суд, акты сверки взаиморасчетов с контрагентами должны подписываться руководителями, индивидуальными предпринимателями лично или уполномоченными представителями с подтверждением их полномочий. Причем для представителя ИП доверенность должна быть нотариально заверена. При подписании нужно получить (или приложить) заверенные копии документов, подтверждающие право подписи.

Законодательно такой порядок подписания не утвержден, по общему правилу ответственность за состояние учета несет руководитель, и именно он имеет право, как единоличный исполнительный орган организации, подписывать любые документы от имени компании, однако в деловой практике руководствуются изложенными вариантами.

Бланк «Акт сверки взаиморасчетов», образец оформления приведены далее.

Требования к оформлению

Во всех деловых письмах стоит придерживаться правил, отраженных в ГОСТ Р 6.30-2003 от 03 марта 2003 года. Именно в этих стандартах наиболее полно описано, что должно содержаться в деловой переписке, а чего необходимо избегать. Например:

- Шрифт, его стиль и размер. Рекомендуется к использованию Тimes New Roman или как альтернатива Times DL. Размер шрифта может варьироваться в диапазоне от 12 до 14. Межстрочный интервал – 1-2.

- Состав реквизитов документа. Всего ГОСТ содержит 30 таких пунктов, рекомендованных для применения в официальных письмах.

- Требования к размещению реквизитов на бумаге. Каждая информационная частица в письмах имеет свое место.

- Должность лица получателя указывают в дательном падеже.

- Письмо не должно иметь более четырех разных адресатов.

- Пункты либо разделы документа нумеруют только арабскими цифрами.

- Текст должен быть изложен от первого лица множественного числа и т.д.

Для иллюстрации требований ГОСТ содержит ряд приложений в виде примеров бланков, в которых соблюдаются все изложенные в документе пункты.

Как следует составлять акт сверки или гарантийное письмо?

В указанных документах недостаточно просто признать наличие задолженности в определенном размере, необходимо прямое указание на договор и первичные документы (товарные накладные) с указанием их номера и даты.

Акт сверки или Гарантийное письмо должны ясно определять сторону сделки. Указание только на их наименование недостаточно, поскольку действующее законодательство не препятствует регистрации юридических лиц с одинаковыми наименованиями. Для более качественной индивидуализации дополнительно следует указывать как минимум ИНН стороны. Получать гарантийные письма следует с собственноручной подписью уполномоченного контрагентом лица.

Принимают ли суды документы как доказательство долга?

Вот некоторая судебная практика по принятию\не принятие судом актов сверок и гарантийных писем как доказательств признания долга:

Подписание Акта сверки должником является совершением обязанным лицом действия, свидетельствующего о признании имеющегося долга. После подписания сторонами такого акта, срок исковой давности начинает течь заново (письма УФНС России по г. Москве от 17.04.2007 № 20-12/036354, ФНС России от 06.12.2010 № ШС-37-3/16955, Определение ВАС РФ от 29.01.2013 N ВАС-18503/12 по делу N А40-55203/11-148-475,ФАС Северо-Западного округа в постановлении от 08.10.2009 № А56-33569/2008, Постановление ФАС Московского округа от 30.06.2009 N КГ-А40/5726-09 по делу N А40-74675/08-81-678).

Суд может не расценить как признание долга Акт сверки, подписанный не уполномоченными на то лицами:

главным бухгалтером (Постановления ФАС МО от 26.02.2010 N КГ-А40/507-10; ФАС ЗСО от 22.07.2009 N Ф04-4295/2009, Постановление ФАС Северо-Кавказского округа от 17.09.2010 по делу № А32-15192/2008, Постановление ФАС ДВО от 16.02.2009 N Ф03-250/2009).;

заместителем директора (Постановление ФАС МО от 05.04.2010 N КГ-А40/2402-10);

заместителем коммерческого директора (Постановление ФАС ПО от 26.04.2010 по делу N А65-15439/2009);

начальником юридического отдела (Постановление ФАС СКО от 07.12.2006 N Ф08-5830/2006).

Аналогичные выводы следуют из Определения Высшего Арбитражного Суда РФ от 19 октября 2011 года N ВАС-13029/11 по делу N А40-107552/10-39-969, Определение Высшего Арбитражного Суда РФ от 14 ноября 2011 года N ВАС-1951/10 по делу N А72-199/2009, Определение ВАС РФ от 31.01.2011 N ВАС-211/11 по делу N А32-15192/08-21/191-09-16/158).

В Акте сверки должны быть ссылки на обязательства, на основании которых образовалась задолженность, например на договор, товарные накладные, иные документы.

(Постановления ФАС Западно-Сибирского округа от 25.11.2010 № А75-13611/2009 ФАС Волго-Вятского округа от 26.04.2010 № А31-3047/2009, Центрального округа от 19.03.2010 № Ф10-530/10).

Товарная накладная в совокупности с Актом сверки взаиморасчетов, подписанным сторонами, подтверждает факт поставки товара.

Постановление ФАС Северо-Кавказского округа от 23.04.2010 по делу N А63-7114/2009, Определение ВАС РФ от 09.06.2010 N ВАС-6777/10 по делу N А44-4331/2009,

Постановление ФАС Западно-Сибирского округа от 18.01.2007 N Ф04-5085/2006(29988-А75-21) по делу N А75-3506/2005

Гарантийное письмо может рассматриваться как доказательство признания Клиентом долга перед Компанией и обязательства об оплате товара в указанный срок

(Постановление ФАС Северо-Кавказского округа от 25.01.2013 по делу N А32-17974/2011):

…спорные накладные отражены в подписанном предпринимателем акте сверки расчетов по состоянию на 19.10.2010 и гарантийном письме. В гарантийном письме предприниматель признал наличие указанного долга и гарантировал его погашение в марте…

(ФАС Северо-Западного округа от 18.03.2013 по делу N А56-32686/2012):

Требование удовлетворено, поскольку гарантийным письмом арендатор признал наличие задолженности.

Гарантийное письмо может быть дополнительным доказательством, исправляющим некоторые недостатки основного пакета документов.

Речь идет о наиболее распространенной проблеме при оформлении передачи товаров — подписании документов о приемке товара неуполномоченным лицом.

Если в последующем контрагент направит гарантийное письмо, в котором признает долг, это действие в соответствии с п. 2 ст. 183 ГК РФ будет квалифицировано как прямое последующее одобрение сделки, совершенной неуполномоченным лицом, что следует, в частности, из п. 5 Информационного письма ВАС РФ от 23.10.2000 № 57.

от (Обновлено: 30.11.2019)

Согласование

Согласование всех данных следует выполнять через вкладку «Дополнительно». Там предоставляются необходимые параметры для настройки итогового печатного варианта договора. Чтобы максимально корректно сформировать документ, следует установить соответствующие флажки. Это позволит:

- при формировании акта по всем расчетам, разбить данные по договорам;

- выводить счета-фактуры;

- настроить указание названия документов.

После выполнения всех манипуляций, выполняется сверка обеими сторонами договора. Когда это произойдет, то организация и контрагент должны подписать документ

После этого важно установить галочку в соответствующем окошке «Сверка согласована». Таким образом, больше не будет возможности выполнять редактирование в документе

Акт сверки будет защищен от случайных манипуляций, а сам документ не будет выполнять никаких движений.

Является ли акт сверки расчетов первичным документом?

Документами, подтверждающими наличие кредиторской или дебиторской задолженности, являются документы, соответствующие требованиям ст. 9 Закона № 402-ФЗ, то есть первичные учетные документы, которыми оформляется каждый факт хозяйственной жизни (сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение, финансовый результат его деятельности или движение денежных средств).

К первичным учетным документам, свидетельствующим об имевшей место хозяйственной операции, в результате которой образовался долг контрагента перед учреждением, в частности, относятся счета, товарные накладные, акты приемки-передачи выполненных работ (оказанных услуг), платежные поручения и др.

Акт сверки расчетов не является первичным учетным документом, подтверждающим совершение хозяйственной операции, так как при его оформлении не изменяется финансовое состояние сторон хозяйствующих субъектов. Как отметили арбитры в Постановлении АС ВВО от 18.07.2016 № Ф01-2768/2016, составленный в одностороннем порядке акт сверки взаимных расчетов без первичных документов, подтверждающих поставку товара, не доказывает получение этого товара, следовательно, не подтверждает наличие задолженности в учете.

Инструкция по заполнению акта сверки

В «шапке» нужно вписать данные о том, за какой период проводится акт сверки, а также указать договор, который послужил основанием для создания данного документа. Здесь же следует вписать название компаний в соответствии с учредительными документами (можно без таких подробностей, как КПП, ИНН, ОГРН и т.д.).

Вторая часть документа включает в себя таблицу, в которую каждая из сторон вносит сведения, содержащиеся в ее бухгалтерском учете по перечислениям согласно рассматриваемому договору или за определенный период времени. Они должны полностью совпадать. Под таблицей каждое предприятия вписывает имеющуюся задолженность. Эти данные также должны быть одинаковы. Если долги отсутствуют, это необходимо письменно отметить.

В завершение документ должен быть обязательно подписан руководителями предприятий с обязательным указанием должностей и расшифровкой подписей. Оформленный по всем правилам делопроизводства документ при наличии подписей директоров предприятий обретает юридическую силу.

Кто может подписывать акт сверки взаиморасчетов

Как правило, подготовкой и заполнением акта сверки занимаются работники бухгалтерии. Но подписывать документ должен исполнительный орган организации. Именно учредительные документы наделяют такими полномочиями руководителя компании. Естественно, это делается после того, как директор определен уставом организации.

В некоторых ситуациях представлять интересы организации может и бухгалтер. Однако нужно понимать, его должностные обязанности не позволяют подписывать данные документы. Таким образом, если бухгалтер наделяется этими полномочиями, должна быть оформлена соответствующая доверенность или приказ.

Конечно, принято, чтобы акт сверки подписывался обеими сторонами. Хотя порядок подписания и составления оговаривается между сторонами. Имеются ситуации, при которых имеется возможность одностороннего подписания документа. Здесь делается пометка о том, что в течение какого-то количества дней контрагент должен внести коррективы или подписать акт. После этого один экземпляр он должен вернуть обратно. Если документ не будет подписан в указанный срок, даже с одной подписью он будет считаться действительным, а расчеты правильными. Однако юридической силой данный документ будет обладать в том случае, если такая возможность подписания была оговорена между сторонами заранее.

Как правильно составить акт сверки взаиморасчетов

В акте указывается информация не только по расчетам. Здесь необходимо присутствие данных, с помощью которых можно без проблем идентифицировать участников сделки.

Отмечается следующая информация:

- Дата составления документа и его порядковый номер;

- Название организаций, в том числе и коды ОГРН и ИНН;

- Период, за который выполняется сверка;

- Остаток, имеющийся в начале данного периода;

- Суммы поставок и оплаты;

- Реквизиты накладных, платежных поручений, актов о предоставлении услуг;

- Остаток в конце отмеченного периода.

Остаток пишется не только цифрами, но и словами. Документ состоит из двух таблиц – по одной для каждой стороны. Однако сторона, которая занимается составлением документа, заполняет только одну таблицу. Вторая заполняется контрагентом, который вносит данные своего учета. Каждая сторона должна прописать долг под своей таблицей. Если стороны вели правильный учет, сумма долга будет одинаковой. Также бывают ситуации, когда долг вообще отсутствует. Об этом нужно сделать соответствующую отметку.

Чтобы акт получил юридическую силу, он должен быть подписан руководителями организаций или сотрудниками, которые имеют соответствующие полномочия. Здесь нужно указать должность ответственного лица и расшифровку его подписи.

Расхождения

Обязательно ли проводить сверку для инвентаризации задолженности?

Бухгалтерии, как правило, проводят инвентаризацию обязательств раз в год, чтобы составить бухгалтерскую отчетность. Бухотчетность достоверна, когда в ее основе лежат документы, которые подтверждают взаимные обязательства с каждым контрагентом.

Подтвердить взаимные обязательства можно путём сверки расчётов. Но если договором сверка не предусмотрена и контрагент отказывается подписывать акт, придётся проводить инвентаризацию на основании тех документов, которые есть в вашем распоряжении.

Есть ли смысл сверять расчеты после истечения срока исковой давности?

Смысл есть, и это одна из причин, для чего вообще нужен акт сверки взаиморасчётов. Если долг возник после 1 июня 2015 года и акт сверки подписан сторонами уже после того, как истек срок исковой давности, то после подписания акта сверки (то есть признания должником своей задолженности) исковая давность обнуляется и отсчитывается заново (п. 2 ст. 206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ ).

А это значит, что у вас есть ещё три года, чтобы взыскать этот долг — без возможности его списать.

Если расхождения тянутся уже много лет и перспектива урегулировать их или взыскать задолженность призрачна, можно «закрыть» спорный период, подписав акт с протоколом разногласий.

В этом случае, когда исковая давность истечёт, вы можете признать задолженность вашего контрагента безнадежной. Ваше сальдо приравнивается к сальдо контрагента, и последующая сверка проводится с одинаковым входящим сальдо сторон.

Может ли акт сверки подтвердить отсутствие задолженности?

Как ни странно, нет. Акт сверки, если обе стороны его подписали, может подтвердить задолженность. Но нельзя исключить, что в закрытом периоде обнаружится первичный документ, который в акт не был включён, но накладывает обязательства на одну из сторон. В этом случае первичный документ имеет приоритет перед актом сверки. Нужно составить новый акт сверки, включив в него спорный период.

Можно ли составлять акт сверки за тот же период повторно, если расхождения обнаружились после?

Все зависит от условий договора и от того, о чем вы условитесь с контрагентом.

Либо вы работаете с входящем сальдо, не равным нулю, либо возвращаетесь к моменту, когда это расхождение у вас возникло, и урегулируете этот вопрос.

При этом вам никто не запрещает составлять акт сверки за произвольный период. Например, если в III квартале вы обнаружите расхождения за I квартал, вы можете подписать акт сверки от начала года до текущей даты или до завершения III квартала. В нем вы отразите новые обстоятельства, и приоритет у него будет выше, чем у исходного.

Кстати, условие, что более поздний акт сверки приоритетнее раннего, тоже важно включить в договор, чтобы избежать разногласий. Разобрались? Проверьте себя — пройдите тест

Разобрались? Проверьте себя — пройдите тест.

Удобная сверка — в Контур.Взаиморасчётах.

Сравнивайте номера документов, даты и суммы, подписывайте акты сверки и протоколы разногласий КЭП. 3 недели бесплатно.

Как сделать акт сверки в 1С 8.3 Бухгалтерия

Где найти акт сверки в 1С 8.3? Сверку расчетов оформляют документом Акт сверки расчетов с контрагентами в разделе Покупки – Расчеты с контрагентами – Акты сверки расчетов – кнопка Создать.

Рассмотрим, как сформировать акт сверки в 1С по данному примеру.

Период сверки взаиморасчетов

Период и контрагент, с которым осуществляется сверка, заполняются в шапке документа Акт сверки расчетов с контрагентами. Рассмотрим подробнее:

- От — дата формирования акта сверки с контрагентом;

- Контрагент — покупатель, поставщик или прочий контрагент, с которым осуществляется сверка взаиморасчетов;

- Договор — документ, по которому ведутся расчеты с контрагентом.

Также можно осуществить сверку расчетов с контрагентом и его обособленными подразделениями в одном акте, для этого необходимо:

- выбрать головную организацию в поле Контрагент;

- установить флажок С обособленными подразделениями.

Изучить подробнее на примере

Счета учета расчетов, по которым осуществляется сверка

После заполнения контрагента необходимо также указать счета учета, по которым будут анализироваться расчеты с контрагентом. Это нужно сделать на вкладке Счета учета расчетов, установив необходимые флажки.

Если вам нужно добавить еще какой-то счет, неотраженный в табличной части по умолчанию, то необходимо воспользоваться кнопкой Добавить. При этом одно из субконто в добавленном счете должно быть Контрагенты и Договоры, если сверка идет еще и по определенному договору. Иначе данные по этому счету автоматически заполняться не будут.

Проведение сверки расчетов с контрагентом

После установки необходимых настроек заполняем расчеты с контрагентом на вкладках По данным организации, По данным контрагента.

Это можно сделать несколькими способами:

- вручную по кнопке Добавить;

- автоматически заполнить по данным в базе по кнопке Заполнить.

При этом можно заполнить сразу:

- по нашей организации и контрагенту;

- либо только по нашей организации.

Если выбрать По нашей организации и контрагенту, то заполнятся обе вкладки (По данным организации и По данным контрагента).

Если выбрать Только по нашей организации, то вкладку По данным контрагента необходимо заполнить вручную или по кнопке Заполнить, но уже на вкладке По данным контрагента.

Рассмотрим подробнее заполнение граф на вкладках По данным организации и По данным контрагента:

- Дата — дата совершения хозяйственной операции (прихода, продажи, оплаты и т.д.). Заполняется датой первичного документа.

- Документ — ссылка на первичный документ в базе.

- Представление — краткое описание хозяйственной операции, в скобках — дата, номер первичного документа (входящие или исходящие данные первичного документа). Именно эти данные попадают в печатную форму документа Акта сверки. Подробнее .

- Дебет — сумма, отраженная по дебету;

- Кредит — сумма, отраженная по кредиту.

В подвале документа выводится:

- Остаток на начало — итоговые взаиморасчеты с контрагентом на начальную дату указанную в поле Период. В нашем примере Поступление от 10.01.2018 на сумму 1 416 000 руб. не попало в период сверки, поэтому неоплаченная сумма отражается в данном поле.

- Остаток на конец — итоговые взаиморасчеты на конечную дату указанную в поле Период. В нашем примере перечислен аванс в счет будущих поставок в размере 295 000 руб.; т.к. он не закрыт на 28.02.2018, то выводится в данном поле.

- Расхождение с контрагентом (Расхождение с организацией) — должно равняться «0». Если в данном поле есть сумма, то значит каких-то данных не хватает в базе. Возможно не разнесена оплата или забыли внести документ поступления (продажи).

После заполнения и проверки данных Акт сверки необходимо или передать контрагенту для согласования:

- в бумажном виде, для этого его нужно распечатать. Подробнее

- в электронном виде, для этого можно:

- отправить непосредственно из 1С по кнопке Еще — Отправить по электронной почте. Подробнее как настроить электронную почту в 1С;

- сохранить печатную форму на компьютер и отправить ее через внешнюю электронную почту.

Первичка в акте сверки

На какие документы нужно ссылаться в акте сверки, чтобы потом его можно было использовать в суде?

Акт сверки — это обобщающий регистр, сводный документ. Если нельзя установить, на основании какого первичного документа в акт сверки внесена та или иная позиция, то суд не признает ни передачу товара, ни денежные обязательства.

Если речь о поставке товара, в акте нужно указывать документ, который свидетельствует о переходе права собственности (например, товарная накладная). Это общее правило. Но стороны могут договориться о том, что право собственности переходит в иной момент. Тогда и обязательство по оплате товара будет возникать в другой момент, и в акте сверки надо будет ссылаться на другой документ.

Путаница часто возникает в момент отгрузки товара. Одна сторона указывает в акте документ, который свидетельствует об отгрузке товара, другая сторона обосновывает сумму обязательств товарной накладной. Так делать нельзя: контрагенты должны ссылаться на один и тот же документ и это должна быть товарная накладная.

Если в акте сверки не указан первичный документ, на основе которого составлен этот акт, суд не признает такие обязательства.

То же касается займов. Сам по себе акт сверки их не подтверждает, что между контрагентами возникли заемные отношения. В акте нужно указывать, на основании какого документа — платежного поручения или договора — возникли эти обязательства.

Как составлять акт сверки взаиморасчетов с поставщиком, если поставщик отправил товар, а мы его еще не получили ?

Действительно, такая ситуация может возникнуть, если стороны договорились сверяться раз в месяц и в конце месяца товар был отгружен, но еще находится в пути.

Но я повторюсь: акт сверки должен опираться на первичные документы. По общему правилу, пока покупатель не принял товар, он является собственностью поставщика. За сохранность товара отвечает именно поставщик. Соответственно, пока покупатель не принял товар, он не обязан и оплачивать его. Поэтому пока право собственности не перешло к покупателю, отражать такую поставку в акте сверки преждевременно.

Как вариант, покупатель может учесть эту поставку, составив акт разногласий и указав в нем, что обязательство по оплате товара еще не возникло, т.к. он пока не получен. Также поставщик и покупатель могут прописать в договоре, что право собственности переходит к покупателю в момент отгрузки товара. Тогда в акт сверки взаиморасчетов нужно включать документ, который подтверждает отгрузку.

Образец заполнения акта сверки взаиморасчетов 2021 с комментариями эксперта смотрите в статье «Что важно знать об акте сверки взаиморасчетов» (шаблон можно скачать)