Анализ платежеспособности предприятия

Содержание:

Вертикальный анализ баланса

Вертикальный анализ требуется для нахождения структуры заключительных значений финансовых показателей. Он отображает следующие параметры:

- Наличие текущих и постоянных активов, их объем.

- Источники финансирования.

- Параметры бухгалтерского баланса, которые быстро изменяются.

- Изменения в общей структуре баланса.

- Долю резервов.

- Долю дебиторских долгов в общей структуре активов.

- Долю собственных средств.

- Размещение заемных средств.

- Долги перед бюджетными субъектами и кредитными организациями.

Ответственность за проведение вертикального анализа возлагается на сотрудников экономического отдела.

Как проводится анализ платежеспособности на основании горизонтального, вертикального и коэффициентного анализа финансовой отчетности?

Проведение

Рассмотрим алгоритм проведения вертикального анализа:

- Совокупность активов компании принимается за 100%.

- Каждый параметр, указанный в отчетности, определяется в процентном соотношении от 100%.

При проведении анализа нужно следовать ряду правил:

Вертикальный анализ – инструмент для определения платежеспособности организации

По этой причине особое внимание нужно обратить на дебиторский долг, финансовые вклады, имеющиеся средства и их эквиваленты.

При сравнении показателей в процентах нужно выявлять несоответствия в оборотах.. Рассмотрим выводы, которые можно сделать по результатам вертикального анализа:

Рассмотрим выводы, которые можно сделать по результатам вертикального анализа:

- Отражение имеющихся изменений относительно всей совокупности имущества.

- Рост внеоборотных активов в процентах.

- Фиксация удельного веса личного капитала организации на определенной отметке.

- Наличие или отсутствие убытков.

- Наличие или отсутствие долгосрочных займов и обязательств перед кредиторами.

ВНИМАНИЕ! Если по итогам вертикального анализа был обнаружен недостаток свободных средств, это может негативно сказаться на уровне платежеспособности

Пример

Рассмотрим пример расчета по строчке «Денежные средства и их эквивалент». Этот показатель составляет 25 000 рублей. Валюта баланса за выбранный период составляет 550 000 рублей. Расчет проводится по следующей схеме: 25 000/550 000*100% = 4,5%.

Получившееся значение обозначает процент денежных средств от суммы баланса. Его можно проанализировать. В данном примере свободных средств у компании мало. Это значит, что платежеспособность ее низкая.

.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Атрибут»

расположено на территории г. Москва. Юридический адрес: Российская Федерация,

Московская область, Ленинский район, д. Ликова.

июня 2006 года обществу был присвоен основной государственный

регистрационный номер 1067746675127, о чем внесена запись в Единый

государственный реестр юридических лиц с выдачей Свидетельства №008272267 серия

77. Уставный капитал 10 000 тыс. руб.

ООО «Атрибут» функционирует в соответствии с Гражданским Кодексом

Российской Федерации и Федеральным Законом от 8.02.98 г. №14-ФЗ «Об обществах с

ограниченной ответственностью», а также согласно действующего Устава.

Целью создания предприятия было осуществление хозяйственной

деятельности в целях удовлетворения общественных потребностей и получения его

участниками максимальной прибыли. Для осуществления данной цели ООО «Атрибут» осуществляет

следующие виды деятельности:

— торгово-закупочная деятельность;

— монтажные работы;

— другие виды деятельности, не запрещенные

законом.

Организационная структура строится на основе выделения

различных составляющих и приведена на рис. 2. Как видно из рисунка, она может

быть охарактеризована как линейно — функциональная, и предусматривает создание

при основных звеньях функциональных подразделений.

Рис. 2. Организационная структура ООО «Атрибут»

В целом, структура управления предприятием отвечает

требованиям рынка

По нашему мнению, необходимо усилить внимание к финансовому

анализу, выделив его в самостоятельное подразделение или установив новую

должность — финансового менеджера. Транспортная служба, склады также требуют

реорганизации и объединения

Основные технико-экономические показатели деятельности ООО «Атрибут»

рассчитаны на основе показателей бухгалтерской отчетности за 2008-2009 гг. и

приведены в табл. 1.

Анализ ликвидности

Анализ проводится по двум направлениям. На каждом остановимся отдельно.

Анализ ликвидности вложений

Инвестируют обычно ориентируясь на долгосрочные перспективы. Для этого подойдут активы со средней и низкой ликвидностью, к которым относят недвижимость и гособлигации, а также акции компаний, относящихся ко второму и третьему эшелонам.

Для консерваторов в плане инвестиций подойдёт соотношение активов с высоким и низким показателем ликвидности 50 на 50.

Для тех же, кто играет на бирже, а также для инвесторов, ведущих агрессивную политику, желательно иметь не менее 80 процентов высоколиквидных активов. Потому что другие они просто не смогут продать именно в нужный момент.

Анализ ликвидности фирмы

Для фирмы же важно следить сколько у неё в обороте находится товара, а также сколько на счетах числится денег. Потому что ликвидность фирмы формируется через оценку внутренних активов, а большая их часть, как например, оборудование быстро в деньги превратить непросто

В отличие от банков, фирма сама устанавливает свой показатель ликвидности. Если компания мало занимает средства на стороне, а материал покупается за небольшую сумму, то показатель может и уменьшить.

А вот если в деятельности фирма активно использует кредитные средства, то высоколиквидных активов должно быть как можно больше.

Выше в разделе формулы ликвидности фирмы мы уже указали, как можно эти показатели рассчитать, и какие параметры считаются нормальными.

Экономический смысл ликвидности активов

Все фонды, принадлежащие организации, имеют определенную стоимость. Любая собственность компании – материальная, интеллектуальная, иная – может быть представлена в денежном выражении.

В каком разделе баланса представляется информация об оборотных (более ликвидных по сравнению с внеоборотными) активах?

Однако большая сумма всех денежных эквивалентов, принадлежащих компании, далеко не всегда свидетельствует о ее «богатстве». В этом отношении фирмы отличаются, прежде всего, финансовыми обязательствами.

В более выгодном финансовом положении находится та фирма, что потенциально способна в установленные сроки отвечать по всем своим обязательствам, включая текущие издержки, кредиты, платежи и другие расходы и задолженности.

Речь идет не только о наличных средствах, но и возможности их получения в нужное время. Естественно, что получение финансов для организации возможно за счет реализации ее активов. Тот параметр, насколько вовремя это можно сделать, и характеризует ликвидность.

Как рассчитать коэффициент ликвидности по бухгалтерскому балансу?

Можно определить ликвидность как экономический показатель так: способность организации с минимальными расходами перевести свои активы в денежную форму в объеме, обеспечивающем адекватное обеспечение основных (как правило, краткосрочных) финансовых обязательств.

Высокая ликвидность говорит о большей скорости превращения активов в деньги.

Что такое ликвидность?

Ликвидность — это возможность актива быть проданным по действующей рыночной цене. Экономический термин указывает на способность объекта быстро обращаться в деньги. Активом выступает любое имущество, пребывающее в собственности у организации или частного лица и имеющее рыночную стоимость: банковские вклады, недвижимость, ценные бумаги, товары и так далее.

ВНИМАНИЕ!

Чем проще обменять объект на деньги, тем большей ликвидностью он обладает.

То есть любая вещь может признаваться:

- высоколиквидной;

- низколиквидной;

- неликвидной.

Например, у оборудования в заводском цеху этот показатель будет низким, поскольку быстро продать его по действующим на рынке ценам достаточно трудно. Наиболее ликвидными (самоликвидными) считаются деньги. Также высокий показатель характерен для ценных бумаг, вкладов, более низкий — для бизнеса, недвижимости. При этом у одного и того же финансового инструмента ликвидность может отличаться (например, у акций различных фирм).

Следует учесть, что показатель оценивают не только в отношении отдельных активов, но и предприятия, рынка в целом.

По каким причинам может снизиться коэффициент текущей ликвидности

Причины снижения текущего показателя и величины чистого оборотного капитала схожи, поскольку имеют общую природу:

Убытки, сокращение собственного капитала – увеличение показателя вызывает повышение прибыльности деятельности и доли прибыли, остающейся в распоряжении предприятия. Это возможно в том случае, когда на текущий момент фирма зарабатывает достаточно средств, но руководство предпочитает выплачивать дивиденды или выводить деньги в другие компании, а не инвестировать их повторно в свою.

Капитальные вложения (покупка основных средств, расширение производства, замена большей части оборудования, пр.), которые превышают заработанную прибыль, долгосрочные кредиты, в результате требуется привлекать дополнительные заемные средства

Чтобы поднять обсуждаемый нами показатель, нужно следить за текущим ростом заемных средств – это наиболее важно, когда речь идет о краткосрочных кредитах.

Попытка финансирования инвестиций за счет краткосрочных кредитов является наиболее частой проблемой. Логично, что компания должна быстро погасить их. Конечно, после такого инвестирования происходит рост продаж, прибыли, и за счет последней, в идеале, гасится задолженность.

Но отметим, что сроки окупаемости инвестиционных вложений вносят в эти планы некоторые коррективы, поэтому получить дополнительную прибыль удается нескоро. Тогда возникают проблемы с расчетом по текущим обязательствам, из-за чего фирме сложно сохранять текущую платежеспособность, способность к перекредитованию.

Нужно понимать, что единовременный расчет и ответ на вопрос о том, как считать коэффициент текущей ликвидности по исходным данным, нельзя считать постоянным ориентиром для компании. Он имеет право на существование в текущем периоде, в котором выполняются определенные условия работы. С изменением параметров деятельности фирмы (величины активов, прибыльности, пр.) изменяется и достаточный уровень коэффициентов.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

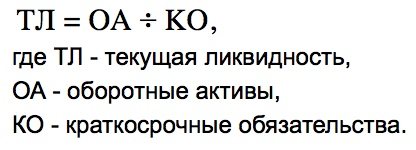

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

Нормативное значение показателя |

|

Коэффициент абсолютной ликвидности |

0,02 |

0,09 |

0,10 |

0,71 |

> 0,1–0,2 |

|

Коэффициент быстрой (срочной) ликвидности |

0,81 |

0,29 |

0,74 |

1,34 |

> 0,7–0,8 |

|

Коэффициент текущей ликвидности |

1,07 |

1,10 |

1,16 |

1,35 |

> 1 |

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

Горизонтальный анализ денежных средств

Основная функция горизонтального анализа – сравнение параметров за текущий период, а также прошлый период. В итоге можно определить динамику, исходя из которой можно сделать выводы.

Горизонтальный анализ представляет собой сравнительный анализ финансовых показателей за интересующие периоды. При расчете нужно взять значения по строке, а также отследить его изменения на протяжении нескольких периодов.

Этими периодами могут быть совершенно разные промежутки. Однако, как правило, анализ проводится по кварталам или годам. Число периодов, которые анализируются, может быть различным. Все зависит от поставленных задач

Если проводится качественный анализ, при расчете во внимание принимается 3 периода. Как правило, данная методика проводится в целях анализа баланса, отчета о прибыли и убытках, изменения капитала

Горизонтальный анализ может осуществляться согласно двум подходам:

- Изменение в абсолютных значениях (к примеру, в рублях).

- Изменение в относительных значениях (к примеру, в процентах).

Подходы дополняют друг друга. Наиболее понятный пример горизонтального анализа – определение изменения значений по отношению к предыдущему периоду. К примеру, выручка предприятия за квартал увеличилась на 25%.

ВНИМАНИЕ! Горизонтальный и вертикальный анализы противоположны по сути. Горизонтальный способ позволяет проследить изменения по различным периодам

Вертикальный метод предполагает отслеживание изменений в границах одного периода.

Особенности анализа

При выполнении горизонтального анализа денежных средств нужно следовать ряду правил:

Главные параметры, на которые следует обратить внимание, – это денежные вклады, денежные средства, а также дебиторские долги. Эти параметры отображают имеющиеся свободные средства.

Если требуется сформировать полноценную картину изменений, нужно провести анализ бухгалтерского баланса последних 2-3 лет.. Работа проводится на основании документации компании

Работа проводится на основании документации компании.

Структура

Рассмотрим показатели, которые анализируются при использовании горизонтального метода:

- Внеоборотные и оборотные основные средства.

- Резервы.

- Дебиторские долги.

- Денежные средства и их эквиваленты.

- Собственный капитал.

- Уставной капитал.

- Заемный капитал.

Если требуется, можно использовать дополнительные параметры.

Как выполняется горизонтальный анализ?

Сотруднику нужно определить способы формирования собственных средств компании. Для этого требуется проанализировать пассив бухгалтерского баланса. При анализе движения финансовых средств нужно сфокусироваться на ряде статей, таких как:

- Задолженности перед кредиторами.

- Заемные средства.

- Размер уставного капитала.

- Доходы, которые будут получены в следующие периоды.

- Нераспределенная прибыль.

Как правило, свободные средства формируются за счет поступлений от клиентов компании. Уменьшение значения свидетельствует или о снижении авансирования, или о уменьшении спроса.

ВНИМАНИЕ! Горизонтальный анализ дает лишь примерные показатели. Если в результате обнаружены тревожные значения, понадобится дополнительно рассчитывать различные коэффициенты

Пример

Анализируются следующие значения:

| Наименование | Значение на начало года (%) | Значение на конец года (%) |

| Основные средства | 56 | 66 |

| Дебиторская задолженность | 6 | 3 |

| Уставной капитал | 10 | 8 |

При полноценном анализе используется значительно больший перечень параметров. Сравнение данных двух столбцов позволяет проследить имеющиеся изменения. На основании их делается вывод о финансовом состоянии компании. Для получения полной картины нужно изучить все показатели, а также определить причины изменений.

Расчет показателей ликвидности (текущая ликвидность)

Коэффициент текущей ликвидности (коэффициент покрытия, коэффициент общей ликвидности, CR – current ratio) – это финансовый показатель, отражающий наличие у предприятия возможности расплачиваться по краткосрочным долгам путем реализации своих оборотных активов (всех или только некоторых). По значению показателя текущей ликвидности можно определить, является ли организация платежеспособной.

Показатель общей ликвидности рассчитывается как частное оборотных активов компании и ее текущих задолженностей:

Экономическая интерпретация значений коэффициента текущей ликвидности достаточно проста:

- значение показателя внутри отрезка 1.5-2.5 считается нормативным в мировой практике (варьируется в зависимости от сферы деятельности);

- для предприятий в РФ нормативным значением считается CR>2;

- если CR>3, это чаще всего свидетельствует о том, что руководители предприятия нерационально структурирую капитал предприятия;

- значение коэффициента менее 1 говорит о наличии большого финансового риска, т.к. компания не имеет возможности стабильно погашать свои долги.

Общий подход

Нетто или аналитический баланс это документ, в котором перегруппированы отдельные статьи бухгалтерского баланса. Он довольно объективно показывает состояние средств и источников финансирования компании, также реальную стоимость активов, которые принимают участие в бизнес-процессах. Он позволяет качественно проводить анализ финансового состояния предприятия.

По общему правилу статьи аналитического баланса могут распределяться по степени ликвидности/срочности обязательств. При этом актив и пассив остается одинаковым.

Таким образом, аналитический финансовый баланс может отображать следующие характеристики:

- общую стоимость имущества организации;

- стоимость внеоборотных активов;

- стоимость оборотных средств;

- итог второго раздела баланса;

- стоимость материальных оборотных средств;

- собственные средства организации;

- займы и собственные оборотные средства и др.

Благодаря анализу аналитического баланса можно быстро:

- изучить показатели;

- проследить тенденцию компании;

- выявить ошибки и неточности.

Также данные аналитического баланса позволяют сделать подробную детализацию. Например, статья «Имущество» может содержать не только название, как в бухгалтерском балансе, но и следующие элементы:

- основные средства;

- нематериальные активы;

- вложения в ОС и НМА;

- материальные запасы.

Реальный пример аналитического баланса можно посмотреть здесь.

Такие документы и сам вывод аналитического баланса информативны, раскрывают мельчайшие детали и помогают принимать более взвешенные финансовые решения. Но согласитесь, что читать их не очень удобно. Поэтому под аналитическим балансом чаще всего подразумевают сравнительный аналитический баланс.

Также см. «Что представляет собой бухгалтерский баланс предприятия».

Что отличает ликвидность от платежеспособности и рентабельности

Для обозначения работоспособности используется несколько дефиниций: ликвидность и платежеспособность — одни из ключевых. Основная разница между понятиями в том, что ликвидность предусматривает скорость, согласно которой активы превратятся в реальные деньги, а платежеспособность означает возможность рассчитаться по своим долгам. Рентабельность же прямо показывает: насколько грамотное и эффективное применяется управление активами

Учитывать данные важно для фирм и частных лиц, например, если они занимаются инвестированием

Если уж и говорить об этих понятиях, стоит вспомнить волатильность — неустойчивость цены на рынке. Это особенно важный показатель, когда имеем дело со строго ограниченной эмиссией — определенным количеством вещественных товаров или денежных средств (актуально для крипторынка). Подводя итог, уточню, что ликвидность стоит учитывать, когда накапливаете активы. Например, сбережения в долларах — высоколиквидные, их быстро можно продать, а вот недвижимость — низколиквидная, поскольку найти покупателя не так уж и просто.

Важно гармонично соединять эти характеристики, формируя свой капитал: независимо от того, инвестируете в онлайн-проекты или покупаете ETF продукты, о которых более детально на gq-blog.com. Традиционно желаю, чтобы все ваши активы были рентабельны, и вы смогли сформировать грамотно капитал с учетом показателя ликвидности

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Денежные средства как наиболее ликвидный компонент оборотных активов

Дебетовые обороты по расчетным счетам, остаток по кассе, переводы в пути – все это относится к наиболее активным средствам организаций. Именно они обладают практически 100-процентной ликвидностью, поскольку их вовлечение в оборот потребует минимум временных затрат. Также считается, что их ценность заключается именно возможности оперативного проведения конкретных экономических действий. Под таковыми в жизнедеятельности хозяйствующих субъектов понимается совершение сделок, продажа, приобретение и другие способы удовлетворения текущих потребностей действующих предприятий. Так, акции и иные ценные бумаги могут быть быстро реализованы на бирже согласно действующему курсу финансового инструмента с минимальными потерями. Нередко организации занимаются инвестированием – финансовой деятельностью. Это займы другим организациям и иные вложения, например, долевое строительство.

А вот наименее ликвидные оборотные активы — это дебиторская задолженность, в том числе краткосрочная. Ценность расчетов за товары или оказанные услуги выше, чем производственных запасов. Оценкой степени трансформируемости опять же предстоит заниматься финансистам компании для отнесения в ту или иную группу активов.

Выводы о том, что означает изменение показателя

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

Финансовый анализ:

- Финансовые вложения (за исключением денежных эквивалентов) 1240 Определение Финансовые вложения (за исключением денежных эквивалентов) 1240 — это финансовые вложения организации, срок обращения (погашения) которых не превышает 12 месяцев: государственные и муниципальные ценные бумаги;…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Прочие краткосрочные обязательства 1550 Определение Прочие краткосрочные обязательства 1550 — это прочие обязательства организации, срок погашения которых не превышает 12 месяцев: целевое финансирование, полученное организациями-застройщиками от инвесторов и порождающее…

- Денежные средства и денежные эквиваленты 1250 Определение Денежные средства и денежные эквиваленты 1250 — это денежные средства организации в российской и иностранных валютах и денежные эквиваленты. Денежные эквиваленты — денежные средства…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Отложенные налоговые обязательства 1420 Определение Отложенные налоговые обязательства 1420 — это пассив в форме части отложенного налога на прибыль, которая приведёт к росту налога на прибыль в одном или…

- ИТОГО по разделу II 1200 Определение ИТОГО по разделу II 1200 — это сумма показателей по строкам бухгалтерского баланса с кодами 1210 — 1260 и отражает общую стоимость оборотных активов организации:…

- Прочие обязательства 1450 Определение Прочие обязательства 1450 — это прочие обязательства организации, срок погашения которых превышает 12 месяцев, которые не вошли в другие группы 4-го раздела баланса. Их наличие…

- в т.ч.: постоянные налоговые обязательства (активы) 2421 Определение в т.ч.: постоянные налоговые обязательства (активы) 2421 — это сальдо постоянных налоговых обязательств (активов). Иными словами, это некая величина, которая либо увеличивает, либо уменьшает платежи…

- Материальные поисковые активы 1140 Определение Материальные поисковые активы 1140 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. В результате их осуществления…