Анализ банкротства предприятия пример

Содержание:

Собственный капитал. Формула по балансу

Состоит собственный капитал из статей пассива баланса – уставный капитал, складочный капитал и вклады товарищей (строка 1310), добавочный капитал (строка 1350), резервный фонд (строка 1360), нераспределенная прибыль (строка 1730) и прочее.

Формула собственного капитала по балансу достаточно простая. Собственный капитал в балансе – это строка 1300 «Итого» по разделу Ш «Капитал и резервы». К примеру, найдем собственные средства в балансе ООО «Союз». Данные на 31 декабря:

— уставный капитал — 10 тыс. руб.;

— переоценка внеоборотных активов — 50 тыс. руб.;

— нераспределенная прибыль — 1000 тыс. руб.

Собственный капитал равен 1 060 тыс. руб. (10 тыс. руб. + 50 тыс. руб. + 1000 тыс. руб.).

Величина уставного (складочного) капитала отражается в балансе в соответствии с зарегистрированным уставом компании, он представляет собой вклады учредителей (участников, акционеров) общества. Для ООО минимальный размер УК составляет 10 000 рублей, для АО публичных 100 000 р., а непубличных АО те же 10 000 р. Может быть внесен как денежными средствами, так и неденежными (ценные бумаги, имущественные права и т.п.), при этом должна быть независимая оценка такого вклада. У госкомпаний вместо уставного капитала имеется уставный фонд. Найти размер УК можно в строке 1310 баланса.

Когда компания дооценивает внеоборотные активы, при продаже акций, долей получает сумму сверх номинальной стоимости, получает безвозмездную помощь как вклад в имущество общества, то это учитывается как добавочный капитал.

Из прибыли компании создается резервный фонд для возмещения возможных убытков, в том числе, в случае непогашенной дебиторской задолженности. Величина резерва определяется отдельно по каждому сомнительному долгу. Акционерные общества обязаны его создавать, для ООО такая обязанность предусматривается в уставе. В балансе резервный капитал отражается по строке 1360 «Резервный капитал».

Когда прибыль остается в распоряжении общества, не пошла на налоги и не распределилась между участниками (акционерами), она отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Нераспределенная прибыль вправе тратиться только по решению собственников, они могут направить ее на дивиденды или на увеличение уставного капитала. Также можно направить прибыль на покрытие прошлогодних убытков.

Определение

Собственные оборотные средства, или рабочий капитал (working capital, net working capital) – это сумма, на которую оборотные активы организации превышают ее краткосрочные обязательства. Данный показатель используется для оценки возможности предприятия рассчитаться по краткосрочным обязательствам, реализовав все свои оборотные активы.

Собственные оборотные средства определяют степень платежеспособности и финансовой устойчивости организации.

Расчет (формула)

Собственные оборотные средства (СОС) = Оборотные активы – Краткосрочные обязательства

Такое же значение можно получить другим способом:

Собственные оборотные средства (СОС) = (Собственный капитал + Долгосрочные обязательства) — Внеоборотные активы

Нормальное значение

Нормальным считается положительное значение показателя СОС, т.е. ситуация, когда оборотные активы превышают краткосрочные обязательства. По сути, показатель СОС схож с коэффициентом текущей ликвидности с той лишь разницей, что последний считается как отношение двух составляющих формулу факторов.

Отрицательный показатель собственных оборотных средств крайне негативно характеризует финансовое положение организации. Однако есть примеры отраслей, где фирма может успешно работать даже с отрицательным показателем. Классическим примером выступает отрасль быстрого питания (McDonalds), где данное негативное соотношение перекрывается сверхбыстрым операционным циклом, когда запасы практически сразу превращаются в денежную выручку.

При дальнейшем анализе показатель СОС сравнивают с величиной запасов организации. В нормальных условиях показатель СОС должен быть не просто положительным, но и не меньше величины запасов. Объясняется это тем, что запасы – это, как правило, наименее ликвидная часть оборотных средств, поэтому запасы должны финансироваться за счет собственных (и/или) долгосрочно привлеченных средств.

Возможно ли провести оценку вероятности банкротства предприятия?

Да, и для этого были изобретены различные математические модели. В частности, используются модели вероятности банкротства предприятия, предложенные Э.Альтманом, У.Бивером, Таффлером и Лисом. Указанные модели доказывают свою эффективность уже не одно десятилетие, однако следует отметить, что они не совсем подходят для российских предприятий. Отечественные ученые так же пытались разработать свои формулы, но в условиях, когда в нашей стране «процветают» заказные и фиктивные банкротства, проверить их результативность не представляется возможным. Соответственно, лучшим выходом стала адаптация зарубежных моделей к российским условиям.

Для начала приведем двухфакторную модель Альтмана, которую использует большинство предприятий.

Z = -0,3877 – 1,0736Ктл + 0,0579Кзс, где

Z — показатель вероятности банкротства;

-0,3877, 1,0736, 0,0579 – величины, найденные автором опытным путем;

Ктл – коэффициент текущей ликвидности;

Кзс – коэффициент капитализации.

В свою очередь, указанные коэффициенты рассчитываются по следующим формулам:

Ктл = оборотные активы/текущие обязательства;

Кзс = заемный капитал/собственный капитал.

Итоговые показатели можно оценить следующим образом:

- Z меньше 0 – вероятность банкротства компании менее 50 %. Чем ниже показатель, тем меньше риск, что юридическое лицо будет признано несостоятельным.

- Z = 0 – вероятность банкротства предприятия равна 50 %.

- Z больше 0 – вероятность банкротства предприятия более 50 %. Чем выше показатель, тем больше вероятность, что юрлицо будет признано несостоятельным.

Все данные для расчета можно получить на основании бухгалтерского баланса. Для крупных компаний, акции которых котируются на биржах, также может применяться пятифакторная модель Альтамана.

Подходы к оценке финансовых рисков

Выделяют три базовых группы подходов к оценке финансовых угроз:

- оценка возможности появления — риск экономических потерь как вероятность развития неблагоприятных обстоятельств, которые влекут денежный ущерб, неприятные последствия, урон;

- оценка вероятного убытка — на фоне тех или иных обстоятельств — финансовая угроза как абсолютная величина ущерба вероятного негативного сценария развития событий;

- комбинированный принцип подхода — оценка угрозы как возможность формирования, так и величины потерь.

Самый распространенный вариант оценки — комбинированный. Метод позволяет определить:

- шансы возникновения экономической угрозы;

- дать прогноз, каким будет вероятный ущерб для экономической стабильности предприятия в денежном эквиваленте.

Понятие угрозы банкротства

Различные компании и предприятия, в качестве разных юридических лиц, имеют соответственные материальные обязанности и перед кредитными компаниями, и перед своими сотрудниками. Существует некоторый риск того, что юридическое лицо, будь то предприятие, фирма и так далее, впоследствии не сможет выполнять данные обязанности. Все эти риски зависимы от конкретных мер, с помощью которых можно рассчитать вероятность того, что юридическое лицо не справится со своими обязательствами.

Под банкротством юридического лица важно понимать его неспособность выполнять некоторые материальные обязательства в рамках своей рабочей деятельности на протяжении периода, который не должен превышать три месяца. Существует три категории причин, которые способны привести к подобной неспособности:

Существует три категории причин, которые способны привести к подобной неспособности:

- Внешние факторы (объективные).

- Внутренние причины (субъективные).

- Особенности отрасти.

К первым (объективным) факторам риска неплатежеспособности стандартно относятся макроэкономические. То есть те, которые включают особенности системы налогообложения, нестабильность курсов валют, а также глобальные перемены, происходящие в настоящее время на международном рынке.

Ко вторым (субъективным) факторам зачастую относят определенные проблемы, которые происходят именно внутри той или иной компании. Примечательно, что руководство обычно способно оказать непосредственное влияние на эти внутренние проблемы.

Что касается отраслевых особенностей – это те обстоятельства, которые напрямую связаны со сферой деятельности предприятия, а также общей ситуацией, сложившейся в данной области на внешнем рынке.

Так, к примеру, на сырьевые компании способно оказать сильное влияние нестабильность ценовой категории этого самого сырья, и эта нестабильность способна привести компанию к несостоятельности даже при том, что для этого нет никаких объективных или субъективных предпосылок.

Важно заметить, что в настоящее время нередко считается, что банкротство юридического лица и его кризисная ситуация – это, фактически, синонимы. Иначе говоря, банкротство юридического лица рассматривается как пик наступившего кризиса

Но на деле все немного по-другому.

Компания может подвергаться самым разным видам кризиса. Например:

- Управленческому.

- Финансовому.

- Экономическому.

А несостоятельность юридического лица – только один из них.

На международном уровне банкротство следует понимать как финансовый кризис. То есть – неспособность компании исполнять свои текущие обязательства. Дополнительно фирма способна испытывать управленческий и экономический кризисы. В конечном итоге, банкротство – это всего лишь результат влияния многочисленных причин

Отсюда следует, что несостоятельность предприятия – есть результат отрицательного влияния самых разных внешних и внутренних причин в условиях современного рынка. Международная практика банкротства дала понять, что угроза финансовой нестабильности компаний возникает приблизительно в 25% случаев из-за объективных факторов. А остальные три четверти процентов – это внутренние проблемы, которые связаны, по сути, с нерациональным управлением предприятием.

В то же время, в развитых странах заграницей среди основных причин, вызывающих финансовую несостоятельность, среди объективных факторов – около десяти процентов, а среди внутренних – остальные девяносто. Что касается Российской Федерации, здесь эти два пункта находятся на примерно одинаковом положении.

Приняв во внимание все вышеупомянутое, возвратимся к процессу контролирования рисков

Модель Альтмана и кредитный рейтинг

Кредитные специалисты банков при оценке заемщика проводят так называемый скоринг (от англ. score – счет). Иными словами, подсчитывают баллы, оценивая показатели ликвидности и платежеспособности. При проведении скоринга используется и Z-модель Альтмана (чаще всего пятифакторная). Степень вероятности банкротства и индекс кредитоспособности определяется по таким критериям:

| Z | Платежеспособность | Вероятность банкротства |

|---|---|---|

| до 1,8 | Очень низкая | Очень высокая |

| 1,81 | Низкая | Высокая |

| 2,8 | Удовлетворительная | Умеренная |

| от 2,99 | Высокая | Низкая |

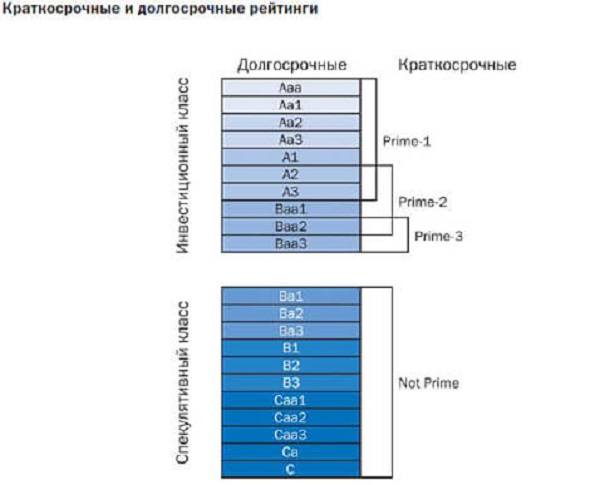

Самым популярным алгоритмом расчета платежеспособности является рейтинг Moody’s (рейтинговое агентство, работающее с начала XIX века). Шкала рейтингов Mody’s выглядит так:

Обязательства класса А признаются самыми низкорисковыми. При этом, чем больше букв, тем ниже риск (Ааа – минимальный риск, Аа1 – низкий и т.д.).

Обязательства класса В характеризуются средним риском, а класса С – высоким риском.

Связь значения Z-score в модели Альтмана с рейтингом от Moody’s

Результаты сравнения двух алгоритмов проверки кредитоспособности приведены в таблице:

| Наименование компании | Z-Score | Bond Rating (Moody’s) |

|---|---|---|

| Microsoft | 5,93 | Ааа |

| McDonald’s | 5,1 | А3 |

| PepsiCo | 4,91 | Аа3 |

| Burger King | 2,61 | В2 |

| CBS | 1,05 | Ваа3 |

Коэффициент прогноза возникновения банкротства по балансу

В том случае, если фирма имеет возможность рассчитаться по долговым обязательствам, она имеет и финансовую устойчивость. Отсюда следует, что банкротство предприятию не грозит в ближайшие шесть месяцев.

Коэффициент прогноза банкротства — формула по балансу без учета НДС:

Коэффициент = (оборотные активы – долги на кратковременной основе) / валюта.

Интерпретация полученных при расчете значений:

- Показатель = оборотные средства + отложенные долги по налоговым сборам – задолженности на краткосрочной основе / валюта баланса.

- Коэффициент прогноза появления банкротства – формула расчета показателя: Коэффициент = (запасы с налога на добавленную стоимость + ликвидные активы компании — кратковременные обязательства) / актив соответствующего баланса рассматриваемого предприятия.

Если от предприятия требуется исполнить долговые обязательства ранее, чем через полгода, то задолженность перед кредиторами в отчетности учитываться не будет при условии, что соответствующий долг не превышает четыре календарных месяцев.

Экономическая интерпретация активов

Финансовое состояние предприятия и его устойчивость в

значительной степени зависят от того, каким имуществом располагает предприятие,

в какие активы вложен капитал, и какой доход они ему приносят.

Сведения о размещении капитала, имеющегося в распоряжении

предприятия, содержатся в активе баланса. Каждому виду размещенного капитала

соответствует определенная статья баланса. По этим данным можно установить,

какие изменения произошли в активах предприятия, какую часть составляет

недвижимость предприятия, а какую — оборотные средства, в том числе в сфере

производства и сфере обращения.

Главным признаком группировки статей актива баланса считается

степень их ликвидности (скорость превращения в денежную наличность). По этому

признаку все активы баланса подразделяются на долгосрочные, или основной капитал

(разд. I),

и оборотные активы (разд. II).

Средства предприятия могут использоваться как в его

внутреннем обороте, так и за его пределами (дебиторская задолженность,

долгосрочные и краткосрочные финансовые вложения, денежные средства на счетах в

банках).

Капитал может функционировать в денежной и материальной

формах. В период инфляции нахождение средств в денежной форме приводит к

понижению их покупательной способности, так как эти статьи не переоцениваются в

связи с инфляцией.

Размещение средств предприятия имеет очень большое значение в

финансовой деятельности и повышении ее эффективности. От того, какие инвестиции

вложены в основные и оборотные средства, сколько их находится в сфере

производства и обращения, в денежной и материальной форме, насколько оптимально

их соотношение, во многом зависят результаты производственной и финансовой

деятельности, следовательно, и финансовая устойчивость предприятия. Если

созданные производственные мощности предприятия используются недостаточно полно

из-за отсутствия материальных ресурсов, то это отрицательно сказывается на

финансовых результатах предприятия и его финансовом положении. То же

происходит, если созданы излишние производственные запасы, которые не могут

быть быстро переработаны на имеющихся производственных мощностях. В итоге

замораживается капитал, замедляется его оборачиваемость и как следствие

ухудшается финансовое состояние. Даже при хороших финансовых результатах,

высоком уровне рентабельности предприятие может испытывать финансовые

трудности, если оно нерационально использовало свои финансовые ресурсы, вложив

их в сверхнормативные производственные запасы или допустив большую дебиторскую

задолженность.

В процессе анализа в первую очередь следует изучить динамику

активов предприятия ОАО «Спектр», изменения в их составе и структуре (таблица

1) и дать им оценку.

Методы и модели оценки вероятности банкротства

Для диагностики вероятности банкротства максимально применяются классические методы оценки. Они помогут эффективно оценить компанию, классифицировать ее, узнать, имеет ли фирма возможности выйти из кризиса, или это потенциальный банкрот. Особой популярностью пользуются зарубежные методики оценки вероятности банкротства, среди которых выделяются:

- Методика Альтмана. Одна из самых качественных методик, позволяющая давать оптимальные варианты прогнозов о близости к несостоятельности. Например, она часто используется на крупных предприятиях с дорогостоящим пакетом акций и выходом на рынок ценных бумаг.

- Методика Бивера. Для использования на предприятиях РФ эта методика не слишком подходит, так как не учитывает специфику предприятий в РФ.

- Методика Таффлера. Достаточно эффективно используется на российских предприятиях, но только крупных.

Рассматриваемые методики имеют свои сильные и слабые стороны, потому эксперты советуют использовать несколько одновременно, чтобы получить максимально точные результаты. Но у каждого этого метода есть свои особенности, потому рассмотрим их более подробно.

Модель Альтмана

Одной из самых часто используемых иностранных методик для анализа вероятности банкротства предприятия является метод Альтмана. Работает со z-счетом. Это количественный метод, основанный на конкретных фин. параметрах.

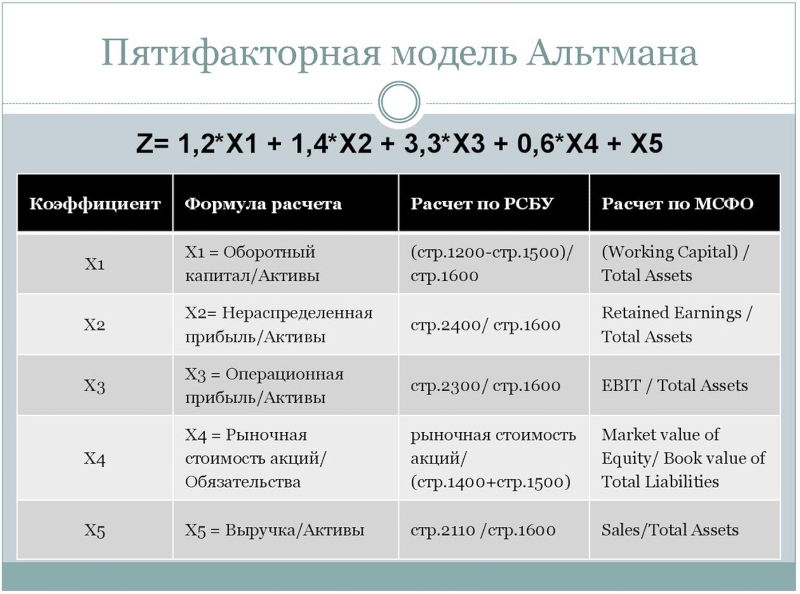

Альтманом была разработана пятифакторная модель, составленная в формулу:

Z = 0,717X1 + 0,847X2 + 3,107X3 + 0,42X4 + 0,995X5

Если разобраться, то каждое значение в этой формуле важно:

- X1 – разделить оборотный капитал на общие активы фирмы;

- X2 – финансовый рычаг;

- X3 – разделить общую прибыль до налогообложения на одолженные деньги;

- X4 – разделить общую ценность своего капитала и одолженного;

- Х5 – разделить общие продажи на сумму активов предприятия.

Банкротствл определяется по значению «Z». Результаты рассматриваются следующим образом:

- Z < 1,81 – вероятность высокая;

- 1,81 ≤ Z < 2,77 – средняя;

- 2,77 < Z < 2,99 – незначительная;

- 2,99 ≤ Z – минимальная.

Но у метода есть и минусы. Например, функциональная ограниченность. В частности, метод подходит для компаний, имеющих акции на фондовом рынке. Потому мера считается более эффективной для зарубежных компаний и плохо работает на российском рынке. Кроме того, данную методику разработали достаточно давно, что также играет не в ее пользу. Хотя, это не значит, что метод абсолютно бесполезный.

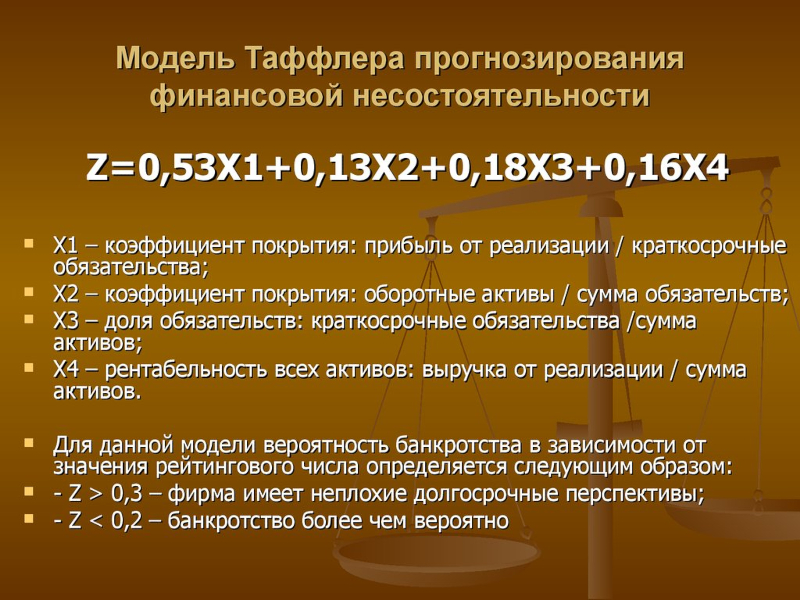

Модель Таффлера

Еще одна эффективная методика, по которой уже годами проходит оценка банкротства – это модель Таффлера, или Таффлера-Тишоу, разработанная в 1977 году. Это четырехфакторная модель для анализа возможности банкротства. Ее создавали после проверки восьми десятков фирм, среди которых наблюдались как предприятия-банкроты, так и фирмы, которые на момент анализа были платежеспособными. Как и в предыдущем случае, данную процедуру можно использовать для анализа предприятий с акциями на бирже.

Формула имеет следующий вид:

Z = 0,53Х1 + 0,13Х2 + 0,18Х3 + 0,16Х4

Расшифровывая значение:

- Х1 – показывает степень выполнимости обязательств (рассчитывается как раздел дохода до выплаты обязательных платежей на заемные деньги);

- Х2 – оборотный капитал (весь набор текущих активов делится на их общий объем);

- Х3 – финансовые риски (раздел общего количества текущих обязательств на общее количество активов);

- Х4 – возможность компании погасить долги (деление всего объема выручки на общие активы).

Z определяется следующим образом:

- больше 0,3 – ничтожная вероятность;

- менее 0,2 – высокая вероятность.

Эта модель достаточно точная благодаря большому количеству компаний, на которых она тестировалась. Хотя и у нее есть недостатки:

- работает только на акционерных организациях;

- использование для рос. компаний из-за специфической экономики РФ находится под вопросом;

- устаревшие данные.

Методика хоть и старая, но не зря ее используют десятилетиями.

Модель Бивера

Модель Бивера – это еще одна методика определения возможности банкротства, которая считается классической. Чтобы сделать расчет по ней, нужно учитывать следующие показатели:

- какой чистый оборот используется (рассчитывается в качестве актива);

- доход, получаемый компанией от активов;

- удельный вес пассивного займа;

- коэффициент реальной ликвидности;

- коэффициент соотношения прибыли и обязательств по займам.

Если коэффициент будет больше 0,2 и будет удерживаться дольше полутора/двух лет — вероятность высокая.

Выводы по результатам расчета показателей финансовой устойчивости

Если показатели финансовой устойчивости, находящихся в рамках нормативных значений, это свидетельствует о высокой независимости от внешних источников привлечения финансовых ресурсов, низкой вероятности банкротства, способности быстро приспособиться к изменению конъюнктуры рынка и т.д. В то же время чрезмерно высокие значения показателей, например, показателя финансовой автономии может свидетельствовать о том, что организация использует имеющийся потенциал частично.

Экономическое содержание и нормативные значения показателей следующие:

— Сумма собственных оборотных средств — этот показатель указывает на ту часть оборотных активов предприятия, которую можно финансировать за счет своих финансовых ресурсов. Нормативным показателем является наличие на предприятии суммы собственных оборотных средств в положительном размере.

— Коэффициент обеспечения оборотных активов собственными средствами говорит о способности предприятия финансировать оборотные активы за счет собственных средств. Нормативным значением является 0,1 и выше. В случае низкого значения необходимо привлекать дополнительные средства для покрытия разрывов в платежном календаре.

— Маневренность рабочего капитала — этот показатель указывает на часть запасов предприятия, которые финансируются за счет собственных оборотных средств. Способность покрывать объем запасов за счет собственных средств свидетельствует о хороших перспективах развития предприятия, низкой потребности в дополнительном привлечении заемных средств и потенциально низком объеме финансовых затрат. Положительным является уменьшение значения показателя.

— Маневренность собственных оборотных средств указывает, какая часть собственных оборотных средств находится в денежной форме. Высокое значение показателя свидетельствует о способности быстро отвечать по своим краткосрочным обязательствам за счет собственного капитала.

— Коэффициент обеспечения собственными оборотными средствами запасов свидетельствует об уровне финансирования запасов за счет долгосрочных источников финансовых ресурсов. Положительной динамикой является увеличение показателя.

— Коэффициент покрытия запасов указывает, какая часть запасов обеспечена нормальными источниками финансирования запасов. Положительной динамикой является повышение значения этого коэффициента.

— Коэффициент финансовой независимости указывает, какую часть активов предприятие способно профинансировать за счет собственного капитала. Нормативным значением показателя является 0,4 — 0,6. Значение ниже свидетельствует о высоком уровне финансовых рисков, а значение выше может означать, что имеет место неполное использование потенциала (в случае положительного показателя эффективного финансового левериджа).

— Обратным к предыдущему является коэффициент финансовой зависимости, а его нормативное значение — около 2.

— Коэффициент маневренности собственного капитала позволяет определить долю собственного капитала, направленную на финансирование оборотных активов. Положительное значение свидетельствует о достаточности собственных финансовых ресурсов для финансирования внеоборотных активов и части оборотных. Положительной динамикой является увеличение показателя, а нормативным значением — 0,1 и выше.

— Коэффициент концентрации заемного капитала противоположен коэффициенту автономии и позволяет определить долю активов предприятия, которая финансируется за счет долгосрочных и краткосрочных заемных ресурсов. Нормативным значением соответственно является 0,4-0,6.

— Показатель финансовой стабильности — свидетельствует о соотношении собственных и заемных средств, а нормативным значением является единица.

— Коэффициент финансовой устойчивости позволяет указать, какая часть активов финансируется за счет долгосрочных источников финансирования — собственного капитала и долгосрочных заемных финансовых ресурсов. Высокое значение показателя свидетельствует о низком уровне риска потери платежеспособности и хороших перспективах функционирования предприятия. В частности о том, что банкротство в текущем году субъекту хозяйствования не угрожает. Нормативным является значение 0,7-0,9.

Список использованных источников

Thomas R. Robinson, International financial statement analysis / Wiley, 2008, 188 pp.

Когденко В.Г., Экономический анализ / Учебное пособие. — 2-е изд., перераб. и доп. — М.: Юнити-Дана, 2011. — 399 с.

Бузырев В.В., Нужина И.П. Анализ и диагностика финансово-хозяйственной деятельности строительного предприятия / Учебник. — М.: КноРус, 2016. — 332 с.