Андеррайтинг — это… андеррайтинг в страховании

Содержание:

- Процесс андеррайтинга

- В банковском деле

- Оплата труда

- Ступеньки карьеры и перспективы

- Андеррайтинг на рынке страховых услуг

- Особенности профессии

- Профессия андеррайтер

- Ипотечное направление

- Особенности работы специалиста в Сбербанке

- Андеррайтинг в страховании

- Особенности андеррайтинга

- Каким требованиям должен соответствовать андеррайтер?

- Деятельность по комплектованию прибыльного страхового портфеля

- Лучшие достижения андеррайтинга на фондовом рынке

Процесс андеррайтинга

Если говорить простыми словами, то процесс андеррайтинга в любой страховой компании неразрывно связан с другими бизнес-процессами, протекающими в ней, а именно с:

- разработкой страховых услуг;

- маркетинговой политикой страхования;

- прямыми продажами;

- сопровождением договоров;

- урегулированием понесенных убытков страхователями.

Предстраховая экспертиза

В России андеррайтинг в страховании включает в себя такой этап, как предстраховая экспертиза, которая осуществляется в самом начале – сразу после подачи страхователем заявления и всех требуемых документов для заключения договора.

Предстраховая экспертиза может включать в себя оценку риска на основании:

- только документов об объекте страхования, представленных страхователем;

- или и документов, и непосредственного личного осмотра объекта экспертом.

Проведение экспертизы осуществляется, в зависимости от конкретной ситуации и степени “стандартности” страхового риска:

- непосредственно продавцом страхового полиса, в том числе, страховым агентом или брокером;

- сюрвейером или сюрвейерской организацией;

- андеррайтером;

- самим страхователем (в редких случаях).

В процессе осуществления предстраховой экспертизы будет:

- выявлено, относится ли объект к категории повышенной вероятности возникновения в отношении него страхового случая;

- оценено, возможна ли минимизация рисков;

- подготовлен письменный отчет о результатах проведенного анализа.

Прогнозирование ущерба

Сущность второго этапа – прогнозирования ущерба – заключается в оценке андеррайтером среднего значения общего размера компенсации, которая будет положена к выплате всем потерпевшим, при отдельно взятом страховом случае.

Андеррайтеру для успешного осуществления данного этапа необходимо теоретически смоделировать несколько страховых случаев на объекте и представить:

- сколько человек могут погибнуть;

- сколько получат травмы различной степени тяжести;

- сколько придется эвакуировать с места катастрофы, а значит, понести транспортные расходы и др.

Далее необходимо произвести расчет в соответствии с действующими нормативами – какую сумму придется выплатить всем этим потерпевшим по каждому страховому случаю и исчислить среднее значение.

Принятие решения

После осуществления предстраховой экспертизы и оценки вероятного размера ущерба наступает самый важный этап – принятие решения андеррайтером о заключении или незаключении договора.

На данном этапе также утверждаются условия договора в зависимости от степени оцененного страхового риска, формируются конкретные числовые значения понижающих, повышающих коэффициентов, устанавливается франшиза и др.

Контроль после заключения договора

Один из этапов андеррайтинга в страховании – это мониторинг объекта уже после заключения договора и уплаты страхователем премии.

Контроль включает в себя:

- обеспечение выполнения мероприятий, направленных на снижение степени риска;

- принуждение страхователя к уплате дополнительной страховой премии при изменении степени риска или расторжение соглашения в случае, если страховой риск отпал.

В банковском деле

Банковский андеррайтинг представляет собой процесс анализа информации о клиенте, который желает заключить кредитный договор. Конечная цель аналитической работы – выяснение платежеспособности клиента. Процедура организована в соответствии с законодательством РФ и внутренними инструкциями банка. По результатам андеррайтинга принимается решение о предоставления ссуды. Для экспресс-кредитов иногда достаточно простого скоринга.

Обязанности сотрудника отдела андеррайтинга (андеррайтера, верификатора, аналитика — все это может быть синонимом одной и той же профессии):

- осуществление проверки данных физлиц;

- комплексный анализ и оценка платежеспособности физлица;

- поиск и анализ информации в открытых источниках;

- выявление логических несоответствий в предоставленной информации.

В случае крупных кредитов физлицам и займов юридическим лицам в банке применяется индивидуальный андеррайтинг. Для аналитической работы существует специальный кредитный отдел. В нем работают кредитные инспекторы, юристы, оценщики, ассистенты. Отказ андеррайтера – это отказ в кредитовании.

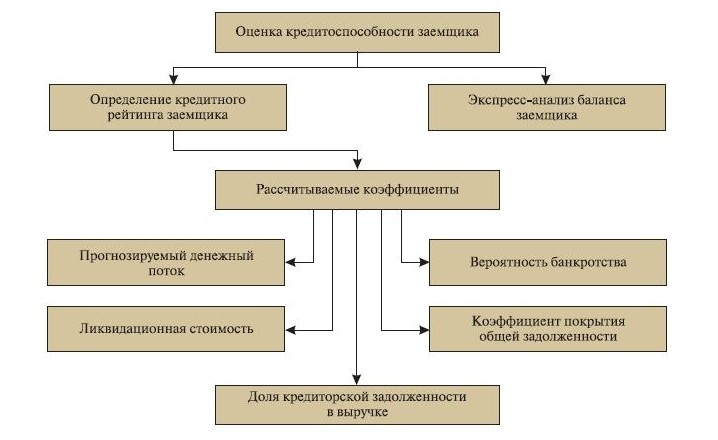

Рейтинговая система оценки кредитоспособности заемщика

Индивидуальный

Термин обычно используется в кредитных учреждениях, хотя методы применяются и на рынке ценных бумаг. Осуществляется всесторонняя проверка потенциальных клиентов при предоставлении крупных кредитов, ипотеки. Методы проверки примерно одинаковы для физических и юридических лиц.

Этой работой в банке и занимается отдел андеррайтинга, в обязанности которого входят:

- оценивает имущественное состояние;

- оценивает размер дохода или выручки за определенный период;

- анализирует размер существующей кредиторской задолженности;

- изучает кредитную историю;

- оценивает платежеспособность клиента, стоимость залога, ликвидность его активов.

Автоматический

Широкое применение цифровых технологий позволяет быстро оценить по совокупности факторов рейтинг клиента. Автоматический андеррайтинг проводится с помощью программного обеспечения. Такое исследование называется скорингом и чем выше его показатель, тем выше платежеспособность проверяемого лица. Время проведения – до 15-30 минут.

Розничный

Розничный андеррайтинг проводится при выдаче потребительских кредитов или кредитных карт физическим лицам. В России существует банк кредитных историй, поэтому решение принимается в банке довольно быстро.

Корпоративный

Означает работу с юридическими лицами, желающими получить займ. Оценивается финансовое и имущественное положение предприятий на основе составленных банком методик и принимается решение.

Оплата труда

Размер заработной платы зависит, в основном, от опыта работы, должности, размера компании. Для молодых специалистов с профильным образованием средняя заработная плата может составлять 1000 долларов. У начальника отдела андеррайтинга с опытом работы 3-5 лет заработная плата составляет 1500-3000 долларов и более. В крупных организациях начальник департамента андеррайтинга может зарабатывать до 5000 долларов в месяц.

Андеррайтер, выполняющий такие функции как оформление полисов, анализ страховых показателей, оптимизация страхового продукта, мониторинг убыточности и др. может рассчитывать на заработную плату в пределах 1500-3000 долларов в месяц.

Ступеньки карьеры и перспективы

Андеррайтер на сегодняшний день считается одной из самых перспективных профессий. В последнее время часто осуществляется страхование имущества, транспорта и личного страхования. Через 2-3 года работы андеррайтер может быть переведен на должность начальника отдела. Продвижение по службе требует некоторого времени. Это объясняется тем, что результаты работы других специалистов, например, страхового агента или финансового консультанта, видны сразу, в то время как результаты деятельности андеррайтера можно оценить, как минимум, только через год.

Также востребованы такие должности как эксперт отдела выплат, специалист отдела продаж. После трех лет работы в страховой компании можно рассчитывать на должность управленца среднего звена, а впоследствии и бизнес-аналитика.

В ближайшем будущем профессию андеррайтера в России, как и страховой рынок в целом, ждут огромные перспективы. По прогнозам специалистов в области страхования спрос на андеррайтеров будет стабильно расти.

Знаменитые андеррайтеры

Портрет российского андеррайтера:

Согласно исследованию рынка труда, большинство соискателей должности андеррайтера составляет молодежь в возрасте до 30 лет (65%). Женщин в данной сфере занято чуть больше, чем мужчин – 54%. 87% специалистов имеют высшее образование. Каждый четвертый андеррайтер свободно владеет английским языком.

В отечественной страховой литературе вопросы качества управления рисками освещались в работах: Архиповой А.Н, Бесфамильной, Л.В., Гольштейна, Г.Я., Грызенковой Ю.В., Корнилова И.А., Николенко Н.П., Артамонова А.П.,Цыганова А.А., Черновой Г.В.,Турбиной К.Е., Шахова В.В., Юлдашева Р.Т., Юрченко Л.А., Осадца С.С. Базилевича В.Д., Гаманковой О.А., Татариной Т.В., Нечипоренко В.И., а также в зарубежных работах: Альберт М., Бланд Д., Мескон, М. Хедоури Ф. Хореткотте Х.

Интересные факты

29 сентября на XVII Международной конференции по страхованию стран СНГ и Балтии в поселке Дагомыс было объявлено Днем андеррайтера, генеральным спонсором которого выступило ОАО «Азиятранс Ре». Но в соответствии со своей деятельностью, андеррайтеры могут полноправно отмечать и 6 октября – День страховщика, и 27 ноября – День оценщика

- Афоризмы о страховании и рисках

- Кто ничем не рискует, ничего не получит; кто всем рискует, все теряет.

- Французское изречение

Кто ищет одних лишь верных прибылей, навряд ли станет очень богат; а кто вкладывает все имущество в рискованные предприятия, зачастую разоряется и впадает в нищету; поэтому надлежит сочетать риск с известным обеспечением на случай убытков.

Ф. Бэкон

Андеррайтинг на рынке страховых услуг

В страховании, описываемый термин также применяется для оценки рисков. Только в данном случае речь идёт уже об анализе вероятности наступления того или иного страхового случая и определении адекватной ему суммы страховой выплаты. Расчёт производится таким образом, чтобы склонить вероятности получения прибыли на сторону страховой компании, одновременно предоставив своим клиентам конкурентоспособное предложение.

В данном случае в

обязанности андеррайтера входит:

- Подтверждение факта

принадлежности страхуемого объекта

страховщику; - Анализ всех рисков,

которым потенциально подвержен

страхуемый объект; - В соответствии с

проведённым анализом, определение

группы риска для страхуемого объекта

и, при необходимости, дополнение условий

договора страхования; - Определение адекватного

размера страховой премии; - Подписание страхового

договора.

Исходя из перечисленных

выше обязанностей, можно сделать вывод

о том, что андеррайтер на рынке страховых

услуг должен обладать следующими

основными качествами и навыками:

- Аналитический склад

ума и способность к анализу и сопоставлению

больших объёмов данных; - Умение хорошо

ориентироваться в действующем

законодательстве (особенно в тех его

областях которые касаются страхуемого

объекта); - Естественно, знание

страхового рынка; - Профессиональные

навыки в тех сферах деятельности и

отраслях, к которым относятся страхуемые

объекты (например, большинство

андеррайтеров работающих в сфере

медицинского страхования имеют дипломы

врачей); - Умение брать на себя

ответственность и принимать решения.

Поскольку от результатов

работы андеррайтера, в конечном итоге

зависит то, в прибыли или в убытке

окажется страховая компания, его подпись

под договором, в буквальном смысле

слова, стоит миллионы.

Андеррайтер — это

высококвалифицированный, дорогостоящий

специалист. Профессионалы в данной

специальности очень высоко ценятся

страховыми компаниями и такими кадрами,

как правило, никогда не разбрасываются.

Известный анекдот хорошо иллюстрирующий

отличие андеррайтера от обычного

страхового агента:

Особенности профессии

Рассмотрим, какие функции возложены на андеррайтера в разных сферах деятельности: страховой, инвестиционной и банковской.

Страховая деятельность

Андеррайтер в страховании оценивает риски по страховым договорам путем изучения личности страхователя и его имущества, если речь идет о страховке недвижимости или транспортного средства. В страховой компании он отвечает за формирование страхового портфеля, в который включаются сделки с разными уровнями риска и тарифами.

Функции:

- Определяет юридическую чистоту клиента и страхуемого имущества. Например, изучает документы, подтверждающие право собственности клиента на дом или квартиру, паспорт, документы на автомобиль.

- Оценивает риск наступления страхового случая. Например, в случае страхования жилья изучает систему безопасности (есть ли сигнализация, решетки на окнах, бронированная дверь, видеонаблюдение и пр.), материал конструкций, этаж.

- Определяет тариф и размер страховой премии. При необходимости включает в договор дополнительные условия, если анализ клиента и объекта страхования показал высокий уровень риска наступления страхового случая. Может отказать в заключении договора.

Основная цель – максимально сократить возможные убытки компании от возмещения ущерба по страховому случаю. Для этого андеррайтер старается учесть множество факторов, рекомендует руководству, какие договоры заключать, а какие нет, вносит предложения по изменению тарифов. От его работы напрямую зависит финансовая устойчивость компании.

Рынок ценных бумаг

В инвестиционной сфере с андеррайтингом можно встретиться при первичном размещении акций (IPO). Компания-эмитент нанимает главного организатора выхода на публичный рынок. В его качестве выступает крупный банк, брокер или другая финансовая организация. Они гарант того, что ценные бумаги эмитента будут размещены на бирже в указанный срок, в определенном количестве и по утвержденной цене.

Функции:

- готовит проспект эмиссии акций;

- разрабатывает рекламную кампанию по привлечению инвесторов;

- контролирует размещение;

- поддерживает ликвидность акций после размещения;

- оказывает консультационные услуги эмитенту.

В зависимости от вида обязательств, которые андеррайтер заключает с эмитентом, первый гарантирует либо выкуп всего выпуска ценных бумаг компании, либо продажу максимально возможной его части на фондовом рынке.

Необходимость такого посредника между публичной компанией и рынком объясняется тем, что эмитент не является специалистом в организации процесса первичного размещения. Андеррайтер помогает вывести ценные бумаги на биржу, продать их инвесторам и привлечь максимально возможные средства на дальнейшее развитие компании.

Банковская сфера

В банках и МФО работает не только андеррайтер в лице живого сотрудника, но и автоматический андеррайтинг, который еще иногда называют скорингом клиента. Цель у обоих методов одинаковая – это оценить риск невозврата заемных денег. Но при скоринге процесс проходит быстрее за счет разработанных автоматических алгоритмов присвоения рейтинга заемщику. Оценка клиента сотрудником идет дольше, но точнее из-за возможности учета факторов, которые может просмотреть или не учесть машина.

Функции:

- анализ документов, представленных клиентом для получения кредита/займа;

- анализ кредитной истории заемщика;

- анализ обеспечения по кредиту, если оно предусмотрено условиями кредитования;

- анализ информации о заемщике из источников, к которым в банке есть доступ.

Методики в различных финансовых компаниях разные. Алгоритм проверки не разглашается. Результатом оценки может быть отказ в кредите/займе или изменение условий кредитования в сторону их ужесточения (увеличение процентной ставки, требование обеспечения, сокращение срока или уменьшение суммы).

Профессия андеррайтер

Сфера деятельности андеррайтера — андеррайтинг, один из основных процессов в страховании и банковской деятельности, который охватывает три направления:

- банковскую сферу,

- страхование,

- фондовый рынок.

Андеррайтер должен продумать все возможные ситуации и вычислить риски и их вероятность. Он действует в интересах банка или страховой компании, защищая их интересы, и разрабатывает сетку тарифов, по которым определяются страховые случаи.

Андеррайтер в банковской сфере

В финансовом секторе андеррайтер занимается оценкой рисков при кредитовании либо заключении любых договоров.

Многие люди когда-либо брали в банке потребительский или ипотечный заем. Согласие или отказ приходит не сразу: банку необходимо проверить потенциального заемщика.

При кредитовании банк должен оценить уровень платежеспособности заемщика, чтобы понять, будет ли сумма кредита выплачена. Это необходимо для того, чтобы банк не понес убытки.

У каждого банка есть собственная система оценки платежеспособности заемщика на основе информации о его доходах, кредитной истории, имуществе, которое может выступать в качестве обеспечения.

В результате проверки банк принимает решение выдать кредит или отклонить запрос, либо предоставить кредит на других условиях (изменить сумму займа, срок выплаты или процентную ставку).

Всеми этими процессами занимается андеррайтер.

Банковский андеррайтинг бывает двух видов:

- автоматический,

- индивидуальный.

Автоматический андеррайтинг используется для быстрой проверки платежеспособности клиента при кредитовании на небольшие суммы (потребительское или экспресс-кредитование). Ускоренная проверка занимает не более одного часа.

Без индивидуального андеррайтинга не обойтись при кредитовании на крупные суммы (например, ипотека, автомобильный кредит). В этом случае необходима более тщательная проверка состоятельности заемщика, в которой участвуют следующие службы банка:

- кредитная,

- служба безопасности,

- юридическая.

После тщательной проверки информации о потенциальном заемщике данные поступают к андеррайтеру, который и выносит окончательное решение о предоставлении кредита.

Интересно!

Эти процессы отражают суть андеррайтинга: чем больше вложения банка, тем тщательнее проверяется платежеспособность заемщика и оцениваются любые риски.

На фондовом рынке

Андеррайтеры участвуют в управлении выпуском и распределением ценных бумаг. Основная цель организаций — реализация этих ценных бумаг по определенным ценам.

Андеррайтинг в страховании

Принимая решение о страховании, компания должна проанализировать всю информацию о клиенте, чтобы определить тарифы в каждом конкретном случае. Например, при страховании жизни нельзя предоставлять одинаковые условия молодому человеку без хронических болезней и вредных привычек, спортсмену-экстремалу и человеку с тяжелым хроническим заболеванием или вредными привычками.

В страховой сфере андеррайтер — это специалист, наделенный полномочиями на основании анализа данных принимать решение о страховке, классифицировать риски, формировать «страховой портфель».

Андеррайтер анализирует вероятные риски, принимает решение о страховании в каждом конкретном случае, определяет тариф и условия страхования.

Ипотечное направление

Отдельного внимания заслуживает работа специалистов в ипотечном секторе, большая нагрузка на андеррайтеров в Сбербанке, ВТБ, «Альфа-Банке» и других крупных банковских структурах требует определенного подхода. Это связано в первую очередь с возросшей нагрузкой по клиентопотоку. Большой объем информации, которую необходимо проверить в короткий промежуток времени, удается обработать за счет сложившейся базы данных финансового учреждения.

Это стало возможным за счет информатизации и систематизации сведений, которые предоставляются клиентами, наличия у них лицевых счетов в банке, кредитной истории. Благодаря этому андеррайтеру удается быстрее провести аналитическую работу, проверку данных, не затрачивая время на запросы в сторонние службы. Например, наличие зарплатного счета у клиента в банке позволяет определить платежеспособность и источник поступления денежных средств

Это существенно облегчает процесс обработки заявки, что особенно важно в ипотечном кредитовании

В ближайшее время автоматизация в плане андеррайтинга будет набирать обороты. Многие заявки уже сейчас рассматриваются без участия специалиста как такового. Это, конечно, имеет и отрицательную сторону, в плане того, что идет массовое сокращение численности штата. Со временем останется лишь треть специалистов, опыт и знания которых будут востребованы.

Основная часть отрицательных отзывов об андеррайтерах Совкомбанка, Сбербанка и других приходятся на летний период и конец года. Это связано в большей степени с большим потоком заявок и нагрузкой на сотрудников в связи с периодом отпусков. Стоит учитывать, что для ускорения получения решения необходимо правильно составить анкету и приложить необходимый перечень документов. В таком случае андеррайтер сможет быстро принять решение и не отсылать заявку на доработку. Тут может помочь кредитный специалист, который на своем уровне тоже осуществляет функции андеррайтинга и проверяет правильность предоставленных данных.

Особенности работы специалиста в Сбербанке

Один из первых банков, который организовал межрегиональный центр для андеррайтеров, – Сбербанк. В настоящее время это целая сеть, учитывающая особенности конкретного региона. На что обращает сотрудник при проверке анкеты клиента:

- Коэффициент собственных денежных средств, учитываются в том числе финансовое положение юридических лиц (предприятий), совместное (долевое) имущество.

- Ликвидность, т. е. способность имеющегося имущества, денег оплатить задолженность по кредиту.

- Рентабельность и обороты предприятия, доля чистой прибыли в выручке.

В зависимости от полученных данных заемщик относится к одной из трех категорий:

- Возможность кредитования без сомнений.

- Требуется тщательный подход к принятию решения.

- Имеется повышенный риск в плане возможности кредитования.

Информация о том, что решил банк и андеррайтер, обычно не разглашается и остается для сведения кредитного менеджера. В будущем, при подаче повторной заявки, специалист учитывает историю обращений, порядок выплаты долга и может скорректировать категорию клиента.

Андеррайтинг в страховании

Для осуществления своей деятельности в сфере страхования специалисту необходимо обладать определенными аналитическими способностями. Оценивая риски, андеррайтер единолично принимает решение, от имени страховой компании определяет страховые тарифы, возможность установления страхового случая, может отказать в признании его таковым.

От профессионализма сотрудника зависит прибыльность организации-страховщика. Если расчеты были произведены неверно, то компания может понести убытки. Коммуникабельность в этой сфере как нельзя кстати, поскольку приходится взаимодействовать с разными структурами. Большой поток информации, быстрое принятие решения требует от человека беспристрастности и спокойной реакции.

Можно выделить первичный андеррайтинг, при котором оцениваются стандартные риски самим продавцом, на основании типовых процедур и правил. Также различают индивидуальный или специализированный метод оценки, который осуществляется профессиональным лицом. В его обязанности входит работа с нестандартными случаями с опорой на установленные компанией критерии рентабельности.

Особенности андеррайтинга

Андеррайтер решает, принимать или нет на страхование риск, представленный в заявлении. Принято отличать процедуры, которые присущи групповому и индивидуальному андеррайтингу. При групповом андеррайтинге оценивают характеристики группы, демографическую статистику и прошлые убытки. При индивидуальном андеррайтинге страхователь обязан представить сведения, которые подтверждают, что его риск подходит для страхования (при страховании здоровья или жизни) или специфические детали, которые касаются его автомобиля или собственности (при страховании бизнеса или имущества).

Риск индивидуального страхователя при страховании жизни должен одобрить андеррайтер страховой компании (эта процедура может продолжительное время занять). Обычной практикой является заполнение страхователем анкет, которые содержат вопросы о состоянии здоровья, курении, его стиле жизни, страхователя и членов его семьи. При страховании жизни на большие суммы от страхователя понадобится прохождение медицинского освидетельствования.

Когда андеррайтер принимает решение о том, принять ли риск на страхование, следующее, что он обязан сделать — это использовать правильную ставку премии. Ставки премий назначают для каждого класса страхователей департаментом актуарных расчетов. Роль андеррайтера сводят к тому, чтобы определить, к какому классу необходимо отнести какого-либо страхователя.

Страховой бизнес не сможет избегнуть некоторой дискриминации; в противном случае появившаяся антиселекция сделает страхование не доступным для большинства. Антиселекция может появиться, когда ценовые категории так широки, что и неблагоприятные, и благоприятные для страховщика риски объединяют в одну группу, а страхователи за них платят одну цену. При таких обстоятельствах для страхователей, которые имеют высокие риски, страхование является более выгодным ввиду цены более низкой, нежели нужно для создания страхового фонда и цена для страхователей с незначительными рисками будет завышенной. Следовательно, страхователи с незначительными рисками будут на таких условиях не заинтересованы в страховании, так как сделка не выгодна для них. Когда на страхование будут принимать только неблагоприятные риски, оно станет весьма дорогим. Чтобы предупредить появление данной рыночной ошибки, страховщики обязаны назначать более низкие ставки премии для малых рисков, то есть цена страхования должна быть дифференцированной.

Главная цель работы андеррайтера — получение уверенности в том, что страховая премия, которая назначена каждому страхователю, отражает реально его риск, а следовательно, сама страховая операция является прибыльной.

Каким требованиям должен соответствовать андеррайтер?

Профессия в России не урегулирована нормативными актами, а конкретные пожелания к специалисту предъявляет работодатель. Но согласно общепринятым критериям, андеррайтер должен иметь высшее юридическое, экономическое или финансовое образование, желательно с упором на страховое право. Профессионал обязан разбираться в актуальных трендах рынка, видеть «тёмную сторону» сделки.

Специалист должен обладать следующими компетенциями:

- знание актуальных страховых премий и ставок;

- владение условиями сотрудничества с клиентом (группой страхователей);

- умение выбрать объекты для страхования и оценить их перспективность, при необходимости – обеспечить проведение экспертизы.

Деятельность по комплектованию прибыльного страхового портфеля

Портфелем страховой организации считается общее количество всех объектов, принятых фирмой к страхованию. Изначально это понятие обозначало сумму всех полученных СК премий, но на этом основании сложно было вычислить предпочтительный размер портфеля, поскольку погрешность при расчетах прогнозируемых и фактических доходов и расходов на премиальные выплаты являлась существенной и затрудняла анализ прибыльности.

Принято считать, что существует определенный диапазон значений по величине страхового портфеля, позволяющий получить максимальную прибыль:

- Нижняя граница диапазона не позволяет СК считаться стабильной, так как при минимальном размере портфеля невозможно рассчитать и установить тарифы, соответствующие рыночным условиям конкретного региона (как правило, тарифы окажутся либо завышенными, чтобы фирма могла извлекать выгоду из страховки, либо заниженными, чтобы обеспечить ей конкурентоспособность). Такая политика не может обеспечить ее надежность и кредитоспособность, поскольку при высоких тарифах СК не сможет привлечь достаточное количество клиентов, а при низких – не достигнет показателей рентабельности деятельности. Кроме того, при минимальной величине страхового портфеля несколько крупных выплат могут привести к убыточности портфеля в целом.

- Верхняя планка может быть неограниченной при грамотной политике, проводимой СК. Если прирост портфеля происходит в основном за счет вовлечения в страхование рисков с высокой вероятностью наступления страхового случая, то в конечном итоге количество объектов страхования и размер портфеля увеличатся, а прибыльность начнет снижаться за счет премиальных выплат страхователям.

Доходность портфеля рассчитывается путем сложения всех полученных за расчетный период премий (по отдельным видам страховки или в общем по всем рискам) и вычета из полученного значения сопутствующих расходов (на рекламу и вовлечение новых клиентов, оплату услуг сотрудников и брокеров).

На основании уровня доходов, андеррайтер формирует структуру портфеля, включая новые объекты, либо исключая их при высокой вероятности финансовых потерь. При постоянном мониторинге входящих в состав портфеля элементов, относящихся к повышенной категории риска, специалист может оптимизировать показатели доходности страхового портфеля и снизить по нему вероятность наступления катастрофических убытков. Например, ужесточить условия договоров или вообще исключить из страхования от стихийных бедствий объекты, находящиеся в неблагоприятных климатических зонах.

Лучшие достижения андеррайтинга на фондовом рынке

- IPO AlibabaGroup (BABA) с размещением 13% обыкновенных акций компании на сумму $25 млрд. (с учетом опционов) в листинг NYSE в 2014 году. Андеррайтерами выступили сразу 35 банков, включая Deutsche Bank, UBS, Citigroup, RBC Capital Markets, Lazard, Credit Suisse, Barclays Investment Bank, Goldman Sachs, BofA Securities (ранее Bank of America Merrill Lynch), BNP Paribas, JPMorgan Chase, BNP Paribas SA, Wells Fargo Securities, Societe Generale, HSBC Holdings plc, Wells Fargo Bank, Morgan Stanley, Nomura Holdings, Inc., Jefferies Group LLC;

- IPO Agricultural Bank of China на $22,1 млрд. в 2010 г.;

- IPO Facebook (FB) на $16 млрд. в 2012г.;

- IPO General Motors на $15,8 млрд.. в 2010 г.;

- IPO HCA Healthcare (крупнейший оператор в области здравоохранения, имеющий 186 клиник и 2001 медицинский центр в США и Великобританиия) на $11,4 млрд. 10 марта 2011 г.

О доходах банков — андеррайтеров финансовые и деловые СМИ… не написали.