Финансовая отчетность компаний: какая бывает и для чего нужна

Содержание:

Требования, предъявляемые к финансовой отчетности

Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) определены следующие требования к отчетности: достоверность, нейтральность, существенность, целостность, последовательность, сопоставимость, соблюдение отчетного периода, правильность оформления.

Требование достоверности означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации и финансовых результатах ее деятельности. Достоверной и полной считается отчетность, сформированная и составленная в соответствии с правилами, установленными национальными стандартами бухгалтерского учета.

Требование нейтральности исключает одностороннее удовлетворение интересов одних групп пользователей перед другими, а также влияние посредством отбора или формы представления на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Требование существенности определяет право организации включать в отчетность дополнительные показатели и пояснения, не предусмотренные типовыми формами бухгалтерской отчетности, для формирования полного представления об имущественном и финансовом положении организации.

Требование целостности означает необходимость включения в отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями.

Требование последовательности закрепляет в практике формирования бухгалтерской отчетности необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому.

В соответствии с требованием сопоставимости бухгалтерская отчетность должна содержать данные, позволяющие осуществить их сравнение с аналогичными данными за предшествующий отчетный период.

Требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т. е. отчетный год совпадает с календарным.

Требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте Российской Федерации (в рублях), подписание руководителем организации и специалистом, ведущим бухгалтерский учет (главным бухгалтером и т. п.).

Оборот капитала

Этот отчет включает в себя два раздела. Первый — «Собственный капитал» — содержит сведения о:

- Добавочном, уставном, резервном капиталах.

- Фондах социальной сферы и накопления, сформированных в соответствии с принятой политикой и учредительными документами.

- Целевых средствах.

- Нераспределенной прибыли предыдущих лет.

В каждом показателе присутствует по 4 графы:

- Остаток к началу года (кредитовое сальдо по счетам).

- Поступления в отчетном периоде (кредитовый оборот).

- Использованные (израсходованные) средства (дебетовые операции).

- Остаток к концу года.

Изменение уставного капитала в сторону уменьшения допускается при изъятии участниками своих вкладов, аннулирования акций, принадлежащих непосредственно АО, снижения номинальной стоимости ценных бумаг при доведении его величины до размера чистых активов. Второй раздел включает в себя сведения о наличии и перемещения потребительских фондов, резервов будущих затрат и платежей, а также оценочных запасов.

Детали оформления формы по КНД 0710099

Актуальный образец заполнения декларации сегодня можно бесплатно скачать из сети или же посмотреть в режиме онлайн. Эта форма составления налоговой декларации требуется только с той целью, чтобы вести отчеты на упрощенные способы оплаты, и налогообложение по упрощенной системе предусматривается формат заполнения бланка по форме 1151020. Этот бланк был введен относительно недавно, поэтому лучше всего постоянно следить за тем, какие изменения должны вноситься в порядок оформления.

Электронный образец предоставляет возможность установки целого ряда технических изменений, а также перетерпел изменения и порядок, в котором должен оформляться титульный лист, и в новом теперь присутствуют ячейки, которые должны заполняться реорганизованными компаниями, записывая туда соответствующий код ОКТМО.

Открытие индивидуального инвестиционного счета можно доверить стороннему брокеру или компании. Форму бланка СЗВ-М 2021 года вы можете скачать отсюда.

Данная форма была установлена в письме ММВ России от имени Федеральной налоговой службы. Новый бланк предусматривает использование нулевой ставки в том случае, если данный предприниматель впервые проходит процедуру регистрации в данной службе. Также стоит отметить тот факт, что в данном формате регистрации новая декларация предоставляет возможность сократить затраты и единый налог.

В статье и приказе ММВ не содержится никакой информации о том, в какие сроки должен переводиться учет на данную форму.

Стандартная декларация должна включать в себя следующие реквизиты:

- ИНН и уникальный номер корректировки;

- код, присвоенный налоговому кварталу или же периоду;

- указание отчетного года;

- код по ОКВЭД и ОКУД;

- коды места жительства, а также адрес и код налогового органа, куда сдается отчетность;

- дата передачи отчетов.

Данная декларация может использоваться при оплате налога на доходы физических лиц по земельному налогообложению. Организация может подавать такие отчетные бланки при закрытии отчетного периода по окончанию квартала, а помимо этого, данная версия документа позволяет оформлять денежные капиталы по земельным и транспортным налогам.

В соответствии с приказом Федеральной налоговой службы и Министерства финансов из письма за июль и февраль регламентируется порядок, в соответствии с которым должны утверждаться виды деятельности, доходы, а также целевой показатель движения средств, формат использования средств и их движение.

В некоторых ситуациях может также потребоваться указание среднесписочной численности сотрудников. Упрощенка по декларации со штрихкодом предоставляет возможность указать взаимосвязь этого раздела и налоговой информации. Бланк заявления-декларации должен оформляться в соответствии с универсальным образцом без рамки.

Для того, чтобы более подробно ознакомиться с особенностями расчета среднесписочной численности сотрудников и указания этого показателя в декларации лучше всего ознакомиться с полным текстом приказа Федеральной налоговой службы, изданного 10.07.07. Таким образом, на сегодняшний день она основании простых образцов можно составлять практически любые бухгалтерские документы.

1.2. Бухгалтерская (финансовая) отчетность как источник информации о хозяйственной деятельности организации.

Бухгалтерская отчетность составляется на основе всех видов текущего учета: бухгалтерского, статистического и оперативного, поэтому обеспечивает возможность всестороннего отражения хозяйственной деятельности организации и является завершающим этапом учетной работы.

Под отчетностью в широком смысле подразумевается вся совокупность учетных записей, по которой можно проследить хозяйственную деятельность организации.

В узком смысле отчетность представляет собой систему таблиц, отражающих сводные данные, по которым можно судить о финансовом состоянии организации и эффективности ее деятельности. В отчетность входят также и текстовые пояснения.

Данные отчетности используются внешними пользователями для оценки эффективности работы организации, а также в самой организации для проведения экономического анализа. Кроме того, отчетность необходима для руководства хозяйственной деятельностью и служит исходной базой для последующего планирования.

На основе данных бухгалтерской отчетности определяют возможные варианты решения коммерческих, производственных и организационных вопросов: вероятные объемы производства и реализации продукции, установление уровня цен на продукцию, возможные скидки с цены при условии досрочной оплаты продукции. Данные бухгалтерской отчетности используются не только управленческим персоналом, но и широким кругом внешних пользователей. Бухгалтерская отчетность в обязательном порядке должна быть представлена администрацией организации ее собственникам и государственным органам.

На базе отчетности оцениваются:

• риски предпринимательской деятельности, начисляются налоги и рассчитываются дивиденды;

• возможность выдачи кредитов и займов;

• финансовое положение потенциальных клиентов, поставщиков, конкурентов или партнеров и принимаются решения о целесообразности и условиях ведения дел с тем или иным партнером.

Отчетность организации (управленческая и бухгалтерская) может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. При этом отчетные данные, сгруппированные в регистрах, не могут содержать таких оборотов, которых не было в текущих учетных записях.

Нормативное регулирование правил подготовки бухгалтерской отчетности осуществляется на четырех уровнях следующими документами:

• первый уровень – Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 № 34н;

• второй уровень – Положением по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденным приказом Минфина России от 06.06.1999 № 43н, а также всеми остальными положениями по бухгалтерскому учету;

• третий уровень – приказом Минфина России от 22.07.2003 № 67н «О формах бухгалтерской отчетности организации» (далее – Приказ № 67н), а также иными методическими указаниями и методическими рекомендациями Минфина России;

• четвертый уровень – внутренними документами организации в рамках ее учетной политики, в частности, утвержденными формами внешней и внутренней бухгалтерской отчетности, учитывающими специфику и отраслевую принадлежность хозяйствующего субъекта.

В перечисленных нормативных документах изложены принципы составления и представления бухгалтерской отчетности и требования к ней.

После введения в действие ПБУ 4/99 начиная с отчетности за 2000 г. организациям предоставлено право самостоятельно разрабатывать формы бухгалтерской отчетности. Минфин России рекомендует при этом использовать образцы форм бухгалтерской отчетности, являющиеся приложением к Приказу № 67н. Минфин России налагает лишь ряд ограничений, определяя состав, содержание и методические основы формирования бухгалтерской отчетности, в частности, закрепляет понятия отчетной даты, отчетного года.

Кроме того, в п. 14 ПБУ 4/99 дан перечень обязательных реквизитов, которые должна содержать каждая составляющая часть бухгалтерской отчетности: наименование организации, отчетная дата или период и др.

При самостоятельной разработке организацией форм отчетности должны соблюдаться общие требования к бухгалтерской отчетности. Это делается в целях обеспечения пользователей достаточной финансовой информацией для принятия решений о размещении ограниченных финансовых ресурсов.

Общие требования к составлению финансовой отчетности

Таблица 4. Общая информация по составлению финансовой отчетности

| Элемент | Информация | Нормативный документ |

| Обязательная инвентаризация | Перед составлением годовой финансовой отчетности обязательным является проведение инвентаризации активов и обязательств предприятия (кроме имущества, ценностей, денежных средств и обязательств, инвентаризация которых проводилась не раньше 1 октября отчетного года) | ст.10 Закона о бухучете, п.12 Порядка № 419 |

| Информация о предприятии | Информация о предприятии, подлежащая раскрытию в финотчетности:

|

п.4 раздела IV НП(С)БУ 1 |

| Дата отчетности | Каждый финансовый отчет должен содержать дату, по состоянию на которую приведены показатели, или период, который он охватывает. Если период, за который составлен финансовый отчет, отличается от отчетного периода, то причины и последствия этого должны быть раскрыты в примечаниях к финансовой отчетности | п.4 раздела IV НП(С)БУ 1 |

| Валюта отчетности | Составляют финансовую отчетность в денежной единице Украины | ст.5 Закона о бухучете |

| Единица измерения | Заполняют финансовую отчетность в тысячах гривен без десятичного знака (кроме раздела IV «Розрахунок показників прибутковості акцій» Звіту про фінансові результати (Звіту про сукупний дохід) (форма № 2), денежные показатели которого приводятся в гривнах с копейками.Субъекты малого предпринимательства заполняют отчетность в тысячах гривен с одним десятичным знаком | НП(С)БУ 1 п.1 П(С)БУ 25 |

| Обязательные и дополнительные статьи |

Обязательные статьи отчетности заполняются в соответствии с отчетными формами. При отсутствии информации по статье (кроме случаев, если информация была в предыдущем отчетном периоде) ставится прочерк или статья не отражается.Дополнительные статьи отчетности могут приводиться в случае, если статья отвечает следующим критериям:

Перечень дополнительных статей финансовой отчетности (с указанием названия и кода строки) приведен в Приложении 3 к НП(С)БУ 1 |

НП(С)БУ 1 |

| Сворачивание статей | Сворачивание статей активов и обязательств, доходов и расходов (кроме случаев, предусмотренных соответствующими П(С)БУ или МСФО) не допускается (п.3 раздела IV НП(С)БУ 1) | НП(С)БУ 1 |

| Показатели статей в скобках | Показатели налога на прибыль, расходы и убытки, вычеты из дохода, выбытие денежных средств, уменьшение составляющих собственного капитала) приводятся в формах отчетности в скобках | НП(С)БУ 1 |

| Сопоставимость показателей форм финотчетности | Показатели, отражаемые в одних формах финансовой отчетности можно сопоставить с показателями других форм для контроля правильности их заполнения. Показатели, которые сопоставляются, и сопоставимые показатели приведены в Методрекомендациях № 476 | Методрекомендации № 476 |

| Исправление ошибок | Порядок исправление ошибок, внесение и раскрытие изменений в финансовой отчетности определяется П(С)БУ 6. Исправление ошибок, допущенных при составлении финансовых отчетов в предыдущие годы и влияющих на величину нераспределенной прибыли (непокрытого убытка), осуществляется путем корректировки сальдо нераспределенной прибыли на начало отчетного года. Подчистки и помарки в отчетности не допускаются; исправления должны быть соответствующим образом оформлены и заверены лицами, подписавшими отчет с указанием даты исправления | п.4 П(С)БУ 6 |

| Подписание отчетности | Финансовую отчетность подписывают руководитель и бухгалтер предприятия | ст.11 Закона о бухучете |

| * Существенная информация — информация, отсутствие которой может повлиять на решение пользователей финансовой отчетности. Существенность информации определяется соответствующими национальными положениями (стандартами) бухгалтерского учета или международными стандартами финансовой отчетности и руководством предприятия (п.3 раздела I НП(С)БУ 1). |

Пользователи бухгалтерской отчетности

Годовая бухгалтерская отчетность является сводной формой бухгалтерской информации о предприятии.

У бухгалтерской информации всегда есть пользователи, то есть те, кто использует эту информацию для различных целей. Все пользователи бухгалтерской информации разделяются на внутренних и внешних.

К внутренним пользователям относятся руководители фирм, вышестоящие организации (если таковые имеются), руководящие подразделения (если предприятие крупное).

К внешним пользователям относится Федеральная служба государственной статистики (Росстат), Федеральная налоговая служба (ФНС), Пенсионный фонд (ПФР), Фонд социального страхования (ФСС). К внешним пользователям также относятся любые физические и юридические лица, так как бухгалтерская отчетность любой фирмы должна отвечать принципам гласности и доступности любому пользователю.

Понятие бухгалтерской отчетности

Отчетность – это система, в которой фиксируются итоги деятельности компании за отчетное время. Объединяет в себе таблицы, формируемые на основании показателей статистического, оперативного и бухучета. Это заключительный этап учета. Отчетность нужна для ряда целей:

- Анализа эффективности работы предприятия внешними структурами.

- Анализа экономических показателей внутри компании.

- Оперативного управления работой.

- На основании полученных данных происходит планирование дальнейшей деятельности.

Состав и формы бухгалтерской отчетности при УСН

Все сведения отчетности должны быть правдивыми. Для проверки реальности поданной информации указанные значения сопоставляются с данными за предыдущие периоды. Документ формируется по формам, которые установлены Минфином РФ.

Состав промежуточной бухгалтерской отчетности

Периодичность создания документа

Отчетность подразделяется на виды на основании периодичности ее формирования:

- Годовая. Выполняется на основании пункта 2 статьи 13 ФЗ от 6.12.2011 г. №402.

- Промежуточная. Формируется за период меньше 12 месяцев. Обязанность ее составления может быть установлена как законом, так и внутренними документами компании. Подробная информация о данной форме отчетности содержится в пункте 4 статьи 13 ФЗ от 6.12.2011 г. №402.

Практически все компании обязаны составлять годовую форму. Промежуточная отчетность актуальна только для ряда фирм.

Состав

В 2021 году компании обязаны составлять промежуточную и годовую отчетность. Первая объединяет в себе:

- Баланс. Составляется по форме №1.

- Отчет о прибыли и тратах. Формируется по форме №2.

- Отчет о движении финансовых потоков.

- Записку с необходимыми пояснениями.

Состав годовой бухотчетности утвержден ФЗ от 21.11 1996 г. №129:

- Баланс.

- Отчет о прибылях и тратах.

- Приложение к отчету.

- Отчет о внесении изменений в учредительный капитал.

- Отчет о движении финансов.

- Отчет о целевом применении денег.

- Заключение аудита (если оно требуется) о том, что представленная информация соответствует реальности.

- Пояснительная записка.

ВАЖНО! Аудиторская проверка считается обязательной для ряда организаций. Однако некоторые компании принимают добровольное решение об аудите

В рассматриваемом случае итоги аудиторской проверки также включаются в отчетность.

Детали

Формы отчетности и особенности заполнения документа устанавливаются Минфином РФ. В пояснительной записке указывается следующая информация:

- Оценка деловых операций, проведенных компанией. Она может включать в себя обширность рынка сбыта, проведенные экспортные поставки, репутацию фирмы на рынке.

- Исполнение поставленного плана, соблюдение установленных темпов роста.

- Эффективность применения имеющихся ресурсов.

- Динамика ключевых значений деятельности за несколько лет.

- Планируемые вложение капитала.

- Проведенные мероприятия экономического характера.

Данный перечень является рекомендуемым. В записке имеет смысл указывать те сведения, которые могут быть интересными лицам, пользующимся отчетностью.

К СВЕДЕНИЮ! Отчетность формируется в расчете на внешних пользователей. К примеру, это могут быть контрагенты, различные коммерческие структуры.

Увязка данных с учетом и между собой

Вспомним об основных принципах и методах бухгалтерского учета. Общеизвестно, что бухучет должен достоверно отражать полную информацию об обязательствах, состоянии имущества и капитале организации и всех изменениях, которые в них происходят. Осуществляется такой контроль путем сплошного, непрерывного и документального отражения всех хозяйственных операций в организации на основе двойной записи. Это значит, что каждая цифра в учетных данных разносится на два разных счета по дебету и кредиту. Благодаря этому достигается баланс, когда дебетовая часть всегда равна кредитовой, если не было допущено ошибок. Этот метод, естественно, касается результатов учета. Все отчетные бухгалтерские формы являются сопоставимыми, и их следует увязать между собой. Это проверяют контролирующие органы, когда получают документы от юрлиц.

Материалы по теме

Пояснительная записка к бухгалтерскому балансу

В связи с этим есть целый ряд ключевых показателей, которые проверяются. Формы бухгалтерского баланса и отчета о финансовых результатах тесно связаны между собой и с другими документами. При несовпадении показателей у контролирующих органов возникнут вопросы.

В правилах бухгалтерского и налогового учета существуют различия, которые влияют в том числе на формирование каждого вида отчетов. В связи с этим прямой увязки между финансовыми отчетами и налоговыми декларациями нет. Однако налоговые органы все равно выявляют фактологические нестыковки, благодаря специально разработанным контрольным соотношениям. Например, если форма 2 в строке 4322 содержит информацию о выплате дивидендов участникам, то и в декларации по налогу на прибыль обязательно указывают эту информацию.

Таблица взаимоувязки показателей: формы 4 бухгалтерской отчетности и баланса.

| Бухгалтерский баланс | Финансовый отчет о движении денежных средств | |

|---|---|---|

| Строка 1250 «Денежные средства и эквиваленты» на 01.01.2020 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4500 «Остаток денежных средств и денежных эквивалентов на конец отчетного периода» за 2019 год Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2018 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2019 | = | Строка 4450 «Остаток денежных средств и денежных эквивалентов на начало отчетного периода» за 2019 год |

| Строка 1250 «Денежные средства и эквиваленты» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 4400 «Сальдо денежных потоков за отчетный период» |

Таблица взаимоувязки показателей: баланс и форма 3 бухгалтерской отчетности.

| Форма 1 бухгалтерской отчетности | Финансовый отчет об изменениях капитала | |

|---|---|---|

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2019 | = | Строка 3300 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 | = | Строка 3200 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2017 | = | Строка 3100 «Итого величина капитала» |

| Строка 1300 «Итого по разделу 3 баланса «Капитал и резервы»» на 31.12.2018 минус значение на 31.12.2017 | = | Строка 3310 минус строка 3320 |

Материалы по теме

Упрощенная бухгалтерская финансовая отчетность за 2020 год

Аналогичные таблицы составляются и по другим отчетам. Например, строка 2400 формы №2 «Чистая прибыль/убыток» равна разности строки 3311 отчета о движении капитала «Увеличение чистой прибыли (предыдущий год)» и строки 3321 «Уменьшение капитала за счет убытка (отчетный год)» этого же документа. Очевидно, что чем больше показателей проверит бухгалтер самостоятельно, тем больше шансов, что ошибок нет.

Понятие и пользователи финансовой отчетностью

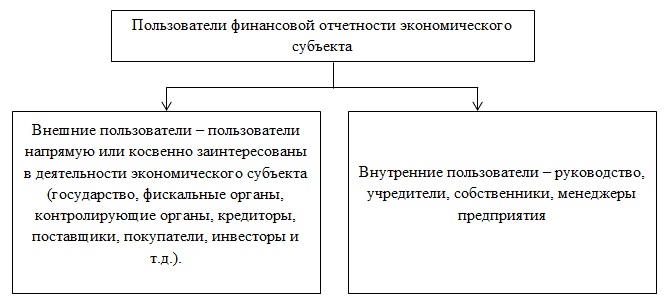

В любых экономических условиях, каждый экономический субъект должен проводить анализ эффективности своей деятельности, что определяется требованиями оценки финансового состояния, уровня платежеспособности и риска возникновения банкротства, как собственников предприятия, так и иных лиц, имеющих заинтересованность в деятельности определенного хозяйствующего субъекта. Недостаток информации о реальном финансовом положении предприятия, может стать причиной снижения уровня его финансирования, а как следствие, снижения уровня деловой активности, финансовой устойчивости и платежеспособности экономического субъекта.

На рисунке 1 представлены основные пользователи финансовой отчетности экономического субъекта.

Пользователи финансовой отчетности

Пользователи финансовой отчетности

Финансовая отчетность является основным и наиболее значимым источником информации для анализа финансово – хозяйственной деятельности коммерческой организации. В свою очередь, отчетность экономического субъекта, представляет наиболее значимый источник информации о ее финансово–хозяйственной деятельности, по сравнению с другими источниками информации.

Под бухгалтерской (финансовой) отчетностью О.Е. Чипурная и Л.А. Семина понимают совокупность данных, отражающих результаты деятельности предприятия за определенный период.

Финансовая отчетность, как отмечают В.В. Бабурина, Т.В. Зубкова, представляет собой совокупность форм отчетности экономического субъекта, составленных на основе данных финансового учета с целью представления заинтересованным пользователем обобщенной информации о финансовом положении и деятельности компании, а также изменениях ее финансового положения за отчетный период в установленной форме для принятия этими пользователями определенных деловых решений.

Под бухгалтерской отчетностью, И.М. Дмитриева, понимает единую систему данных об имущественном и финансовом положении предприятия.

Целью составления бухгалтерской отчетности хозяйствующего субъекта является формирование и предоставление данных о финансовом и имущественном положении собственникам предприятия, инвесторам, государственным органам и иным заинтересованным лицам.

Структура отчетности

Для формирования верной фиксирующей отчетности требуется компонование аналитико-синтетического учета, что оформляется на базе правдивых сведений. Эти данные собираются и группируются в определенном порядке, что регламентируется действующими нормативными формулярами. В результате данные операции приводят к завершению процедур всего учетного процесса.

Необходимо понимать, что каждая организация самостоятельно определяет для себя способы и приемы ведения бухучета.

На данный момент предприятия должны формировать итоговые раппорты за следующие периоды:

- квартал;

- полугодие;

- 9 месяцев;

- год (нарастающий итог).

В этой же периодичности следует предоставлять отчеты контролирующим инстанциям. Поэтому все фиксирующие раппорты могут подразделяться на квартальные и годовые.

Состав подобных раппортов для пользователей (внешних) определяется централизовано. Нужно понимать, что структура отчетных раппортов может изменяться. На его состав влияет действующие в день предоставления документов нормативные акты.

Если закон предписывает обязательное наличие в подаваемой документации аудиторного мониторинга, тогда в годовой итоговый раппорт следует внести данное заключение, которое будет служить подтверждением аутентичности поданных сведений.

Важным моментом является составление фиксирующего баланса, где дается резюмирующая иллюстрация об имеющейся у предприятия собственности, обязательственных процедур и капитале. Балансовый актив должен отображать содержание имеющейся у компании имущественной массы. Под активами здесь стоит понимать предстоящие вероятностные экономические поступления, а также контролируемые и приобретенные предприятием вследствие минувших операций и сделок.

Балансовый пассив отображает объемы капитала, что был направлен на хоздеятельность и на формовку собственнического массива. Он также отражает величину, что можно воспринимать как возможные вероятностные экономические потери в будущем.

Базис фиксирующего баланса содержит сведения об итогах труда компании и их успешности.

3.2.Оценка платежеспособности и ликвидности предприятия

Проведем оценку показателей платежеспособности и ликвидности предприятия. Для того, чтобы оценить ликвидность ОАО «Мост» необходимо рассчитать ряд специальных показателей — коэффициентов (табл. 3.3).

Таблица 3.3

Показатели ликвидности ОАО «Мост»

|

№ п/п |

Показатель |

Формула для расчета |

2002 |

2003 |

2004 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1 |

Коэффициент покрытия |

Текущие активы / Текущие пассивы |

2,93 |

1,20 |

0,83 |

|

|

2 |

Коэффициент соотношения кредиторской и дебиторской задолженности |

Дебиторская задолженность / Кредиторская задолженность |

2,87 |

0,92 |

1,16 |

|

|

3 |

Коэффициент абсолютной ликвидности |

Денежные средства / Текущие пассивы |

0,06 |

0,02 |

0,02 |

Коэффициент покрытия характеризует достаточность оборотных средств для погашения долгов на протяжении года. При значении коэффициента < 1 предприятие имеет неликвидный баланс. Если значении коэффициента ? 1 предприятие своевременно ликвидирует долги. У ОАО «Мост» данный показатель не соответствовал нормативному только в 2004г. (0,83).

Коэффициент соотношения кредиторской и дебиторской задолженности показывает способность рассчитаться с кредиторами за счет дебиторов на протяжении одного года. Рекомендованное значение данного показателя соответствует единице. Как видим, в анализированном периоде его значение не соответствовало нормативному только в 2003г. (0,92).

Коэффициент абсолютной ликвидности характеризует готовность предприятия немедленно ликвидировать краткосрочную задолженность. Его нормативное значение = 0,2-0,35. У ОАО «Мост» данный показатель находится ниже критического уровня, что свидетельствует о неспособности предприятия покрыть свои текущие обязательства в кратчайшие сроки.

Расчет коэффициентов, которые характеризуют платежеспособность предприятия приведен в таблице 3.4.

Таблица 3.4

Показатели платежеспособности ОАО «Мост»

|

№ п/п |

Показатель |

Формула для расчета |

2002 |

2003 |

2004 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

|

1 |

Маневренность рабочего капитала |

Запасы / Рабочий капитал |

0,00 |

0,00 |

0,00 |

|

|

2 |

Коэффициент финансовой независимости (автономии) |

Собственный капитал / Пассивы |

0,90 |

0,63 |

0,37 |

|

|

3 |

Коэффициент финансовой стабильности |

Заемный капитал / Пассивы |

8,71 |

1,68 |

0,58 |

|

|

4 |

Коэффициент финансовой стойкости |

Собственный капитал + долгосрочные обязательства / Пассивы |

0,90 |

0,63 |

0,37 |

Маневренность рабочего капитала характеризует часть запасов в собственных оборотных средствах. Направление позитивных изменений данного показателя — уменьшение, увеличение запасов приводит к замедлению оборотности оборотных средств, в условиях инфляции — к привлечению дорогих кредитов, которые уменьшают платежеспособности предприятия. У анализируемого предприятия данный показатель равняется нулю.

Отчет об изменениях капитала

В этом отчете подробно расшифровываются все движения капитала компании. Состоит отчет из трех разделов. По названию строки можно легко понять, какую информацию следует занести по тому или иному коду.

Среди бухгалтеров форма имеет также название форма № 3.

В нашем примере у ООО «Флаги» не было деятельности в 2021 и 2017 годах, поэтому в отчете соответствующие строки будут пустыми.

Строка 3311 равна строке баланса 1370. Итого по строке 3300 будет совпадать с суммой по строке 1300 баланса. Раздел 2 отчета не заполняется, так как у ООО «Флаги» не было корректировок.

Раздел 3 отчета расскажет пользователям о наличии чистых активов. В нашем случае они равны 125 тыс. руб. (все активы за вычетом краткосрочных обязательств, 300 — 175 = 125).

Финансовый отчет в делопроизводстве предприятия. Общие требования

Бланк отчета всегда должен быть правильно оформлен. По правилам делопроизводства и законодательных требований к оформлению документа, отчет должен соответствовать следующим правилам:

- Название предприятия, юридический адрес, ИНН;

- Точная дата;

- Заполненная таблица;

- Подпись специалиста, составившего документ;

- Печать предприятия;

- Подпись руководителя (после ознакомления).

Дополнения в виде диаграмм и графиков прилагаются к основному бланку. Их разрешается прикреплять с помощью скрепки или степлера. Оформление происходит только на государственном языке РФ (русском).

Сравнение МСФО и РСБУ

Сходства и различия в отчетности по международным и Российским стандартам представлены в таблице.

| Параметр сравнения | МСФО | РСБУ |

| Цель составления ФО | Предоставление информации заинтересованным внешним пользователям для принятия управленческих решений | Предоставление сведений о финансовом положении в контролирующие органы для проверки правильности начисления налоговых платежей |

| Отчетный период | Не равен к календарному году. Он может выбираться компанией исходя из требований инвесторов | Аналогичен календарному году |

| Валюта ФО | Функциональная, то есть та, в которой компания получает выручку и проводит операции | Только рубли РФ |

| Форма отражения фактов хозяйственной деятельности | Хозяйственные операции отражаются по принципу экономической значимости. Учитывается профессиональное суждение специалиста, составляющего ФО | Главенствует документарное (фактическое) оформление фактов хоз. деятельности над экономической оценкой |

| Консолидация ФО | Все имущество группы взаимосвязанных компаний отражается в едином отчете | Каждая компания группы предприятий составляет обособленный отчет |

| Определение налогооблагаемой базы | База определяется исходя из способа начисления амортизации | Доходы за минусом расходов |

| Обязательный аудит ФО | Да | Да |

| Оценка стоимости активов | Справедливая | Остаточная |

В ФО, составленных по РСБУ, основные средства отражаются по остаточной стоимости, то есть из стоимости покупки актива вычитается амортизация. В МСФО используется понятие справедливой стоимости, то есть реальной прибыли от продажи или использования основного средства. Это дает инвесторам объективную картину имущественного состояния предприятия.

Контроль над составлением и публикацией отчетов по МСФО возложен на Центральный Банк РФ, в то время как за предоставлением отчетов по РСБУ следит налоговая инспекция.