Нераспределенная прибыль (непокрытый убыток) в балансе

Содержание:

Анализ ликвидности баланса

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Постоянные пассивы (П4)

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

А1 – П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

А2 – П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 – П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. Но помимо финансового результата на этом счете отражают и некоторые другие показатели. Какие именно и как не ошибиться, делая проводки, вы можете узнать из Типовой ситуации от К+, получив пробный доступ к системе.

При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

О процедуре реформации читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки. Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании

Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

Что отражается на 84 счете по кредиту

По кредиту учитывают увеличение чистой прибыли или уменьшение прошлого убытка. Кредитовое сальдо счета 84 — это чистая прибыль, то есть положительный финансовый результат, который остался после перечисления налоговых и иных обязательных платежей и еще не использован – не направлен на развитие фирмы, не отложен в резерв и не разделен между ее владельцами.

По дебету учитывают распределение чистой прибыли или увеличение убытка. Дебетовое сальдо счета 84 — это непокрытый убыток, то есть отрицательный финансовый результат периода, за который составлена отчетность, и прошлых периодов.

- Остаток нераспределенной прибыли отчетного года направляется на покрытие убытков прошлых лет;

- Остаток неиспользованной прибыли прошлых лет направляется на покрытие убытков отчетного года;

- Остаток неиспользованной прибыли направляется, согласно уставу компании, на образование целевых резервов, не относящихся к резервам, которые учитываются на счете 82;

- Такой же проводкой (согласно субсчетам, она обратная, на самом деле) отражается использование целевого резерва.Проводится на основании бухгалтерской справки с приложением соответствующих расчетов.

Схема проводок, отражающих операции образования и расходования целевого резерва,

84.1 – неиспользованная прибыль;

84.2 – резерв на капитальный ремонт.

- Дт 84.1 Кт 84.2 – создан резерв на капитальный ремонт здания;

- Дт 84.2 Кт 02, 10, 60, 68, 69, 70, 76 и др. – фактически понесенные расходы на капремонт покрываются за счет целевого резерва;

- Дт 84.2 Кт 84.1 – остаток неиспользованного резерва списывается обратно на счет нераспределенной прибыли.

Счет 84 «Нераспределенная прибыль (непокрытый убыток)» предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли или непокрытого убытка организации.

Сумма чистой прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки». Сумма чистого убытка отчетного года списывается заключительными оборотами декабря в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 99 «Прибыли и убытки».

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) организации по итогам утверждения годовой бухгалтерской отчетности отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счетов 75 «Расчеты с учредителями» и 70 «Расчеты с персоналом по оплате труда». Аналогичная запись делается при выплате промежуточных доходов.

82 «Резервный капитал» — при направлении на погашение убытка средств резервного капитала; 75 «Расчеты с учредителями» — при погашении убытка простого товарищества за счет целевых взносов его участников и др.

Аналитический учет по счету 84 «Нераспределенная прибыль (непокрытый убыток)» организуется таким образом, чтобы обеспечить формирование информации по направлениям использования средств. При этом в аналитическом учете средства нераспределенной прибыли, использованные в качестве финансового обеспечения производственного развития организации и иных аналогичных мероприятий по приобретению (созданию) нового имущества и еще не использованные, могут разделяться.

По дебету

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 70 «Расчеты с персоналом по оплате труда»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

По кредиту

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 82 «Резервный капитал»

- 83 «Добавочный капитал»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 99 «Прибыли и убытки»

Уменьшение уставного капитала

Решение об уменьшении уставного капитала принимается на общем собрании акционеров, что является его исключительной компетенцией (подп. 7 п. 1, п. 2 ст. 48 Закона об акционерных обществах).

Вопрос об уменьшении уставного капитала находится в компетенции общего собрания участников общества с ограниченной ответственностью (подп. 2 п. 2 ст. 33 Закона об ООО).

В акционерном обществе уменьшение уставного капитала проводится путем уменьшения номинальной стоимости акций (без выплаты акционерам денежных средств или передачи им эмиссионных ценных бумаг) (п. 1 ст. 29 Закона об акционерных обществах). Общее количество размещенных акций не меняется.

В ООО уменьшение уставного капитала осуществляется путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале общества. При этом размеры долей всех участников общества не меняются (п. 1 ст. 20 Закона об ООО).

Решение об уменьшении уставного капитала до стоимости чистых активов должно быть принято не позднее чем через шесть месяцев после окончания соответствующего финансового года. После принятия такого решения общество должно в течение трех рабочих дней сообщить об этом в орган, осуществляющий государственную регистрацию юридических лиц – в налоговую инспекцию (ст. 30 Закона об акционерных обществах, п. 3 ст. 20 Закона об ООО).

Кроме этого, общество обязано дважды (с периодичностью один раз в месяц) опубликовать уведомление о принятом решении в СМИ, где публикуются данные о государственной регистрации юридических лиц (даты публикации этих сообщений указываются в заявлении о государственной регистрации изменений, вносимых в учредительные документы).

Затем нужно представить в налоговую инспекцию пакет документов. В него, входит, в частности:

- заявление о государственной регистрации изменений, вносимых в учредительные документы (ф. Р13001, утвержденная Приказом ФНС России от 25.01.2012 № ММВ-7-6/);

- решение собрания собственников (участников, акционеров) об уменьшении уставного капитала;

- изменения, вносимые в учредительные документы, или учредительные документы в новой редакции в двух экземплярах;

- документ об уплате государственной пошлины (согласно подп. 3 п. 1 ст. 333.33 НК РФ ее размер составляет 800 руб.).

Регистрирующий орган обязан провести государственную регистрацию изменений уставного капитала общества в течение пяти рабочих дней со дня представления документов.

Датой уменьшения уставного капитала будет считаться день внесения изменений в ЕГРЮЛ. В регистрах бухгалтерского учета уменьшение уставного капитала должно быть отражено проводкой на эту дату:

ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет»

В результате общество приобретает более устойчивое финансовое положение.

Остановимся также на том, что при регистрации уменьшения уставного капитала общество несет определенные расходы. Это:

- оплата государственной пошлины;

- оплата публикаций в СМИ;

- нотариальное заверение документов в случае необходимости и др.

Все эти расходы в бухгалтерском учете относятся к прочим расходам и начисляются проводками:

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 68 субсчет «Государственная пошлина»

– начислена государственная пошлина за регистрацию уменьшения уставного капитала;

ДЕБЕТ 91-2 «Прочие расходы» КРЕДИТ 76 «Расчеты с разными дебиторами и кредиторами»

– отражены затраты, связанные с регистрацией уменьшения уставного капитала.ПРИМЕР. УМЕНЬШЕНИЕ УСТАВНОГО КАПИТАЛА ДО ВЕЛИЧИНЫ ЧИСТЫХ АКТИВОВ По итогам отчетного года непокрытый убыток ООО «Пассив» составлял 200 000 руб. Величина чистых активов по состоянию на 31 декабря отчетного года составила 70 000 руб. Уставный капитал общества равен 300 000 руб.Внеочередное собрание участников общества приняло решение уменьшить уставный капитал на 230 000 руб. (с 300 000 руб. до величины чистых активов 70 000 руб.) путем уменьшения номинальной стоимости долей всех участников. Регистрация изменений в уставе произведена 15 мая следующего после отчетного года.На эту дату бухгалтер сделал проводку:ДЕБЕТ 80 «Уставный капитал» КРЕДИТ 84 «Нераспределенная прибыль прошлых лет» — 230 000 руб. – уменьшен уставный капитал.В результате полученный убыток оказался полностью перекрыт, а в учете был сформирован показатель нераспределенной прибыли в размере 30 000 руб. (230 000 руб. – 200 000 руб.).

Проводки при вложении средств в финансовые активы

Чтобы корректно отражать нераспределенную прибыль на цели, предусмотренные руководством, целесообразнее к 84-му счету завести соответствующие субсчета.

Пример

Участники ООО «Росинка» решили направить полученную прибыль:

- на выплату дивидендов — 70%;

- на приобретение акций сторонней фирмы — 30%.

В данном случае к 84-му счету можно открыть следующие субсчета:

84.1 — финансовый результат по итогам года;

84.2 — дивиденды;

84.3 — финансирование вложений.

Планом счетов не предусмотрено каких-либо специальных записей при направлении нераспределенной прибыли в финвложения. В связи с этим можно предложить следующий ниже блок проводок.

Продолжение примера

Чистая прибыль ООО «Росинка» по итогам работы за 2016 год составила 570 000 руб. В бухучете бухгалтер произвел следующие записи:

|

Дт |

Кт |

Расчет |

Сумма (тыс. руб.) |

|

|

99 |

84.1 |

570 |

Выведен финансовый результат |

|

|

84.1 |

84.2 |

570 × 70% |

399 |

Принято решение о направлении 70% чистой прибыли на выплату дивидендов |

|

84.2 |

75 |

570 × 70% |

399 |

Начислены дивиденды |

|

84.1 |

84.3 |

570 × 30% |

171 |

30% прибыли направлены на финансирование вложений |

|

76 |

51 |

171 |

Произведена оплата за акции |

|

|

58 |

76 |

171 |

Отражены финвложения в учете |

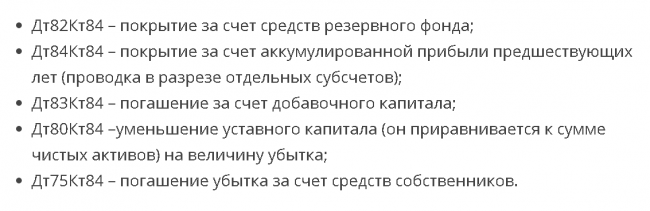

Определения источников для покрытия убытков

Пассив в капитале показывает, как уменьшается объём полученных убытков.

Так как другие разделы остаются неизменяемыми, то бухгалтер вправе провести проводку по списанию убытков, используя различные средства.

На практике, проводки по списанию убытков отображаются следующим образом

Для увеличения роста прибыли компании, руководство должно принимать эффективные решения по распределению поступающей прибыли, на основании проведённого анализа и составленных годовых отчётностей, или отчётностей за весь период деятельности предприятия.

Новое определение текущего налога на прибыль

Текущий налог на прибыль — это сумма, которая фактически подлежит уплате в бюджет. Он определяется исходя из налоговой базы по налогу на прибыль. Базу по налогу на прибыль определяют как разницу между доходами и расходами. До 2021 года текущий налог на прибыль рассчитывали из прибыли по бухгалтерским данным, скорректированного на сумму ПНА (ПНО) и величину изменения ОНО (ОНА).В 2021 году текущий налог на прибыль — это сумма налога, рассчитанная в соответствии с Налоговым кодексом.

Теперь берутся за основу только нормы НК РФ. Для расчета налога на прибыль величину налоговой базы умножают на налоговую ставку.

Основная налоговая ставка 20%: 3% — в федеральный бюджет, 17% — в бюджет региона.

Главное, правильно определить налоговую базу.

Напомним, доходы по налогу на прибыль определяют на основании статей 249, 250, 251 НК РФ, расходы — 253, 265, 270 НК РФ.

В них содержатся перечни доходов и расходов от реализации, внереализационных доходов и расходов, которые включаются в налоговую базу. А также перечислены затраты и поступления, которые при подсчете налоговой базы не учитываются.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Доходы, не облагаемые налогом на прибыль

Какие расходы не учитываются

Значение нераспределенных заработанных средств для инвесторов

Куда направить полученные средства – решают сами собственники.

Возможны варианты:

- использовать деньги на развитие компании – открытие филиалов, приобретение нового оборудования, расширение разнообразия ассортимента выпускаемой продукции и так далее;

- периодически выплачивать собственникам дивиденды;

- оставлять для накопления на счетах организации.

Вряд ли заинтересует инвесторов фирма, несущая убытки.

Заметим, что закон предусматривает возможность распределять полученные доходы, но вовсе не обязывает платить дивиденды.

Никаких санкций, если дивиденды не выплачиваются длительное время, налоговики применять, не правомочны.

Непокрытые убытки

Открывается дополнительный счёт 84.4 с целью, направленной на отображение всех убытков, которые возникли в действующем году.

Если возникает ситуация, что возникший убыток невозможно перекрыть при помощи доходов, образованных за предыдущий год, то руководством организации предпринимаются действия, направленные на погашения убытка из других возможных источников.

При ситуации, когда этого сделать не представляется возможным, убыток остаётся на балансе.

При такой ситуации, он будет признан не закрытым. Дальше он будет перенесён в соответствующее поле с отрицательным показателем.

Если используется расчёт прибыли по годам, тогда данные об убытке, который не был перекрыт в текущем году, будут перенесены по дополнительным счетам к 84 счёту.

Выглядит это следующим образом

Порядок проведения проверки

Отчёт об изменении в капитале служит источником, куда заносят все данные относительно прибыли, которая была записана как неопределённая.

Сюда же относят и записи по убыткам, которые небыли перекрыты с начала года.

При составлении годовых отчётностей, некоторые малые предприятия и некоммерческие фирмы могут не заносить отчёты за действующий год.

Сам отчёт об изменении в капитале, хранит в себе информацию за прошедшие 3 года деятельности организации.

Формирование баланса в стандартах МСФО (IAS)

В фигурных скобках даны коды строк российского бухгалтерского баланса.

| N | Строки аналитического баланса | Формула расчета |

|---|---|---|

| 1 | Текущие активы: | Сумма строк: 2+3+4+8+9+14+15 |

| 2 | Денежные средства | Денежные средства {260} |

| 3 | Краткосрочные инвестиции | Краткосрочные финансовые вложения (56,58,82) {250} |

| 4 | Краткосрочная дебиторская задолженность: | Сумма строк: 5+6+7 |

| 5 | Счета и векселя к получению | Товары отгруженные (45) {215}+ покупатели и заказчики (62,76,82) {241} + векселя к получению (62) {242} |

| 6 | Межфирменная дебиторская задолженность | Задолженность дочерних и зависимых обществ (78) {243} |

| 7 | Прочая дебиторская задолженность | Задолженность участников по взносам (75) {244}+ авансы выданные (61) {245}+ прочие дебиторы {246} + НДС по приобретенным ценностям (19){220} |

| 8 | Долгосрочная дебиторская задолженность | Займы (более 12 мес.) {144}+Дебиторская задолженность (более чем 12 мес.) {230} |

| 9 | Товарно-материальные запасы: | Сумма строк: 10+11+12+13 |

| 10 | Сырье, материалы и комплектующие | Сырье, материалы и др. аналог. ценности (10,12,13,16) {211} |

| 11 | Незавершенное производство | Животные на выращивании и откорме (11) {212}+ затраты в незавершенном производстве (20,21,23,29,30,36,44) {213} |

| 12 | Готовая продукция | Готовая продукция и товары для перепродажи (16,40,41) {214} |

| 13 | Прочие запасы | Прочие запасы и затраты {217} |

| 14 | Расходы будущих периодов | Расходы будущих периодов (31) {216} |

| 15 | Прочие текущие активы | Прочие оборотные активы {270} |

| 16 | Долгосрочные активы: | Сумма строк: 17+18+19+20+21 |

| 17 | Земля, здания и оборудование | Основные средства (01,02,03) {120} |

| 18 | Нематериальные активы | Нематериальные активы (04,05) {110} |

| 19 | Долгосрочные инвестиции | Инвестиции в дочерние общества {141}+ инвестиции в зависимые общества {142}+ инвестиции в другие организации {143}+ прочие долгосрочные финансовые вложения {145} |

| 20 | Незавершенные инвестиции | Незавершенное строительство (07,08,16,61) {130} |

| 21 | Прочие долгосрочные активы | Доходные вложения в материальные ценности (03) {135}+Прочие внеоборотные активы {150} |

| 22 | СУММАРНЫЙ АКТИВ | Сумма строк: 1+16 |

| 23 | Текущие обязательства: | Сумма строк: 24+25+32+33+34 |

| 24 | Краткосрочные займы | Займы и кредиты (90,94) {610} |

| 25 | Кредиторская задолженность: | Сумма строк: 26+27+28+29+30+31 |

| 26 | Счета и векселя к оплате | Поставщики и подрядчики (60,76) {621}+ векселя к уплате (60) {622} |

| 27 | Налоги к уплате | Задолженность перед внебюджетными фондами (69) {625}+ задолженность перед бюджетом (68) {626} |

| 28 | Межфирменная кредиторская задолженность | Задолженность перед дочерними обществами (78) {623} |

| 29 | Полученные авансы | Авансы полученные (64) {627} |

| 30 | Дивиденды к выплате | Задолженность участникам (75) {630} |

| 31 | Прочая кредиторская задолженность | Задолженность перед персоналом (70) {624}+ прочие кредиторы {628} |

| 32 | Доходы будущих периодов | Доходы будущих периодов (83) {640} |

| 33 | Резервы предстоящих расходов и платежей | Резервы предстоящих расходов и платежей (89) {650} |

| 34 | Прочие текущие обязательства | Прочие краткосрочные обязательства {660} |

| 35 | Долгосрочные обязательства: | Сумма строк: 36+37 |

| 36 | Долгосрочные займы | Займы и кредиты (92,95) {510} |

| 37 | Прочие долгосрочные обязательства | Прочие долгосрочные обязательства {520} |

| 38 | Собственный капитал: | Сумма строк: 39+40+41+42+43 |

| 39 | Акционерный капитал | Уставный капитал (85) {410} |

| 40 | Резервы и фонды | Резервный капитал (86) {430} |

| 41 | Добавочный капитал | Добавочный капитал (87) {420} |

| 42 | Нераспределенная прибыль | Нераспределенная прибыль прошлых лет (88) {460}-Непокрытый убыток прошлых лет (88) {465}+Нераспределенная прибыль отчетного года (88) {470}-Непокрытый убыток отчетного года (88) {475} |

| 43 | Прочий собственный капитал | Целевые финансирование и поступления (96){450} |

| 44 | СУММАРНЫЙ ПАССИВ | Сумма строк: 23+35+38 |

Формула расчета операционной прибыли

Как и все показатели бухгалтерского учета и отчетности, операционная прибыль рассчитывается исключительно на основе результатов деятельности предприятия, анализа и сбора данных первичной документации. Говоря простыми словами, EBIT равен балансовой прибыли и процентам, предназначенным к выплате.

Показатель также можно рассчитать в качестве разницы между полученной валовой прибылью и управленческими, коммерческими, другими затратами предприятия.

Общая формула EBIT выглядит так: OP = GR – СE – ME – OE + OR + PC.

Расшифруем показатели формулы:

- OP, то есть operating profit — конечно же, сама операционная прибыль, которую нам и предстоит вычислить;

- GP, то есть gross profit — основа, валовая прибыль, самый крупный показатель в этой формуле обычно;

- CE, то есть commercial expenses — это все коммерческие расходы предприятия;

- ME, то есть management expenses — расходы на управление компанией, менеджмент;

- OE, то есть other expenses — все остальные затраты компании;

- OR, то есть other revenue — все остальные доходы предприятия, дополнительные;

- PC, то есть percent — все проценты, которые будут выплачены фирме.

Есть более простая формула: OP = BP + PC.

О том, что такое OP и PC, вы уже знаете, а BP, или balance profit, представляет собой балансовую прибыль.

Если вы хотите рассчитать показатель EBIT на основании баланса, пользуйтесь следующей формулой: OP = стр. 2100 – стр. 2210 – стр. 2220 – стр. 2350 + стр. 2340 + стр. 2330

Показатели, как видим, все те же:

- в строке 2100 баланса указана валовая прибыль, GP;

- в строке баланса 2210 идут коммерческие, основные затраты, CE;

- строка 2220 укажет нам сумму управленческих затрат, ME;

- строка 2350 поможет найти сумму прочих расходов, OE;

- строка 2340 укажет на сумму прочих доходов фирмы, OR;

- а в строке 2330 будут показаны проценты к выплате, то есть наши PC из предыдущих формул.

Пример расчета показателя EBIT:

Для наглядности приведем простой пример. Представим себе предприятие ООО «Молочный дом», которое занимается переработкой молока и выпуском различной молочной продукции, приобретая сырье у местных фермеров. Показатели деятельности предприятия за последние два года выглядят следующим образом:

| Показатель | Код строки баланса | 2017 год | 2018 год |

| Валовая прибыль, GP | 2100 | 120000 | 130000 |

| Коммерческие расходы, CE | 2210 | 9000 | 9500 |

| Управленческие расходы, ME | 2220 | 12000 | 13000 |

| Прочие доходы, OR | 2340 | 1500 | 2500 |

| Прочие расходы, OE | 2350 | 2000 | 2000 |

| Балансовая прибыль, BP | 2300 | 98500 | 108000 |

| Проценты к выплате, PC | 2330 | 8000 | 10000 |

Итак, считаем:

OP за 2017 год = GR – СE – ME – OE + OR + PC, то есть 120000 – 9000 – 12000 – 2000 + 1500 + 8000 = 106500 рублей.

OP за 2018 год = GR – СE – ME – OE + OR + PC, то есть 130000 – 9500 – 13000 – 2000 + 2500 + 10000 = 118000 рублей.

Намного проще вычислить операционную прибыль, точно зная балансовую. Как вы помните, к данному показателю просто нужно прибавить проценты к выплате:

OP за 2017 год = BP + PC = 98500 + 8000 = 106500 рублей.

OP за 2018 год = BP + PC = 108000 + 10000 = 118000 рублей.