Капитал и резервы в балансе

Содержание:

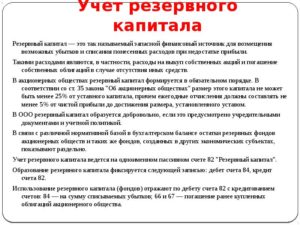

Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

Учёт движения резервных средств отображается только на счёте 82. Если прибыль используется для отчислений – применяют тот же счёт, только его кредит. А по дебету этого счёта в корреспонденции с номером 84 отображают использование средств, входящих в состав резервного капитала.

Есть и другие правила, учёт которых обязателен:

- На счёте №99 «Прибыли и убытки» обычно отражают, какого результата удалось добиться организации, ведущей хозяйственную деятельность. Учёту подлежит не только ведение предпринимательства по обычной схеме, но и другие группы по расходам и доходам.

- Для определения чистых сумм по убытку и прибыли за периоды отчётности, применяют сальдо по счёту №99 «Прибыли и убытки».

- Этот же счёт под номером 99 закрывается, когда отчётный год заканчивается.

При последующем получении дохода всё уже оформляется после даты отчётности. В бухгалтерском учёте не надо вести записи по периоду отчётности, когда прибыль организацией только распределяется. Об основных правилах составления бухгалтерских проводок можно узнать из этой статьи.

Счёт 82.

Счёт 82.

Как использовать счёт уставного резервного капитала, если надо покрыть убытки?

Применение резервного капитала с данной целью возможно только в случае убытков, подтверждённых официально. На покрытие расходов направляется лишь его часть, которая равна убыткам.

Приведём в качестве примера несколько ситуаций:

Проведена реформация на предприятия, после которой оказалось, что на счёте 84 есть дебетовое сальдо, составляющее 100 тысяч рублей. 350 тысячам рублей был равен размер резервного капитала, сформированного к отчётной дате.

На покрытие убытка надо направить только 100 тысяч рублей.

Дебет – 82, а кредит – 84.

Далее происходит вот что:

- Сальдо по счёту 84 становится нулевым, когда проводка в бухгалтерии оформлена полностью.

- 250 тысяч рублей составляет размер резервного капитала. Его можно использовать для выплаты дивидендов тем, у кого акции привилегированного типа.

- Средствами из данных групп недопустимо выплачивать суммы тем, кто приобрёл обычные акции.

Правом, которое не возникает только из-за самого факта наличия на счёте 84 кредитного остатка, становятся выплаты по дивидендам. Отдельные статьи в правилах об АО говорят, что дивиденды не могут выплачиваться, либо объявляться в следующих случаях:

- В случае, когда принятие такого решения будет способствовать уменьшению капитала, его несоответствия резервным фондам, уставным показателям.

- При наличии чистых резервов, которых уже не хватает для решения вопросов.

- При размещении акций с привилегиями, когда стоимость по номиналу превышает показатели в уставе.

Учет капиталов и резервов

Определение 1

Капитал представляет собой сумму собственного и заемного капиталов предприятия

Собственный капитал складывается из величины уставного, резервного и добавочного капиталов. Также сюда относится и величина нераспределенной прибыли, полученной в результате хозяйствования предприятия.Заемный капитал – это кредиторская задолженность предприятия перед физическими и юридическими лицами.

Определение 2

Резервы представляют собой оценку и уточнение отдельных статей бухгалтерского учета предприятия, а также для покрытия расходов и платежей, предстоящих к оплате.

Учет капитала на предприятии

Уставный капитал является обособленным имуществом предприятия, на которое у него имеется право собственности. Учет уставного капитала ведется на счете 80, который так и называется «Уставный капитал».

Его формирование и увеличение осуществляется по кредиту счета, а уменьшение – по дебету 80 счета.

По каждому учредителю в части расчетов по вкладам в уставный капитал предприятия и причитающихся им доходов ведется отдельный учет.

Величина уставного капитала, отраженная по кредиту 80 счета, за минусом дебиторской задолженности по вкладам учредителей, отраженной по кредиту счета 75/1, образует величину оплаченного капитала.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Формирование резервного капитала носит добровольный характер, за исключением предприятий, форма собственности которых представлена акционерным обществом.

Учет резервного капитала ведется с помощью счета 82 «Резервный капитал». Формирование резервного капитала происходит по кредиту, использование – по дебету счета.

Резервный капитал создается в ходе отчислений от полученной чистой прибыли предприятия.

Замечание 1

При этом его величина должна быть не меньше, чем 5% величины уставного капитала (касается только акционерных обществ).

Использование резервного капитала происходит на расходы, возникшие непредвиденно, на выкуп собственных акций по инициативе акционеров.Добавочный капитал состоит из:

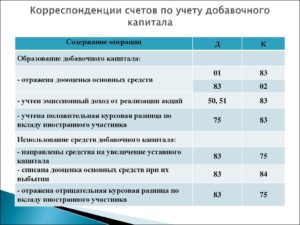

Добавочный капитал учитывается на счете 83 «Добавочный капитал». По кредиту отражается формирование и увеличение величины добавочного капитала, по дебету – уменьшение.

Нераспределенная прибыль представляет собой величину чистой прибыли, не распределенную организацией в текущем периоде. Этот результат характеризует конечный финансовый результат от хозяйственной деятельности предприятия.

Нераспределенная прибыль (непокрытый убыток) учитывается на счете 84, который называется «Нераспределенная прибыль (непокрытый убыток)». По кредиту отражается величина прибыли, полученной организацией, по дебету – суммы убытка или использования прибыли.

Учет резервов

Резерв под снижение стоимости материальных ценностей создается в том случае, если происходит снижение рыночной стоимости материальных ценностей ниже их покупной стоимости.

Начисление этого резерва под снижение стоимости МПЗ осуществляется по счету 91 «Прочие доходы и расходы». Сформированный резерв должен быть списан на увеличение финансовых результатов предприятия.

Формирование резерва и его увеличение осуществляется по кредиту 14 счета «Резервы под снижение стоимости материальных ценностей», его уменьшение – по дебету счета 14.

Резервы по сомнительным долгам создаются на основании результатов инвентаризации дебиторской задолженности предприятия. Размер указанного резерва определяется отдельно по каждому дебитору, с учетом их финансового положения.

При этом, под сомнительным долгом понимается дебиторская задолженность, непогашенная в срок и необеспеченная гарантиями.Порядок образования резерва сомнительного долг разрабатывается организациями самостоятельно, затем закрепляется в учетной политике.Учет резерва осуществляется на счете 63 «Резервы по сомнительным долгам».

Замечание 2

Величина вновь созданного резерва не может быть больше 10% от выручки, полученной в отчетном периоде.

Еще одним видом резервов, создаваемым на предприятии, являются резервы предстоящих расходов, которые создаются на оплату отпусков, выплату премий по итогам работы, на ремонт основных проиизводственных фондов предприятия и др.

Образование резервов предстоящих расходов происходит по кредиту 96 счета в корреспонденции с 20, 23, 25, 26, 29 и 44 счетами.Списание резерва осуществляется на расходы, для целей которых он был сформирован с дебета 96 счета в кредит 70, 69 и 23.

Собственные акции в балансе: строка 1320

При заполнении строки 1340 используются данные о кредитовом сальдо по счету 83 «Добавочный капитал» аналитические счета учета сумм дооценки основных средств и нематериальных активов на отчетную дату.

Напомним, что переоценка основных средств и нематериальных активов производится на конец отчетного года (абзац 1 пункта 15 ПБУ 6/01, пункт 17 ПБУ 14/2007).

По этой строке отражается величина добавочного капитала организации, учитываемого на счете 83 «Добавочный капитал», за исключением сумм дооценки внеоборотных активов.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

При заполнении строки 1350 используются данные о кредитовом сальдо по счету 83 «Добавочный капитал» (за исключением сумм дооценки внеоборотных активов) на отчетную дату.

— вкладов в имущество общества с ограниченной ответственностью (статья 27 Федерального закона от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью», письмо Минфина Российской Федерации от 13 апреля 2005 года N 07-05-06/107);

— сумм, полученных сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества) (пункт 68 Положение N 34н);

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (пункт 14 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина Российской Федерации от 27 ноября 2006 года N 154н (далее — ПБУ 3/2006));

— разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли (пункт 19 ПБУ 3/2006).

По данной строке показывается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством Российской Федерации (пункт 69 Положения N 34н).

При заполнении строки 1360 используются данные о кредитовом сальдо по счету 82 «Резервный капитал» и счету 84 «Нераспределенная прибыль (непокрытый убыток)» (в части специальных фондов, за исключением фондов на финансирование текущих расходов) на отчетную дату.

ОБРАТИТЕ ВНИМАНИЕ!

Организация вправе сформировать учет своих специальных фондов, например, на выплату дивидендов по привилегированным акциям, на акционирование работников на счете 84 «Нераспределенная прибыль (непокрытый убыток)» обособленно (Инструкция по применению Плана счетов). Однако вне зависимости от счета, на котором эти фонды учитываются в бухгалтерском учете, в балансе они отражаются по строке 1360.

— резервный фонд (пункт 1 статьи 35 Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах» (далее — Федеральный закон N 208-ФЗ));

— специальный фонд акционирования работников (пункт 2 статьи 35 Федерального закона N 208-ФЗ);

https://www.youtube.com/watch?v=ytcopyrightru

— специальные фонды для выплаты дивидендов по привилегированным акциям определенных типов (пункт 2 статьи 42 Федерального закона N 208-ФЗ) и так далее.

— резервный фонд;

— иные фонды, создаваемые в порядке и размерах, установленных уставом общества.

— резервный фонд, создаваемый в порядке и в размерах, которые предусмотрены уставом унитарного предприятия (пункт 1 статьи 16 Федерального закона от 14 ноября 2002 года N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее — Федеральный закон N 161-ФЗ);

— иные фонды, предусмотренные уставом унитарного предприятия (пункт 2 статьи 16 Федерального закона N 161-ФЗ).

Итак,

имущество организации существует в

форме внеоборотных и оборотных активов.

В активе баланса предусмотрены два

раздела: I «Внеоборотные активы» и

II «Оборотные активы».

Актив

баланса строится в порядке роста

ликвидности: вначале приводятся менее

ликвидные, а затем более ликвидные

статьи. Раздел «Внеоборотные активы»

раскрывает данные о нематериальных

активах, основных средствах, незавершенном

строительстве, доходных вложениях в

материальные ценности, долгосрочных

финансовых вложениях, отложенных

налоговых активах, прочих внеоборотных

активах.

Раздел

«Оборотные активы» отражает данные

о текущих активах организации: запасах

предприятия, НДС по приобретенным

ценностям, дебиторской задолженности

(платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты),

дебиторской задолженности (платежи по

которой ожидаются в течение 12 месяцев

после отчетной даты), краткосрочных

финансовых вложениях, денежных средствах,

прочих оборотных активах.

Понятия «резервный капитал» и «резервный фонд»

Капитал — это доля в активах компании, остающаяся после вычета всех обязательств, она отражает интересы ее собственников. Резерв — это что-либо на случай надобности. Резервы в бухгалтерском учете имеют отношение к активам, капиталу или обязательствам. Резервы, регулирующие оценку капитала, получили название капитальных резервов или фондов. Фонд в наиболее широком виде трактуется как целевые средства его владельцев, что подчеркивает целевой характер фонда (пенсионный, инвестиционный, развития производства и т.д.) и его тесную связи с лицами, вложившими средства (владельцами, собственниками, инвесторами и т.п.).

Резервный капитал — часть накопленной прибыли организации, зарезервированной на определенные цели. Эти средства идут на покрытие возможных убытков, непредвиденных расходов и обязательств. Его величина зависит в основном от полученного организацией финансового результата, а также от решения учредителей о его распределении и может изменяться из года в год. Поэтому резервный капитал является переменной частью собственного капитала хозяйствующего субъекта (п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

Нераспределенная прибыль откладывается в резерв для большей финансовой устойчивости. Образование резервного капитала препятствует распределению ликвидных средств между учредителями и, соответственно, оттоку их из организации. В то же время резервный капитал не является эквивалентом счетов ликвидных средств, ему нельзя противопоставить какой-либо определенный актив. Резервный капитал по своей природе является страховым, он гарантирует благосостояние участников (акционеров) и обеспечивает страховой барьер для кредиторов в случае, если на эти цели не хватает прибыли. Наличие такого финансового источника придает последним уверенность в погашении организацией своих обязательств.

В текущей хозяйственной деятельности за счет резервного капитала не могут быть списаны никакие расходы. Он может быть израсходован только при наступлении страхового случая, например, в случае получения убытка по результатам деятельности за отчетный год (балансового убытка).

В различных законодательных актах используются разные термины — «резервный капитал» (п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации») и «резервный фонд» (Федеральные законы от 26.12.1995 N 208-ФЗ «Об акционерных обществах» и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»), а в Инструкции по применению Плана счетов финансово-хозяйственной деятельности организаций — оба термина одновременно. В широком смысле резервный капитал и резервный фонд правомерно рассматривать в качестве синонимов, говорят, что эти понятия идентичны. В то же время употребление в нормативных документах разных терминов в отношении одной категории нельзя признать положительным фактом.

Образование резервного капитала может носить обязательный (по законодательству Российской Федерации) и добровольный (в соответствии с порядком, установленным учредительными документами) характер. Соответственно, его величина и порядок его образования определяются законодательством РФ или уставными документами организации.

Понятие капитала и резервов

Под капиталом следует понимать сумму собственных и заемных средств предприятия.

Под собственным капиталом понимают денежную оценку имущества компании, которое находится в ее собственности.

Капитал и резервы в балансе — это информационный блок, который состоит из 7 строк.

При исчислении собственного капитала получают разницу между стоимостью всего имущества в балансе (активами фирмы) и обязательствами компании.

Любая финансово-экономическая деятельность требует постоянного вложения капитала. Для капиталовложений с целью поддержания и расширения производственного процесса и повышения его эффективности, внедрения инноваций требуются инвестиции. Одной из основных задач финансового управления является развитие инвестиционного бюджета, поддержка и оптимизация инвестиций на привлечение финансовых ресурсов, оптимизация структуры капитала.

На выбор источников финансирования оказывают влияние различные факторы, среди которых — отрасль и масштабы деятельности предприятия, технологические особенности производственного процесса, спецификация выпускаемой продукции, работа с банковскими структурами, репутация на рынке и др.

Структура раздела «Капитал и резервы» бухгалтерского баланса, используемого предприятием, определяется всеми финансовыми активами, которые оказывают активное воздействие на конечный результат деятельности фирмы. Она влияет на показатели рентабельности активов и средств, формирует соотношение прибыли и риска в процессе развития предприятия.

Финансовая структура капитала и резервов в балансе — это структура основных источников средств, т. е. соотношение собственного и заемного капитала.

Финансовый капитал предприятия состоит из собственного и заемного.

Статья баланса «Капиталы и резервы» в виде собственного капитала состоит из стоимости уставного, резервного и добавочного капиталов. Кроме того, он включает в себя стоимость нераспределенной прибыли, полученной от ведения деятельности предприятием. Долговой капитал является кредиторской задолженностью предприятия физическим и юридическим лицам, в том числе банкам.

Резервы — это оценка и разъяснение отдельных статей бухгалтерского учета предприятия, направленных на покрытие расходов и платежей, подлежащих выплате.

Что такое резервный капитал в бухгалтерском учете?

Как известно, риск получения убытков всегда присутствует в бизнесе. Именно поэтому коммерческие структуры иногда создают для себя так называемую «подушку» финансовой безопасности.

Когда у предпринимательской организации возникает острая потребность в деньгах, а своевременное привлечение заемных средств оказывается проблематичным, наличие такого резерва становится фактором выживания. Для урегулирования подобных ситуаций собственники компании формируют специальный страховой фонд, являющийся составным элементом собственного капитала.

В бухучете юридического лица данный фонд называется резервным капиталом и отражается согласно правилам п. 69 Положения по ведению бухучета в РФ (Приказ Минфина РФ № 34н от 29.07.1998).

При этом в структуре резервного капитала принято различать резервы, которые создаются в соответствии с требованиями законодательства, и резервы, которые формируются согласно учредительной документации самой компании. Это предусмотрено содержанием бухгалтерского баланса (пассив), регламентированным ПБУ 4/99 (Положение утверждено Приказом Минфина РФ № 43н от 06.07.1999).

С какой целью создается резерв?

В чем основная цель создавания резервного капитала?

В коммерческих организациях его образуют для финансовой подстраховки на случай возникновения непредвиденных ситуаций.

Как правило, средства данного фонда предназначены для расходования предприятием в следующих целях:

- Покрытие убытков, полученных компанией. В данной ситуации резервный капитал используется, если нельзя задействовать иные источники возмещения.

- Погашение выпущенных облигаций (если компания является эмитентом долговых ценных бумаг).

- Выкуп акций собственной эмиссии, если компания – акционерное общество (АО). Речь может идти и о выкупе долей участия, если организация является обществом с ограниченной ответственностью (ООО).

- Выплата инвесторам причитающихся доходов. Средства резервного капитала могут быть направлены на эти цели, если прибыль, полученная фирмой, не позволяет профинансировать данные выплаты.

- Уплата дивидендов в пользу держателей (владельцев) привилегированный акций, эмитированных компанией.

- Своевременное выполнение организацией обязательств перед контрагентами и другими кредиторами, если иным способом такие обязательства погасить нельзя.

Необходимо уточнить, что средства резервного капитала не могут расходоваться фирмой для денежных выплат непосредственно. Это объясняется тем, что при создании данного фонда деньги обычно не резервируются под какие-то конкретные цели. Если резервный капитал используется организацией по назначению, это позволяет лишь только уменьшить величину её убытка (как вариант, увеличить сумму её прибыли), отражаемую бухучетом.

Следует, однако, учесть, что возможные (допустимые) направления расходования средств резервного капитала предопределяются организационно-правовой формой юрлица. Таким образом, в одних случаях фонд используется исключительно на цели, строго оговоренные нормами законодательства, а в других – для любых нужд, предусмотренных положениями учредительной документации компании.

Чтобы лучше разобраться в этом вопросе, нужно уточнить, какие организации должны создавать у себя резервный капитал по требованиям закона, а какие вправе делать это добровольно.

Как посчитать собственный капитал по балансу?

Для расчета собственного капитала часто используется простой традиционный метод: берется итог строки 1300 баланса.

Также для расчета собственного капитала может использоваться его среднегодовая величина:

СК = (СКнг + СКкг) / 2,

где:

СК — размер годового собственного капитала;

СКнг — размер собственного капитала (стр. 1300 баланса) на начало года;

СКкг — размер собственного капитала на конец года.

Совокупность активов компании за вычетом общих обязательств — это собственный капитал в балансе. Часто понятие собственного капитала используется наравне с понятием чистых активов. Международные стандарты финансовой отчетности обозначают собственный капитал как чистые активы (пп. 4.20–4.23 Концептуальной основы финансовой отчетности). Можно сказать, что чистые активы — это материальная база, которая при наступлении неблагоприятных условий для компании может быть использована для исполнения всех ее обязательств и гарантии защиты ее интересов.

Проще говоря, показатель стоимости чистых активов выражает стоимость имущества компании, которое остается при ее ликвидации или банкротстве после выполнения всех принятых на себя обязательств. Как посчитать чистые активы? Особенно этот вопрос актуален для акционерных обществ. На этапе создания компании ее чистые активы равны уставному капиталу. Универсальная формула расчета чистых активов по данным баланса выглядит следующим образом:

Чистые активы = Стр. 1600 – Задолженность учредителей в составе стр. 1230 +

Стр. 1530 – Стр. 1400 – Стр. 1500.

Формула расчета чистых активов установлена законодательно — приказом Минфина от 28.08.2014 № 84н. Согласно данному приказу объекты бухгалтерского учета, учитываемые на забалансовых счетах, при определении стоимости чистых активов к расчету не принимаются.

Величина чистых активов всегда должна быть больше уставного капитала компании. В этом случае деятельность компании считается успешной. Чем выше величина чистых активов, тем более рентабельна компания. Соответственно, отрицательная величина чистых активов говорит о неплатежеспособности общества и/или его долгах. По окончании каждого года акционерные общества и общества с ограниченной ответственностью сравнивают величину чистых активов с уставным капиталом. Увеличить чистые активы можно за счет увеличения уставного, резервного или добавочного капитала. Также можно провести переоценку основных средств и нематериальных активов по правилам, зафиксированным в ПБУ 6/01 «Учет ОС» (приказ Минфина России от 30.03.2001 № 26н) и ПБУ 14/2007 «Учет НМА» (приказ Минфина России от 27.12.2007 № 153н) соответственно.

Оценка собственного капитала — очень важный финансово-аналитический процесс. Если компания не имеет задолженности перед кредиторами, то величина ее имущества будет равна собственному капиталу.

Теперь вы знаете, как посчитать собственный капитал по балансу.

Собственный капитал: определение, формула, компоненты >

Собственный капитал (по англ . Shareholder’s equity или Stockholder’s equity) – это сумма капитала, предоставленного бизнесу его акционерами плюс прибыль, полученная от бизнес деятельности компании, за вычетом любых выплаченных дивидендов. На балансе капитал рассчитывается следующим образом:

Активы – Обязательства = Собственный капитал

Альтернативный расчет акционерного капитала:

Уставный капитал + Нераспределенная прибыль – Казначейские акции

Оба расчета приводят к тому же размеру собственного капитала. Эта сумма отображается в балансе, а также в отчете о собственном капитале.

Концепция собственного капитала важна для оценки объема средств, удерживаемых в бизнесе. Негативный баланс собственного капитала, особенно в сочетании с крупной долговой нагрузкой, является сильным индикатором предстоящего банкротства.

Компоненты

Собственный капитал включает следующие компоненты :

— Обыкновенные акции. Это номинальная стоимость обыкновенных акций, которая обычно составляет $ 1 за акцию.

— Добавочный капитал. Это дополнительная сумма, которую акционеры заплатили за свои акции сверх номинальной стоимости. Обычно размер добавочного капитала существенно превышает размер обыкновенных акций.

— Казначейские акции (по англ. Treasury stock)– сумма, уплаченная для выкупа акций у инвесторов. Сальдо счета является отрицательным .

— Нераспределенная прибыль (по англ. Retained earnings). Это совокупный объем прибыли и убытков за вычетом дивидендных выплат акционерам. Нераспределенная прибыль – это прибыль бизнеса, которая не была распределена в виде дивидендов акционерам, а вместо этого была направлена на инвестиции обратно в бизнес. Нераспределенная прибыль может быть использована, помимо прочего, для финансирования оборотного капитала, покупки основных средств или обслуживания долга.

Для расчета нераспределенной прибыли начальный баланс нераспределенной прибыли добавляется к чистой прибыли или убыткам, а затем вычитаются дивидендные выплаты. Результат публикуется в балансе и отдельном отчете о нераспределенной прибыли .

Формула нераспределенной прибыли выглядит следующим образом:

Нераспределенная прибыль на начало периода + Чистый доход / убыток – Дивиденды

Собственный капитал может упоминаться как балансовая стоимость бизнеса (или книжная стоимость , по англ . book value ), поскольку он теоретически представляет собой остаточную стоимость предприятия, если все обязательства исполнены за счет активов. Однако, рыночная стоимость и балансовая стоимость активов и обязательств не всегда совпадают .

Пример

По состоянию на 31 декабря 2021 года банк JP Morgan Chase имел общие активы в размере $2,533,600 млн . и общие обязательства в размере $2,277,907 млн .

Собственный капитал JP Morgan Chase :

$2,533,600 (активы) – $2,277,907 (обязательства) = $255,693

Полученное значение также можно найти в отчете об изменениях собственного капитала , где представлена разбивка по компонентам , включая

- привилегированные акции ($26,068 млн . )

- обыкновенные акции ($4,105 млн . )

- добавочный капитал ($90,579 млн .)

- нераспределенную прибыль ($177,676 млн . )

- накопленный прочий доход (-$140 млн . )

- Казначейские акции (- $42,595 млн .)

$26,068 + $4,105 + $90,579 + $177,676 – $140 – $42,595 = $255,693

Стоимость капитала в размере $255,693 млн . представляет собой сумму, оставшуюся у акционеров, если теоретически JP Morgan Chase погасит все свои обязательства.

Выводы

Собственный капитал используется в фундаментальном анализе для определения значений коэффициентов, таких как отношение долга к собственному капиталу (D ebt to equity ) и рентабельность собственного капитала (ROE) .

Краткая характеристика и состав капитала предприятия

Капитал организации может быть денежным (т. е. в денежном выражении, в деньгах) либо реальным, подразумевающим свое выражение в средствах производства. Этот подход признается наиболее оптимальным в отношении капитала.

Как принято, денежный капитал (ДК), проще говоря, деньги используются организацией для целей закупки средств производства. При этом денежные средства, которые идут на обеспечение хоз. деятельности, могут быть как собственными, так и заемными. Характеризуя собственный капитал с этой стороны, следует отметить, что:

- под ним подразумевают денежную оценку имущества, собственником которого является предприятие;

- к учету его принимают как разницу между балансовой стоимостью данного имущества и обязательствами, имеющимися у предприятия на этот момент;

Важно! К стоимости имущества причисляют помимо прочего и невостребованные с должников суммы. в его составе учитывают разные источники, как-то: прибыли от результатов своей деятельности, уставной, складочный капитал, а также взносы с пожертвованиями

в его составе учитывают разные источники, как-то: прибыли от результатов своей деятельности, уставной, складочный капитал, а также взносы с пожертвованиями.

Таким образом, состав своего капитала включает суммы: уставного, резервного, добавочного капитала (УК, РК и, соответственно ДК), а также нераспределенную прибыль (НП) и целевое финансирование.

Собственный капитал (сокращенно далее также – СК) дает право на участие в управлении организацией. Источники его формирования могут быть внешними и внутренними, а ключевым направлением его финансирования являются долговременные активы. Между тем конкретные сроки с условиями оплаты, возврата по нему не определены.

Ведение учета резервного капитала на счете 82 (проводки)

Резервный капитал – счет, на котором он учитывается, мы детально рассмотрим далее – в обязательном порядке должны создавать все акционерные общества. Рассмотрим отражение операций с резервным капиталом в бухучете.

Характеристика счета 82

Отчисления в резервный капитал — проводки

Проводки при использовании резервного капитала

Итоги

Характеристика счета 82

Учет резервного капитала (далее — РК) ведется при помощи счета 82, предназначенного для сбора всех сведений о состоянии и движении данного вида капитала.

Для учета формирования резервного капитала счет 82 корреспондирует со счетом 84. В частных случаях счет 82 корреспондирует со счетом 75, например, при формировании РК в некоммерческих организациях и агропредприятиях. С целью отражения операций по использованию накопленного резервного капитала счет корреспондирует со счетами 66 (67).

Изучая особенности счета 82, можно составить такую его характеристику. Это счет:

- пассивный, поскольку с его помощью учитываются источники имущества предприятия; РК является одной из составных частей капитала акционерного общества и, как и все источники для активов, отражается в пассиве баланса;

- балансовый, потому что его показатели отражены в бухгалтерском балансе;

- фондовый, поскольку он предназначен для учета принадлежащих АО источников формирования средства — капитала общества;

- основной, потому как он предназначен для контроля за состоянием и движением источников образования имущества общества (в данном случае).

Об источниках формирования капитала можно прочитать в нашей статье «Основные источники формирования собственного капитала».

Отчисления в резервный капитал — проводки

Существует несколько основных способов отображения возможностей, используемых для того, чтобы пополнить РК (рассмотрим их вместе с проводками по резервному капиталу):

- За счет нераспределенной прибыли (по нормам п. 1 ст. 35 закона от 26.12.1995 № 208-ФЗ до достижения размера РК, утвержденного уставом АО, размер производимых каждый год отчислений не может быть меньше, чем 5% от прибыли после уплаты налогов (чистой)): Дт 84 Кт 82.

- Путем внесения взносов пайщиками, участниками некоммерческих организаций и агропредприятий: Дт 75-3 Кт 82 (на субсчете 75-3, как правило, отображаются прочие расчеты с акционерами (учредителями)).

Как видно из представленных выше проводок, пополнение резервного капитала счета 82 показывается по кредиту.

Проводки при использовании резервного капитала

Использование средств резервного капитала счета 82 отображается по дебету, что характерно для пассивных бухсчетов. Для АО предусмотрено лишь целевое расходование средств РК (абз. 3 п. 1 ст. 35 закона № 208-ФЗ):

- Погашение выпущенных АО облигаций — Дт 82 Кт 66 (67) — производится за счет РК в случае нехватки других средств у общества. При этом указанная выше проводка лишь нарастит долги по облигациям, поскольку РК является не имуществом, а всего лишь источником.

- Выкуп выпущенных акций — Дт 82 Кт 81. В этом случае РК, скорее, играет роль источника покрытия убытков от операций по выкупу ценных бумаг, поскольку для фактического выкупа своих акций нужны всё же деньги (активы), а не источники. Поэтому несмотря на то, что данная проводка применяется на практике, лучше вместо счета 82 использовать в таких проводках денежные бухсчета.

- Покрытие полученных убытков — Дт 82 Кт 84. В бухучете эта операция расценивается как событие, происходящее после даты отчета. Механика этой операции такова: по итогам рассмотрения на основании подп. 12 п. 1 ст. 65 закона № 208-ФЗ наблюдательным советом принимается решение о покрытии возникших убытков за счет РК.

Итоги

Все проводимые операции, связанные с изменением резервного капитала на счете 82, отображаются как по кредиту, так и по дебету. Поступление средств (пополнение РК) показано по кредиту этого счета, а использование средств — по дебету.

Согласно утвержденному Минфином Плану счетов предполагается, что счет «Резервный капитал» корреспондирует лишь со счетами 66 (67) и 84. В ряде случаев практикуется использование проводки со счетом 75 при формировании РК из взносов пайщиков, учредителей НКО.

Больше информации по вопросу применения бухсчетов вы найдете в нашей статье «Инструкция к плану счетов бухгалтерского учета на 2015 год».

Подписаться