Зачем нужен уставный капитал в ооо

Содержание:

Хозяйственные операции, отражающиеся проводкой Дебет 80 Кредит 80

1. Транзакции, отражающие случаи коррекции структуры уставного капитала в АО.

Если АО уже внесено в реестр, то для фиксации сформированного учредительного капитала делается такая запись: Дт 75.1 «Расчеты по вкладам в уставный (складочный) капитал» Кт 80.1 «Объявленный капитал».

После полной оплаты акций запись будет выглядеть следующим образом: Дт 80.2 «Подписной капитал» Кт 80.3 «Оплаченный капитал».

Процедура выкупа акций у акционеров знаменуется следующей записью по субсчетам: Дт 80.3 «Оплаченный капитал» Кт 80.4 «Изъятый капитал».

Обратная запись производится, когда реализуются акции компании, ранее купленные у акционеров. Выглядит она так: Дт 80.4 «Изъятый капитал» Кт 80.3 «Оплаченный капитал».

Следует отметить, что проводки подобного характера допустимы и в бухгалтерском учете ООО. Не пригодится им только субсчет «Подписной капитал».

2. Конвертация привилегированных акций в обыкновенные.

https://www.youtube.com/watch?v=ytcreatorsen-GB

3. Смена участников организации.

В тех случаях, когда 1 из участников продает свою долю в обществе, суммарный объем капитала не меняется. Но поскольку анализ движений по уставному капиталу ведется по каждому учредителю, бухгалтерия записывает, как меняется состав участников, таким образом: Дт 80.3 «Оплаченный капитал», «Участник 1» Кт 80.3 «Оплаченный капитал», «Участник 2».

4. Уставный капитал производственного кооператива.

В обстоятельствах, когда коллективный фонд такого формирования распределяется между его участниками (новыми или прежними), сумма распределенных частей фонда записывается в бухучете так: Дт 80.2 «Коллективный фонд» Кт 80.1 «Паевой фонд».

Поскольку добавочный капитал — это собственные средства фирмы, а они по общим правилам учета относятся к пассивам организации, следовательно, ведение учета добавочного капитала должно осуществляться в разрезе пассивного счета.

При составлении бухгалтерской отчетности компании на какую-либо определенную дату значение добавочного капитала также подлежит отражению в составе собственных средств фирмы. Для этого в балансе существует строка 1350 «Добавочный капитал без переоценки». В ней следует указать величину добавочного капитала, исключив из нее сумму выявленной положительной переоценки (дооценки) ОС.

Как это сделать на практике? Необходимо из общего сальдо по кредиту счета 83 вычесть величину, приходящуюся на выявленную ранее совокупную дооценку внеоборотных активов фирмы.

Сумма переоценки ОС, в свою очередь, фиксируется в другой строке баланса, а именно в строке 1340.

О том, какие аспекты важно знать бухгалтеру при ведении учета иных частей собственного капитала компании, см. в статье «Порядок учета собственного капитала организации (нюансы)». На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован

При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают

На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован. При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают.

Рассмотрим такие ситуации.

Уменьшение УК

Уменьшение УК может понадобиться:

- При изменении организационно-правовой формы юрлица на ту, при которой допустима меньшая величина УК.

- Принятии решения собственников об этом.

- Наличии непроданных в течение года акций или долей, выкупленных ПАО, АО или ООО. Учет таких акций (долей) ведется на счете 81. При выкупе их обществом возникает проводка Дт 81 Кт 50, 51, 52, 75.

- Ситуации, когда величина ЧА 2 года подряд (для ПАО, АО или ООО) или по итогам прошедшего года (для ГУП и МУП) оказывается меньше величины УК.

- Невозможности выплаты выбывающему участнику ООО реальной стоимости его доли из-за недостаточности для этого разницы между ЧА и УК.

Нельзя уменьшить УК, если в результате этого он окажется меньше его минимально возможной величины на день:

- представления документов на регистрацию изменений по величине УК в уставе, если решение об уменьшении является инициативой собственников;

- регистрации юрлица, если необходимость уменьшения УК вызвана требованиями законодательства.

Обязательными предварительными условиями уменьшения УК являются информирование об этом ИФНС и двукратная (в течение месяца) публикация этой информации для оповещения кредиторов, у которых в такой ситуации возникает право досрочного требования оплаты долга. ПАО и АО должны зарегистрировать в ФСФР конвертацию акций или погашение части их количества.

Важным моментом при добровольном уменьшении УК является контроль за тем, чтобы в результате него ЧА не оказались меньше УК.

Уменьшение осуществляется следующими способами (с соответствующими бухгалтерскими проводками):

- Выбытие участника и уменьшение УК на его долю (в ООО и ХТ): Дт 81 Кт 75 (в ООО, где фактически происходит выкуп доли) или Дт 80 Кт 75 (в ХТ, где просто уменьшается складочный капитал).

- Уменьшение существующих долей с возвратом части их суммы участникам (в ООО, ГУП, МУП, ХТ): Дт 80 Кт 75.

- Уменьшение существующих долей с увеличением суммы нераспределенной прибыли (в ООО, ГУП, МУП, ХТ): Дт 80 Кт 84.

- Уменьшение УК на стоимость не проданных в течение года после выкупа обществом акций или долей (в ПАО, АО, ООО): Дт 80 Кт 81.

- Сокращение количества находящихся в обращении акций за счет их выкупа (в ПАО и АО): Дт 81 Кт 50 (51, 52, 75). И последующая их ликвидация: Дт 80 Кт 81.

- Уменьшение номинала акций с возвратом разницы акционерам (в ПАО и АО): Дт 80 Кт 75. При этом, так же как и при увеличении номинала, осуществляется замена акций.

- Уменьшение номинала акций с увеличением суммы нераспределенной прибыли (в ПАО и АО): Дт 80 Кт 84. Акции также заменяют на аналогичные документы с другим номиналом.

Размер выплачиваемой участникам и акционерам разницы в величине вклада должен быть не больше той суммы, на которую уменьшают УК. Такую выплату нельзя сделать, когда:

- УК не оплачен;

- у юрлица имеются признаки банкротства;

- не выплачены или выплачены не полностью дивиденды, уже объявленные обществом;

- не выкуплены доли или акции, в отношении которых есть требование об их выкупе.

Принимая решение об уменьшении УК в добровольном порядке, участники (акционеры) могут одновременно решить, что сумма уменьшения им выплачена не будет. Тогда у юрлица, уменьшающего УК, возникнет доход, и в проводках по начислению задолженности перед участниками (Дт 80 Кт 75) счет 75 заменится на 91.

Возможен также вариант отказа участников (акционеров) от получения причитающихся им сумм уменьшения УК после того, как они им начислены. В этом случае после проводки Дт 80 Кт 75 будет сделана проводка Дт 75 Кт 91 в отношении лиц, отказавшихся от получения начисленных выплат. В части этих сумм у юрлица, уменьшающего УК, также появится доход.

Налоговые последствия уменьшения УК для разных налоговых режимов подробно описаны в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе и переходите в материал.

Где отражается уставный капитал в отчетности?

Показатели по счету 80 используются:

- При заполнении бухгалтерского баланса. Строка 1310 баланса соответствует величине уставного капитала.

- Заполнении отчета о движении капитала.

В поле 3100 отражаются данные за год, предшествующий тому, что был до отчетного. Например, если отчет за 2021 год, то показывается кредитовое сальдо на 31.12.2015.

В следующих полях отражаются данные за год, предшествующий отчетному:

1. Кредитовый оборот: 3210-3213 — увеличение капитала (сейчас и далее — только по счету бухгалтерского учета уставного капитала); 3214 — кредитовый оборот в рамках корреспонденций со счетом 75.1 (дополнительный выпуск акций); 3215 — кредитовый оборот со счетами 83 или 84; 3216 — сальдо по кредиту при реорганизации предприятия.

2. Дебетовый оборот: 3220–3223 — уменьшение капитала; 3224 — дебетовый оборот со счетами 75 или 84; 3225 — дебетовый оборот со счетом 81; 3226 — сальдо по кредиту при реорганизации предприятия.

Показатель по строке 3200 — сумма строк 3100 и 3210 минус показатель по строке 3220.

В нижеуказанных полях отражены данные за отчетный год:

1. Кредитовый оборот: 3310–3313 — увеличение капитала; 3314 — кредитовый оборот по счету 75.1; 3315 — кредитовый оборот по счетам 83 или 84; 3316 — сальдо по кредиту на счете присоединенной фирмы. 2. Дебетовый оборот: 3320 — уменьшение капитала; 3324 — дебетовый оборот со счетами 75 или 84; 3325 — дебетовый оборот со счетом 81; 3326 — сальдо по кредиту на счете выделенной фирмы.

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320. ***

Уставный капитал формируется на счете 80. По кредиту показывается его увеличение, по дебету — уменьшение. Обороты и сальдо по счету учитываются при расчете показателей для бухгалтерской отчетности.

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Порядок внесения денег в УК ООО

Внести свой вклад в уставный капитал должен каждый учредитель общества. При этом установлен максимальный срок, который в соответствии со ст.16 Закона №14-ФЗ равен 4 месяцам.

Данный период отсчитывается с момента, когда организация прошла гос.регистрацию в налоговом органе.

Договором об учреждении организации данный срок может быть уменьшен.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Далее долю можно перераспределить между остальными участниками, продать ее либо погасить с уменьшением размера уставного капитала.

Кроме того, общество может заранее предусмотреть штрафы за неуплату взноса в срок, прописав неустойку в договоре об учреждении организации.

Если учредитель решает внести взнос в УК ООО в виде наличных денег, то вносимая в кассу сумма не должна быть ниже номинальной стоимости доли, отраженной в учредительных документах.

Важно, что вносить через кассу взнос в иностранной валюте не допускается. Данный вклад будет признан незаконным, а организации будет назначен штраф за незаконную операцию – от ¾ до 1 размера внесенной наличной суммы в валюте

Валютные средства в качестве вклада в уставный капитал могут быть приняты ООО только на специальный валютный счет с переводом в бухгалтерском учете в российские рубли по курсу ЦБ РФ.

Процедура внесения в кассу наличных денег в качестве оплаты взноса в УК обязательно сопровождается оформлением приходного кассового ордера.

Для оформления обычно используется типовая форма приходника КО-1. Отрывная часть ПКО (квитанция) передается лицу, внесшему взнос через кассу, в качестве подтверждения оплаты стоимости своей доли.

Наличные денежные средства, внесенные в кассу общества, организация может тратить на нужды компании, использовать ее в качестве стартового капитала.

Например, можно приобрести материалы, товары, станки, мебель, оплатить аренду за помещение, выплатить зарплату сотрудникам.

Также наличные деньги кассы можно перевести в безналичный вид, сдав их в банк на расчетный счет компании.

Внесение взноса наличными через кассу автоматически требует ведения кассовой дисциплины и проведения необходимых записей в кассовых учетных документах – кассовой книге, журналах.

Нужно ли пробивать чек ККТ?

Вклад в уставный капитал наличными не влечет за собой необходимость использования контрольно-кассовой техники и пробивания кассового чека.

Достаточно оформить приходный кассовый ордер и на его основании выполнить учетные записи в кассовых документах – прежде всего, в кассовой книге КО-4.

Образец оформления приходника (ПКО)

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Для оформления применяется типовой бланк приходника – КО-1, в котором есть две части: сам ордер и квитанция к нему.

Квитанция – это отрывная часть, в ней данные повторяют информацию из самого приходника.

Сам ордер остается в компании и служит основанием для отражения операции по кассе в кассовой книге, а также для отражения бухгалтерской проводки.

Квитанция выдается учредителю, внесшему деньги в кассу, и служит подтверждением оплаты доли. Чек пробивать не нужно.

В приходном кассовом ордере нужно прописать следующую информацию:

- наименование ООО и его ОКПО;

- номер ордера и дата оформления – должна соответствовать дате внесения денег в кассу;

- дебет – 50 – счет учета наличных денег;

- кредит – 75.1 – счет учета расчетов с учредителями;

- сумма – цифрами прописывается внесенная в кассу сумма денег;

- принято от – ФИО учредителя или название юридического лица, если учредитель – это организация;

- сумма – прописью повторяется внесенная сумма;

- подписи главного бухгалтера и кассира.

Бухгалтерский учет и проводки

Изначально задолженность учредителя ООО перед обществом фиксируется по кредиту счета 75.1 проводкой Дт 75.1 Кт 80. Сумма, отраженная по кредиту счета 80, представляет собой общую сумму уставного капитала, указанную в уставе организации.

Оплата взноса наличными отражается по кредиту счета 75.1 в корреспонденции со счетом учета наличных средств – 50.

При внесении вклада в кассу оформляется приходник КО-1, на основании которого, в свою очередь, бухгалтер отражает проводку:

Дт 50 Кт 75.1 – оплата доли в уставном капитале наличными деньгами.

Счет 03 — для чего нужен

Счет 03 называется «Доходные вложения в материальные ценности». На нем бухгалтеры ведут учет поступлений и выбытий таких активов

Важное условие — материальная форма. Нематериальные активы на счете 03 учитывать нельзя

Не путайте счет 03 со счетом 01. Они похожи, но предназначены для разных целей. На счете 01 ведут учет основных средств, которые компания купила, чтобы использовать для производства товаров, выполнения работ, оказания услуг или управления этими процессами. Дополнительной целью покупки может быть сдача в аренду или лизинг.

На счете 03 можно учитывать только те объекты, на которых бизнес будет зарабатывать путем сдачи в аренду или лизинг другим фирмам. Если объект используется в производственном процессе, то отправляется на счет 01. Бухгалтер вместе с руководством сами решают, на каком счете учесть основное средство.

Нормативная база

Использование счета осуществляется в соответствии с нормативно-правовой базой Российской Федерации, которая содержит в себе большое количество документов:

- правительственные и ведомственные постановления;

- приказы;

- соглашения, составленные между предприятием и партнерами;

- локальные акты и нормативы;

- инструкции и положения законодательства, связанные с функционированием добавочного капитала.

Несоблюдение бухгалтером и другими сотрудниками этих правовых норм влечет за собой административную и уголовную ответственность. Как показывает практика, законодательство в этом отношении является строгим.

Учет уставного капитала в ООО

Перед открытием организации руководство самостоятельно определяет начальную величину УК с учетом минимального значения — 10 000 рублей.

Отражение показателя в бухгалтерской отчетности происходит в строке 1310 бухгалтерского баланса и в Отчете об изменениях капитала.

Поскольку образование УК – это хозяйственная операция, то для формирования проводки используется принцип двойных счетов, то есть Дебет и Кредит. При увеличении УК счет 80 будет идти по кредиту, при уменьшении – по дебету.

| № | Операция | Д-т | К-т |

| 1 | Формирование УК | 75-1 | 80 |

| 2 | Внесение вкладов участников в УК | 50 (51, 10, 08…) | 75-1 |

Счет 75 применяется для отражения операций, связанных с учетом расчетов с участниками организации. Дебет 75 отражает долг участника перед предприятием, выступая показателем дебиторской задолженности, относящейся к категории активов.

При увеличении показателя по Дебету можно говорить о правильном внесении суммы. При этом величину УК отражают по кредиту счета 80. У пассивных счетов обычно кредитовое сальдо, но данный порядок может меняться на основании поправок, вносимых в распоряжения.

Что такое уставный капитал?

Уставный капитал (УК) — это сумма средств, которую участники общества готовы внести на начальном этапе развития организации для дальнейшего использования в деятельности предприятия.

Перед открытием фирмы и ее регистрацией в налоговой учредители общества решают, какой будет размер капитала, а также определяют размер доли в УК каждого участника.

Далее после начала деятельности участники общества обязаны будут внести взносы в уставный капитал в зависимости от установленного размера доли в виде денежных средств (наличных или безналичных), материальных, товарных ценностей, основных средств, оборудования, нематериальных активов и т.д.

В процессе внесения вкладов пассив «Уставный капитал» превращается в актив «Деньги, имущество, ценности».

Зачем он нужен?

Уставный капитал несет несколько важных функций:

- Формирует стартовый капитал для дальнейшей деятельности фирмы — внесенные средства используются организацией для работы и развития. Чем выше УК, тем больше возможностей у организации на начальном этапе.

- Определяет размер доли каждого учредителя, в соответствии с которой они будут получать прибыль от деятельности фирмы в дальнейшем.

- Показывает для кредиторов и контрагентов тот минимальный размер средств, которые они смогут вернуть в случае возникновения проблем при сотрудничестве. Учредители отвечают по долгам организации в рамках величины своей доли. Чем больше УК, тем выше надежность у компании.

Размер УК

Величина уставного капитала определяется учредителями самостоятельно, но с учетом установленных минимальных ограничений.

В общем случае минимальный размер УК составляет 10 000 руб. Эта та наименьшая сумма, которую должны внести участники общества, чтобы начать вести бизнес.

Для некоторых категорий юридических лиц минимальный размер уставного капитала увеличен:

- 100 000 руб. — частная охрана;

- 100 000 000 руб. — тотализаторы;

- 300 000 000 руб. — банки;

- 120 000 000 руб. — страховые компании;

- 80 000 000 руб. — производители крепких алкогольных напитков.

Взносы в УК

Если фирма образована одним лицом, то оно обязан передать всю сумму уставного капитала, указанную в Уставе общества, в распоряжение организации — этот факт должен быть отражен в бухгалтерском учете предприятия с помощью проводки.

Если учредителей несколько, то в учредительных документах прописывается размер доли в УК для каждого участника, которую они должны передать в установленный срок для нужд организации.

Взносы в уставный капитал учредители могут не вносить сразу. По последним изменениям участникам общества отводится на это 4 месяца с момента регистрации юридического лица, дата которого отражается в свидетельстве, выданном налоговым органом.

Иной (меньший) срок может быть оговорен в договоре об учреждении организации.

Если в течение 4-х первых месяцев работы фирмы учредитель не вносит свой вклад, то его доля переходит в пользу организации и может быть распределена между остальными участниками или продана другому лицу. Данное решение принимается на общем собрании общества.

Вклады в уставный капитал могут иметь любую форму:

- наличные деньги, вносимые в кассу (если это иностранная валюта, то она пересчитывается в российские рубли по курсу ЦБ РФ на дату взноса);

- безналичные деньги, перечисляемые на расчетный счет;

- товары;

- материалы;

- оборудование;

- нематериальные активы и пр.

Стоимость неденежных взносов определяется в рублях, исходя из среднерыночных цен. Для дорогостоящих ценностей могут быть привлечены сторонние оценщики.

Есть ли субсчета

По этому счету используются следующие субсчета, детализирующие основные бухгалтерские операции:

- 83-1 – фонд переоценок, в процессе возникновения которых составляется запись Дт 01 (4, 7, 8, 10, 16, 41, 43, 45) Кт 83-1.

- 83-2 – эмиссионные поступления. В рамках этого счета действия появляются при реализации акций АО по стоимости, которая превышает номинальный показатель.

- 83-3 – курсовые разницы, появляющиеся в ходе формирования уставного капитала.

- 83-4 – запись отражает фонд пополнения собственных ОС, которые сформированы посредством отчислений 6% величины валового дохода. При этом часто записывается проводка Дт 90 Кт 83-4.

- 83-5 – фонд накопления. Его формирования осуществляется тогда, когда средства фонда применяются в деятельности организации. Содержание операции выглядит следующим образом: Дт 84 Кт 83-5.

- 83-6 – фонд использованных целевых средств. В данном случае имеет место быть корреспонденция Дт 86 Кт 83-6.

Счет, как можно заметить, имеет богатую и разнообразную структуру, поэтому подразумевает возможность составления большого количества записей.

Бухгалтерский учет вклада в УК

Учредители общества обязаны вносить свой взнос в уставный капитал при образовании общества. Взнос может принимать форму основного средства — долгосрочно эксплуатируемого актива с целью получения прибыли.

Такие объекты следует принимать проводкой в дебет счета 01 с последующим постепенным переносом стоимости ОС в расходы организации с помощью ежемесячной амортизации. Проводка по оприходованию объекта выполняется на сумму первоначальной стоимости объекта.

В случае внесения основного средства в виде взноса в уставный капитал первоначальную стоимость составляет денежная оценка стоимости актива.

Главная задача при поступлении имущества в счет погашения долга по вкладу в УК — правильно определить ту стоимость, по которой он будет оприходован.

Данный показатель устанавливается при сборе всех участников общества, решение должно быть одобрено всеми учредителями единогласно.

Причем обязательное требование — заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 руб., что характерно для внеоборотных активов — данное требование прописано в Законе об ООО.

Однако новая редакция ст.66.2 ГК РФ требует привлечения независимого эксперта без привязки к стоимости для всех вкладов в уставный капитал, вносимых в неденежном виде.

Во избежание несоблюдения гражданского кодекса, рекомендуется привлекать оценщиков для всех поступаемых от учредителей имущественных объектов.

Проводки по отражению поступления ОС от учредителя

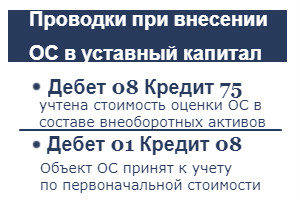

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Счет 75 отражается взаиморасчеты с учредителями: дебет показывается начисление взноса, подлежащего внесению в уставный капитал, кредит — фактически произведенные вклады. Задолженность по вкладу в УК показывается с помощью проводки Д75 К80 на сумму взноса учредителя.

После подготовки объект приходуется проводкой Д01 К08 в состав основных средств.

Дальнейшее начисление амортизации отражается ежемесячной проводкой Д20 К02.

Таблица с проводками:

|

Операция |

Дебет |

Кредит |

| Отражен долг по взносу учредителя в УК общества |

75 |

80 |

| Учтена оцененная стоимость основного средства в качестве вклада в УК в составе вложений во внеоборотные активы |

08 |

75 |

| Отражено оприходование полученного от учредителя основного средства |

01 |

08 |

Внесение объекта, бывшего в эксплуатации

Учредителем ООО или иного общества может быть как организация, так и физическое лицо. Основное средство вправе внести в качестве своего вклада лицо с любым статусом. Однако будут некоторые особенности установления срока полезного использования для актива, бывшего в употреблении, в зависимости от источника его поступления.

Срок полезного использования ОС, внесенного в уставный капитал общества, определяется согласно классификация внеоборотных активов. Если основное средство ранее эксплуатировалась, то можно учесть срок фактической работы на день поступления, если учредитель — юридическое лицо или ИП. При этом СПИ уменьшится на то число месяцев, на протяжении которых объект был в употреблении.

Пример учета взноса от участника

Условия примера:

Один из учредителей ООО внес в качестве взноса в уставный капитал токарный станок.

Участники общества совместно оценили стоимость данного актива в размере 540000 руб., что сопоставимо с результатами оценочной процедуры независимого эксперта.

Проводки для примера:

|

Сумма,руб. |

Хоз.операция | Дебет счета |

Кредит счета |

|

540000 |

Отражена задолженность по вкладу учредителя в уставный капитал |

75 |

80 |

|

540000 |

Стоимость станка по результатам оценки включена в состав вложений во внеоборотные активы |

08 |

75 |

|

540000 |

Оприходован станок в составе основных средств |

01 |

08 |

Если компания не хочет, чтобы ее учредители вносили свои взносы в капитал общества имуществом, необходимо данный момент прописать в Уставе общества.

При внесении участником вклада в УК в виде основного средства необходимо провести оценку его стоимости, причем результат оценки нужно согласовать с независимым оценщиком. Не допустимо завышать этот показатель.