Ведение учета добавочного капитала на счете 83 (проводки)

Содержание:

Использование добавочного капитала: спорные моменты

Помимо общеустановленных случаев использования добавочного капитала, которые на практике особых споров не вызывают, существуют также несколько противоречивых ситуаций.

В практике у многих компаний хоть раз за несколько лет образуются убытки. При этом среди специалистов тех фирм, в которых сформирован ДК, очень часто возникают расхождения во мнениях по следующему вопросу: можно ли за счет ДК покрыть образовавшиеся убытки прошлых лет?

С одной стороны, можно предположить, что поскольку действующее законодательство такое направление расходования средств добавочного капитала прямо не предусматривает, то использовать в целях покрытия убытков его нельзя.

С другой стороны, прямого запрета так поступать действующее гражданское, бухгалтерское и налоговое законодательство не содержит. Контролирующие органы отмечали лишь, что нельзя покрыть убытки за счет той части ДК, которая соответствует сумме дооценки ОС (письмо Минфина РФ от 21.07.2000 № 04-02-05/2).

Возникают споры на практике и вокруг другой ситуации. Как было указано выше, с помощью ДК можно частично увеличить уставный капитал. Однако сам добавочный капитал складывается из разных по своей экономической природе средств. Возникает вопрос: любые ли части ДК могут увеличивать уставный? Ведь в состав ДК могут входить, к примеру, суммы положительной переоценки объектов ОС, фактически не образующие реальный приток денежных средств в фирме.

С одной стороны, ПБУ 6/01 разрешает использовать величину выявленной переоценки либо на покрытие выявленной впоследствии уценки ОС, либо на увеличение нераспределенной прибыли фирмы (если ОС выбывает). Можно ли внести добавочный капитал в этой части в счет увеличения уставного капитала, в ПБУ не указано.

В то же время законодатель не ограничивает право организации использовать добавочный капитал на увеличение уставного в зависимости от того, какую именно природу имеют отдельные части ДК. К тому же контролирующие органы также не выделяют каких-либо исключений в норме, разрешающей увеличивать уставный капитал компании за счет добавочного (письмо УФНС России по г. Москве от 01.04.2005 № 20-12/21866).

Поэтому представляется, что организация вправе самостоятельно решать, какие именно части из ДК должны быть направлены на увеличение уставного.

Порядок формирования и использования добавочного капитала при переоценке основных средств

Порядок формирования и использования добавочного капитала при переоценке основных средств установлен п. 15 ПБУ 6/01. Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал, за исключением следующего случая. Если сумма дооценки равна сумме уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, то дооценка зачисляется в финансовый результат в качестве прочих доходов.

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 83. Одновременно подлежит пропорциональному изменению амортизация путем бухгалтерской проводки по дебету счета 83 и кредиту счета 02 «Амортизация основных средств».

Пример 1.

Организация проводит переоценку объекта основных средств, результат которой отражается в учете по состоянию на 01.01.2016. Ранее объект подвергался переоценке путем его уценки с отнесением на финансовый результат: по счету 01 – 14 854,04 руб., по счету 02 – 2 970,81 руб. Без учета текущей переоценки восстановительная стоимость объекта составляет 120 175,16 руб., амортизация – 24 029,19 руб. Согласно ведомости переоценки на 01.01.2016 сумма дооценки по счету 01 составляет 30 043,79 руб., по счету 02 – 6 007,3 руб.

В бухгалтерском учете организации будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.12.2015 |

|||

|

Отражена сумма дооценки объекта основных средств в пределах ранее произведенной уценки |

01 |

91-1 |

14 854,04 |

|

Отражена корректировка в пределах ранее произведенной уценки |

91-2 |

02 |

2 970,81 |

|

Отражена сумма дооценки объекта основных средств сверх ранее произведенной уценки (30 043,79 – 14 854,04) руб. |

01 |

83 |

15 189,75 |

|

Отражена корректировка амортизации сверх ранее произведенной уценки (6 007,3 – 2 970,81) руб. |

83 |

02 |

3 036,49 |

Сумма уценки объекта основных средств относится в уменьшение добавочного капитала, если таковой сформирован за счет дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки в предыдущие отчетные периоды, относится на финансовый результат в качестве прочих расходов.

Изменение стоимости объекта при уценке в пределах предыдущей дооценки отражается по дебету счета 83 в корреспонденции со счетом 01. Одновременно подлежит уменьшению амортизация в пределах предыдущей дооценки путем бухгалтерской проводки по дебету счета 02 и кредиту счета 83.

Пример 2.

Предприятие провело уценку объекта основных средств, результат которой отражается в учете по состоянию на 01.01.2017. Ранее объект подвергался переоценкам, сальдо на добавочном капитале составляет 12 153,26 руб., в том числе по счету 01 – 15 189,75 руб., по счету 02 – 3 036,49 руб. Без учета текущей переоценки восстановительная стоимость объекта составляет 150 218,95 руб., амортизация – 52 569,33 руб. Согласно ведомости переоценки на 01.01.2017 сумма уценки по счету 01 составляет 9 013,14 руб., по счету 02 – 3 154,16 руб.

В бухгалтерском учете предприятия сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

31.12.2016 |

|||

|

Отражена сумма уценки объекта основных средств в пределах ранее произведенной дооценки |

83 |

01 |

9 013,14 |

|

Отнесена на добавочный капитал уценка амортизации в пределах ранее произведенной дооценки |

02 |

83 |

3 154,16 |

При выбытии объекта основных средств сумма его дооценки переносится с добавочного капитала в нераспределенную прибыль организации.

Пример 3.

Предприятие продало объект основных средств за 82 600 руб., в том числе НДС – 12 600 руб. Текущая (восстановительная) стоимость объекта – 141 205,81 руб., амортизация – 67 065,9 руб. На добавочном капитале числится результат переоценки объекта в сумме 6 294,28 руб. Передача объекта покупателю состоялась 12.10.2017, денежные средства получены 16.10.2017.

В бухгалтерском учете предприятие сделает следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

12.10.2017 |

|||

|

Списана амортизация объекта основных средств |

02 |

01 |

67 065,9 |

|

Списана остаточная стоимость объекта основных средств (141 205,81 – 67 065,9) руб. |

91-2 |

01 |

74 139,91 |

|

Признана выручка от продажи основного средства |

62 |

91-1 |

82 600 |

|

Начислен НДС |

91-2 |

68 |

12 600 |

|

Списана сумма дооценки в связи с выбытием объекта |

83 |

84 |

6 294,28 |

|

16.10.2017 |

|||

|

Получены денежные средства от продажи |

51 |

62 |

82 600 |

|

31.10.2017 |

|||

|

Признан убыток от продажи в составе заключительных оборотов |

99 |

91-9 |

4 139,91 |

Использование добавочного капитала

Согласно Инструкции по применению Плана счетов суммы, отнесенные в кредит счета 83 «Добавочный капитал», как правило, не списываются. Дебетовые записи по нему могут иметь место лишь в случаях:

-

погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки;

-

направления средств на увеличение уставного капитала;

-

распределения сумм между учредителями организации.

В Письме Минфина России от 08.07.2015 № 07-01-06/39234 отмечается, что случаи, в которых могут иметь место дебетовые записи по счету 83, перечислены в Инструкции по применению Плана счетов. Тем не менее, предлагаем читателям расширенный список направлений использования добавочного капитала, в который включено и погашение убытков.

Таблица 2

|

Использование добавочного капитала |

Основание |

|

Погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки, по которым ранее была переоценка с формированием сумм добавочного капитала |

Инструкция по применению Плана счетов (описание счета 83 «Добавочный капитал»), п. 15 ПБУ 6/01, п. 21 ПБУ 14/2007 |

|

Направление средств на увеличение уставного капитала |

Инструкция по применению Плана счетов |

|

Распределение сумм между учредителями организации |

Инструкция по применению Плана счетов |

|

Отрицательная курсовая разница, связанная с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте |

Пункт 14 ПБУ 3/2006 |

|

Отрицательная разница, возникающая в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами РФ, в рубли |

Пункт 19 ПБУ 3/2006 |

|

Использование средств добавочного капитала на покрытие убытка (при недостаточности других источников). Примечание: не разрешается направлять на покрытие убытков прошлых лет добавочный капитал в части сумм дооценки, полученной в результате переоценки основных средств |

Методические рекомендации по применению Плана счетов в агропромышленном комплексе. Письмо Минфина России от 21.07.2000 № 04-02-05/2 |

|

Выбытие имущества, полученного от собственника унитарным предприятием сверх размера уставного фонда |

Письмо Минфина России от 22.01.2016 № 07-04-09/2355 |

|

Направление дооценки объекта имущества на счет учета нераспределенной прибыли (непокрытого убытка) организации при выбытии этого объекта |

Пункт 15 ПБУ 6/01, п. 21 ПБУ 14/2007 |

Поскольку мы вышли за пределы допустимых направлений использования добавочного капитала, установленных Инструкцией по применению Плана счетов, дадим пояснения к таблице 2.

В составе добавочного капитала находятся средства, имеющие разное происхождение. Например, эмиссионный доход формируется за счет реального притока имущества. В отличие от него, та часть добавочного капитала, которая отражает прирост стоимости имущества при переоценке, образуется путем бухгалтерской записи, никак не увеличивающей приток денежных средств. В дальнейшем положительное сальдо переоценки подлежит либо направлению на покрытие уценки в случае, если рыночная стоимость имущества упадет, либо зачислению в нераспределенную прибыль в случае выбытия объекта внеоборотных активов. Поэтому вполне корректно направлять в уставный капитал эмиссионный доход и другие средства, связанные с поступлениями от собственников. Если же организация зачислит в уставный капитал положительную переоценку, то потенциально может ухудшить свое финансовое положение, так как последующую возможную уценку придется проводить за счет нераспределенной прибыли. Более того, может оказаться так, что нераспределенной прибыли организации будет недостаточно, а отказаться от переоценок уже нельзя.

Что касается использования добавочного капитала на покрытие убытка, нормативными актами такая проводка не предусмотрена. Тем не менее, в составе добавочного капитала могут числиться средства (например, эмиссионный доход, вклады, переданные учредителями), использование которых на покрытие убытка при отсутствии иных источников является наиболее рациональным способом решения проблемы. Поскольку данные средства разрешено распределять между участниками, что ведет к снижению чистых активов, их направление на погашение убытков более соответствует интересам организации.

Как формируется добавочный капитал

Как и любой другой капитал, добавочный капитал формируется за счет определенных средств и имеет определенные цели использования. Рассмотрим их.

Средства формирования добавочного капитала:

- Прирост стоимости внеоборотных активов по результатам переоценки;

- Эмиссионный доход — сумма разницы между продажной и номинальной стоимостью акций;

- Сумма НДС по имуществу, принятому в качестве взноса в уставный капитал, подлежащая налоговому вычету (Письмо Минфина России от 19.12.2006 N 07-05-06/302);

- Курсовая разница — разница при оплате доли уставного капитала в иностранной валюте (ПБУ 3/2006):

Цели использования добавочного капитала:

- Погашение сумм снижения стоимости внеоборотных активов, выявившихся по результатам переоценки;

- Увеличение уставного капитала;

- Распределение сумм между учредителями организации.

Третьим обстоятельством, приводящим к формированию добавочного капитала компании, положение № 34н называет получение фирмой иных аналогичных по своему характеру сумм.

К таким суммам можно отнести, к примеру:

- поступления от учредителей, не изменяющие размеры и номинальную стоимость их доли в уставном капитале (ст. 27 закона «Об акционерных обществах» от 08.02.1998 № 14-ФЗ, ст. 32.2 закона от 26.12.1995 № 208-ФЗ, раздел «Отражение акционерным обществом информации о вкладах в его имущество» в приложении к письму Минфина России от 28.12.2016 № 07-04-09/78875);

- имущество, полученное унитарным предприятием от собственника в хозяйственное ведение сверх размера уставного фонда (см. раздел «Раскрытие федеральным государственным унитарным предприятием информации об имуществе, полученном в хозяйственное ведение сверх размера уставного фонда» в приложении к письму Минфина России от 22.01.2016 № 07-04-09/2355).

Как следствие, если рублевая стоимость внесенных средств на дату их фактического поступления больше, чем рублевая оценка на момент формирования задолженности учредителя перед фирмой в бухгалтерском учете, то образуется положительная курсовая разница. Она и должна быть включена в добавочный капитал компании (п. 14 ПБУ 3/2006 «Учет активов и обязательств в иностранной валюте», утвержденного приказом Минфина России от 27.11.2006 № 154н).

Если организация ведет деятельность за пределами Российской Федерации, то активы и обязательства в иностранной валюте, возникающие в этой деятельности, при составлении бухгалтерской отчетности должны быть пересчитаны в рубли. Разницы, возникающие в результате пересчета этих активов и обязательств, зачисляют в добавочный капитал (абз. 2 п. 19 ПБУ 3/2006).

В состав добавочного капитала включаются также суммы НДС, восстановленного учредителем при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации (подп. 1 п. 3 ст. 170 НК РФ, письма Минфина России от 30.10.2006 № 07-05-06/262, от 19.12.2006 № 07-05-06/302). Кроме того, некоторые возможности формирования ДК предусматривает План счетов бухучета, утвержденный приказом Минфина РФ от 31.10.2000 № 94н.

В частности, в документе указано, что со счетом 83, помимо указанных выше, могут корреспондировать счета 84 «Нераспределенная прибыль» и 86 «Целевое финансирование». Следовательно, увеличить добавочный капитал можно за счет некоторой части оставшейся после выплаты дивидендов прибыли, а также с помощью целевых поступлений от инвесторов.

Таким образом, существуют вполне определенные способы формирования ДК в компании, явное представление о которых должен иметь каждый руководитель, чтобы упрочить финансовое положение фирмы.

Формирование добавочного капитала за счет взносов участников

Налоговый кодекс допускает формирование добавочного капитала за счет поступления средств в виде имущества, имущественных прав или неимущественных прав, которые переданы предприятию в целях увеличения чистых активов соответствующими акционерами или участниками (пп. 3.4 п. 1 ст. 251 НК РФ).

Пример 7

Акционеры ЗАО приняли решение в целях увеличения чистых активов общества внести 4 млн руб. в добавочный капитал общества (протокол заседания от 19.12.2013). Взносы сделаны акционерами с 23.12.2013 по 25.12.2013.

В бухгалтерском учете будут отражены следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

23.12.2013 – 25.12.2013 |

|||

|

Поступили денежные средства от акционеров на формирование добавочного капитала |

51 |

75* |

4 000 000 |

|

25.12.2013 |

|||

|

Сформирован добавочный капитал за счет взносов акционеров |

75 |

83 |

4 000 000 |

*

К счету 75 «Расчеты с учредителями» могут быть открыты иные, нежели предусмотренные Инструкцией по применению Плана счетов субсчета, например 75-3 «Прочие расчеты с учредителями».

Следует различать поступления от акционеров (участников) для увеличения чистых активов предприятия и прочие безвозмездно полученные ценности – в отношении последних нет законных оснований признавать их добавочным капиталом. В соответствии с Инструкцией по применению Плана счетов учет безвозмездных поступлений ведется по счету 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления», с последующим списанием в кредит счета 91 «Прочие доходы и расходы».

Учет резервного капитала (счет 82)

Резервный капитал – это одна из составляющих собственного капитала предприятия, наряду с уставным и добавочным. Резервным капитал формируется на счете 82, по кредиту происходит формирование и увеличение резервного капитала, по дебету – его уменьшение (использование).

Резервный капитал формируется не всеми организации, многие предприятия обходятся без резервов, но в ряде случае он обязателен для формирования. В частности, обязательно должны резервировать средства акционерные общества, а вот другие организации создаются резерв на свое усмотрение, в соответствие со своими учредительными документами и учетной политикой, принятой в организации.

Средства резерва могут быть потрачены на возможные непредвиденные расходы, которые могут возникнуть в процессе деятельности предприятия. АО могут потратить эти средства на выкуп собственных акций.

Резервный капитал состоит, прежде всего, из резервного фонда. Кроме этого, в него могут включаться и другие фонды, например, специальный фонд акционирования работников, специальный фонд для выплаты дивидендов по привилегированным акциям. Состав резервного капитала прописывается в уставе общества.

Порядок формирования резервного капитала

Формируется резерв в начале года, когда происходит распределение чистой прибыли, полученной за год. По итогам года проводится собрание учредителей, на котором утверждается дата отчетности, принимаются различные решения, распределяется чистая прибыль за год, в том числе принимается решение о создании или пополнении резервного капитала.

Величина резервного капитала для акционерных обществ имеет минимальную границу, ниже которой быть не может – 5% от уставного капитала. Реальная величина резерва устанавливается каждой организацией самостоятельно (с учетом минимальной границы). Размер резервного капитала прописывается в учредительных документах. Все прочие организации могут создавать резервный капитал любой величины, никаких ограничений в данном случае нет.

Таким образом, в начале года средства из чистой прибыли могут быть потрачены на пополнение резервного капитала. Пополнение происходит до той суммы, которая прописана в уставе общества.

Формируется резерв на счете 82 «Резервный капитал». Вместе с тем можно не использовать отдельный счет 82, а формировать резерв прямо на счете 84 Нераспределенная прибыль (непокрытый убыток) обособленно на отдельном субсчете.

Проводки по счету 82:

Д84 К82 – пополнение резервного капитала средствами чистой прибыли, полученной за отчетный год.

Д82 К84 – средствами резерва покрыты убытки, полученных в течение года.

Оборачиваемость кредиторской задолженности

Оборачиваемость кредиторской задолженности — это показатель скорости погашения организацией своей задолженности перед поставщиками и подрядчиками.

Данный коэффициент показывает, сколько раз (обычно, за год) фирма погасила среднюю величину своей кредиторской задолженности.

Оборачиваемость кредиторской задолженности рассчитывается как отношение стоимости приобретенных ресурсов к средней за период величине кредиторской задолженности.

«Клерк»

Рубрика:

Управление финансами

Теги: финансовый анализ главбух как финдир финансовые показатели

Тенгиз Бурсулая, ведущий аудитор ООО «Райт Вэйс»

Версия для печати

Записаться 5850

9750 ₽

–40%

Анализ бухгалтерского баланса

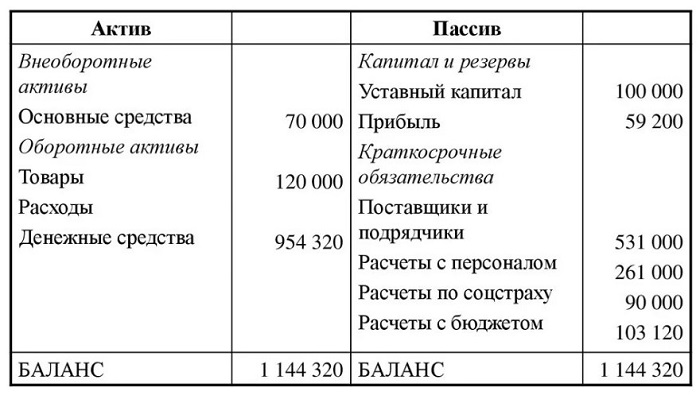

Понимать, что такое активы и пассивы в бухучете, и уметь разделять их очень важно, это позволяет составить баланс для проверки состояния компании. По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу

В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет

По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу. В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет.

Отсутствие равенства говорит об ошибках и неправильном бухгалтерском учете.

Таким образом, предприятие в течение месяцев ведет учет всех хозяйственных операций для того, чтобы в конце года составить годовой бухгалтерский баланс и убедиться, что у компании все нормально, все суммы учтены правильно.

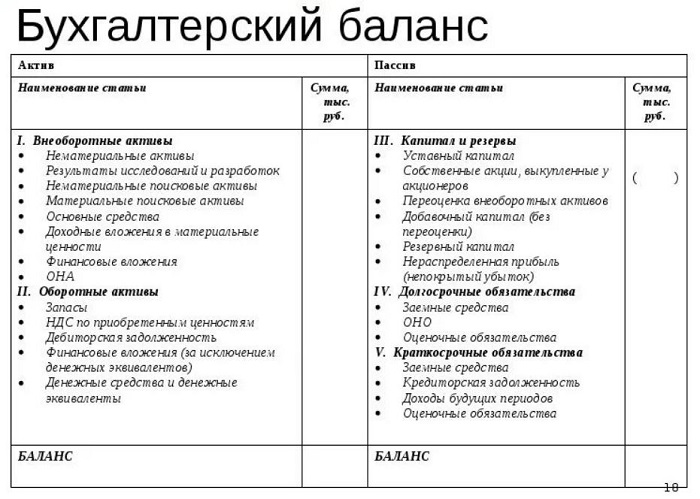

Форма бухгалтерского баланса типовая, но допускаются ее дополнения с учетом особенностей деятельности компании. Для малых предприятий возможно применение упрощенной формы без детализации.

В бухгалтерском балансе активы и пассивы группируются по схожим критериям:

Все активы в балансе делятся на две группы:

- внеоборотные;

- оборотные.

Внеоборотные выполняют долгосрочную функцию, их цель — принести прибыль через длительные промежутки времени — основные средства, нематериальные активы, вложения на долгий срок.

Оборотные выполняют краткосрочную функцию, они более подвижны, быстрее расходуются и требуют постоянного пополнения — деньги, материалы, сырье, продукция, товары, дебиторская задолженность.

Все пассивы в балансе делятся на три группы:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

К капиталу и резервам относится уставный, добавочный, резервный капитал, результаты переоценки стоимости внеоборотных активов, выкупленные акции.

К долгосрочным обязательствам относятся все долги, срок возврата которых превышает 1 год.

К краткосрочным обязательствам относятся все долги, срок возврата которых менее 1 года.

Итоговый баланс составляется в конце года. Все суммы, отраженные на бухгалтерских счетах, распределяются по активам и пассивам, далее считается общая величина по левому и правому столбцу баланса и проверяется равенство полученных суммарных значений.

Структура активов и пассивов бухгалтерского учета

Распределение добавочного капитала при реорганизации фирмы

Если руководство компании решается на ее реорганизацию, возникает необходимость перераспределения добавочного капитала. Когда предприятие реорганизуется методом преобразования, присоединения или слияния, особых трудностей не возникает.

Когда происходит преобразование, капиталы компании не претерпевают никаких изменений. В случае присоединения или преобразования фонды сливаются друг с другом.

Разделение и выделение имеют свою специфику. Так, эти способы реорганизации предполагают осуществление равнозначного обмена частей общества, которое разделяется на доли предприятий, созданных вследствие реорганизации.

Нераспределенная прибыль как компонент собственного капитала

Следующий компонент СК — нераспределенная прибыль. Данный ресурс фактически отражает то, насколько успешна фирма с коммерческой точки зрения. При этом она может принимать и отрицательные значения — в этом случае данный показатель будет именоваться непокрытым убытком.

Для того чтобы отражать суммы нераспределенной прибыли, необходимо использовать основной синтетический счет 84.

Ключевая особенность данного счета состоит в том, что в течение отчетного года никакие записи на него не вносятся. Фактически бухгалтер работает с ним непосредственно перед сдачей отчетности, например бухгалтерского баланса, используя при этом другой синтетический счет — 99, на котором фиксируются прибыль и убытки. Прибыль, учтенная на нем, в конце года должна быть перенесена на счет 84 проводкой: Дт 99 Кт 84.

Отражение добавочного капитала в бухгалтерском учете

Для обобщения информации о добавочном капитале Планом счетов предусмотрен пассивный счет 83. Аналитический учет по счету 83 организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

В Методических рекомендациях по применению Плана счетов в агропромышленном комплексе предлагаются следующие субсчеты к счету 83:

-

83-1 «Эмиссионный доход»;

-

83-2 «Прирост стоимости за счет переоценки внеоборотных активов»;

-

83-3 «Капитал, инвестированный в социальную сферу»; и др.

По субсчету 83-2 «Прирост стоимости за счет переоценки внеоборотных активов» учитывается увеличение или уменьшение стоимости основных средств при их переоценке. Увеличение стоимости основных средств при переоценке отражается по дебету счетов 01 «Основные средства», 04 «Нематериальные активы» и кредиту счета 83. Уменьшение стоимости основных средств при переоценке соответственно отражается обратной корреспонденцией по дебету счета 83 и кредиту счетов по учету имущества.

На субсчете 83-3 «Капитал, инвестированный в социальную сферу» отражается использование средств целевого финансирования, полученного в виде инвестиционных средств путем бухгалтерской записи по дебету счета 86 «Целевое финансирование» и по кредиту счета 83.

Проиллюстрируем движение добавочного капитала на примере переоценки основных средств.

Источники формирования

Формирование добавочного капитала происходит за счет (п. 68 Положения 2

):

Дооценки стоимости внеоборотных активов;

Эмиссионного дохода.

Курсовые разницы по вкладам в уставный капитал

Улучшение здоровья, помимо всего лишь населения, приведет к изменению сочетания возраста и навыков в рабочей силе. Во-первых, прямое влияние демографического состава на выпуск: например, путем изменения доли населения, имеющего трудоспособный возраст. Но эти демографические волны не оказывают постоянного влияния на темпы роста, при этом отсутствуют некоторые другие структурные изменения. Во-вторых, изменение состава населения влияет на цены. Во-первых, предположим, что шок для здоровья приносит больше человеческого капитала в экономику, где квалифицированный труд очень скуден.

Курсовые разницы по вкладам иностранных учредителей;

Курсовые разницы по активам и обязательствам, которые компания использует в зарубежной деятельности;

Вклады в имущество общества с ограниченной ответственностью;

Суммы НДС, передаваемые учредителем при передаче имущества в качестве вклада в уставный капитал.

В этом случае ответ на результат будет более положительным, чем исходный уровень фиксированной цены. Предположим вместо этого, что изменение в здоровье мало, но снижение смертности среди младенцев в бедных семьях. Это, скорее всего, увеличит предложение низкоквалифицированной рабочей силы в экономике, которая уже недостаточно квалифицирована, а средний доход будет расти меньше, чем ожидалось.

Внешние эффекты в производстве, поступающие из человеческого капитала, усложнят экстраполяцию из микро исследований, которые, по своему усмотрению, предполагают, что контрольная группа не подвержена влиянию переменной обработки. Поэтому измерение внешних эффектов требует анализа ударов на более высоком уровне агрегации, хотя нет предположений, что какая-то область или группа где-то представляет собой контрафактную или контрольную группу. Существует всего несколько исследований, направленных на измерение внешних воздействий человеческого капитала в развивающихся странах. использовать геокодированные данные для анализа пространственных аспектов вторичных эффектов человеческого капитала в Таиланде, хотя свойства пространственного равновесия могут быть неинформативными относительно того, как вся страна будет реагировать на увеличение человеческого капитала. с другой стороны, проанализировали общее равновесное воздействие программы школьного строительства в Индонезии.

Аналитический учет к счету 83 ведется в двух разрезах: по источникам образования добавочного капитала и по направлениям его использования. С этой целью к счету 83 могут открываться нужные субсчета. Рассмотрим структуру добавочного капитала подробнее.

Какие бывают бухгалтерские счета?

Внимание

Пример предполагает использование только активных счетов, т. к. иные еще не изучены. Для того чтобы правильно записать информацию, сначала нужно определиться с тем, какие счета вступают во взаимосвязь.

Готовую продукцию учитывают на 43 счете. Основное производство передает ТМЦ на склад, значит, по счету 20 сумму нужно указать в кредите. С другой стороны, количество продукции на хранении увеличивается, и счет 43 дебетуется: Дт 43 Кт 20.

По аналогии составим остальные проводки без указания сумм операций. Вот что получится в итоге: 1. Дт 01 Кт 08. 2. Дт 08 Кт 19.

3. Дт 20 Кт 25, Дт 20 Кт 26. 4. Дт 23 Кт 10. 5. Дт 45 Кт 41. 6. Дт 57 Кт 50.

Есть ли субсчета

По этому счету используются следующие субсчета, детализирующие основные бухгалтерские операции:

- 83-1 – фонд переоценок, в процессе возникновения которых составляется запись Дт 01 (4, 7, 8, 10, 16, 41, 43, 45) Кт 83-1.

- 83-2 – эмиссионные поступления. В рамках этого счета действия появляются при реализации акций АО по стоимости, которая превышает номинальный показатель.

- 83-3 – курсовые разницы, появляющиеся в ходе формирования уставного капитала.

- 83-4 – запись отражает фонд пополнения собственных ОС, которые сформированы посредством отчислений 6% величины валового дохода. При этом часто записывается проводка Дт 90 Кт 83-4.

- 83-5 – фонд накопления. Его формирования осуществляется тогда, когда средства фонда применяются в деятельности организации. Содержание операции выглядит следующим образом: Дт 84 Кт 83-5.

- 83-6 – фонд использованных целевых средств. В данном случае имеет место быть корреспонденция Дт 86 Кт 83-6.

Счет, как можно заметить, имеет богатую и разнообразную структуру, поэтому подразумевает возможность составления большого количества записей.

Собственный капитал: соответствие разделу «Капитал и резервы»

Можно отметить, что основные компоненты собственного капитала в соответствующей трактовке (уставный, резервный, добавочный капиталы, нераспределенная прибыль и суммы по выкупу акций) практически полностью отражаются в структуре бухгалтерского баланса, утвержденного приказом Минфина РФ от 02.07.2010 № 66н, а именно в разделе «Капитал и резервы» соответствующего документа.

Также можно отметить, что в п. 66 приказа Минфина от 29.07.1998 № 34н есть норма, по которой в составе собственного капитала следует учитывать именно уставный, добавочный, резервный капиталы, нераспределенную прибыль и иные резервы. Законодатель не поясняет, какие именно это резервы, и поэтому экономисты понимают данное определение понятия «собственный капитал» как подлежащее в достаточной мере свободной трактовке.

Если придерживаться рассматриваемой концепции понимания сущности собственного капитала компании, то вычислить его в целом проще, чем при задействовании формулы от Минфина, рассмотренной выше. Всё, что нужно сделать, — это сложить показатели строк 1310–1370 бухгалтерского баланса.