Как пишутся бухгалтерские справки

Содержание:

Для каких целей используется бухгалтерская справка

Бухгалтерские справки используются для реализации двух основных целей:

- Корректировка ошибок и недочетов в отчетности (бухгалтерской либо налоговой).

- Отражение данных в учете.

Приложение к отчету

При этом для внесения изменений в отчетность такую деловую бумагу отправляют в контролирующие органы. Кроме того, таким документом вводится ясность при обнаружении недочетов, выявленных в ходе проверки.

Не меньшую важность справка приобретает в качестве внутреннего документа, которым пользуются бухгалтера. Каждый из бухгалтеров или других уполномоченных работников, если возникает необходимость, имеет возможность определить, на каком основании возникала та или иная проводка

Вместо бухгалтерской справки организация имеет возможность использования самостоятельно разработанных форм документов, которые отражают такие же хозяйственные операции. Однако целесообразно применять этот способ в тех случаях, когда одна и та же операция носит периодический характер. В противном случае проще использовать бухгалтерскую справку, так как создание формы первичного документа (отличного от стандартных форм) требует трудовых и временных затрат.

В бухгалтерском учете справка применяется:

- с целью обоснования конкретных расчетов

- для уточнения или пояснения данных

- для документального подтверждения некоторых проводок

Пример составления бухгалтерской справки

На бланке бухгалтерской справки в левом верхнем углу обязательно вписывают полное наименование предприятия в соответствии с учредительными документами.

Можно также написать адрес места нахождения организации, идентификационный номер налогоплательщика и код постановки предприятия на учет в налоговый орган.

После наименования предприятия указывается дата составления документа.

Дата составления документа соответствует дате обнаружения ошибки.

Посередине бухгалтер пишет наименование документа. В нашем случае, это бухгалтерская справка.

После этого в справке указывается когда и какая операция была неверно отражена на счетах бухучета, причина совершенной ошибки и способ ее исправления.

Если была указана неправильная сумма, то в содержании справки пишется наименование хозяйственной операции, в которой допущена ошибка и указывается фактическая сумма.

Далее рассчитывается правильная сумма хозяйственной операции и сумма, на которую необходимо внести исправления в бухгалтерский учет предприятия.

Если была применена неправильная корреспонденция счетов, тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

При этом бухгалтер предприятия должен указать измерители хозяйственной операции, по которой вносятся исправления, в натуральном и денежном выражении.

После содержания бухгалтерской справки указываются наименования должностей лиц, ответственных за ее написание, и их подписи.

Документ не имеет единого, унифицированного, обязательного к применению образца, поэтому специалисты бухгалтерских отделов могут писать его в свободном виде или использовать разработанные и утвержденные на предприятии шаблоны. В качестве комментария нужно отметить, что хотя собственные формы документов организации должны регистрировать в своей учетной политике, в данном случае делать это необязательно, т.к. очень уж разнообразны поводы для написания бухгалтерских справок.

Некоторые бухгалтера по инерции используют ранее общепринятые типовые формы, которые удобны и просты в заполнении. Независимо от того, какой вариант будет выбран, есть некоторые сведения, которые бухгалтерская справка должна содержать в обязательном порядке: это

- данные об организации,

- дату и причину составления,

- документы и проводки, к которым она прилагается,

- а также подпись ответственного лица.

- В начале документа обязательно заполняются реквизиты: посередине пишется полное название организации с расшифровкой аббревиатуры организационно-правового статуса.

- В строке ниже указывается ее адрес (с почтовым индексом), ИНН, и КПП – все в строгом соответствии с учредительными бумагами.

- Далее ставится дата составления бухгалтерской справки и указывается ее номер.

- Ниже располагается табличка, в которую вносятся коррективы к произведенному отчету за предыдущий отчетный период. Здесь вписываются

- номер действия (по порядку),

- его суть,

- количество,

- точная сумма,

- номер регистра, по которому проходила операция.

- В завершение документ подписывается специалистом-составителем, с обязательным указанием его должности и расшифровкой подписи.

Бухгалтерская справка о задолженности для суда: образец

Этот документ может быть составлен в самом общем виде со ссылками на справочные данные, которые форма хочет подтвердить в суде. Ссылаться в справке на то, что она оформлена именно для судебных целей, совсем необязательно.

Далее представлен образец написания бухгалтерской справки о «дебиторке», которую часто приходится «выбивать» с контрагента через суд.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «ГУРУ» Адрес: 105318, г. Москва, ул. Гоголя, д. 8, офис 15. ИНН 7722123456, КПП 772201001 г. Москва 06 февраля 2020 г. Бухгалтерская справка № 3-с В результате инвентаризации расчетов с контрагентами 06 февраля 2017 года выявлена дебиторская задолженность ООО «Бубен» (ИНН 7719456789, КПП 771901001, адрес: г. Москва, ул. Квасовая, д. 9, к. 6), по которой не истек срок исковой давности (акт инвентаризации от 06.02.2017 № 22-инв). Данная задолженность возникла по договору поставки товаров № 12/7 от 22.10.2016 г. Сумма долга – 500 000 (пятьсот тысяч) рублей 00 копеек. Срок оплаты по договору – 31.12.2016 (включительно). Генеральный директор ______________ /В.В. Краснов/ Главный бухгалтер ______________ /Е.А. Широкова/

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Основная помощь

Справки помогают бухгалтеру зафиксировать хозяйственные факты и расчеты, подтвердить свою правоту в спорных ситуациях с налоговиками. Составление документа не занимает много времени.

Как избежать штрафов

Справка позволяет уменьшить величину исполнительного сбора или штрафа.

В ней желательно привести подробную информацию, чтобы было ясно, откуда берется каждая цифра. К ней прикладывают ксерокопии подтверждающих бумаг, из которых видно, что корректировка необходима. Нередко письменные пояснения помогают организации убедить судей в своей правоте.

Справки помогли компаниям не уплачивать штрафы по ст. 120 НК РФ за грубые нарушения в учете доходов и расходов в виде неверного отражения на счетах хозяйственных операций.

Справка пригодится, если предприятие продает облагаемые и необлагаемые НДС товары. Сумма налога, относящаяся к общехозяйственным издержкам, подлежит распределению. Одна часть относится на затраты, другая принимается к вычету. Расчет обеих сумм необходимо подкрепить оправдательным документом — справкой бухгалтера. Она будет хорошим подспорьем при возникновении конфликтов с налоговиками.

Иногда бухгалтерские бумаги теряются, а их восстановление требует времени. Подтвердить операции поможет справка. В ней следует указать реквизиты отсутствующих бумаг. Суд может признать подобную замену, например, обоснованием права организации на вычет по НДС. Справку составляют и при недостаточности информации в первичке.

Например, одной компании удалось доказать законность отнесения к внереализационным расходам безнадежной задолженности, по которой истек срок давности. В ходе ревизии фирма показала налоговикам договора и накладные на отгрузку, свидетельствующие о появлении дебиторки.

Задолженность по коммунальным платежам

Если квартиросъемщик не платит за коммуналку 2-3 месяца, ЖКУ сообщает ему о задолженности, учитывая уважительные причины просрочки. Уведомление высылают почтой или вручают лично под подпись. После его получения должник обязан погасить долг в пятидневный срок.

Коммунальщики вправе подать в суд, если задолженность образовалась за 3 года или ее величина составляет 80% рыночной стоимости жилья. При подаче иска для ЖЭУ может сложиться неблагоприятная ситуация, если должник — неблагополучная семья. К ней может применяться выселение либо конфискация собственности.

Подобные меры недопустимы в следующих случаях:

- данное жилье у должника единственное;

- садовые участки в личном пользовании не подлежат конфискации;

- изъять нельзя предметы личного обихода.

Если семья не имеет средств для оплаты коммуналки, она может оформить субсидию в органах соцзащиты.

Сначала рекомендуется оплатить пени, а затем основную сумму. Иск о взыскании долга ЖЭУ подает по месту проживания неплательщика.

К нему прикладываются следующие бумаги:

- квитанция на уплату пошлины;

- документ, подтверждающий претензии истца;

- бумаги, доказывающие попытки мирно урегулировать ситуацию;

- расчет задолженности.

Исковое заявление оформляется в соответствии со ст. 131 ГПК РФ и содержит следующие сведения:

- название судебного участка;

- данные об истце и ответчике;

- формулировку требований истца;

- факты, подтверждающие наличие задолженности;

- ссылки на законодательство;

- сумму иска;

- перечень прилагаемых бумаг.

Практика показывает, что суды в вопросах взыскания долга по коммуналке выносят решение, удовлетворяющее обе стороны. Арбитры учитывают трехлетний срок исковой давности. Оценивают досудебную работу коммунальщиков с должниками.

Общая бухгалтерская справка (ф.0504833) по лицевому счету (БГУ ред. 1.0)

При этом удаление учреждением отдельных реквизитов из форм первичных учетных документов, утвержденных Приказом N 52н, не допускается.

Большинство (если не все) бюджетных учреждений имеют на балансе автотранспортные средства, использование которых невозможно без горюче-смазочных материалов (ГСМ). Расходование ГСМ нормировано, а списание их с бухгалтерского учета производится по определенным правилам. В статье рассмотрим особенности списания со счетов бухгалтерского учета ГСМ и вопросы, которые могут при этом возникнуть.

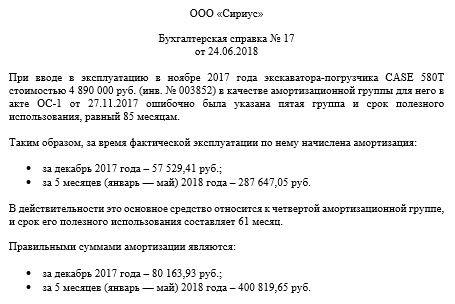

Допустим, что 10.08.2015 г. предприятие обнаружило ошибку в исчислении дохода от реализации товара за март 2020 года: вместо 102 тыс. грн. дохода было отражено 120 тыс. грн. (корреспонденция Дт 361 — Кт 702). Сумма НО по НДС была исчислена также неправильно. Предприятие на основании РК к НН уменьшает НО по НДС в августе 2015 года.

Если документы не могут быть представлены в электронном виде, они предоставляются в бумажном виде непосредственно или направляются заказным почтовым отправлением с уведомлением о вручении.

Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

————————————————————————— ¦ ЗАО «Стейнвей» ¦ ¦ ¦ ¦ Бухгалтерская справка N 37 ¦ ¦ ¦ ¦ от 25 мая 2011 года ¦ ¦ ¦ ¦ Содержание хозяйственной операции: исправление ошибки, допущенной при¦ ¦расчете пособия по временной нетрудоспособности. ¦ ¦ ¦ ¦ При расчете пособия по временной нетрудоспособности за период с 11 по¦ ¦21 января 2011 г. пианисту В.А. Блютнеру не были учтены премии,¦ ¦выплаченные в январе 2009 г. и октябре 2010 г. в размере 5800 руб. и 7500¦ ¦руб. соответственно. ¦ ¦ В результате неправильного расчета сумма пособия составила¦ ¦12 306,47 руб. (816 700 руб. : 730 x 100% x 11 календ. дн.) вместо¦ ¦12 506,89 руб. (830 000 руб. : 730 x 100% x 11 календ. дн.). ¦ ¦ Сумма пособия, подлежащая доначислению, равна 200,42 руб.¦ ¦(11 369,86 руб. — 11 187,67 руб.). ¦ ¦ Кроме того, в результате неправильного расчета пособия возникла¦ ¦недоимка по НДФЛ в размере 26 руб. (12 506,89 руб. x 13% -¦ ¦12 306,47 руб. x 13%), которая подлежит удержанию и перечислению в бюджет¦ ¦25 мая 2011 г. вместе с пени за просрочку платежа за 110 календарных¦ ¦дней в сумме 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. +¦ ¦26 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x ¦ ¦23 календ. дн.). ¦ ¦ Доначисление, удержание и перечисление налога в бюджет отражаются в¦ ¦карточке налогового учета НДФЛ за 2011 г. ¦ ¦ В бухгалтерском учете начисление суммы пособия было отражено¦ ¦проводками, приведенными ниже. ¦ ¦ ¦ ¦ 4 февраля 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 3356,31 руб. (1118,77 руб. x 3 календ. дн.) — начислено пособие за¦ ¦первые три календарных дня временной нетрудоспособности за счет средств¦ ¦организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 8950,16 руб. (12 306,47 руб. — 3356,31 руб.) — начислено пособие за¦ ¦оставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 1600 руб. (12 306,48 руб. x 13%) — удержан налог на доходы¦ ¦физических лиц; ¦ ¦ Дебет 70 Кредит 50 ¦ ¦ — 10 706,47 руб. (12 306,47 руб. — 1600 руб.) — выплачено пособие по¦ ¦временной нетрудоспособности за минусом удержанного НДФЛ. ¦ ¦ ¦ ¦ Ошибка обнаружена 25 мая 2011 г. Для ее исправления в бухгалтерском¦ ¦учете сделаны записи, приведенные ниже. ¦ ¦ ¦ ¦ 25 мая 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 54,66 руб. (1136,99 руб. x 3 календ. дн. — 3356,31 руб.) -¦ ¦доначислено пособие за первые три календарных дня временной¦ ¦нетрудоспособности за счет средств организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 145,76 руб. (12 506,89 руб. — 8950,16 руб. — 3356,31 руб. -¦ ¦54,66 руб.) — доначислено пособие за оставшиеся семь дней временной¦ ¦нетрудоспособности за счет средств ФСС РФ; ¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 26 руб. (12 506,89 руб. x 13% — 1600 руб.) — удержан налог на¦ ¦доходы физических лиц; ¦ ¦ Дебет 91-2 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 26 руб. x¦ ¦8% x 1/300 x 64 календ.

Какова форма бухгалтерской справки-расчета

Обязательный, установленный законом образец бухгалтерской справки-расчета отсутствует. Это значит, что для учетной политики ее форму желательно разработать самостоятельно с учетом всех особенностей предприятия и его документооборота. А утвердить – отдельным распоряжением главы предприятия.

1) для учета какой-либо операции (события) составление другого первичного документа не предусмотрено.

Например, при исправлении ошибок в бухучете, в т.ч. сторнировочной записью. Тогда в бухгалтерской справке надо описать, когда и какая операция была неверно отражена на счетах бухучета, указать причины совершенной ошибки и способ ее исправления (содержание исправительной записи);

— суммы НДС, восстанавливаемого при передаче ОС в уставный капитал;

— первоначальной стоимости ОС, складывающейся из нескольких видов затрат;

— суммы резерва по сомнительным долгам.

Обязательная для применения форма бухгалтерской справки нормативно не установлена.

Поэтому ее надо разработать самостоятельно и утвердить приказом руководителя организации в качестве приложения к бухгалтерской учетной политике.

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи и фамилии должностных лиц.

Чтобы сделать некоторые проводки, бухгалтеру требуется произвести расчеты показателей. В таком случае результат расчета и сам расчет отражаются в бухгалтерской справке-расчете.

Чаще всего в справке-расчете показывают:

- начисление дивидендов;

- расчет курсовых разниц;

- расчет материальной выгоды и НДФЛ за пользование займом;

- расчет больничных, отпускных;

- расчет налогов;

- расчет нормируемых расходов и т. п.

Бухгалтерские справки не заменяют первичные документы, которые компании обязаны составлять. Бухгалтерская справка чаще всего является приложением к документам по той или иной хозяйственной операции.

Так как бухгалтерская справка чаще всего является приложением к первичке, хранить ее нужно не менее 5 лет (п. 362 Приказа Минкультуры РФ от 25.08.2010 № 558). Чтобы определить точный срок хранения, следует понять назначение справки. Например, ведомости на выдачу дивидендов хранятся 75 лет (п.

Напомним, что из общего количества дней расчетного периода нужно исключить те дни, что пришлись на болезни, отпуска по беременности и родам и по уходу за ребенком, а также периоды освобождения сотрудника от работы с полным или частичным сохранением зарплаты, на которую не начислялись страховые взносы в ФСС РФ. А учитываемый заработок за день не может сейчас превышать 1479,45 руб. ((512 000 руб. 568 000 руб.) / 730 дн.).

Пример 2: Образец заполнения справки с расчетом пособия по беременности и родам

Сотрудница ЗАО «Мир» М. А. Седова в апреле 2014 года уходит в отпуск по беременности и родам. Седова предъявила в бухгалтерию предприятия больничный лист сроком на 140 дней на период с 16 апреля по 2 сентября 2014 года включительно.

Расчетным периодом будут 2012–2013 годы (731 день). В этот период сотрудница болела в течение 18 календарных дней (с 1 по 18 июля 2013 года). Это время нужно исключить. Таким образом, в расчетном периоде остается 713 дней (731 – 18).

Заработок Седовой и за 2012-й, и за 2013 год (530 821,15 руб. и 584 649,71 руб.) превысил установленный лимит (512 000 руб. и 568 000 руб. соответственно).

Значит, сумма дневного заработка составит:

(512 000 руб. 568 000 руб.) : 713 дн. = 1514,73 руб.

Это больше предела в 1479,45 руб. Значит, окончательная сумма пособия по беременности и родам составит:

1479,45 руб. x 140 дн. = 207 123 руб.

Бухгалтер ЗАО «Мир» заполнил справку о расчете декретных так, как показано ниже.

Справки, предоставляемые по письменному запросу работника при увольнении:

- справка о доходах;

- справка о начисленных и уплаченных взносах;

- справка об отработанном периоде.

В каких случаях используется бухгалтерская справка

Основной принцип, которого нужно придерживаться при составлении бухгалтерской справки, заключается в том, что оформляет такой документ компания в одностороннем порядке. Проще говоря, если в рассматриваемом в справке событии задействованы дополнительные стороны, например, контрагенты или физлица, то использовать для оформления такой операции какую бы то ни было форму бухгалтерской справки нельзя.

Например, может быть оформлена бухгалтерская справка об исправлении ошибки, выявленной в отчетности за предыдущий период. В таком документе сторнируются записи по дебету или кредиту счетов бухучета, остаток по которым оказался неверен. По истечении срока исковой давности оформляется бухгалтерская справка на списание кредиторской задолженности.

Распространенная ситуация – оформление бухгалтерской справки по раздельному учету НДС по облагаемым и необлагаемым данным налогом операциям. Если помимо конкретной проводки по дебету и кредиту двух счетов с определенной суммой необходимо подтвердить, откуда эта сумма взялась, то используют бухгалтерскую справку-расчет.

На ее основании, в частности, определяют размер выплачиваемого работнику больничного пособия, которое определяется исходя из среднего заработка за последние два года, либо же определяют сумму процентов по полученным и выданным займам. Подобная информация без дополнительно приведенных цифр и формул будет не очевидной, поэтому ее и оформляют соответствующей расчетной формой бухгалтерской справки.

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Пример 1

Бухгалтер оформил бухгалтерскую справку и отразил проводки:

- Д26 К70 – 1 000 р.. Сторнирование избыточно начисленной зарплаты.

- Д70 К 68 – 130 р.. Сторнирование избыточно удержанного НДФЛ.

На дату возврата денежных средств в кассу фирмы «А»:

Д50 К70 – 870 р.. Лишние уплаченные деньги возвращены в кассу.

Ситуация с НДФЛ была урегулирована в следующем месяце.

При операциях с дополнительными расчетами

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте здесь.

В некоторых случаях расчет налога требует дополнительных расчетов. Если, к примеру, фирма ведет реализацию и оптом и в розницу, то налог рассчитывается для каждого вида деятельности отдельно.

Образец бухгалтерской справки по договору возмездного оказания услуг.

Пример 2

На сколько дней дают больничный при ОРВИ и других болезнях, вы можете узнать в этой статье.

29-го февраля бухгалтером был определен норматив представительских расходов, и была оформлена бухгалтерская справка.

Для подтверждения акта хозяйственной сделки

Пример 3

Как правильно сшивать документы в делопроизводстве? Подробный ответ находится тут.

Несмотря на то, что законом не фиксируются нормативы по оформлению бухгалтерской справки, основные ее реквизиты и порядок оформления все же должны быть прописаны в учетной политике любого предприятия.

Для чего он нужен и когда используется?

Бухгалтер самостоятельно принимает решение о типе и количестве вносимых изменений, указанных в справке. Но желательно добавлять больше сведений, иначе можно потом не вспомнить причины составления документа.

Можно выделить несколько операций, когда составляются подобные документы:

-

Внесение корректировок. В учет добавляются исправления при обнаруженных неточностях и ошибках. Последовательность корректирования закреплена в Положении по бухучету 22/2010 и может меняться относительно серьезности ошибок. Ошибка будет серьезной, если она сможет оказать влияние на экономические решения потребителей, которые принимаются на основании бухгалтерских отчетов этого же периода. Компания сама определяет серьезность ошибки на основании характера и величины конкретной статьи отчетов.

Существует следующий порядок исправления несущественных ошибок:- Обнаруженная до конца отчетного периода ошибка устраняется с помощью записей по определенным счетам бухучета того же месяца.

- Обнаруженная после конца отчетного периода до подписания бухотчетов ошибка корректируется записями по определенным счетам за декабрь отчетного периода.

- Несущественные ошибки прошедшего года, выявленные после согласования бухучета, корректируются записями по определенным счетам того же месяца и года. Выявленные при этом убытки и доходы фиксируются в прочих расходах и доходах текущего отчетного года.

Исправление серьезных ошибок проводится в следующей последовательности:

- при их выявлении до конца отчетного периода делаются записи по определенным счетам бухучета того же месяца;

- при их выявлении после конца отчетного периода (до согласования отчетов) делаются записи по определенным счетам за декабрь;

- при их выявлении после согласования готовых отчетов, но до их сдачи акционерам, участникам общества или другим уполномоченным структурам проводится корректировка записями по определенным счетам за декабрь отчетного периода;

- при их выявлении после согласования и сдачи годовых отчетов уполномоченным лицам до времени утверждения вводятся записи по определенным счетам за последний месяц отчетного периода.

Согласно правилам бухучета, внесение изменений в регистр возможно с обоснованием и подтверждением подписью уполномоченного лица с указанием срока исправлений. То есть, бухгалтер должен сделать соответствующий документ с указанием причин, на основании которых появилась ошибка, с обоснованием добавляемых изменений учета, указанием корреспонденции счетов и итоговой суммы.

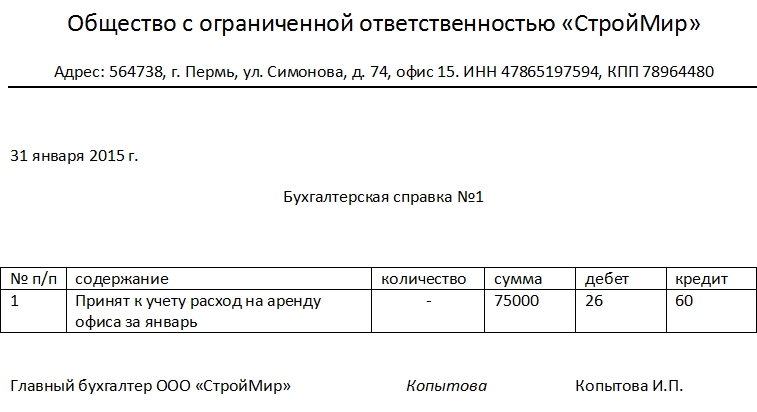

- Проведение операций с дополнительными подсчетами. Справка может потребоваться для проведения операций, где не предусматривается унифицированная форма. При этом формируется справка-расчет для фиксации процесса расчета суммы операции и ее величины.Например, справкой можно воспользоваться при оформлении распределения затрат раздельного учета.

- Подтверждение сделки с контрагентом. Часто при работе с контрагентами проводятся сделки с взаимозачетом, которые можно оформлять бухгалтерской справкой. Этим документом можно воспользоваться арендаторам, так как многие из них не предоставляют акты. При его составлении специалистом будут каждый месяц приниматься определенные затраты.

Данный документ может пригодиться для налоговых органов при камеральной проверке, объяснении некоторых характеристик учета.

Более подробно о порядке внесения исправлений в бухгалтерский и налоговый учет вы можете узнать из следующего видео:

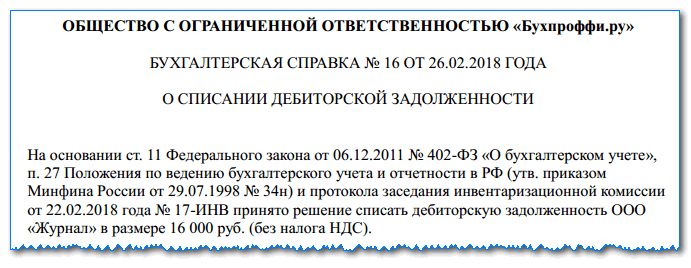

Как составить бухгалтерскую справку о списании дебиторской задолженности

Бухгалтерская справка о списании дебиторской задолженности образец скачать в формате Word.

Для справки не установлено специальной формы — компания составляет ее в произвольной форме, указывая в ней необходимые данные.

Начинать оформление документа нужно с записи полного наименования компании.

Далее, на следующей строке указывается название бланка – «Бухгалтерская справка», после чего записываются номер и дата и оформления.

Ниже можно указать краткое название справки – «О списании дебиторской задолженности».

Оформление документа начинается с перечисления нормативных актов, на основании которых выполняется списание:

- Ст. 11 ФЗ №402 «О бухгалтерском учете»;

- П. 27 Положения по ведению бухучета и отчетности;

- Протокол инвентаризации (с указанием его номера и даты оформления).

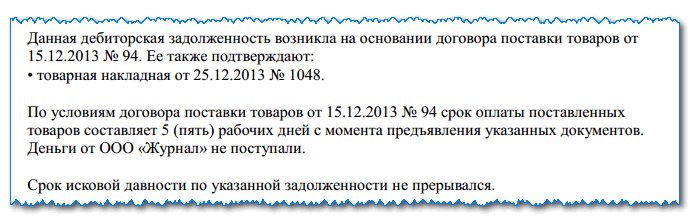

Далее указывается, что руководствуясь этими нормами было принято решение о списании дебиторской задолженности, с указанием наименования дебитора и суммы долга.

Следующим этапом нужно записать, по какой причине возникла задолженность (например, согласно договора поставки товаров, с проставлением его реквизитов). Если есть какие-либо другие документы, которые также подтверждают долг, то сведения о них необходимо перечислить далее.

Затем желательно указать условия подписанного соглашения на поставку товаров — в какой срок и в каком объеме должна была произойти оплата. Также здесь записывается, производилось ли реальное погашение задолженности и в каком объеме.

Следующим этапом в документе отражается, прерывался ли срок исковой давности. Если «Да» – то когда и по какой причине.

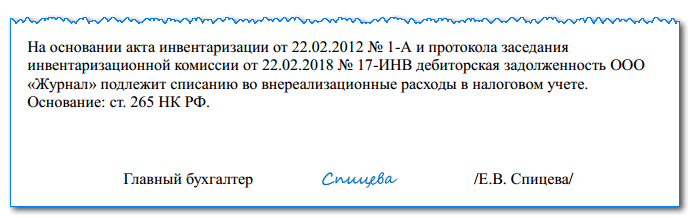

В последнем абзаце указываются документы, на основании которых принято решение произвести списание — акт инвентаризации и протокол инвентаризационной комиссии (с записью их реквизитов), после чего отмечается, что возникшая задолженность подлежит списание на внереализационные расходы на основании ст. 265 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

В каких случаях используется бухгалтерская справка

Бухгалтерская справка не имеет статуса обязательного документа, но ей можно «изменить» неверные данные.

Как правило, справка носит вспомогательный характер. Чаще всего она используется при необходимости исправления некорректно внесенных данных в документы бухгалтерской и налоговой отчетности: правильные сведения вносятся в справку и досылаются в налоговую инспекцию.

Кроме того, она применяется при любых операциях, требующих пояснений, фиксации расчета различного рода сумм, подтверждения произведенных проводок при отсутствии других обосновывающих документов, проведении операций с применением дополнительных подсчетов и т.д.

Таким образом, при помощи бухгалтерской справки можно оформить практически любую финансово-хозяйственную операцию в деятельности предприятия.

Стоит отметить, что при желании любая компания имеет полное право подтверждать факт проведения операций, не требующих применения стандартные видов документации не с помощью бухгалтерских справок, а при помощи индивидуально разработанных форм первичных документов (конечно, при условии внесения в них необходимых реквизитов). Это значит, что в большинстве случаев бухгалтерская справка является заменяемым документом.

Можно ли вносить исправления в бухгалтерскую справку

Для исправления ошибок в учете бухгалтер делает сторнировочную запись либо дополняющую проводку.

Сторно понадобится, если в учете сделана неверная проводка, искажена сумма операции и т. п.

Дополнительную проводку нужно сделать, если операция не была отражена в учете или сумма была занижена.

От ошибок никто не застрахован. И хотя бухгалтерская справка сама по себе во многих случаях служит как раз для исправления различного рода неточностей, она также может потребовать некоторых исправлений. Если справку по каким-либо причинам невозможно перепечатать заново, то в этом случае действия должны происходит в следующем порядке:

- аккуратно зачеркиваются неверные сведения,

- сверху вписываются правильные данные,

- ставится дата и подпись исправителя (с расшифровкой и указанием должности).