Пообъектный учёт в строительстве

Содержание:

Специфика строительной отрасли с точки зрения управленческого учета

Для строительства как деятельности характерен ряд специфических нюансов, которые обуславливают повышенный финансовый риск при реализации проектов в этой сфере

Управленческий учет позволяет значительно уменьшать степень риска, если он организован и ведется на основе принятых во внимание отраслевых факторов

- Зависимость от государства. Строительство, как никакая другая сфера, во многом подчиняется государственной «машине», в первую очередь, в получении разрешительных документов, согласовании, оформлении и т.п. Расходы на эти действия трудно запланировать заранее.

- Длинный инвестиционный цикл. Стройка – дело небыстрое. От начала воплощения проекта до его завершения (принятия комиссией готового здания) может пройти несколько лет, иногда и десятилетие, а за это время положение на рынке может существенно перемениться.

- Каждый проект – единственный. Да, существуют типовые сооружения, но даже их нужно адаптировать под определенную местность, учитывать и другие уникальные нюансы.

- Проектно-сметный характер деятельности. Финансовое планирование опирается на ранее составленную смету, от которой зависит эффективность проекта.

- Своеобразная управленческая структура. Большая часть отечественных строительных организаций функционирует в виде холдингов, объединяющих в себе некоторые производства, компанию-подрядчика, проектное бюро, инвестиционную компанию и др. Иногда над этой структурой существует отдельная управляющая компания, в ряде случаев ее функции выполняет инвестор.

- Человеческий фактор. К сожалению, следует отметить, что нередко персонал и управляющие строительными компаниями плохо приемлют нововведения в области методик управления, информационных систем, что может затруднять внедрение эффективного управленческого учета.

НАПРИМЕР. Строительная фирма возводит многоквартирный дом, жилье в котором планируется реализовать. Чем ближе завершение стройки, тем выше цена квартир. В готовом и принятом доме они будут стоить значительно дороже, чем на начальном этапе строительства. Поэтому трудно соотнести план строительства с планом реализации квартир. Нужно вести учет таким образом, чтобы на каждом этапе продавать столько квартир, учитывая меняющуюся цену, чтобы иметь возможность как минимум финансирования данного этапа строительных работ.

«БИТ.СТРОИТЕЛЬСТВО» — что это?

«БИТ.СТРОИТЕЛЬСТВО» — комплексное программное обеспечение, разработанное для автоматизации ключевых задач всех подразделений строительной компании.

Еще раз обратим ваше внимание на два главных момента:

- Программа разработана специально для строительных предприятий различной величины. Существуют разные варианты поставки программного продукта, как для малого бизнеса, так и для крупных строительных холдингов.

- Все рабочие задачи по автоматизации строительного предприятия можно будет решать комплексно.

В отличие от других отраслевых и специализированных решений, система «БИТ.СТРОИТЕЛЬСТВО» является модульной. Используя софт, строительное предприятие может автоматизировать:

- Бухгалтерский учет заказчиков и подрядчиков;

- Процессы управления строительным оборудованием, автомобилями, спецтехникой;

- Подразделения материально-технического снабжения;

- Отделы продаж;

- Расчет зарплаты по отдельным объектам;

- Вопросы контроля над управленческим учетом, МСФО, консолидацией, деньгами.

В крупных и средних строительных организациях всегда есть большое количество отделов, работающих с разным ПО для формирования документов. К примеру, бухгалтерия использует «1С», договорной отдел – софт по документообороту, сметный отдел – сметное ПО. Разумеется, многочисленные отделы имеют между собой логическую связь. Однако обмен электронной документацией между ними затруднен или вовсе невозможен из-за разных форматов хранения документов. Иными словами, интеграция одних ПО с другим установленным софтом отсутствует. Как результат: выполнение двойной работы сотрудниками, срывы сроков строительства, большие затраты на обслуживание разрозненных информационных систем.

Используя комплексную систему «БИТ.СТРОИТЕЛЬСТВО», эту проблему можно решить. Программа создавалась на базе «1С:Бухгалтерия 8», и способна качественно автоматизировать учет деятельности разных отделов и подразделений подрядчиков, инвесторов, девелоперов, заказчиков-застройщиков и других игроков строительной сферы. В систему входят разнообразные модули, которые можно активировать в процессе возникновения соответствующих потребностей или одновременно.

Важно! Каждый отдельный модуль «БИТ.СТРОИТЕЛЬСТВО» разрабатывался и предназначается специально для решения конкретных задач отдельного участка деятельности или отдела строительных предприятий. Возможна интеграция системы с электронными торговыми площадками, складским оборудованием, GPS-приложениями и сметными программами

Возвратимся к вопросу учета материалов в строительстве, и узнаем о том, что может предложить тут «БИТ.СТРОИТЕЛЬСТВО».

Бухучет строительства у заказчика

Отличительной особенностью учета для заказчика заключается в том, что возведение объекта для заказчика является вложением средств во внеоборотные активы.

Учет следует вести на счете 08 «Вложения во внеоборотные активы» с применением специального субсчета 3 «Строительство объектов ОС». Так, при подписании акта выполненных работ (КС-2), в котором отражают произведенные затраты на оплату подрядных строительных работ, заказчик составляет запись:

Если подрядчик предъявил налог на добавленную стоимость, то составляется запись:

По завершению строительства затраты, отраженные в дебете счета 08-3, подлежат перенесению в дебет счета 01 «Основные средства».

ВАЖНО!

Построенное здание (сооружение) подлежит обязательной регистрации в государственных органах. До получения свидетельства о государственной регистрации права собственности объект следует учитывать на специальном субсчете счета 01.. Начисление амортизации на построенное здание или сооружение следует с первого числа месяца, который следует за месяцем принятия к учету

Начисление амортизации на построенное здание или сооружение следует с первого числа месяца, который следует за месяцем принятия к учету.

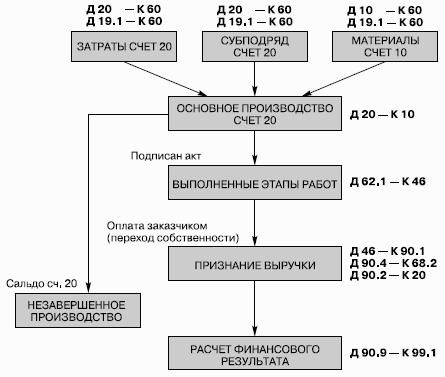

2.1. Особености учета в строительстве с использованием счета 46.

По правилам бухгалтерского учета выручка признается всегда по начислению.

Это отражается по кредиту счета 90.1 «Выручка от продаж». А момент признания выручки для налогового учета может быть в зависимости от принятой в организации учетной политики (по начислению, по кассовому методу, по УСН или по ЕНВД).

Однако существует очень интересный и экономичный учет в строительстве с использованием счета 46 «Выполненные этапы по незавершенным работам». Особенностью использования счета 46 является тот факт, что выручка и для бух–галтерского и для налогового учета признается не по начислению, не по кассово–му методу, а несколько иначе.

1. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения работ по акту, но при условии оплаты этих работ заказчиком (по дого–вору право собственности наступает в момент оплаты выполненных по акту ра–бот заказчиком).

2. Выручка для бухгалтерского и налогового учетов признается в момент вы–полнения всех работ по договору, но при условии оплаты этих работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по договору в целом заказчиком).

3. Выручка для бухгалтерского и налогового учетов признается в момент выполнения объекта в целом, но при условии оплаты всех работ заказчиком (по договору право собственности наступает в момент оплаты выполненных ра–бот по объекту в целом заказчиком). Выручка для бухгалтерского и налогового учетов признается в момент перехода права собственности при сдаче объекта (по договору право собственности наступает в момент сдачи объекта в эксплуата–цию заказчику).

Использовать все эти варианты признания выручки позволяет применение в учете счета 46 «Выполненные этапы по незавершенным работам». До момента признания выручки в первом случае выполненные этапы работ отражаются по кредиту счета 46. После поступления оплаты за выполненные работы, т. е. в мо–мент перехода права собственности, зачитывается выручка, которая отражается по кредиту счета 90.1 и дебету счета 46.

В остальных случаях выручка переносится на кредит счета 90.1 в тот момент, когда она признается по принятой в организации учетной политике.

Следует отметить, что такое признание выручки как в целях бухгалтерского, так и в целях налогового учета очень прогрессивно для российского учета и зна–чительно сближает наш учет с международными стандартами. Согласитесь сами, ведь в момент признания выручки у нас уже будут сформированы все расходы по данному объекту или этапу работ, а это значит, что и прибыль будет справедли–вой и окончательно определенной. А в этот момент не грех и поделиться с бюдже–том этой прибылью в виде налога на прибыль.

Кроме того, такой учет значительно сближает бухгалтерский и налоговый уче–ты и ставит учет в организации на более высокую ступень.

Все поступления денежных средств от заказчика до момента признания вы–ручки рассматриваются как авансы.

Рассмотрим на примере ООО «Вектор» ведение бухгалтерского учета, налого–вого учета и отчетности с использованием счета 46, а также элементы управлен–ческого учета.

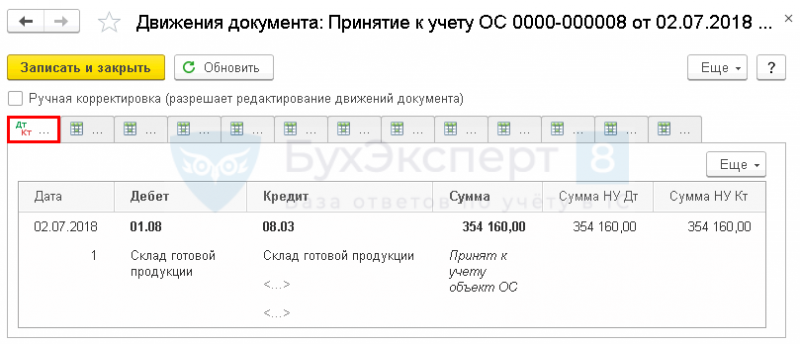

Ввод в эксплуатацию ОС

Ввод в эксплуатацию построенного объекта ОС оформите документом Принятие к учету ОС вид операции Объекты строительства в разделе ОС и НМА – Поступление основных средств — Принятие к учету ОС.

Заполните документ:

- МОЛ — материально-ответственное лицо, за которым закрепляется введенное в эксплуатацию ОС, выбирается из справочника Физические лица;

- Местонахождение ОС — подразделение, за которым закрепляется объект ОС, выбирается из справочника Подразделения;

- Событие ОС — событие, связанное с изменением учета актива в организации, выбирается из справочника Событие ОС. При вводе в эксплуатацию Вид события ОС должен быть Принятие к учету с вводом в эксплуатацию.

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

На вкладке Внеоборотный актив укажите характеристики созданного актива до ввода в эксплуатацию:

- Способ поступления — Строительство (создание);

- Объект строительства — созданное ОС, вводимое в эксплуатацию. Выбирается из справочника Объекты строительства;

- Счет — 08.03, т. е. счет учета затрат, на котором формируется первоначальная стоимость объекта.

По кнопке Рассчитать автоматически заполните суммы в полях Стоимость и Стоимость НУ.

В данных полях отразятся все фактические затраты, учтенные по счету 08.03 «Строительство объектов основных средств» по указанному Объекту строительства.

На вкладке Основные средства выберите вводимые в эксплуатацию ОС из справочника Основные средства. В карточке объекта ОС должны быть заполнены следующие данные: PDF

- Группа учета ОС;

- раздел Классификация.

На вкладке Бухгалтерский учет укажите:

- Счет учета — 01.08 «Объекты недвижимости, права собственности на которые не зарегистрированы»;

- Порядок учета — Начисление амортизации: в нашем примере стоимость ОС погашается посредством начисления амортизации;

- Способ начисления амортизации — метод начисления амортизации, установленный в учетной политике организации;

- Счет начисления амортизации (износа) — 02.01 «Амортизация основных средств, учитываемых на счете 01»;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Способ отражения расходов по амортизации — способ учета затрат на амортизацию ОС, выбирается из справочника Способ отражения расходов;

- Срок полезного использования (в месяцах) — предполагаемый срок полезного использования.

На вкладке Налоговый учет укажите:

- Порядок включения стоимости в состав расходов — Начисление амортизации, т. к. в налоговом учете актив признается амортизируемым имуществом;

- флажок Начислять амортизацию должен быть установлен, т. к. именно он влияет на автоматическое начисление амортизации при Закрытии месяца;

- Срок полезного использования (в месяцах) — срок полезного использования, согласно установленной амортизационной группы ОС.

Проводки по документу

Документ формирует проводку:

Дт 01.08 Кт 08.03 — принятие к учету ОС, права собственности по которому еще не зарегистрированы.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа по вводу в эксплуатацию объекта недвижимости и форму инвентарной карточки для дальнейшего учета ОС. В 1С используется Акт о приеме-передаче зданий (сооружений) (ОС-1а) и Инвентарная карточка ОС (ОС-6).

Бланк Акт о приеме-передаче зданий (сооружений) по форме ОС-1а можно распечатать по кнопке Акт о приеме-передачи ОС (ОС-1) документа Принятие к учету ОС.

Бланк Инвентарной карточки ОС по форме ОС-6 можно распечатать по кнопке Инвентарная карточка ОС (ОС-6) в карточке основного средства (раздел Справочники – ОС и НМА – Основные средства). PDF

Ассортимент услуг для застройщиков, инвесторов, подрядчиков

Бухгалтерские услуги в строительстве включают:

- Постановку учета для новых организаций, обособленных подразделений.

- Составление, сдачу отчетности.

- Аудит учета перед налоговой проверкой, продажей бизнеса и т.п.

- Восстановление учета после приостановки деятельности.

- Консультирование по вопросам налогового законодательства.

- Сопровождение проверок.

- Налоговую оптимизацию.

- Учет зарплаты, кадров.

- Обеспечение эффективного взаимодействия с контрагентами (контроль предоставления первички, формирование закрывающих документов, проведение сверок и т.п.).

Все указанные предлагаются на максимально выгодных финансовых условиях.

Сроки сдачи отчетности ИП в 2021 году: календарь бухгалтера и таблица

Календарь бухгалтера для ИП на 2021 год включает в себя сроки сдачи налоговых деклараций и отчетности по работникам. Независимо от налогового режима, все работодатели сдают отчеты:

- в ПФР: форма СЗВ-М каждый месяц, не позднее 15 числа месяца, следующего за отчетным, и СЗВ-стаж по итогу года не позднее 1 марта;

- в ФСС: форма 4-ФСС ежеквартально, не позднее 20 апреля, 20 июля, 20 октября, 20 января в бумажной форме, для электронной отчетности не позднее 25-го числа соответственно; подтверждение основного вида деятельности — не позже 15 апреля;

- в ИФНС — 2-НДФЛ не позднее 1 марта; 6-НДФЛ не позднее 30 дней после отчетного квартала и не позднее 1 марта за предыдущий год; РСВ — в течение месяца после отчетного квартала;

Сроки сдачи налоговой отчетности и уплаты налогов для ИП в 2021 году по разным режимам мы собрали в таблицу.

| Режим | 1 квартал | 2 квартал | 3 квартал | 4 квартал |

|---|---|---|---|---|

| УСН | авансовый платеж – 25.04 | авансовый платеж – 25.07 | авансовый платеж – 25.10 | декларация и налог по итогам года – 30.04 |

| ЕСХН* |

— |

авансовый платеж за 25.07 |

— |

декларация и налог по итогам года — 31.03 |

| ОСНО | 1. декларация по НДС — 25.04, апреля; налог — 25.06 |

1. декларация по НДС — 25.07, апреля; налог — 25.09 2. авансовый платеж по НДФЛ – 15.07 |

1. декларация по НДС — 25.10, апреля; налог — 25.12 2. авансовый платеж по НДФЛ – 15.10 |

1. декларация по НДС — 25.01, апреля; налог — 25.03 2. декларация НДФЛ – 30.04, налог по итогам года – 15.07 |

*Если плательщики ЕСХН не получили освобождение от НДС, то должны также отчитываться по этому налогу.

Плательщики ПСН налоговую декларацию не сдают, а срок уплаты стоимости патента зависит от его срока действия.

«О чём говорят финансисты». Готовимся к финансовым проектам. Промо

Статья содержит собрание теоретических сведений, которые рано или поздно всё равно узнаёт любой внедренец, занимающийся проектами в области финансов. Но лучше рано, чем поздно.

По бухгалтерии, зарплате, производству у 1С есть замечательные курсы, экзамены и методички. Поэтому понимание о необходимых знаниях на этих проектах сформировать легко, да и подготовиться куда легче. Но в области финансовых проектов 1С почему-то обделила и курсами и экзаменами и методическими материалами. Может потому что в этой области не всё так однозначно, а может просто потому что связка УПП + консолидация пока весьма сомнительна, и ещё планируется полноценное прикладное решение в этой области. Я попытался в данной статье восполнить этот пробел, собрав воедино весь материал (в основном ссылки с краткими комментариями и пояснениями) который, на мой взгляд, необходимо изучить прежде чем браться за проект в области финансов.

Проводки по специфичным строительным расходам

Предварительные расходы (до подписания договора на строительство)

Нередко строительная фирма несет расходы по договору на строительство, который еще не подписан.

ОБРАТИТЕ ВНИМАНИЕ! Возможность учесть в качестве расходов будущих периодов затраты, понесенные в связи с предстоящими строительными работами, предоставляет п. 16 ПБУ 2/2008 «Учет договоров строительного подряда», утвержденного приказом Минфина России от 24.10.2008 № 116н

При этом бухгалтерский учет в строительстве в 2020 году не претерпел никаких изменений.

К примеру, уплаченные вперед расходы по банковской гарантии или плату за участие в конкурсе (до подписания строительного контракта) стройфирма может учесть на счете 97 «Расходы будущих периодов».

Их признание возможно равномерно в течение срока действия гарантии только после того, как договор (контракт) на строительство будет подписан.

В момент осуществления расходов (до подписания контракта) производится запись: Дт 97 Кт 76 — учтены расходы на банковскую гарантию.

С начала выполнения работ по строительству ежемесячно в бухучете подрядчика (после подписания контракта) делаются записи: Дт 20 Кт 97 — списана часть расходов на банковскую гарантию.

В каких проводках может быть задействован счет 20 «Основное производство», см. в статье «Проводки Дт 20 и Кт 23, 10 (нюансы)».

Последующие расходы (на благоустройство территории, восстановление окружающей среды и др.)

Обычно по окончании строительных работ застройщик за счет средств инвестора производит работы по благоустройству прилегающей к законченному строительством объекту территории.

При этом затраты на произведенное до ввода в эксплуатацию объекта благоустройство относятся на увеличение расходов на строительство данного объекта: Дт 08 Кт 60 (10, 23, 25, 26, 69, 70, 76) — расходы на благоустройство отражены в стоимости объекта строительства.

Если работы по благоустройству (озеленение, устройство тротуаров и др.) пришлось отложить по погодно-климатическим причинам, предусмотренные строительной сметой расходы такого рода включаются в стоимость строящегося объекта посредством формирования оценочного обязательства (счет 96 «Резервы предстоящих расходов»). Списание выполненных в последующем работ производится за счет данного резерва.

Для того чтобы лучше понять, как организовать бухучет в строительстве, изучайте особенности формирования и списания резервов с помощью материалов, размещенных на нашем сайте:

- «Списание резерва по сомнительным долгам — проводки»;

- «Создание резерва на оплату отпусков в бухгалтерском учете».

РАЗЪЯСНЕНИЯ от КонсультантПлюс: При признании в бухгалтерском учете созданные основные средства оценивают по первоначальной стоимости, сформированной исходя из общей суммы фактических затрат, связанных с их созданием. Это следует из ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», которые обязательны к применению с 2022 г., но по решению организации могут применяться и раньше. Условия для признания объектов основными средствами и перечень фактических затрат, на базе которых формируется их первоначальная стоимость, в бухгалтерском и налоговом учете не совпадают.

Нормирование прямых затрат — это еще один важный нюанс строительства

Из сказанного выше можно сделать один значимый вывод — в процессе строительства бухучет ведется, опираясь на расчетные показатели. Для того чтобы итоговый результат по факту не сильно отличался от запланированного, необходимо строгое планирование и нормирование затрат.

ВАЖНО! Нормирование затрат в строительстве выполняется не только для учетных целей. Строительство — одна из самых жестко регламентированных отраслей, поэтому установка и соблюдение норм являются обязательными и с точки зрения технологии, и с точки зрения техники безопасности, а также по некоторым другим параметрам

В первую очередь нормированию у подрядчика подлежат прямые затраты, учитываемые на счете 20. К ним относятся:

- себестоимость используемых материалов и конструкций;

- заработная плата строительных рабочих;

- амортизация собственной строительной техники;

- аренда строительной техники;

- транспортно-заготовительные расходы, относящиеся к перечисленным выше статьям (например, расходы на перемещение оборудования и техники).

Как на практике устанавливаются нормативы, можно прочесть здесь: «Утверждаем нормы списания строительных материалов».

Особенности строительства как вида бизнеса и их влияние на учет

Все предприятия РФ используют единые бухгалтерские стандарты, но с учетом отраслевых особенностей. Основной нормативный акт, который отражает особенности ведения бухгалтерии в строительстве – это ПБУ 2/2008 «Учет договоров строительного подряда».

Дата начала и окончания строительных работ часто приходятся на разные периоды. Поэтому отражение результатов в учете производится «по мере готовности».

Учет в общем случае нужно вести обособленно по каждому объекту, на который есть отдельная смета или проект. Даже если заключен единый договор на весь комплекс, состоящий из нескольких объектов, бухгалтерию часто ведут раздельно по каждому из них. Для этого должны выполняться следующие условия:

- по объекту можно выделить доходы и расходы;

- на объект имеется отдельная техдокументация

Но возможна и обратная ситуация, когда для строительства одного сложного объекта заключены несколько договоров. Их можно с точки зрения учета рассматривать как единый контракт, если:

- они относятся к одному объекту, по которому согласно учетной политике установлены единые нормы;

- работы по договорам исполняются одновременно или в рамках последовательного цикла.

Особенность строительной отрасли заключается еще и в том, что объекты, принадлежащие одной компании, могут находиться в разных регионах. Поэтому по месту нахождения стройплощадок часто открывают филиалы. Головное предприятие обязано сообщить об открытии филиала в налоговые органы по месту своего нахождения в течение месяца, а о закрытии – в течение трех дней (п. 2 ст. 23 НК РФ).

Если в структуре организации созданы филиалы, следует решить ряд вопросов, связанных с организацией учета:

- определить особенности бухучета в обособленных подразделениях;

- определить перечень лиц, ответственных за своевременное составление «первички» по утверждённому графику документооборота;

- определить сроки передачи документации в головное предприятие для своевременного отражения в учете.

Расходы подрядчика до начала строительства

Еще до подписания договора строительная компания несёт предварительные затраты, которые нужно отразить на счете 97 «Расходы будущих периодов» (РБП). Это могут быть, например, расходы на участие в тендере или оплату банковской гарантии.

ДТ 97 – КТ 76 – произведенные затраты учтены в качестве РБП

ДТ 20 – КТ 97 – РБП отнесены на себестоимость после начала основных работ

Расходы на страхование также можно отражать в качестве РБП, как это было показано выше. Однако допускается и другой вариант. Сумму, выплаченную страховщику, можно учесть, как аванс, а затем списывать затраты на страхование постепенно, по мере истечения периода. Чаще всего страховые суммы распределяются равными долями на весь период строительства.

ДТ 76 – КТ 51 – перечислен аванс страховой компании

ДТ 20 – КТ 76 – страховые платежи отнесены на затраты

Договор страхования может быть заключен на несколько объектов, строительство которых ведется в рамках одного контракта. В этом случае методику деления затрат между объектами нужно отразить в учетной политике. Например – пропорционально стоимости работ по каждому объекту, но возможно использовать и иные критерии.

Где можно изучать с нуля?

Состоянием на 2021 год, бухгалтерский учет можно изучить самостоятельно, при помощи онлайн-обучения, в специализированном учебном центре. Существует множество курсов, которые помогают повысить квалификацию. Профессии можно обучиться в высшем учебном заведении или экономическом колледже.

В отечественных условиях, наиболее востребованы специалисты, которые знают все новейшие методы ведения деятельности. Такой уровень образования могут предоставить только учебные заведения, которые расположены в центральной части Российской Федерации (лучше всего, в столице или других крупных городах).

Образование можно получить в таких вузах:

- гуманитарно-экономический университет;

- международная академия управления и бизнеса;

- институт бизнеса и права;

- МАТИ;

- МНЭПУ.

Обратите внимание! Перечислены наиболее качественные столичные учебные заведения. Зачастую, лучше всего выбрать специальность финансы или похожую

В перечень предметов входит бухучет. После окончания и получения диплома, можно работать по профессии бухгалтера

Зачастую, лучше всего выбрать специальность финансы или похожую. В перечень предметов входит бухучет. После окончания и получения диплома, можно работать по профессии бухгалтера.

Для людей, которые планируют заниматься только представленной деятельностью, лучше пройти онлайн-курсы. Это займет небольшое количество времени и средств, и позволит потом начать деятельность согласно специальности. Однако требуется качественный подход к учебе, поскольку работодатели больше ценят выпускников вузов.

Л.К. Афанасьева, А.П. Крюкова БУХГАЛТЕРСКИЙ УЧЕТ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ Учебное пособие. СПб.: СПбГИЭУ, 2004.

АННОТАЦИЯ

ОГЛАВЛЕНИЕ

Введение

Глава 1. ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА В СТРОИТЕЛЬСТВЕ 1.1. Нормативные документы, регламентирующие учет в строительстве 1.2. Субъекты инвестиционной деятельности 1.3. Договоры инвестиционной и строительной деятельности 1.4. Организационно-технические особенности строительного производства 1.5. Экономические понятия, используемые при организации бухгалтерского учета в строительстве 1.6. Вопросы для повторения и тесты

Глава 2. УЧЕТ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ 2.1. Организация учета материальных ценностей 2.2. Вопросы для повторения, тесты и задачи

Глава 3. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА СТРОИТЕЛЬНЫЕ РАБОТЫ У ПОДРЯДЧИКА 3.1. Состав и классификация затрат на производство строительных работ 3.2. Организация учета затрат на производство работ 3.3. Методы учет затрат на производство строительных работ и проблемы определения себестоимости сдаваемых заказчику работ 3.4. Учет прямых затрат 3.5. Учет расходов по содержанию и эксплуатации строительных машин и механизмов 3.6. Учет накладных расходов 3.7. Учет генподрядных услуг 3.8. Учет некапитальных работ 3.9. Учет незавершенного строительного производства 3.10. Вопросы для повторения, тесты и задачи

Глава 4. УЧЕТ РАСЧЕТОВ, РЕАЛИЗАЦИИ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОТ СТРОИТЕЛЬНОЙ ДЕЯТЕЛЬНОСТИ У ПОДРЯДЧИКА 4.1. Документальное оформление и учет выполненных работ 4.2. Методы формирования дохода и способы выявления финансового результата 4.3. Особенности выявления финансового результата в генподрядных организациях 4.4. Формы расчетов за выполненные работы 4.5. Вопросы для повторения, тесты и задачи

Глава 5. ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЗАТРАТ НА СТРОИТЕЛЬСТВО У ЗАКАЗЧИКА-ЗАСТРОЙЩИКА 5.1. Функции заказчика-застройщика по строительству объекта основных средств 5.2. Структура капитальных вложений 5.3. Общие принципы учета затрат на строительство у заказчика застройщика 5.4. Учет затрат на строительные работы и работы по монтажу оборудования 5.5. Учет затрат на приобретение оборудования 5.6. Учет прочих работ и затрат заказчика-застройщика 5.7. Незавершенное строительство 5.8. Порядок формирования инвентарной стоимости объектов, завершенных строительством 5.9. Ввод в эксплуатацию законченных строительством объектов 5.10. Строительство объектов хозяйственным способом 5.11. Вопросы для повторения, тесты и задачи Библиографический список

Введение

Бухгалтерский учет в строительных организациях является одним из проблемных направлений современного учета. Действующие законодательные акты и нормативные документы, организационно-технические и экономические особенности строительства оказывают существенное влияние на методику бухгалтерского учета отрасли.

Целью преподавания дисциплины «Бухгалтерский учет в строительных организациях» является формирование у студентов понимания сущности, методологии и организации бухгалтер ского учета в организациях, осуществляющих строительную деятельность.

Данное учебное пособие предназначено для того, чтобы студент получил четкое представление о: • содержании специальной терминологии, используемой в бухгалтерском учете строительных организаций; • нормативных документах, определяющих методологические особенности бухгалтерского учета в строительной отрасли; • конкретных методах организации учета доходов, расходов и финансовых результатов у субъектов, осуществляющих инвестиционно-строительную деятельность.

Учебное пособие включает вопросы для повторения изученного материала, тесты и задачи, которые помогают систематизировать полученные знания, выявить сложные для понимания вопросы учета в строительстве и выработать практические навыки решения ситуаций.

Изучение бухгалтерского учета в строительных организациях предполагает использование знаний и навыков, полученных при изучении общих гуманитарных, социально-экономических и профессиональных дисциплин. Данное учебное пособие направлено на формирование у студента аналитического мышления, стремления к исследованию и понимания социально экономической ответственности за свои действия.

Электронная версия книги: .

Для просмотра книги в формате PDF требуется программа Adobe Acrobat Reader, новую версию которой можно бесплатно скачать с сайта компании Adobe.

Навигация и структура информации на сайте

Строительство | ПТО | Техпроцессы | Cметная документация | Архитектура | Программы | Умный Мир | Форум и чат сайта | Фотоальбомы | Книга отзывов | Раздел пользователей | Услуги | Контакты | Новости | Благодарность | Карта сайта | Блог (сетевой дневник) | Опрос | Теги | Благотворительное (добровольное) пожертвование, поддержка для развития веб-сайта | tooltip | Геноцид армян (армянская резня) 1915 году | С днем Победы в Великой Отечественной войне 1941-1945 годов | Вакансии в крупных строительных компаниях | Магазин доменов | Группа «Сметное дело» в Telegram & ВКонтакте

Правила форума

Версия для печати

Размер шрифта: А А А Цвет: Ц Ц Ц изображения

Что включается в производственную себестоимость

Производственная себестоимость может включать в себя:

- материальные затраты на основное производство: сырье, комплектующие, полуфабрикаты, приобретенные на стороне;

- затраты на энергию на производство: электроэнергия, ГСМ, тепловая энергия и т. п.;

- затраты человеческого труда, выраженные в заработной плате основных рабочих и работников вспомогательных производств;

- затраты на обязательное соцстрахование;

- амортизацию оборудования, которое используется в процессе производства;

- затраты труда управленческого персонала, занятого в производстве;

- стоимость материалов для вспомогательных цехов;

- амортизацию оборудования вспомогательных цехов.

Узнайте больше про отражение основного производства в бухгалтерском балансе из нашей статьи.

При этом затраты на содержание основного и вспомогательных производств носят общепроизводственный характер. Такие затраты необходимо аккумулировать на 25-м счете и относить на себестоимость одним из методов распределения косвенных затрат. Метод избирается предприятием исходя из экономической целесообразности и в соответствии с отраслевой инструкцией о формировании себестоимости продукции (для отраслевых предприятий).

Таким образом, бухучет затрат ведется по элементам и статьям. Материальный учет может осуществляться в разрезе цехов (участков), материально ответственных лиц, по видам готовой продукции, сортам и т. д.

Подробнее о классификации производственных затрат можно узнать из публикации «Система учета производственных затрат и их классификация».