Виды центров финансовой ответственности

Содержание:

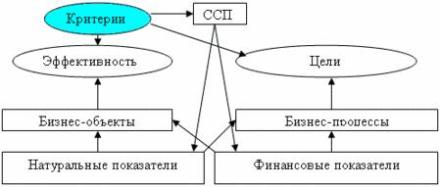

Схема 4. Система сбалансированных показателей (ССП)

Комментарий

ССП условно разбивается на два сегмента: финансовые и натуральные показатели.

В натуральных показателях удобнее планировать производство. Они важны для анализа сами по себе, например: число постоянных клиентов, количество рекламаций и т.п. Финансовые показатели необходимы в конечном счете, чтобы оценить финансовый результат (прибыль, убытки). Но кроме этого интересны статьи задолженности, валовой доход, маржинальный доход, рентабельность, стоимость бизнеса и т.п.

Часто натуральные показатели участвуют в расчете финансовых показателей.

ССП должна разрабатываться так, чтобы зафиксировать все основные (управляемые) параметры объектов и направлений бизнеса

Особенно важно контролировать затраты, чтобы иметь возможность оптимизировать их величину, без потери качества продуктов (услуг)

Алгоритм В. Е. Хруцкого

Известный отечественный экономист и аналитик предложил описанный ниже метод, позволяющий выделять ЦФО, на основе чего реализовывать эффективное финансовое планирование по центрам ответственности.

- Формируется перечень, включающий в себя все разновидности хозяйственного предпринимательства в рамках организации. Также составляют список, включая в него продаваемые продукты.

- Аналитики выявляют организационную управленческую структуру. Есть два типа: линейная функциональная и дивизиональная.

- Распределяют разновидности деятельности по подразделениям внутри фирмы, выделяя те, которые не являются источниками прибыли.

- Рассчитывают расходы, доходы, затраты для каждого подразделения. Отдельно выделяют регулируемую и нерегулируемую составляющие трат предприятия.

- Выделяют подразделения, на которые возлагают ответственность за финансовые потоки и их корректировку.

Краткий словарь терминов

Автор статьи использует следующую терминологию:

Центр финансовой ответственности (ЦФО) — объект финансовой структуры предприятия, который несет ответственность за все финансовые результаты: выручку, прибыль (убытки), затраты. Конечная цель любого ЦФО — максимизация прибыли. Для каждого ЦФО составляются все три основных бюджета: бюджет доходов и расходов, бюджет движения денежных средств и прогнозный баланс.

Как правило, в качестве ЦФО выступают отдельные предприятия; дочерние фирмы холдингов; обособленные подразделения, представительства и филиалы крупных компаний; регионально или технологически обособленные виды деятельности (бизнесы) многопрофильных компаний.

Центр финансового учета (ЦФУ) — объект финансовой структуры предприятия, отвечающий только за некоторые финансовые показатели, например за доходы и часть затрат. Для ЦФУ составляются бюджет доходов и расходов или некоторые частные и вспомогательные бюджеты (бюджет трудовых затрат, бюджет продаж).

В качестве ЦФУ могут выступать основные производственные цеха, участвующие в единых технологических цепочках на предприятиях с последовательным или непрерывным технологическим циклом; производственные (сборочные) цеха; сбытовые службы и подразделения.

Центры финансового учета могут иметь узкую направленность:

- центр прибыли (профит-центр) — структурное подразделение или группа подразделений, деятельность которых непосредственно связана с реализацией одного или нескольких бизнес-проектов фирмы, обеспечивающих получение и учет прибыли;

- центр доходов — структурное подразделение или группа подразделений, деятельность которых направлена на получение дохода и не предусматривает учет прибыли (например, служба сбыта);

- центр инвестиций (венчур-центр) — структурное подразделение или группа подразделений, которые непосредственно связаны с организацией новых бизнеспроектов, прибыль от которых ожидается в будущем.

- Место возникновения затрат (МВЗ) — объект финансовой структуры предприятия, который отвечает только за расходы. Причем не за все расходы, а за так называемые регулируемые расходы, расходование и экономию которых руководство МВЗ может контролировать. Это подразделения, обслуживающие основные бизнес-процессы. Для МВЗ составляются лишь некоторые вспомогательные бюджеты. В качестве МВЗ могут выступать вспомогательные службы предприятия (хозяйственный отдел, служба охраны, администрация). МВЗ может также именоваться центром затрат.

- Центр учета (ЦУ) — это любой объект финансовой структуры, которым могут быть и ЦФО, и ЦФУ, и МВЗ.

«О чём говорят финансисты». Готовимся к финансовым проектам. Промо

Статья содержит собрание теоретических сведений, которые рано или поздно всё равно узнаёт любой внедренец, занимающийся проектами в области финансов. Но лучше рано, чем поздно.

По бухгалтерии, зарплате, производству у 1С есть замечательные курсы, экзамены и методички. Поэтому понимание о необходимых знаниях на этих проектах сформировать легко, да и подготовиться куда легче. Но в области финансовых проектов 1С почему-то обделила и курсами и экзаменами и методическими материалами. Может потому что в этой области не всё так однозначно, а может просто потому что связка УПП + консолидация пока весьма сомнительна, и ещё планируется полноценное прикладное решение в этой области. Я попытался в данной статье восполнить этот пробел, собрав воедино весь материал (в основном ссылки с краткими комментариями и пояснениями) который, на мой взгляд, необходимо изучить прежде чем браться за проект в области финансов.

График системы бюджетирования на предприятии

Выше мы обсудили, как настроить систему бюджетирования и сделать так, чтобы она вписалась в ежедневную деятельность предприятия, но нужно еще позаботиться о периодичности ее функционирования и сроках.

Для этой цели рекомендую написать регламент осуществления бюджетирования на предприятии, «Бюджетную политику», где указать кто, что и к какому сроку готовит, кто потом этим пользуется и как может влиять на изменение бюджета.

Удобно включить в документ «Бюджетная политика» график вида (таблица 3):

Таблица 3. График формирования годового бюджета

|

Пункт |

Действие |

Ответственный |

Закончить к |

Передать |

След пункт |

|

1.1 |

Формирование бюджета ЦФО |

Руководитель ЦФО |

01.11.2ХХХ |

Отдел финансового контроля |

1.2 |

|

1.2 |

Проверить бюджет ЦФО, внести в «1С» |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.3 |

|

|

1.3 |

Сформировать консолидированный бюджет |

Руководитель отдела финансового контроля |

05.11.2ХХХ |

1.4 |

|

|

1.4 |

… |

… |

… |

Таким образом, нужно зафиксировать:

- сроки и ответственных за формирование бюджета предприятия на год,

- сроки и ответственных за контроль и анализ исполнения бюджета,

- даты совещаний бюджетного комитета,

- регламент и сроки внесения изменений в бюджет.

Наличие такого графика очень дисциплинирует и помогает избежать ситуации, когда за один месяц до конца года считают факт предыдущего года и готовят бюджет, умножая цифры на 1,1.

Из личного опыта

Мы построили график формирования годового бюджета, исходя из требований материнской компании, которая должна была иметь готовые цифры к концу июля текущего года на следующий. Таким образом, годовой процесс бюджетирования у нас заканчивался летом и по утвержденному бюджету мы должны были отчитываться перед собственником.

Для внутренних целей мы готовили так называемый rolling forecast (скользящий прогноз), который обновлялся раз в месяц.

Процедура анализа по бюджету была вписана в ежемесячный план закрытия финансового периода. Не позднее 15-го числа месяца, следующего за отчетным, бюджет должен был быть проанализирован и даны рекомендации по корректировке оперативных действий.

Собрание бюджетного комитета происходило раз в квартал, на нем представлялись ключевые цифры за прошедший квартал, намечались изменения в оперативной жизни предприятия, закладывались предпосылки к точечному изменению rolling forecast на текущий год. В течение десяти дней после такого собрания изменения в rolling forecast должны были быть утверждены и внедрены.

Применение такой периодичности помогало нам совершенствовать систему бюджетирования год от года и, начиная со второго года, предприятие стабильно перевыполняло плановые цифры на год на 2–5%.

ИТАН: Управленческий баланс

«ИТАН: Управленческий баланс» — современный многофункциональный продукт, предназначенный для эффективного управления корпоративными финансами. Универсальная система, разработанная с учетом потребностей отечественных и международных компаний, помогает осуществлять планирование деятельности предприятия на разные периоды времени, получить полный контроль над бизнес-процессами, выносить продуманные и стратегически верные решения и полностью автоматизировать финансовое управление, включая:

— управленческий учет и финансовую отчетность (составленную по МСФО, РСБУ, GAAP);

— бюджетирование и стратегическое финансовое планирование;

— бюджетный контроль и оперативное управление денежными ресурсами.

10500 руб.

08.02.2018

16580

2

Финансовая структура холдинга

Учет по ЦФО является элементом управленческой системы, в которой планирование, контроль, учет и анализ достижения определенных показателей по финансам осуществляется по начальникам, ответственным за достижение данных установленных показателей. Система учета по ЦФО является основой системы бюджетирования. Именно она обеспечивает руководящий состав конкретными данными о достижении запланированных показателей и возможным причинам различного отклонения от них. ЦФО можно назвать не только местами появления затрат – местами первичного потребления неких ресурсов, но и предполагающими возложение значительной ответственности на руководителя за достижение определенных плановых показателей касательно доходов и расходов и наделяющими их соответствующими полномочиями.

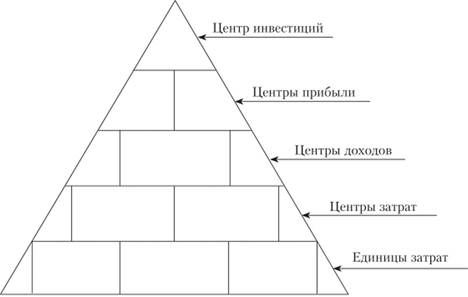

Получается, что в результате создания финансовой структуры образуется своеобразная иерархия ЦФО (ее можно увидеть на рисунке 1), во главе которой располагается управляющий холдинг, который, в свою очередь, несет ответственность перед владельцами (вкладчиками, учредителями) за прибыльное ведение данного бизнеса. После этого следует несколько подразделений – штабных и/или функциональных – которые также являются ЦФО, и, в свою очередь, могут состоять из подсекций, секций, отдельных работников.

Рисунок 1. Иерархическая структура ЦФО

В зависимости от полномочий и степени ответственности руководящего состава структурная единица может являться центром инвестиций, центром затрат или центром прибыли.

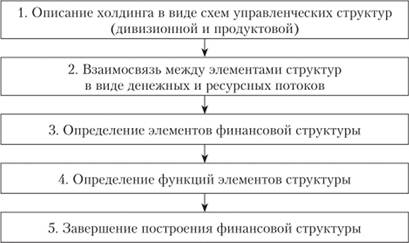

На рисунке 2 вы увидите этапы построения финансовой структуры.

Рисунок 2. Этапы построения финансовой структуры

На рисунках 3 и 4 вы увидите организационную структуру холдинга на основе продуктовой и дивизионной модели, дивизион является холдинговым подразделением.

Рисунок 3. Примерная схема продуктовой модели управления, рассчитанной на агрохолдинги

Рисунок 4. Схема дивизионной модели холдинга

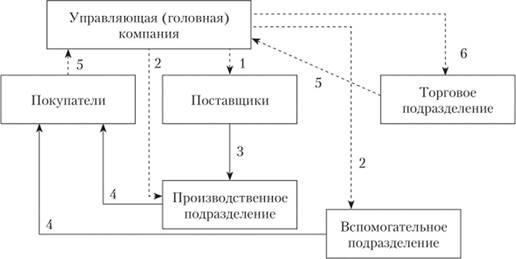

Схемы ресурсных и денежных потоков нужны для определения ЦФО. Примерная схема ресурсных и денежных потоков для определения ЦФО представлена на рисунке 5.

Рисунок 5. Схема ресурсных и денежных потоков в холдинге

Расшифровать данную схему можно следующим образом:

- 1 – перечисление денежных средств поставщикам сырья;

- 2 – перечисление денег собственным предприятием на текущие расходы: 3 – поставка сырья и материалов, 4 – поставка уже готовой продукции заказчикам и поставщикам, 5 – перечисление денежных средств покупателями и заказчиками на счета управляющей компании;

- 6 – комиссионное вознаграждение торговому подразделению.

Непрерывной линией на рисунке 5 показано перемещение ресурсных потоков, пунктиром – движение денежных потоков.

Дальше согласно схеме на рисунке 2 нужно определить отдельные элементы финансовой структуры.

Определение 2

ЦФО – это организационная единица системы управления экономикой (технологически и структурно обособленное подразделение), руководитель которой:

- Наделен правом принимать решения по применению ресурсов (финансовых, трудовых, материальных).

- Обладает достаточными полномочиями для обеспечения своевременного достижения поставленных целей.

- Отвечает за точное выполнение установленных заранее планов и контрольных показателей, в том числе и касательно подчиненных ему подразделений (ЦФО нижестоящего уровня).

Взаимосвязь ответственных и затратных центров

В некоторых организациях эти два центра являются идентичными. В этом случае затраты возникают в структурных конкретных единицах, которые потребляют ресурсы. Сотрудниками отдела составляются планы, устанавливаются нормативы потребления и ведется учет, позволяющий контролировать расходы (затраты) и обеспечивать хозяйственный расчет в организации.

Чаще всего центры финансовой ответственности отвечают за несколько отделов предприятия одновременно. При этом руководители разных подразделений отказываются отвечать за издержки в работе других отделов. В таких случаях решения об отнесении затрат к какому-либо центру принимаются руководителем организации.

Центры финансовой ответственности играют огромную роль в деятельности любой компании, занимаясь учетом и контролем расходов, доходов, прибыли и вариантов инвестирования.

Основные особенности

Ключевые аспекты:

- финансовая иерархическая структура, включающая в себя ЦФО;

- бюджетная структура, позволяющая готовить отчеты и планы применительно к разным ЦФО.

Управление бюджетом посредством ЦФО имеет следующие отличительные черты:

- передача задач по отдельно взятым показателям на разные уровни внутри компании, ответственными назначают тех, кто формирует этот фактор;

- формирование планов и воплощение их в жизнь, работая в единой системе координат предприятия;

- ориентированность на финансовые показатели;

- анализ полученных результатов с учетом факторов, отмеченных в плане;

- выявление соответствия целей и полученных показателей.

Концепция автоматизации многопрофильного Холдинга в системе АУБ на платформе 1С

Это схема и обоснование концепции системы АУБ (Автоматизация Управления Бизнесом, авторская разработка) для автоматизации многопрофильного холдинга на платформе 1С.

Система изначально проектировалась для многопрофильного холдинга, что определило особенность ее концепции — три уровня автоматизации.

Система АУБ не является готовым решением, это определенная концепция (видение, подход) к автоматизации управленческого учета и расширяемый базис наработок реализованных в этой концепции.

В конкретном проекте автоматизации, с учетом специфики управления предприятием, делается индивидуальная «функциональная сборка» с использованием готовых, существенно модифицируемых и заново разрабатываемых подсистем.

Таким образом, концепция и расширяемый базис наработок системы АУБ, представляют своего рода конструктор, из которого компонуется решение в конкретном проекте, при этом заново разрабатывается лишь функционал, отражающий новую специфику.

На практике концепция использовалась, например, в отраслевом решении для производства ЖБИ и добычи нерудных материалов.

Как формируется БДР – 5 основных этапов

БДР – универсальный инструмент управления бизнес-процессами. Он позволяет оптимально использовать ресурсы компании, оценивать экономическое состояние предприятия, планировать дальнейшую работу.

Сегодня большинство компаний пользуются автоматизированными системами ведения и управлению бюджетом. Специальные программы снижают количество ошибок, сокращают время на расчеты и облегчают труд сотрудников финансовых отделов предприятия и центров финансовой ответственности (ЦФО).

Основная цель БДР – учёт и прогноз финансового состояния организации. Это итоговая часть бюджета предприятия, вершина айсберга, основание которого – показатели всех бюджетов компании по всем направлениям.

Рассмотрим поэтапно, как формируется БДР.

Этап 1. Расчет расходов

Без расходов нет доходов

Руководствуясь этой простой истиной, финансовые отделы любой компании, первоочередное внимание уделяют именно затратам

Что входит в расходную часть:

- производственные затраты;

- коммерческие расходы;

- управленческие;

- зарплата и налоги;

- другие расходы.

Детализация расходных статей зависит от целей и возможностей управленческого учёта компании. Понятно, что чем подробнее учитываются затраты, тем яснее экономическая ситуация, в которой находится конкретный объект.

Этап 2. Расчет доходов

Доходы – это все поступления в активы компании.

Сюда относятся:

- выручка от продаж;

- доход от услуг;

- доходы от аренды;

- внереализационные доходы – проценты по займам, компенсации и другие поступления, не связанные напрямую с реализацией основной продукции.

У каждого предприятия свои источники доходов, так что детали зависят от профиля и специфики компании.

Этап 3. Определение прибыли

Прибыль – положительная разница между доходами и расходами. Если разница будет отрицательной, это уже не прибыль, а убыток. Это значит, предприятие работает в минус, и нужны кардинальные изменения в производственных и всех прочих процессах.

Этап 4. Планирование прибыли

Поскольку прибыль – главный источник финансирования предприятия, вся его деятельность направлена на сохранение и увеличение оборотного капитала. Деньги, вложенные в производство, должны возвращаться как можно быстрее – эту задачу и решает профессиональное планирование прибыли.

Другая цель планирования – получить максимум выгоды при минимальных затратах, но не за счёт потери качества, а за счёт рациональной организации труда и снижения сопутствующих затрат.

При этом удовлетворяются главные потребности компании:

- выплата зарплаты и стимулирование сотрудников;

- накопление средств на модернизацию и расширение производства;

- выплата по обязательствам, а также инвесторам и собственникам компании;

- увеличение рентабельности предприятия;

- повышение конкурентоспособности.

Опять же, на точность прогноза напрямую влияет максимально подробная детализация расходов и доходов компании.

Этап 5. Составление отчета

Составить грамотный и объективный отчёт могут только профессионалы. Если вы – руководитель компании и сомневаетесь в компетентности своих сотрудников ЦФО, то наилучший вариант – делегировать бюджетирование квалифицированной компании-аутсорсеру.

Сторонние специалисты не только составят подробный БДР, но и при необходимости предоставят управленческую отчётность. Возможно, на это уйдёт больше времени, но и результат будет более объективным.

Потерянные клиенты

При большом количестве сделок с покупателями возникает необходимость их анализа: количество выставленных счетов и реализаций за период, по каким покупателям не были доведены до конца сделки, какие покупатели перешли в разряд потерянных. Зачастую собрать эту информацию без настроенной CRM системы довольно сложно. Стандартные отчеты конфигураций так же это не позволяют. Представленный отчет дает быстрый ответ на озвученные вопросы. Информация представлена в виде таблицы с последним касанием (счетом, заказом, отгрузкой) и их общим количеством за период. Есть возможность установки отборов 1) по типам событий: счет на оплату, заказ покупателя, реализация товаров; 2) по не до конца закрытым сделкам 3) по событиям, которые были ранее, но прекратились в последующем (были отгрузки и их не стало).

1000 руб.

10.12.2018

13259

7

Центр — финансовая ответственность

Центры финансовой ответственности отвечают за все расходы, за формирование активов и регулирование обязательств ( пассивов), связанных с ведением своего бизнеса, контролируют все доходы и движение денежных средств. Руководители ЦФО имеет право принимать решения по оперативным вопросам в соответствии с Положением о ЦФО и несет ответственность за финансовые результаты их исполнения.

Центры финансовой ответственности — хозрасчетные подразделения, финансируемые за счет разницы между ценой реализации произведенных подразделением товаров или оказанных услуг и величиной издержек, связанных с функционированием подразделения.

Центр финансовой ответственности ( далее ЦФО) — структурное подразделение Общества или группа подразделений, осуществляющее производственную, финансовую деятельность, способное оказывать непосредственное воздействие на расходы и / или доходы в ходе хозяйственных операций и отвечающее за реализацию установленных ему целей и задач, обеспечивая уровень расходов в пределах установленных лимитов.

Центры финансовой ответственности ( ЦФО) выделяются в составе головного предприятия в Москве и по регионам. В ХК выделяются 29 ЦФО из числа региональных филиалов.

Центр финансовой ответственности является структурным подразделением производственного объединения ( ПО) и включает выпускающие ( сборочные) цехи и вспомогательные ( заготовительные) цехи, оказывающие услуги и выполняющие работы для внешних заказчиков ( имеющих выручку от реализации) на сумму более 400 млн руб. в месяц.

Центр финансовой ответственности является структурным подразделением ХК, отвечающим за определенное направление бизнеса ХК, осуществляемый в Москве и регионах РФ.

Центром финансовой ответственности является любое структурное подразделение ПО ( АО), которое имеет обособленный в финансовом, организационном ( юридическом) или хозяйственном ( по продукту или региону) отношении вид деятельности ( бизнеса), в состоянии контролировать ( влиять на) доходы и расходы этого бизнеса и чье руководство имеет право принимать решения по оперативным вопросам и несет ответственность за финансовые результаты их исполнения.

Экономист-плановик Центра финансовой ответственности ( далее — плановик) является специалистом, разрабатывающим все виды бюджетов ЦФО в соответствии с установленными в ПО процедурами и регламентом.

Первоначально составляются бюджеты центров финансовой ответственности. После предоставления всеми центрами бюджетов ( прогнозных и отчетных), составляются сводные бюджеты АО в соответствии с бюджетным регламентом.

Существуют несколько типов центров финансовой ответственности. Центр прибыли ( профит-центр) — подразделение или группа бизнес-единиц, результаты функционирования которых оцениваются с точки зрения их прибыльности. Менеджеры центра прибыли контролируют объем реализации и ресурсы и отвечают за получение прибыли. Центры прибыли обычно используются в компаниях с вертикальной интеграцией. Венчурный центр — подразделение, связанное с реализацией новых проектов, прибыль от которых ожидается в будущем. Центры затрат — подразделения, которые обеспечивают функционирование центров прибыли и венчурных центров и непосредственно не приносят прибыли.

Распределение затрат по центрам финансовой ответственности ( ЦФО) обеспечивает их увязку с прохождением материальных и информационных потоков через производственную систему. Одновременно затраты разбиваются по видам продукции, бизнес-процессам предприятия, местам их возникновения.

Назовите и кратко охарактеризуйте основные типы центров финансовой ответственности.

После заполнения и утверждения соответствующими службами центров финансовой ответственности ( учета) бюджетов своего ЦФО ( ЦФУ) соответствующий файл любым удобным способом ( на дискетах, по локальной сети, через Интернет) передается в головной офис для консолидации. Указания и рекомендации передаются для исполнения в подразделения. Скорректированные файлы бюджетов ЦФО ( ЦФУ) возвращаются в головной офис для замены данных в сводных бюджетах предприятия.

Для минимизации издержек были введены ЦФО ( центры финансовой ответственности), имеющие полную экономическую самостоятельность, включая право принимать и отклонять любые договора в рамках своей собственности и своих возможностей.

Автор предлагает вести учет затрат по четырем центрам финансовой ответственности ( ЦФО): закупка материальных ресурсов, производство продукции, сбыт готовой продукции и управление функционированием предприятия.

Внесение фактических данных по аналитикам

Даже если настройка системы бюджетирования хороша, она не будет функционировать, когда фактические данные вносятся в систему без учета необходимых аналитик или с неправильными аналитиками. Распространенной является ситуация, когда все расходы «сваливаются» в статью «Прочие» без разбора, потому что так быстрее бухгалтеру. Или расходы, которые должны быть разделены между несколькими ЦФО, проводятся одной строкой, попадая в одно ЦФО.

Вероятно, что в первое время у лиц, ответственных за формирование и анализ бюджета, будет много работы. Нужно будет проверять и препроводить первичные документы, преодолевать первую волну недовольства. Но скоро все встанет на свои места, сотрудники привыкнут и система заработает как надо.

Из личного опыта

При внедрении бюджетирования мы задумались, так ли важно делить бюджет административных расходов между несколькими ЦФО. Канцтовары, например, у нас закупались централизовано административным отделом на весь офис

Разделив эти расходы между разными ЦФО, мы бы получили более точный финансовый результат по отделу, но сколько денег мы бы затратили на планирование каждой пачки бумаги и потом адекватное ее разнесение в системе?

Мы приняли для себя решение: такие расходы как программное обеспечение, поддержка системным администратором, разработчиком, бензин и расходы на ТО автомобиля, расходы на уборку офиса, кейтеринг (и другие похожие) закладывать в бюджет ответственного подразделения и по факту учитывать в общей сумме у него же. Это сильно упростило нам жизнь.

Схема 8. Постановка бюджетирования

Комментарий

Регламент, закрепляющий функции бюджетирования в соответствующих Положениях, безусловно важен. Его отсутствие может свести на нет саму идею бюджетирования. Но в то же время при разработке регламента необходимо учитывать реальную необходимость ввода того или иного регламента и взвешивать его на весах пользы и вреда для бизнеса и для конкретных людей. Введение жесткого бюджетного управления может привести к увольнению ведущих сотрудников компании и фирма понесет огромные убытки.

Сбалансированными должны быть не только показатели управленческого учета, но и само управление.

Схема 2. Процесс бюджетирования

Комментарий

Бюджетирование – это технология управления бизнесом на всех уровнях компании, обеспечивающая достижение ее стратегических целей с помощью бюджетов, на основе сбалансированных финансовых показателей.

Разработка стратегии самый важный этап бюджетирования. Здесь разрабатывается финансовая структура и определяется система показателей, которые будут участвовать в оценке бизнеса, а значит должны входить в те или иные статьи и бюджеты. ССП (система сбалансированных показателей) должна, как минимум, позволить представить стратегические и тактические цели в измеряемом виде. Разрабатываемая система бюджетов, должна позволить оценить деятельность выделенных в финансовой структуре ЦФО и направлений бизнеса (эффективность, как превышение доходов над расходами).

Модели планирования могут быть разные (с нуля, от предыдущего периода, от плана закупок, от плана производства и т.п.) и включать в себя варианты планирования (оптимистический, пессимистический). Здесь должны использоваться (разрабатываться) операционные нормы (страховой запас, расход материала на единицу изделия, и т.п.).

Фактические данные вносятся в систему из систем бухучета и оперативного учета или вручную.

Анализ, как правило, строится на сравнении плана с фактом и выяснении причин отклонений.

Система бюджетирования должна быть максимально простой и автоматизированной, чтобы затраты на нее не превысили прибыль от ее внедрения.

Критерии классификации центров

Бюджетные отделы можно систематизировать по разным основаниям. Чтобы определить, какие типы центров финансовой ответственности можно выделить, следует учитывать экономические показатели, являющиеся предметом контроля отделов. Такой критерий разграничения подходит для всех организаций, независимо от сферы деятельности, отрасли и размера.

Основными показателями выделения групп центров финансовой ответственности в бюджетировании являются:

- затраты за аналогичные периоды;

- прибыль в установленном промежутке времени;

- инвестиционные показатели при соотношении в процентах вложенных финансов и полученной от них прибыли;

- промежуточные результаты (итоги);

- показатели доходов (прибыли), которая была получена по всем расходным статьям, с учетом понесенных затрат.