Что такое капитализация вклада

Содержание:

- Зачем нужна капитализация и в чем её суть

- Какой вид вклада выгоднее

- Вклады с капитализацией процентов на счете

- Где можно открыть вклад с капитализацией процентов — обзор ТОП-3 банков

- Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ + 5%

- Понятие и примерный расчёт простых процентов

- Банки, предоставляющие вклады с капитализацией, пополнением и продлением

- Когда выгоднее выбрать депозит без капитализации

- Как выбрать банк с капитализацией вкладов

- Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

- Как рассчитать доходность банковского вклада

- Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

- Зная, что такое капитализация вклада, вы не дадите себя обмануть

Зачем нужна капитализация и в чем её суть

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Объяснение термина капитализации простое: накопленные за определённый временной отрезок проценты просто добавляются к сумме депозита, которую человек разместил в банке. Это проводит к увеличению величины депозита, поэтому при следующей капитализации проценты будут начислены уже на большую сумму.

Это особенно заметно при капитализации каждый календарный месяц и каждый квартал. Благодаря подобным манипуляциям доход человек получает не только от изначально внесённой суммы. Если же договор допускает возможность пополнения счета на любую сумму, благодаря такой схеме начисления процентов клиент заработает ещё больше. Ввиду сложности выполнения расчётов возможной прибыли схему называют «сложные проценты». Итоговая (эффективная или реальная) ставка по такому договору будет выше заявленной изначально.

Сегодня в банках страны можно найти разные депозитные программы с капитализацией. Исключение – ежедневная схема, которая на рынке практически не встречается.

Важно не путать срок капитализации и срок начисления процентов. Последний может происходить каждый день, но общая сумма процентов будет прибавляться к телу вклада ежеквартально.. Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

Выгода налицо, но в реальности такие вклады обычно выдаются под более низкий процент, чем обычные.

Поэтому необходимо не только сравнить процентную ставку, но и оценить частоту капитализации и просчитать возможную прибыльность в том или ином случае.

Что нужно для вычисления дохода от капитализации и правда ли это выгодно

Для этой цели используется формула:

I=S*(1+r/m)m*v, здесь:

I – сумма средств, которую клиент получает, как только период действия договора истекает;

S – внесённая сумма при открытии;

R – определённая договором ставка;

M – число периодов начисления (например, при ежемесячной капитализации значение равно 12);

V – период, на который депозит открыт.

Пример. В качестве примера рассмотрим депозит сроком на год, под 6,5% годовых и в сумме 5 тысяч рублей. По договору капитализация будет ежеквартальной. Высчитывать прибыль от эффективной процентной ставки удобней всего в несколько этапов:

6,5/100/4=0,016 – получаем процентную ставку для вклада в этом примере;

Проценты по истечении 1 квартала равны 81 руб. (5000*0,016);

За третий квартал получаем 82 руб. путём проведения нехитрых вычислений (5000+81,25)*0,016;

По аналогии считаем третий квартал – (5000+81,25+82,57)*0,016. Итого 83 руб.;

Итого за год к 5 тысячам изначальной суммы вклада добавим проценты за весь период 81 руб., 82 руб. и 83 руб. Полученную сумму умножаем на 0,016=85 руб.

Итого с суммы 5000 рублей за год человек получит прибыль в размере 333 рубля. Изначальная ставка была 6,5% годовых, теперь же с учётом капитализации мы видим, что эффективная ставка равна 6,69%.

Для этого разделим величину возможного дохода на сумму начальной инвестиции. Удобней всего выполнить расчёты потенциальной прибыли, используя для этого онлайн-калькулятор или попросить банковского работника сделать это. Пример наглядно показывает, что частота капитализации оказывает прямое влияние на доход клиента.

Если же человек оформит депозит на тех же условиях, но без капитализации, он получит всего 325 руб.

Рассчитать прибыль от такого банковского продукта в разы проще: достаточно просто поделить сумму на число месяцев, на которые депозит открывается. Если же гражданин выбирает обычную программу, в рамках неё проценты не присоединяются к сумме депозита, а выплачиваются заданным способом. Это может быть перевод на банковский счёт, платёжная карта или выплата наличными.

Какой вид вклада выгоднее

Выбор депозита для размещения средств начинается с изучения всех существенных условий договора. Прежде чем положить деньги в банк или другое финансовое учреждение необходимо прочитать договор и выяснить — нет ли в нем условий, которые могут снизить заявленный доход (например, комиссии за выдачу или перечисление процентов).

Вариант первый:

Один банковский продукт предусматривает капитализацию дохода или выдачу клиенту процентов. Ставка по вкладу одинакова в обоих случаях. Если цель размещения денежных средств в финансовой организации — накопление, то выбор в пользу присоединения процентов очевиден.

Вариант второй:

Разные виды банковских продуктов, но на депозите без капитализации процентная ставка по договору больше, чем с присоединением процентов. Разобраться какой из них предпочесть поможет эффективная (полная) процентная ставка. Как правило, когда разница между заявленными ставками по договорам незначительна (меньше 0,5 % за год), вклад с присоединением процентов оказывается выгоднее

При этом следует обратить внимание на возможность внесения на депозит дополнительных взносов. Если договор без капитализации предусматривает пополнение, что означает возможность возврата процентов на депозит, наличными или перечислением с платежной карточки, то такой вид вклада принесет больший доход, чем договор с автоматическим присоединением процентов

Кроме того на разницу между простым процентом и эффективной ставкой влияет и срок хранения денежных средств в финансовом учреждении. Чем меньше срок депозита (месяц, три, полгода), тем незначительнее разница или ее нет вообще.

Капитализация вклада

Капитализация вклада

Вклады с капитализацией процентов на счете

Вкладчики часто интересуются, что такое капитализация процентов. Ответить на данный вопрос можно, проанализировав особенности этого процесса на примере различных банковских продуктов.

Кредитные организации предлагают множество вариантов, имеющих различные периоды капитализации, сроки вложений, ставку.

Популярностью среди клиентов пользуются следующие предложения:

- Вклад «Честная ставка» Промсвязьбанка. Он имеет следующие условия:

- осуществление взносов в в рублях РФ;

- ставка от 4% до 5% в зависимости от суммы;

- применение пониженных ставок на сумму свыше 5 млн.руб.;

- ежемесячная капитализация процентов по вкладу;

- возможность пополнения счета и осуществления расходных операций;

- возможность управления счетом посредством мобильного приложения.

2. Вклад «Моя копилка» ФК Открытие. Данный банковский продукт имеет условия:

- бессрочность депозита;

- возможность осуществления приходных операций;

- ежемесячная капитализация и выплата процентов;

- возможность осуществления частичного расхода;

- возможность хранения денежных средств в одной из 3-х валют на выбор клиента (доллар, евро, рубль);

- досрочное расторжение договора на льготных условиях;

- процентная ставка по счету в рублях от 10000 руб. — 5% (до 10000 руб. — 0.1) в долларах — 0,5% годовых, в евро — 0,01% годовых.

Порядок начисления по данному банковскому продукту имеет следующие особенности:

- при наличии нулевого остатка по счету на момент начисления процентов последнее осуществляется на величину среднемесячного остатка (сумма остатков по всем дням расчетного периода, деленная на их количество);

- при наличии средств на счете на момент начисления последнее осуществляется на минимальную сумму, находящуюся на вкладе на начало дня (в течение расчетного месяца).

3.Вклад «Доходный» Россельхозбанка имеет следующие условия:

- срок — от 30 дней до 1460 дней;

- размер процентной ставки по вкладу в рублях — от 4% до 6% годовых (в зависимости от срока и суммы вклада); в долларах — от 0,01% до 0,4%, в евро — 0,01%.

- возможность открытия в пользу третьего лица;

- минимальный размер первоначального взноса — 3000 руб.(30 евро, 30 долларов);

- капитализация и выплата процентов (ежемесячная либо по окончании срока вклада — на усмотрение клиента);

- отсутствие возможности пополнения счета и осуществления расходных операций;

- выплата процентов по ставке вклада «До востребования» при досрочном расторжении договора;

- возможность пролонгации на условиях, действующих на момент ее осуществления.

4. «Накопительный счет». Имеет следующие условия:

- возможность открытия вклада только на имя клиента;

- ежедневное начисление процентов;

- ежемесячная капитализация;

- возможность осуществления вложения в нескольких валютах (рубль — от 0,01% до 5%, доллар — от 0,01% до 1% в зависимости от суммы вклада);

- возможность пополнения и осуществления снятия средств

5. Вклад » Время роста» ВТБ. Данный банковский продукт имеет следующие условия:

- срок действия 6 или 12 месяцев;

- минимальная сумма первоначального взноса — 30000 руб.;

- отсутствие возможности пополнения счета;

- осуществление расходных операций не предполагается;

- возможность выбора периодичности получения процентов;

- ежемесячная капитализация (по усмотрению клиента);

- ставка по вкладу от 5,54% до 5,70% (в зависимости от срока и способа оформления).

Где можно открыть вклад с капитализацией процентов — обзор ТОП-3 банков

Вклады с капитализацией процентов предлагают практически все банки РФ. Тем не менее, выбор надежного банка с хорошей ставкой и капитализируемым процентом для многих граждан становится непростой задачей.

Чтобы ее облегчить, я по традиции подготовила подборку надежных банков с выгодными условиями. Знакомьтесь — выбирайте!

1) Уральский банк

13 филиалов этого кредитного учреждения расположены по всей территории РФ и предлагают своим клиентам — юридическим и физическим лицам, а также представителям малого бизнеса — широкий спектр услуг и банковских продуктов.

Основные услуги и продукты УБРиР:

- кредиты физическим и юридическим лицам;

- депозиты;

- карты (дебетовые и кредитные);

- переводы и платежи;

- расчетно-кассовое обслуживание;

- инвестиционные программы.

Основа ресурсной базы Банка — вклады физических лиц. Частным лицам предлагается размещение средств под разный процент, максимальная ставка 11%. В арсенале УБРиР имеются пополняемые и непополняемые депозиты, с капитализацией и без нее, в рублях, валюте и драгметаллах.

Все вклады (за исключением депозитов в драгметаллах) застрахованы до 1,4 млн руб. Подробнее обо всех предложениях можно узнать на сайте УБРиР.

2) Банк БКФ

Банк кредитного финансирования (БКФ) не новичок на российском банковском рынке. Свою историю он ведет с 1993 года. Отделения Банка в Москве, Санкт-Петербурге и Новосибирске обслуживают более 9000 физлиц и более 3500 различных предприятий и организаций.

Начиная с 2005, БКФ участник системы страхования вкладов, что позволяет частным клиентам и индивидуальным предпринимателям не беспокоится о своих средствах в суммах до 1 млн 400 тыс. руб.

Депозиты Банка позволяют не только сохранить, но и приумножить размещенные средства. Отличительной особенностью депозитов служит возможность расторжения договора, начиная со 181 дня без потери %.

3) Сбербанк

О Сбербанке знает каждый россиянин: пенсионеры получают в нем пенсию, предприятия и организации разных форм собственности и масштабов бизнеса открывают расчетные счета и зарплатные проекты, государственные организации с его помощью выплачивают пособия и компенсации.

Основная доля акций принадлежит государству. Именно Сбербанку Агентство по страхованию вкладов доверяет выплаты вкладчикам проблемных банков.

Банк имеет самую широкую филиальную сеть, что позволило ему стать своим практически для каждой российской семьи.

Сбербанк идет в ногу со временем, а порой и опережает его, предлагая своим клиентам самые современные продукты и услуги. Дистанционные каналы банка дают возможность совершать практически все виды банковских операций, не выходя из дома.

Налогообложение, если ставка по депозиту больше ставки рефинансирования ЦБ + 5%

Сейчас во всех крупных банках ставки по депозитам низки. Кризиса нет и банки не привлекают деньги. Другое дело кризис, когда банки предлагали ставки по вкладам до 20%.

Это довольно выгодное предложение. Но следует отметить, что при ставке 20% вы не получите 20% от суммы депозита в конце годового срока. Дело в том, что доход по депозиту по ставке выше ставки рефинасирования ЦБ + 5% облагается 35 процентным налогом. Это только для рублевых депозитов

Для валютных депозитов — если ставка превышает 9%, то нужно платить налог с дохода. Т.е. государство забирает свою долю от ваших доходов от сбережений. При этом эффективная процентная ставка уменьшается и она уже не равна первоначальной, прописанной в договоре депозита.

ЦБ установил на 14 Сентября 2012 ставку рефинансирования равную 8.25 % в год.

Таким образом, определим ставку, от процентов по которой будет взыматься налог в размере 35% от доходов.

Понятие и примерный расчёт простых процентов

Для того, чтобы суметь правильно рассчитать прибыль от вложений, а также эффективно выбрать предлагаемые банком программы, нужно немного разобраться в понятии банковских процентов.

Желая привлечь клиентов в свою структуру, банки нуждаясь в большом количестве оборотных средств привлекают их легким заработком. Человек может принести в банк свои деньги, просто оформить договор, и пассивно зарабатывать деньги.

За то что банк будет пользоваться вашими деньгами определенный срок времени, указанный в депозитном договоре, он будет платить вам деньги в виде регулярных отчислений. Таким образом, проценты – плата банка за использование ваших денег, вознаграждение за риск.

Чтобы понять, сколько именно банк заплатит вам за ваш вклад, стоит запомнить, как рассчитываются проценты по депозитному вложению.

Для начала, стоит отметить, что самым выгодным вариантом будет выбрать банк где предлагают высокие ставки, однако стоит помнить, что в таком случае велика вероятность банкротства финансовой организации, а значит ваши деньги могут исчезнуть, если конечно банк не гарантирует возвращение взятых у клиентов средств.

Выбрав надежный банк, начинаем изучать предлагаемые программы вложения средств.

Чтобы иметь представление, что вы получите от вложения своих сбережений, покажем как рассчитывать начисления по вкладам:

Представим, что сумма вклада 10000 рублей, процентная ставка предлагаемая банком 10% годовых. Это значит, что при вложении 10000 долларов в конце года клиент получит 10% от вложенной суммы.

Чтобы рассчитать сколько денег будет выплачено каждый день, или месяц или квартал необходимо провести незамысловатые расчеты: 10000*0,10(размер процентов)/370 (банк принимает за расчетное число 370 дней в году)= 2,70 рублей в день.

Далее для того, чтобы рассчитать сумму на необходимый вам период стоит полученное число умножить на количество дней. Благодаря не трудным расчетам каждый сможет вычислить ожидаемую прибыль

Банки, предоставляющие вклады с капитализацией, пополнением и продлением

Депозиты с капитализацией процентов предлагают многие банковские учреждения Российской Федерации. Также среди них есть варианты, подразумевающие пролонгацию.

Рассмотрим три основных банковских структуры, которые предлагают выгодные программы для потенциальных клиентов. Среди предложений присутствуют все виды депозитных вкладов, в том числе включающие все оговоренные выше характеристики. Прежде, чем вложить деньги под одну из предложенных программ, следует получить детальную консультацию специалистов этих банков. Только они смогут подробно и достоверно рассказать о всех подробностях и параметрах, предусмотренных данной организацией.

Сбербанк России

Эта банковская структура имеет самую долгую историю по сравнению с другими кредитными учреждениями в России. Именно ей доверяет большинство вкладчиков различных поколений.

Одной из самых востребованных и популярных программ является Добрый год, который предусматривает начисление процентов на вложенную сумму от 7.4% до 8% в год, в зависимости от величины депозитного вклада.

Пороговым периодом размещения средств является 3-месячный срок, а минимальный размер вклада — от 100 тысяч рублей. Выплата процентов по депозитным средствам производится в последний день действия соглашения.

Разместить депозит можно как при личном визите в отделение, так и в интернете на сайте банка.

Уральский банк реконструкции и развития

Работающий на территории РФ уже почти 28 лет, Уральский банк реконструкции и развития входит в тридцатку лидеров кредитно-банковских структур страны. Доверие государства к этой организации выражается в размещении счетов государственных компаний, предприятий стратегического значения, а также социальных накоплений.

Филиалы действуют более, чем в 40 регионах страны. Наиболее популярным видом депозитных вложений считается 11-процентный вклад с возможностью получения дополнительного процента при оформлении депозита в онлайн-режиме.

ВТБ24

Эта банковская организация входит в состав международной финансовой группы, и имеет филиалы более, чем в 70 регионах РФ.

Среди предлагаемых депозитных программ — вложения под процентные выплаты от 5.75% до 7.85% в год, в зависимости от величины и срока.

Если после посещения сайта останутся вопросы, клиент имеет возможность заказа обратного звонка от представителя банка для детального общения по интересующим проблемам.

Еще одним методом оценки банковских учреждений относительно целесообразности размещения вклада является тестирование, приведенное ниже. Чем больше баллов набирает банк в сравнении с другими, тем больше он подходит клиенту.

Тест-таблица для оценки банковских учреждений

| Параметр оценки | Возможные баллы |

| Длительность работы банка | С советских времен — 10

10 и более лет — 5 от 5 до 10 лет — 3 до 5 лет — 0 |

| Наличие страхования вклада | Да — 10

Нет — 5 |

| Масштабы банковской структуры | Входит в 10-ку лидеров — 10

Не входит в 10-ку по стране, но числе лидеров в регионе — 5 |

| Наличие отделения поблизости | Да — 5

Нет — 0 |

После оценки всех доступных банковских учреждений по таблице, стоит отдать предпочтение тем, которые наберут максимум баллов.

Когда выгоднее выбрать депозит без капитализации

Если сумма итогового дохода по сберегательным продуктам, с капитализацией и без нее, практически одинакова, то следует внимательно рассмотреть другие важные условия депозитных договоров.

Вклады с присоединением начисленного дохода могут отличаться от депозитов без капитализации несколькими существенными условиями:

- Возможность внесения дополнительных взносов. Большинство депозитов с начислением процентного дохода на всю сумму, находящихся на счете средств, не предусматривают возможность пополнения. В таком случае выгоднее выбрать банковский продукт без капитализации, но с дополнительными взносами. Итоговая сумма дохода по окончании договора будет выше.

- Отзыв части или всего вклада до истечения срока хранения средств. Как правило, условия договора по депозиту с капитализацией не предусматривают выплату дохода в случае досрочного отзыва средств из банка. Такая операция может повлечь за собой перерасчет начисленного дохода и потерю процентов. При длительных сроках хранения денег, предусмотренная договором возможность (без потери полученных процентов) снятия части депозита или закрытие счета до наступления даты возврата денег становиться преимуществом депозитов без капитализации.

- Скрытые комиссионные платежи. Договором банковского счета с капитализацией могут быть предусмотрены дополнительные услуги финансовой организации, что приводит к необходимости их оплачивать, и снижает выгоду от такого способа накопления. Это могут быть комиссии за снятие наличных, пополнение счета, услуги по СМС-оповещению, ведению вкладного счета и т. д.

Все эти нюансы нужно уточнить при выборе банковского продукта для приумножения своих денег. Выгода от того или иного вида депозита зависит не только от возможности капитализации дохода по нему, но и от других существенных условий, прописанных в контракте. Чтобы уточнить все плюсы и минусы приглянувшегося депозитного продукта, перед визитом с деньгами в банк, нужно зайти на сайт учреждения, внимательно прочитать все условия, задать вопросы онлайн-консультанту, определить размер выгоды по вкладу с учетом капитализации процентов и ознакомиться с типовой формой договора.

Часто начисления от капитализации процентов по депозиту используются банками как рекламный ход, а не являются реальными.

Как выбрать банк с капитализацией вкладов

Выбирая лучший банк с капитализацией депозита, эксперты рекомендуют учитывать ряд параметров:

- Важным параметром является порог по срокам, сумме первоначальных инвестиций, определяющей размер прибыли.

- Многим предпочтительно оформление, ведение счета онлайн. Кредитные организации часто предлагают дополнительные привилегии по продуктам, оформленным через Интернет. Указанный способ также экономит время на посещение офиса, ожидание очереди.

- Не рекомендуется размещать накопления в молодых, ненадежных банках. Даже при условии страхования вкладов, следует учесть риск отзыва лицензии, что грозит возникновением проблем при получении собственных средств.

- Крупные инвестиции финансисты советуют размещать в разных банках на сумму – максимум 1,4 млн. рублей – максимальная страховая выплата при отзыве лицензии.

- Дополнительный аспект – возможность привязки карточного счета к депозитному продукту.

Банки с капитализацией вклада устанавливают свои сроки, поэтому в каждом финансовом учреждении следует внимательно ознакомиться с условиями.

Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям

Обратите внимание на ставки, возможность пополнения и частичного снятия

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

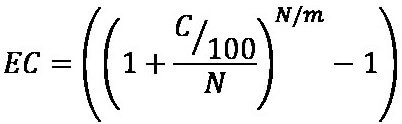

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Пример

Предположим мы решили разместить в депозит 50 тыс. руб. под 9% годовых сроком на 1 год с ежемесячным начислением %, с капитализацией. Подставляем имеющиеся данные в нашу формулу и получаем:

Итак, согласно проведенным расчетам, эффективная ставка равна 10% и именно по ней будет получен наш общий доход.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Пример

Ставка по выбранному депозиту 17%. Ставка рефинансирования 10%, добавляем 5%, получаем 15%. Следовательно, с разницы придется заплатить НДФЛ.

Допустим, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Как рассчитать доходность банковского вклада

Определить насколько выгодным является вложение можно с помощью калькулятора. Найти его можно на сайте финансовой организации. Если под рукой интернета нет, расчет производят самостоятельно. Сумма, получаемая вкладчиком при начислении сложных процентов, вычисляется по формуле:

Sx(1+A)^n, где:

- S – вложенная сумма;

- A – годовая ставка по депозиту;

- n – период размещения средств на банковском счете.

Случается, банки предлагают клиентам производить капитализацию ежедневно. Это большая редкость. Если такой вклад удалось найти, формула примет несколько иной вид:

Sx(1+A/365)^n

Расчет доходности с помощью приведенных формул не вызывает сложностей, но подходит людям, привыкшим выполнять ответственные дела, не полагаясь на порядочность и интеллектуальные способности окружающих. Для остальных проще и быстрее воспользоваться предоставленным виртуальным калькулятором.

Для получения искомых цифр достаточно:

- ввести сумму вклада;

- выбрать валюту, в которой вносится платеж;

- указать период размещения средств;

- прописать годовую процентную ставку, соответствующую выбранному банковскому депозиту;

- определить периодичность капитализации.

При условии вложения на длительный срок полученная прибыль превысит доход от вклада без капитализации, имеющего большую процентную ставку. Для наглядности и четкого осознания сути процесса нужно рассмотреть происходящие манипуляции на примере.

При размещении 1 000 000 рублей со ставкой 12% годовых с ежемесячной капитализацией по окончании 30 дней начислят 10 000. В следующем месяце заработок составит 11 200 рублей, потом 12 220 и так далее. С каждым прошедшим месяцем доход неизменно растет.

Если аналогичную сумму положить на депозит, не предусматривающий капитализации средств, под 11% процентов, можно рассчитывать на ежемесячную прибыль в 11 000 рублей. Вывод очевиден. Чем больше сумма и продолжительней срок размещения, тем выгоднее становится вложение под сложные проценты.

Как выбрать вклад с капитализацией процентов — пошаговая инструкция для новичков

Итак, мы разобрались с понятием капитализации и сроками ее проведения.

Предлагаю приступить к прочтению пошаговой инструкции по выбору вклада с капитализацией процентов.

Шаг 1. Выбираем банк

Возможность открывать вклады онлайн значительно расширила круг банковских учреждений для этих целей. Если раньше россияне открывали вклады в банках только своего города, то теперь можно воспользоваться услугами кредитных организаций из любого уголка РФ.

Это, конечно, здорово! Только нам, вкладчикам, головной боли добавилось! Вопрос, в каком банке открыть вклад стало решать сложнее. Выбор значительно расширился. И если в своем городе банк можно посетить, посмотреть, что да как, собрать реальные отзывы у соседей и друзей, то удаленно этого сделать невозможно.

Посетите сайт Банка России. В разделе «Информация по кредитным организациям» можно найти сведения по проблемным банкам. Отобрав несколько наиболее приглянувшихся банков, приступайте к анализу условий по предлагаемым депозитам.

Шаг 2. Изучаем предложения по вкладам

Прочтите условия по вкладам, которые наиболее точно соответствуют всем вашим требованиям

Обратите внимание на ставки, возможность пополнения и частичного снятия

Пополнять счёт и снимать с него часть денег — очень удобно. Если вы делаете долгосрочные вложения (от 1 года), то вам может потребоваться снять какую-то сумму. Возможность частичного снятия позволит это сделать, не расторгая договор. Или у вас появятся свободные деньги, которые имеет смысл довложить на уже открытый вклад.

Не забудьте проанализировать условия по капитализации ваших вложений, сроки ее проведения.

Вспомните наши расчеты и их результат: чем чаще проводится капитализация, тем больший доход вы получите!

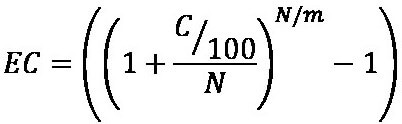

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада рекомендую рассчитывать эффективную процентную ставку по нему, ведь именно она и позволяет оценить общий реальный доход за весь срок с учетом процентов.

Для расчета эффективной ставки следует воспользоваться специальной формулой.

где: ЕС –эффективная ставка, С – номинальная ставка (указана в договоре), N – количество периодов капитализации в год, m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Рассмотри очередной пример.

Проще всего рассчитать эффективную ставку с помощью специальных онлайн-калькуляторов.

Следует помнить, что пополнение вклада (если оно предусмотрено договором) увеличивает основную сумму, на которую начисляются проценты. Чем больше основная сумма, тем больше сумма процентного и капитализируемого дохода.

И наоборот — частичное снятие уменьшает «тело» депозита и, как следствие, снижает его доходность.

Шаг 4. Сравниваем полученные результаты

Используя способы расчетов, представленные выше, можно просчитать необходимые показатели по вкладам, которые вызвали у вас наибольший интерес. Это позволит сделать окончательный выбор.

К основным сравниваемым показателям относятся:

- депозитные ставки;

- сроки размещения средств;

- возможность пополнения/снятия;

- схема начисления %;

- наличие/отсутствие капитализации;

- пролонгация — есть/нет (пролонгация вклада — продление срока размещения денег).

Шаг 5. Выбираем наиболее доходный вклад

Вы открываете вклад в первую очередь для получения дополнительного дохода. Значит, это первое, что будет иметь значение при принятии окончательного решения.

Разумеется, необходимо выбирать наиболее доходный вклад. Однако помните, что если ставка по выбранному вкладу выше ставки рефинансирования, увеличенной на 5%, то с разницы банком будет удержан налог по ставке 35%. Поясню на примере.

Зная, что такое капитализация вклада, вы не дадите себя обмануть

Но подобный вывод будет легкомысленным, ведь финансовые организации потому и богатеют, что не раздают свои деньги направо и налево вкладчикам.

Они ищут способы уменьшить вашу прибыль и, соответственно – увеличить свою.

Что ворует прибыль?

Банк владеет достаточным количеством методов, чтобы зарабатывать на доверчивых гражданах и зачастую эти способы не совсем честные по отношению к их вкладчикам.

Речь не идет о мошеннических схемах, просто иногда вам предлагают не совсем выгодные условия по договору, а вы, не разобравшись, соглашаетесь.

Например, один из руководителей украинского банка «Хрещатик» В. Еременко честно признается, что зачастую депозиты с капитализацией вклада имеют меньший процент доходности, чем без нее.

Одно дело сравнивать два предложения с одинаковой валютой и одинаковыми условиями, а совсем другое – увидеть, что по условиям договора в первом случае вам предлагают 10% годовых, а во втором – 14%.

Как видите, в этом случае выгода весьма сомнительная.

Что же делать, чтобы не дать менеджеру себя обмануть и не оформить депозит, который лишь будет казаться выгодным?

Внимательно читать условия договора.

А еще можно попросить менеджера банка просчитать для вас сумму прибыли по разным видам инвестиций, что предлагает финансовое учреждение.

Помимо низких процентов по вкладам с капитализацией есть у банка и другие способы уменьшить вашу прибыль:

- Разнообразные комиссии: за обслуживание, пользование онлайн-банкингом, смс, приходящие вам, снятие денег в банкомате и т.д.

- Условие договора, которое позволяет уменьшать % ставки в одностороннем порядке.

- Другие условия контракта, которые выгодны банку: пересмотр %, досрочное расторжение договора, автоматическое продление сотрудничества на более выгодных для финансового учреждения условиях и т.д.

На валютный вклад с капитализацией нужно решаться не всегда

Естественно, большинство вкладчиков выберет такой вариант валютного депозита, ведь это же так выгодно: процент начисляется не только на тело вклада, но и % по выплатам.

Если договор, который вы подписываете с финансовым учреждением не содержит никаких подводных камней и вы точно подсчитали, что капитализация вклада – это выгодно именно для вас, можно смело нести свои деньги.

Но, если вы не до конца разобрались во всем, не бойтесь задавать вопросы менеджеру, который вас обслуживает.

Внимательно изучите договор, который подписываете, на предмет того, не содержит ли он такое условие: тело депозита выплачивается в иностранной валюте, а вот набежавшие % – в национальной.

В этом случае вы существенно потеряете, даже если оформили вклад с капитализацией потому что:

- Расчет будет вестись по курсу, выгодному для финансовой организации, но не для вас.

- Банк выигрывает, а вы проигрываете на разнице курсов.

- Некоторые жадины еще и берут деньги за расчетно-кассовое обслуживание (то есть за то, что производят невыгодный для вас обмен).

Когда капитализация действительно приносит выгоду?

Например, вы решили положить в банк 50 000 рублей сроком на 3 года.

Если % по депозитам выгодный, то, естественно, в этом случае нужно выбирать инвестиции с капитализацией процентов.

В этом случае вы будете получать доход не только с тела вложения, но и с его процентов.

При оформлении такой сделки крайне важно не прерывать сотрудничество в одностороннем порядке раньше положенного срока, потому что вы потеряете часть прибыли. Если уж решились на долгосрочный вклад, выбирайте надежное банковское учреждение и не совершайте крупных незапланированных покупок, чтобы не забирать в неурочное время свои деньги

Если уж решились на долгосрочный вклад, выбирайте надежное банковское учреждение и не совершайте крупных незапланированных покупок, чтобы не забирать в неурочное время свои деньги.