Что такое расчётный счёт и для чего он нужен

Содержание:

Обозначения других категорий номера счета

Третий блок цифр определяет валюту счета. Наиболее распространенные сочетания приведены в таблице ниже.

| 3 цифры счёта | Валюта |

| 810 | Российский рубль |

| 840 | Доллары США |

| 978 | Евро |

| 980 | Украинская гривна |

| 826 | Фунты стерлингов |

| 756 | Швейцарские франки |

| 156 | Китайские юани |

Таким образом, начинающийся с порядка 408 и имеющий с 6 по 9 цифры 643, например, расчетный счет в Сбербанке, указывает на принадлежность рублевого счета физическому лицу. Порядок цифр 40701840 свидетельствует об открытии долларового счета компании, специализирующейся на оказании финансовых услуг.

Следующая проверочная цифра выполняет функцию кода, необходимого для компьютерной обработки информации банком и не играет весомой роли для владельца счета.

Цифры с 10 по 13 символизируют банковское отделение, оформившее расчетный счет клиенту. Нули в обозначении свидетельствуют о регистрации счета в головном офисе банка либо отсутствии в финансовой организации структурных подразделений.

Завершающие 7 цифр определяют порядковый номер счета в конкретном банковском учреждении и разрабатываются в соответствии с его внутренним регламентом. Существующие ограничения касаются корреспондентских счетов финансовых организаций, подведомственных Центральному Банку. В этом случае первые четыре позиции в семерке проставляются нулями, последние 3 цифры соответствуют аналогу БИК.

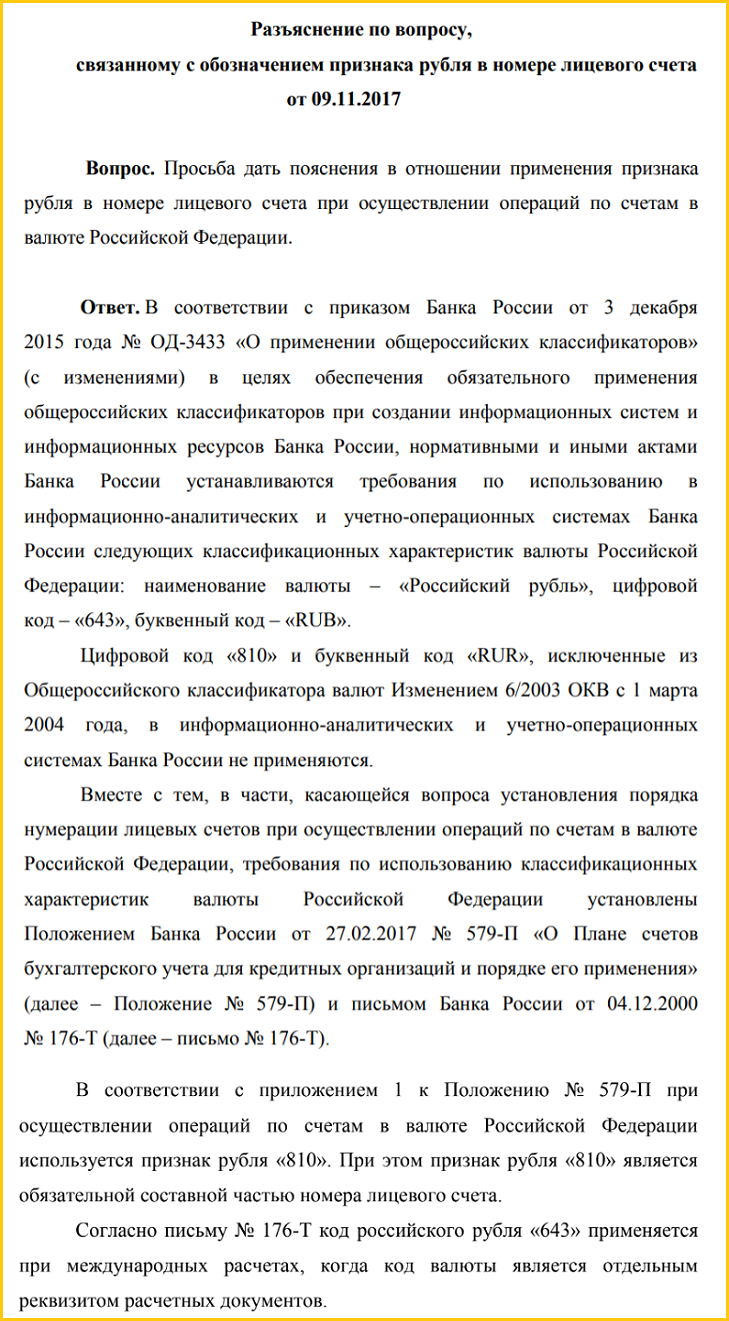

Ниже приведено официальное пояснение Центробанка относительно применения рублевых кодов 810 и 643 в номере расчетного счета.

Счета для юридических лиц

Это тоже — большое поле деятельности, компаниям и ИП счета нужны для разных целей, поэтому и видов их предостаточно. Основные типы и классификации:

- стандартный расчетный, открываемый в рамках РКО. Организация использует его для приема платежей, для работы с контрагентами, бюджетных платежей и пр.;

- депозитный. Юрлица также могут открывать вклады и держать свободный капитал под процентами;

- кредитный. Для получения заемных банковских средств. Исключение — овердрафт, который привязывается к основному счету;

- транзитный. Предназначен для учета валютных операций;

- специальный для участия в закупках. Его можно открыть только в ряде уполномоченных банков.

Это основные виды, но есть и другие. В последнее время бизнес практически не может существовать и вести полноценную деятельность без банковского сопровождения. Да и банки стали предлагать все более лучшие условия для юрлиц.

Нужен ли Индивидуальному предпринимателю Расчетный счет?

ИП может не заводить расчетный счет, но при таких условиях:

- Лица, оплачивающие услуги любого характера или товары, которые предоставляет ИП, будут оплачивать их только наличными. При этом сумма, поступающая ИП, от одного покупателя не должна быть выше 100 000 рублей ежедневно;

- Если у ИП нет торгового терминала, принимающего оплату посредством использования банковской карты, то открытие расчетного счета не является необходимостью.

Скачать документ: Указание ЦБ РФ от 09.12.2019 N 5348-У О правилах наличных расчетов

Конечно, каждый ИП сам решает нужен ли ему расчетный счет

Но важно понимать, что, например, пластиковые карты сейчас используют практически все. И не имея торгового эквайринга для проведения расчетных операций, можно потерять весомую часть клиентов, а соответственно и прибыли

Также открытый расчетный счет дает массу преимуществ таких как:

- Возможность получения денег на счет в любой неограниченной сумме, возможность оформления кредитов по более выгодным условиям;

- Возможность оформления депозита с большим процентом;

- А также, благодаря открытому расчетному счету, можно проводить денежные операции по оплате налогов и т.д. с мобильного устройства, не выходя при этом из дома.

Может ли ИП использовать Личный банковский счет для расчетов?

Ранее заниматься предпринимательством, используя свой личный счет было запрещено. Но данный закон претерпел некоторые коррективы. На данный момент ситуация выглядит следующим образом:

- Банк может отказать в переводе денег на личную карту ИП, без предоставления последних документов, которые подтверждают легальность перевода;

- При потенциально подозрительной по мнению банка операции, он имеет право ее заморозить;

- ФНС может возложить на перевод налог, размером в 13%;

- Также ФНС может возложить налог не только на перевод, но и на все имеющиеся на счету средства;

- Могут возникнуть трудности с доказательством назначения платежей, также с отчетностью и бухгалтерией.

Таким образом, можно заключить, что использование своего карточного или личного счета для расчетов ИП допустимо, но нужно быть готовым к налогообложению и возможным проблемам с документацией и отчетностью.

Как ИП правильно выставить счет ООО?

Для правильного выставления счета необходимо заполнить стандартную форму, в которой необходимо указать:

- Личную информацию в шапке формы;

- Ниже следует заполнить графу с банковскими реквизитами;

- Вписывается порядковый номер ИП;

- Заполняется поле, в котором перечисляются оказываемые услуги, работы и т.д.;

- Указывается итоговая сумма вместе с подсчитанным НДС;

- В дополнительной информации может указываться конечный срок оплаты или время, в течении которого должен быть отправлен товар/указана услуга и т.д.;

- Если заполняется бумажная форма, то в конце ставятся подпись и печать.

Сколько может быть специальных счетов?

Закон требует, чтобы все банки, открывающие спецсчета, заключили соответствующие соглашения с каждой торговой площадкой. Это значит, что поставщику для работы на любой ЭТП будет достаточно открыть один счет в любом банке из списка. В этом один из плюсов нововведения: теперь не нужно держать деньги на нескольких торговых площадках.

При этом не запрещено иметь несколько спецсчетов в разных банках.

Специальные счета будут открываться по правилам, которые установлены для обычных расчетных счетов. В том числе будет проводиться проверка по закону 115-ФЗ о противодействии легализации доходов. Если все проверки будут успешно пройдена, то банк откроет поставщику спецсчет.

Стандартный набор документов для открытия спецсчета:

- Договор

- Заявление о присоединении

- Учредительные документы

- ЕГРЮЛ

- Лицензии на право осуществления деятельности, подлежащей лицензированию

- Документы, подтверждающие полномочия единоличного исполнительного органа организации (если он сам будет открывать)

- Доверенность, подтверждающая полномочия лица на заключение договора банковского счета

- Документ, удостоверяющий личность представителя организации

- Карточка с образцами подписи и оттиском печати

- Сведения о финансовом положении

Как проходит процедура оформления

Открытие расчётного счёта для ООО — достаточно простая процедура. Реквизиты можно забронировать заранее на сайте банка, тогда от вас потребуется всего один визит. Стоимость открытия зависит от клиентской политики, в некоторых банковских учреждениях это бесплатно на минимальном тарифе или в рамках программы лояльности.

После того, как банковский менеджер убедится в достоверности оригиналов ваших документов и снимет копии, он предложит заполнить:

- заявление о подключении услуг;

- анкету клиента;

- сведения о бенефициарном владельце;

- договор об РКО.

Если выбран тарифный план с функцией онлайн-платежей, то вам также выдадут сертификат ключа проверки электронной подписи и сам USB-ключ. На этом всё, можете проводить платежи по полученным реквизитам. Сообщать об открытии счёта организации в ИНФС и фонды не надо, с 2014 года это делают сами банки.

Как расшифровывается?

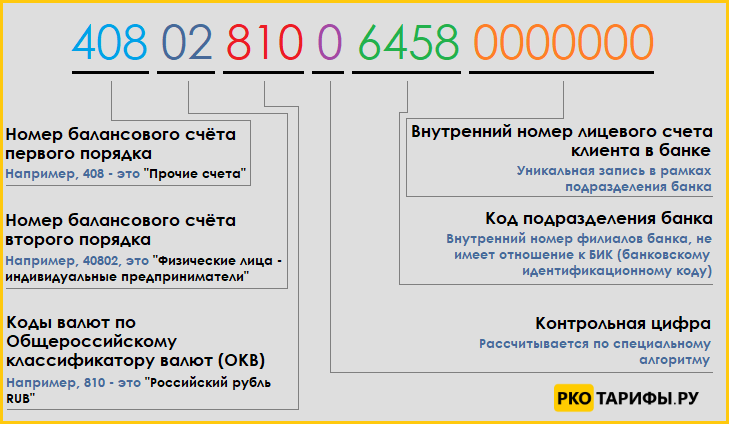

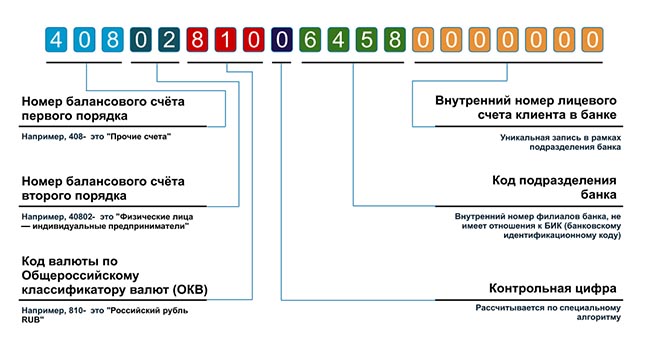

Теперь давайте более подробно разбирать, что означает расшифровка первых 5-ти цифр в расчётном счёте. Они составляют определённую группу счетов баланса банка. Эти счета утверждены Банком России и включают два раздела.

Первый состоит из трёх цифр и означает специфику расчётов. К примеру, следующие комбинации имеют разную расшифровку:

- от 102 до 109 — счета фондов, а также хранение капитала, учёт прибыли и убытков;

- 203 и 204 — счета для учёта драгметаллов;

- с 301 по 329 — счета для проведения операций между банками;

- 401 и 402 — счёта для переводов в бюджет;

- 403 — управление деньгами, находящимся в ведении Минфина;

- 404 — внебюджетные фонды;

- 405 и 406 — счета государственных компаний;

- 407 — юридические компании и ИП;

- 408 — физические лица;

- с 411 по 419 — вклады, открытые государственными структурами;

- с 420 по 422 — хранение средств юридических лиц;

- 423 — вклад открыт физическим лицом-резидентом;

- 424 — средства иностранных компаний;

- 425 — средства на вкладе принадлежат физическому лицу-нерезиденту;

- 430 — средства банков;

- с 501 по 526 — счета, необходимые для учёта ценных бумаг.

Следующие 2 цифры нумерации в банковском расчётном счёте дополняют 3 предыдущие и трактуются нераздельно с ними. Давайте разберём на примере юридических компаний (первые три цифры — 407):

- 40701 — организация имеет отношение к финансовому сектору (это может быть микрофинансовая компания, пенсионный фонд и т. д.);

- 40702 — сюда относят открытые и закрытые общества;

- 40703 — счета некоммерческих объединений;

- 40704 — средства, выделенные для проведения выборов или общественных собраний.

Остальные разделы номера счёта

Следующими в счёте находятся три цифры, означающие валюту, в которой открыт счёт. Наиболее распространёнными среди них являются комбинации, представленные в таблице.

| Три цифры счёта | Валюта |

| 810 | Счёт открыт в рублях |

| 840 | В долларах США |

| 978 | В евро |

| 980 | В гривнах |

| 344 | В гонконгских долларах |

| 156 | В юанях |

Например, если счёт Сбербанка начинается с цифр 408, а с 7 по 9 цифры указаны 643, то счёт открыт физическим лицом в рублях. Если присутствует комбинация 407018 40, то счёт открыт финансовой организацией в долларах.

Затем следует проверочная цифра. Её ещё называют ключом, который позволят выяснить, правильно ли обозначен счёт при помощи обработки компьютером. Банк России разработал специальную методику для её расчёта исходя из остальных цифр, входящих в номер. Для владельца счёта такая цифра не несёт весомой значимости.

Следующие 4 цифры означают, в каком отделении был открыт счёт. Если вместо них указаны нули, то, возможно, что банк не владеет отделениями, и счёт был открыт в головном офисе.

Последние 7 знаков счёта означают порядковый регистр счёта в кредитной организации. Любой банк вправе применять свою классификацию данных цифр. Тем не менее имеются некоторые ограничения. К примеру, если корреспондентский счёт кредитной организации открыт в Центральном Банке, то последние 3 цифры будут последними 3-мя из БИК, а 4 перед ними составят нули.

Что такое Расчетный счет карты Сбербанка?

Важно знать, что у обычных карт, финансово-кредитных организаций (банков) не предусматривается наличия расчетного счета предназначенного для ведения деятельности ИП или ООО. Такой запрос от пользователя изначально является ошибочным

То есть, карта банка и расчетный счет — это два абсолютно разных банковских продукта, а потому рассматривать их в совокупности совершенно бессмысленно. Одновременно с этим, у любой банковской карты имеется три основных реквизита, без которых она не может считаться действующей или рабочей, а именно:

- Номер карточки кредитной организации;

- cvv2/cvc2 коды;

- Номер карточного счета.

Номер карты финансово-кредитной организации размещается на лицевой стороне. Это открытая информация, которая сама по себе не имеет особой ценности. Даже если номер банковской карты тем или иным образом попадёт к злоумышленникам, то они не смогут хоть как-то использовать данную информацию и завладеть деньгами владельца. Коды cvc2/cvv2 являются уже скрытой информацией, которая располагается с обратной стороны физического носителя.

Человеку будет доступно только последние три цифры от данного кода, которые необходимы для осуществления операций. Остальная часть цифровой комбинации расположена под магнитной лентой: на данном месте владелец карты ставит роспись для дальнейшей быстрой проверки личности. Такая схема актуальная для дебетовых и кредитных карт.

Многие пользователи путают номер карточного счета с расчетным счетом карты, хотя они и никак не связаны друг с другом. Номер карточного счета — это банковский реквизит, которые не располагается на карточке и не фигурирует в пользовательском соглашении. На данном счету осуществляется хранение средств пользователя в Сбербанке. Одновременно с этим карта выступает в качестве своеобразного инструмента, позволяющего легко и быстро управлять счетом и денежными средствами.

Просмотреть карточный счет личной карты очень легко:

Если говорить о том, как узнать на какие цифры начинается расчетный счет физического лица, то эту информацию можно узнать в реквизитах. Он является номером карточного счета, который необходимо использовать при пополнении карточки Сбербанка с карты другой банковской организации, либо при выполнении прочих операций, когда в них задействованы любые другие внешние источники. Номер карточного счета является уникальной комбинацией, которая используется для идентификации счета списания или зачисления финансовых средств.

Функции лицевого счета

Под лиц. счётом нужно понимать:

- специальную запись в кредитной организации, на которой учитываются средства физического лица;

- номер, позволяющий идентифицировать пользователя;

- аккаунт клиента в интернет-банке.

Задача документа — сгруппировать информацию, которая связана с финансовыми операциями конкретного физического или юридического лица.

Если речь о сотруднике, то номер нужен для начисления заработной платы, больничных и других компенсаций.

Л/с банковских пользователей отражают информацию о движении средств, по ним кредитные организации ведут учёт, чтобы видеть остаток задолженности перед клиентом. Например, вы получаете зарплату через банк. При поступлении денег на ваш счёт банк автоматически становится должником перед вами, потому что он должен вам определённую сумму. При проведении безналичных операций в магазинах вы будете должником перед кредитной организацией.

Перевод средств через Сбербанк Бизнес Онлайн

В системе Сбербанк Бизнес Онлайн можно перевести деньги с расчетного счета ИП или юрлица на карту физлица, открытую в Сбербанке, если заключено соглашение на зарплатный проект:

- Войдите в систему Сбербанк Бизнес Онлайн.

- Найдите пункт «Зарплатный проект».

- Укажите «Новая выплата».

- Заполните форму, которая появится на экране. В пункте «Вид начислений» укажите «Прочие выплаты», если отправляете деньги на личную карту.

- Кликните кнопку «Добавить» и впишите номер пластиковой карты.

- Сохраните платежное поручение, подпишите его кодом из смс или электронной подписью. Отправьте подтвержденный документ в банк.

Для регулярных переводов удобнее создавать шаблон, чтобы все поля заполнялись автоматически.

РКО в Сбербанке

| Обслуживание | 0Р |

| % на остаток | |

| Пополнение | 0,15% |

| Платеж | 100 р. |

| Перевод | 0 руб. |

| Овердрафт | Комис. 1,2% |

Информация о дате подписания договора на зарплатный проект и номер документа хранится в разделе «Выпуск зарплатных карт». Там же можно найти и информацию по всем выпущенным картам, если деньги уходят нескольким сотрудникам.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то»

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

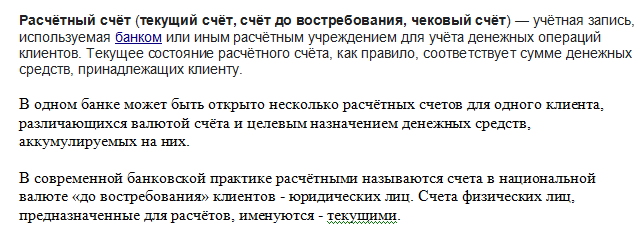

Расчетные счета в банковской практике

Содержание категории «расчетный счет» установлено как понятие публичного права:

- с точки зрения банка – это учетная запись, при помощи которой фиксируются денежные операции: поступление и расход средств, где текущее состояние счета соответствует сумме, реально принадлежащей клиенту и находящейся в его распоряжении;

- с позиции обслуживаемой организации – это средство, используемое для:

- хранения денег;

- проведения безналичных расчетов с контрагентами, госучреждениями, сотрудниками.

В качестве синонимичных расчетному также применяются иные термины:

- до востребования;

- чековый;

- текущий.

В то же время:

Понятие «текущий» не совсем правильно, поскольку текущие счета могут открывать физические лица, не ведущие предпринимательскую деятельность в качестве ИП. Однако, встречаясь с понятием «текущий счет» относительно юридического лица, нужно понимать под ним именно р/с. Кроме того, поскольку законодательство пользуется более общим определением банковского счета, есть также мнение, что:

- расчетными нужно называть только счета, открытые субъектами хозяйствования;

- счета юридических лиц, устав которых предполагает непредпринимательские цели, нужно именовать текущими.

Характеристика «до востребования» действительно присуща р/с, поскольку расчетный счет предприятия призван обеспечить его руководству быстрый (при использовании электронной системы типа «клиент-банк» – мгновенный) и надежный доступ к собственным средствам с распорядительными целями. При этом:

- деньги доступны по первому требованию клиента (как минимум – в операционное время, как максимум – круглосуточно; конкретный порядок устанавливается договором банковского обслуживания);

- финансовое учреждение не может контролировать или ограничивать движение средств или предпринимаемые клиентом шаги (кроме случаев, когда действует по распоряжению судебного пристава или иного уполномоченного органа);

- хотя банк и вправе пользоваться средствами клиента, размещенными на р/с, они не считаются вкладом и проценты на них не начисляются; либо, с целью завлечения клиентов, начисляются чисто символические.

Чековый (от англ. checking account) – вид счета, по которому можно выписать чеки.

Как проверить и узнать

Заёмщики, вкладчики, а также другие клиенты сталкиваются с необходимостью проверить и узнать лицевой счёт. Поскольку очень мало случаев, когда нужно вводить эти данные, то небольшая часть клиентов финансово-кредитных учреждений фиксирует эту информацию в блокноте (телефонной записной книжке) во время заключения договора.

Номер л/с требуется в таких случаях:

- Клиент хочет отправить деньги банковским переводом, а его просят указать не только данные получателя, но и отправителя.

- Пользователю прислали деньги, но, чтобы их получить, потребуется полный пакет реквизитов, включая номер л/с.

- Номер также запрашивают во время регистрации в микрофинансовых компаниях, при оформлении кредита под залог недвижимости, и при проведении других кредитных операций.

Узнать лицевой счёт можно несколькими способами.

- Если вы владелец банковской карты, необходимая информация может быть в конверте с PIN-кодом. Нужный номер напечатан на лицевой части.

- При отсутствии бумажных носителей свяжитесь с сотрудником банка. Чтобы быстро получить сведения, заранее подготовьте документ, удостоверяющий вашу личность, а также вспомните кодовое слово (очень часто это фамилия матери). Если клиент не может назвать запрашиваемую информацию, банковские сотрудники ничем не смогут помочь. Это закрытая информация, которая не подлежит распространению.

- Клиенты, пользующиеся онлайн-сервисом, могут узнать двадцатизначный номер в Личном кабинете в удобное время. Сервис работает круглосуточно.

- Воспользуйтесь терминалом или банкоматом. Для этого нужно вставить карту в терминал, найти раздел «Мои счета» и нажать на вкладку «Реквизиты». Если вы любитель оплачивать покупки с помощью терминалов и у вас сохранились чеки, скорее всего, на них можно увидеть двадцатизначный номер, который вам нужен.

Бывают ситуации, когда клиенты открывают лицевые счета, но не получают банковские карты. В этом случае нужно отыскать договор или найти переписку с сотрудником банка. Во время «общения» эти данные могут “проскакивать”. Если в переписке нужного номера нет, а договор не можете найти, набирайте номер телефона горячей линии. А также вы можете посетить банк и там запросить нужную информацию.

Как закрыть расчетный счет

Для закрытия расчетного счета вам потребуется собрать определенные документы:

- паспорт, который удостоверит вашу личность;

- чековую книжку;

- договор на открытие расчетного счета;

- печать.

Собрав необходимые документы, отправляйтесь в банк, в котором счет был открыт. В банке вам выдадут бланк и образец заявления о закрытии счета.

Уточните остаток средств на счете и с помощью платежного поручения или чека переведите или получите их. В заявлении помимо данных о договоре, о расчетном счете, нужно будет также указать причину закрытия.

Отдав сотруднику банка заявление на закрытие счета, чековую книжку и получив при необходимости остаток денег на руки, можете считать, что счет закрыли.

Что такое расчетный счет?

При помощи расчетного счета осуществляются все основные денежные операции каждого предпринимателя или же юр. лица. На счет ИП зачисляются деньги, а владелец счета может пользоваться ими для оплаты счетов или налогов, совершения покупок или оплаты каких-либо услуг.

Возможности, которые предоставляет открытый расчетный счет:

- Возможность оплаты товаров, коммунальных услуг, счетов, аренды и т.д.;

- Возможность перевода зарплаты своим сотрудникам;

- Возможность оплаты налогов и взносов в ПФР и ФСС;

- Возможность хранения денег в банке на безналичном счете;

- Возможно получения безналичной оплаты от партнеров.

Список операций, которые можно провести с расчетного счета:

- Снятие налички. В некоторых случаях данная операция возможна только через кассу;

- Пополнение счета. Осуществляется лично через кассу или же через банкомат;

- Перевод физическому лицу. Для избежания комиссии за переводы с банком можно заключить договор о специальном пакете услуг;

- Перевод юридическому лицу. Для переводов юр. лицу необходимо будет отправить в банк платежное поручение в электронном варианте или же прийти лично с заполненной и распечатанной формой;

- Осуществлять платежи в ИФНС, ФСС или ПФР. Данные платежи также осуществляются по платежным поручениям без взимаемой банком комиссии.

Конечно, ООО может законно работать и без расчетного счета т.к. законом разрешено неимение расчетного счета, но только при условии, что все банковские операции не будут превышать 100000 рублей.

Наличие расчетного счета существенно экономит средства за счет снижения цен на переводы партнерам или поставщикам. Также если расчетного счета нет, то на заполнение форм для переводов уходит значительно больше времени.

Так кому же необходим расчетный счет?

- Лицам, которые по одному договору проводят операции свыше 100000 рублей. Согласно законодательству все суммы переходящие рубеж в 100000 тысяч рублей должны проводиться по безналичному расчету;

- При использовании POS терминала. При каждой оплате картой снятая сумма попадает на счет продавцу;

- Лицам, совершающим взносы и уплачивающим налоги в государственные структуры.

Очевидные преимущества открытия расчетного счета:

- Возможность заключения контрактов с одноразовыми платежами свыше 100000 тысяч рублей;

- Комфортная оплата налогов (не через кассу);

- Все операции можно провести и посмотреть где-угодно;

- Использование POS-терминала;

- Возможность выхода на большой рынок.

Какие операции можно проводить по расчетному счету

При помощи расчетного счета можно совершать достаточно широкое многообразие различных операций, к основным из которых можно отнести следующие:

- проведение безналичных расчетов с контрагентами (арендодателем, поставщиками сырья, транспортными компаниями и т. д.);

- выставление счетов другим компаниям для оплаты предоставленных услуг или проданных товаров;

- осуществление валютных переводов в адрес партнеров, находящихся в других странах;

- получение выписок с расчетного счета, содержащих информацию обо всех произведенных платежных операциях;

- выплата заработной платы работникам;

- конвертация наличных денежных средств в безналичную форму;

- получение процентов на остаток, имеющийся на расчетном счете и т. д.

СПРАВКА! Помимо перечисленных операций, клиенты также могут пользоваться дополнительными опциями такими, как: лизинг, факторинг, эквайринг, банковские гарантии и др.

Как узнать банковские реквизиты?

Для этого существует несколько способов, каждый из которых нельзя назвать сверхсложным:

- Найти нужную информацию в договоре на открытие счета. Все данные оформляются на отдельном бланке либо прописываются в тексте самого договора или его приложения. Самый простой способ, не требующий особых знаний или умений и непосредственного нахождения перед компьютером с обязательным выходом в интернет.

- При личном обращении в подразделение банка. Распечатку реквизитов в этом случае могут выдать либо самому владельцу счета, либо его представителю по доверенности. Для получения документа следует предоставить паспорт и доверенность (для представителя).

- В личном кабинете онлайн-сервиса обслуживающего банка. Способ актуален как для организаций, так и для граждан, подключенных к соответствующим банковским услугам.

- Через горячую линию банка. Приготовьтесь ответить на контрольный вопрос и назвать кодовое слово, которые были указаны при заполнении анкеты, а также персональные данные о владельце счета.

- В любом устройстве самообслуживания. Актуально в отношении счетов, привязанных к пластиковым картам.

В качестве примера поиска требуемых вам реквизитов, вы можете ознакомиться со статьёй: «Как узнать реквизиты счёта карты Сбербанка?».

Все перечисленное выше справедливо для уточнения сведений по собственным счетам. Но как быть, если срочно нужны реквизиты постороннего лица или организации? Здесь будет доступно также несколько вариантов: