Принцип двойной записи: как составлять бухгалтерские проводки?

Содержание:

Примеры

Для понимания принципа двойной записи рассмотрим конкретный пример.

На расчетный банковский счет организации из кассы было перечислено 500 тысяч рублей. Операция по кассе должна быть отображена по счету 50, а по расчетным – 51. Одновременно с этим, с 51-ого счета по кредиту осуществляется передвижение средств на дебет 51.

Причем данный факт влечет за собой формирование таких разновидностей документов, как:

- кассовый расходный ордер;

- выписка финансового учреждения;

- документальное подтверждение перечисления средств.

В указанных видах документов по принципу последовательности осуществляется простановка показателей соответствующих бухгалтерских проводок. При этом ключевая разновидность операции имеет вид – Дебет 51 Кредит 50. Таким же вариантом нужно указать сумму в 500 тысяч рублей.

Благодаря подобному обозначению в дальнейшем не возникнет каких-либо сложностей с получением сведений относительно различных деталей. В частности, можно отметить понижение суммы в кассе и одновременное повышение на расчетном банковском счете. При этом размер в период совершения каждого типа операции будет полностью идентичен.

Балансовое обобщение

Одной из особенностей бухгалтерского баланса является сопоставление в нем имущества, прав и обязательств. Возможны ситуации, когда имущество равно, больше или меньше долгов. Когда оно равняется долгам, это означает, что происходит взаимопогашение прав с обязанностями; когда оно превышает долги, наблюдается перевес прав над обязательствами, то есть формируются чистые активы; когда имеет место обратная ситуация, то возникает дефицит имущества.

Бухгалтерские балансы бывают вступительными, периодическими, годовыми, соединительными, разделительными, ликвидационными, санируемыми, сводными и сводно-консолидируемыми.

Двойная запись в бухгалтерском учете. Примеры

Скажем честно: двойная запись – это способ отражения хозяйственных операций, лучше которого еще никто ничего не придумал.

При поиске корреспонденции счетов и разнесении данных по регистрам учета рекомендуем пользоваться опытом коллег и методическими рекомендациями Минфина, в которых представлены ситуации и варианты проводок для различных хозяйственных ситуаций. Это поможет не только предотвратить многие ошибки, но и разобраться в элементах бухгалтерской системы.

Рассмотрим примеры, позволяющий лучше понять двойную запись и ее значение.

ПРИМЕР 1

Фирма ООО «Глобус» перевела с расчетного счета в кассу 100 тыс. рублей с целью выдать зарплату и произвести расчеты с подотчетными лицами. Совершаемые действия будут отражены по счетам:

- 50 «Касса»;

- 51 «Расчетные счета».

Сама проводка выглядит так:

Дт 50 – Кт 51 (100 тыс. руб.).

Как видно, структура активов осталась прежней, а только изменилась их величина – об этом свидетельствует двойная запись хозяйственной операции ООО.

Далее в ООО «Глобус» должны последовать такие проводки (см. таблицу).

| Дт | Кт | Сумма, руб. | |

| 20 | 70 | Начислена зарплата персоналу | 100 000 |

| 50 | 51 | Получены деньги в кассу для оплаты труда | 100 000 |

| 70 | 50 | Денежные средства выданы из кассы | 87 000 |

| 68 | 70 | Взят подоходный налог | 13 000 |

Также см. «Как вести бухгалтерский учет в ООО».

Рассмотрим, как двойная запись обеспечивает взаимную связь между имуществом предприятия и источником его формирования.

ПРИМЕР 2

В компанию «СИРИУС» внесены денежные средства в уставный капитал следующими учредителями:

- Н.И. Куравлева – 340 тыс. руб.;

- К.В. Чижиков – 560 тыс. руб.;

- Е.К. Орлова – 218 600 руб.;

- Т.И. Трибунский – 431 тыс. руб.

Данную хозяйственную операцию показывают проводкой:

Дт 50 – Кт 75.1 (1 549, 6 тыс. руб.).

В итоге двойная связь обеспечивает связь между активами организации и причинами их изменения. В данном случае – это финансирование со стороны учредителей. Поскольку счет 75 – активно-пассивный, его увеличение в данной ситуации свидетельствует об уменьшении дебиторской задолженности.

Как отражают приобретение товарно-материальных ценностей, показывает следующий пример двойной записи.

ПРИМЕР 3

Торговый центр «Арсенал» закупил товары для продажи. Информация представлена в таблице.

| Наименование изделия | Количество упаковок | Цена, руб. | Всего, руб. |

| Печенье «Сластена» | 136 | 30 | 4080 |

| Рулет «Night Cherry» | 228 | 27 | 6156 |

| Минеральная вода «Сибирская» | 94 | 25 | 2350 |

| Сок яблочный, вишневый, абрикосовый | 51 | 138 | 7038 |

| Конфеты «Классика» | 95 | 430 | 40850 |

| ИТОГ: | 60 474 |

Совершаемую операцию отражают проводкой, которая показывает увеличение активов и одновременно кредиторской задолженности по счетам:

- 41 «Товары»;

- 60 «Расчеты с поставщиками и подрядчиками».

Дт 41 – Кт 60 (60 474 руб.).

Как видно из примеров, двойная запись – это способ ведения бухгалтерского учета. Его применение на практике помогает разобраться во всех нюансах проводимых операций, выявить ошибки и дополнительные затраты. Как результат – эффективное распределение средств и повышение рентабельности предприятия.

Также см. «Бухгалтерский учет на УСН».

Экспертная оценка: учет отложенных расходов в бюджете

Статья предлагает методику учета фактических расходов организации в бюджете в том случае, когда документы подтверждающие стоимость этих расходов приходят в организацию с запозданием (документы от транспортных компаний) или порциями (документы от железной дороги). Это не попытка описать что-то каноническое, не описание Best Practice, а попытка решить одну из проблем, с которой мне пришлось столкнуться при автоматизации бюджетирования и построении бюджетных таблиц в паре компаний, где я работал, ну и приглашение к дискуссии, разумеется 😉 Статья не имеет отношения к бюджетированию в УПП, БИТ Финанс или другим методикам бюджетирования.

Виды бухгалтерских записей

- Простые бухгалтерские записи

- Сложные бухгалтерские записи

Простые бухгалтерские записи

Бухгалтерские записи (проводки) по количеству затрагиваемых счетов подразделяются на простые и сложные. Простые бухгалтерские записи (проводки) – это записи в которых корреспондируют два счета, один по дебету, другой по кредиту.

Пример 1. Поступили деньги из кассы на расчетный счет 80 000 руб.

| Д 51 | К 50 | |

| (расчетный счет) | (касса) | 80 000 руб. |

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Начальное сальдо81 000 руб. | ||

| 1) 80 000 руб. | ||

| Оборот | Оборот 80 000 руб. | |

| Конечное сальдо1 000 руб. |

| Дт (Дебет) | 51 «Расчетный счет» | Кт (Кредит) |

| Начальное сальдо 400 000 руб. |

||

| 1) 80 000 руб. | ||

| Оборот 80 000 руб. | Оборот | |

| Конечное сальдо 480 000 руб. |

Сложные бухгалтерские записи

Сложными называются бухгалтерские записи (проводки), в которых один счет корреспондирует с несколькими счетами по дебету или наоборот.

Пример 2. Поступили от поставщиков строительные материалы на сумму 18 000 рублей, запасные части на сумму 21 000 рублей.

| Д 10/8 | ||

| (строительные материалы) | К 60 | |

| Д 10/5

(запасные части) |

(расчеты с поставщиками и подрядчиками) | — 39 000 руб. |

| Дт (Дебет) | 10/8 «Строительные материалы» | Кт (Кредит) |

| Начальное сальдо 28 000 руб. |

||

| 1) 18 000 руб. | ||

| Оборот 18 000 руб. | Оборот | |

| Конечное сальдо 46 000 руб. |

| Дт (Дебет) | 10/5 «Запасные части» | Кт (Кредит) |

| Начальное сальдо 37 000 руб. |

||

| 1) 21 000 руб. | ||

| Оборот 21 000 руб. | Оборот | |

| Конечное сальдо 58 000 руб. |

| Дт (Дебет) | 60 «Расчеты с поставщиками и подрядчиками» | Кт (Кредит) |

| Начальное сальдо 11 000 руб. |

||

| 1) 39 000 руб. | ||

| Оборот | Оборот 39 000 руб. | |

| Конечное сальдо 50 000 руб. |

Эту сложную бухгалтерскую проводку можно записать в виде двух простых проводок:

| Д 10/8 | К 60 | |

| (строительные материалы) | (расчеты с поставщиками и подрядчиками) | 18 000 руб. |

| Д 10/5 | К 60 | |

| (запасные части) | (расчеты с поставщиками и подрядчиками) | 21 000 руб. |

Таблица. Счет 62 «Расчеты с покупателями и заказчиками», субсчет «ЗАО «Привет»

Факт хозяйственной жизни |

Сумма, руб. |

||||||

Дата |

Документ |

Задолженность фирмы |

Задолженность перед фирмой |

||||

01.01.2013 (конец дня 31.12.2012) |

- |

Состояние расчетов на начало отчетного периода (для отражения в балансе) |

- |

1 000 |

|||

11.01.2013 |

Выписка банка |

Поступил аванс |

20 000 |

х |

|||

17.01.2013 |

Товарная накладная N 1 |

Отгружена готоваяпродукция |

х |

35 000 |

|||

23.01.2013 |

Товарная накладная N 2 |

Отгружены товары |

х |

10 000 |

|||

30.01.2013 |

Претензия покупателя б/н |

Признан брак отгруженной продукции |

5 000 |

х |

|||

31.01.2013 |

- |

Обороты за отчетный период |

25 000 |

45 000 |

|||

31.01.2013 |

- |

Состояние расчетов на конецотчетного периода(для отражения в балансе) |

- |

21 000 (1000 + 45 000 - 20 000 - 5000) |

|||

Фактически придется помнить, что запись о задолженности покупателя по отгрузке сопровождается: а) признанием выручки (отражением дохода) и б) списанием переданных товарно-материальных ценностей (отражением расхода). Это ли не завуалированный двойной учет? Ибо всякий ресурс имеет свой источник. В этом проявляются всеобщие законы сохранения, игнорировать которые невозможно.

Пробелы простой системы обнаруживают себя в отношении даже самых простых операций. Так, расходы торговой фирмы имеют две составляющие — себестоимость проданных товаров (со счета 41 «Товары») и издержки обращения (со счета 44 «Расходы на продажу»). В то же время перенос этих сумм (в целях группировки) на субсчет 90-2 «Себестоимость продаж» уже нужно рассматривать как корреспонденцию счетов…

Без применения двойной записи финансовый результат определяется как приращение собственного капитала за отчетный период (в отсутствие операций непосредственно с капиталом, в частности начисления налога на прибыль или дивидендов). В свою очередь, собственный капитал компании определяется как разность ее активов и обязательств. Однако этот прием действенен лишь при условии надлежащей классификации и оценки активов.

Пример. На 31 января 2013 г. активы ООО «Вымпел» составляют 200 000 руб., обязательства — 150 000 руб., поэтому собственный капитал — 50 000 руб. (200 000 — 150 000). А на 1 января 2013 г. величина собственного капитала — 10 000 руб. Прирост капитала за январь — 40 000 руб. (50 000 — 10 000). Это и есть прибыль общества за данный месяц.

Как видно, разработка учетной политики для простой системы требует глубинного понимания сущности двойной записи и отдельно взятому микропредприятию реально не под силу. Остается уповать, что за решение этой задачи оперативно возьмутся субъекты негосударственного регулирования бухгалтерского учета (п. 2 ст. 22, п. 5 ст. 24 Закона N 402-ФЗ). Они разрабатывают и принимают рекомендации в области бухгалтерского учета в целях уменьшения расходов на организацию бухгалтерского учета, а также распространения передового опыта организации и ведения бухгалтерского учета, результатов исследований и разработок (п. 7 ст. 21 Закона N 402-ФЗ).

История возникновения метода

Традиционно «отцом» двойной записи считается Лука Пачоли, итальянский монах и математик, однако такое утверждение верно лишь отчасти. Двойная запись использовалась еще древними инками в узелковой письменности кипу, получила распространение в Корее 11-12 веков. В Европе двойную запись применяли купцы, банкиры, торговцы Флоренции, Любека Генуи, Венеции в 13-15 веке.

Л. Пачоли в 1494 году представил книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Отдельная глава в ней «Трактат о счетах и записях» посвящалась двойной бухгалтерии (двойной записи) и систематическому изложению метода.

Он описывался применительно к деятельности торгового предприятия, однако с помощью «Трактата» была доказана возможность применения в любом хозяйстве, построения оптимальной структуры рабочих счетов и книг.

Двойная запись начала распространяться, кроме Италии, в иных государствах, попутно модифицируясь, впитывая в себя новые идеи и приемы ведения учета.

Что такое упрощенная система налогообложения?

Упрощенная система налогообложения – это льготный налоговый режим для малого бизнеса. Преимущество его в том, что налоги на УСН платят по более низким ставкам, чем на общей системе налогообложения. Учет на УСН тоже довольно простой, поэтому многие ИП без работников ведут его сами. Налоговая ставка зависит от выбранного объекта налогообложения. Если это УСН Доходы, то ставка всего 6% от выручки, по регионам она может быть снижена до 1%. Если это УСН Доходы минус расходы, то ставка составляет от 5% до 15% на разницу между доходами и расходами. Для сравнения, на основной системе (ОСНО) в общем случае платят НДС по ставке до 20%, а также налог на прибыль для организаций по ставке до 20% или НДФЛ для ИП по ставке 13%. Таким образом, самый большой плюс УСН – это низкая налоговая нагрузка, поэтому на ней работает около 3 млн субъектов малого бизнеса. Право работать на упрощенной системе ограничено двумя главными лимитами: не более 100 работников и не более 150 млн рублей годового дохода. О своем желании перейти на УСН надо вовремя заявить, для этого дается всего 30 дней после регистрации ИП или ООО. Если этот срок упустить, придется ждать конца года, тогда можно тоже подать уведомление о переходе, чтобы начать работу с нового календарного года. Минус упрощенки в том, что на ней не платят НДС, поэтому крупные контрагенты не могут получить вычет по этому налогу и отказываются от сотрудничества.

Автоматизация учета по МСФО: выбор оптимального продукта на платформе 1С: Предприятие

Если Ваша компания собирается приступить к подготовке отчетности по международным стандартам или уже готовит при помощи трансформации средствами MS Excel, при этом менеджмент осознает трудоемкость данного процесса, возникает вопрос: «Какой информационный продукт лучше выбрать для автоматизации учета по МСФО?» В данной статье рассмотрены аргументы «за» и «против» линейки продуктов на платформе 1С:Предприятие.8, а именно «1С:Управление производственным предприятием» (1С:УПП), 1С:ERP, «1С:Управление корпоративными финансами» (1С:УКФ), БИТ.Финанс МСФО, «1С:Управление холдингом» (1С:УХ).

Простая система

Как видно, разработка учетной политики для простой системы требует глубинного понимания сущности двойной записи, и отдельно взятому микропредприятию это реально не под силу.

Учет по простой системе бухгалтерам не в диковинку – они издавна ведут его на забалансовых счетах. Об этом сказано в Инструкции по применению Плана счетов (утв. приказом Минфина России от 31.10.2000 г. № 94н). Правда, поступление и выбытие забалансовых объектов не оказывает прямого влияния на финансовый результат компании. Без применения двойной записи ведется и налоговый учет: по налогу на прибыль – в аналитических регистрах налогового учета (ст. 314 НК РФ), в случае применения УСН – в Книге учета доходов и расходов (ст. 346.24 НК РФ).

Между тем новая простая система должна обеспечить составление общеустановленных отчетных форм – бухгалтерского баланса и отчета о финансовых результатах. Нужно признать, что двойная запись как раз и была ориентирована на решение этой задачи.

Подчеркнем: простая система не подразумевает отказа от применения традиционных счетов как таковых. То есть участки по-прежнему регламентированы, объекты учета определены в статье 5 Закона № 402-ФЗ, а правила признания, оценки и списания ценностей со счетов установлены в ПБУ. Сохраняет силу и условие соответствия доходов и расходов (абз. 2 п. 19 ПБУ 10/99 «Расходы организации»).

Новаторство состоит в том, что учет на каждом счете ведется обособленно. Однако это не всегда возможно. Существует ряд калькуляционных показателей, не поддающихся независимому определению. Это касается себестоимости незавершенного производства или готовой продукции, а также финансового результата за отчетный период.

В отсутствие двойной записи утрачивают смысл термины «дебет» и «кредит». А сами счета в форме таблиц могут выступать в роли регистров бухгалтерского учета (п. 1 ст. 10 Закона № 402-ФЗ).

Фактически придется помнить, что запись о задолженности покупателя по отгрузке сопровождается: а) признанием выручки (отражением дохода); и б) списанием переданных товарно-материальных ценностей (отражением расхода). Это ли не завуалированный двойной учет? Ибо всякий ресурс имеет свой источник. В этом проявляются всеобщие законы сохранения, игнорировать которые невозможно.

Пробелы простой системы обнаруживают себя в отношении даже самых элементарных операций. Так, расходы торговой фирмы имеют две составляющих – себестоимость проданных товаров (со счета 41 «Товары») и издержки обращения (со счета 44 «Расходы на продажу»). В то же время перенос этих сумм (в целях группировки) на субсчет 90-2 «Себестоимость продаж» уже нужно рассматривать как корреспонденцию счетов.

Без применения двойной записи финансовый результат определяется как приращение собственного капитала за отчетный период (в отсутствие операций непосредственно с деньгами, в частности, начисления налога на прибыль или дивидендов). В свою очередь, собственный капитал компании определяется как разность ее активов и обязательств. Однако этот прием действенен лишь при условии надлежащей классификации и оценки активов.

Учет по простой системе бухгалтерам не в диковинку – они издавна ведут его на забалансовых счетах. Об этом сказано в Инструкции по применению Плана счетов. Правда, поступление и выбытие забалансовых объектов не оказывает прямого влияния на финансовый результат компании.

Как видно, разработка учетной политики для простой системы требует глубинного понимания сущности двойной записи, и отдельно взятому микропредприятию это реально не под силу. Остается уповать, что за решение этой задачи оперативно возьмутся субъекты негосударственного регулирования бухгалтерского учета (п. 2 ст. 22, п. 5 ст. 24 Закона № 402-ФЗ). Они разрабатывают и принимают рекомендации для уменьшения расходов на организацию учета, а также распространения передового опыта (п. 7 ст. 21 Закона № 402-ФЗ).

Двойная запись искажает финансовое положение организации

Двойная запись не случайно впервые была описана великим математиком. Она носит ярко выраженный механический и поэтому универсальный характер. С ее помощью можно записывать как химические реакции, так и результаты игры в преферанс, ибо она сама по себе не несет какого-либо содержания. Это форма и только форма. Однако при отражении долгов двойная запись вынужденно искажает финансовое положение фирмы.

Прежде всего отметим, что обязательства, вытекающие из договоров, не получают отражения в учете. Это связано с тем, что для организации они носят односторонний характер. Например, заключен договор на покупку товаров на сумму 1 000 000 руб., возникло обязательство оплатить эти ценности. Кредит есть, а дебета нет. Он появится с той минуты, когда начнется исполняться договор. И таких примеров множество. Наличие обязательств вносит существенные коррективы в картину финансового положения организации, но их никто не видит. Однако существует феномен забалансового учета: отражение того, что не может быть описано с помощью двойной записи. Характерно, что для забалансовых счетов может быть (многие годы так и делалось) искусственно использован второй постулат Пачоли, но первому постулату нет места.

Изложенное ограничивает область приложения двойной записи. Приведем случаи, когда в принципе невозможно действие второго постулата Пачоли, а следовательно, и постулата первого.

Рассмотрим пример. Фирма А взяла на три года кредит на сумму 100 000 руб. под 10% годовых. Какие счета дебетовать и кредитовать — очевидно. Очевидно и то, что по дебету счета 51 «Расчетные счета» следует записать 100 000 руб. И совершенно очевидно, что по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» следует показать 130 000 руб., ибо такова реальная сумма возникающего с получением кредита обязательства, которое будет погашено через три года. Если же согласно договору проценты по кредиту должны выплачиваться в течение срока кредита, то 10 000 руб. следует показать по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и 120 000 руб. по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам». Однако двойная запись не позволяет этого сделать. Она вынуждает бухгалтера подстраивать кредит под дебет, отражать задолженность 100 000 руб., а потом в течение срока договора начислять проценты. В результате от пользователей отчетности скрывается реальная величина возникающих у фирмы обязательств долгосрочного характера. (Нужно заметить, что если методологи думают сохранить логику и последовательность записей, то они должны были бы вообще убрать из Главной книги счет 67 «Расчеты по долгосрочным кредитам и займам». Но вряд ли это нужно.)

Формально 30 000 руб. можно было бы показать в активе в качестве расходов будущих периодов. Это лучше, чем не показывать ничего. Но расходы будущих периодов — это псевдоактив, поэтому показывать его как часть реальных ценностей — значит, искажать картину платежеспособности фирмы. При этом реальное положение вещей состоит именно в том, что фирма получила 100 000 руб. и приобрела в связи с этим долгов на 130 000 руб.

Это — пример того, как постулаты Пачоли приводят к искажению реального финансового положения хозяйствующих субъектов.

Однако возможны случаи, когда изменение финансового положения фирмы искажает саму идею двойной записи. Рассмотрим и эту проблему.

Разбор первой составляющей

Чтобы понять значение фразеологизма «двойная бухгалтерия», целесообразным будет для начала рассмотреть каждую из его составляющих в отдельности. Начнем с главного слова в изучаемом словосочетании. С существительного «бухгалтерия». В словаре оно представлено в трех вариантах.

- Во-первых, это финансово-экономический термин, который обозначает теорию и практику ведения учета, охватывающего информацию в денежном выражении, касающуюся имущества и обязательств субъекта, ведущего хозяйственную деятельность. Пример: «В следующем семестре студенты начинают изучать бухгалтерию в теории, а также практиковаться в ней».

- Отдел, имеющийся в учреждении, на предприятии, который осуществляет указанный выше учет и сдает бухгалтерскую отчетность в соответствующие инстанции. Пример: «Арсентьеву еще предстояло получить в бухгалтерии справку о заработной плате».

- В разговорной речи – это совокупность каких-либо документов, отчетов. Пример: «Я думаю, что перед приходом проверяющих лучше перестраховаться и просмотреть еще раз свою бухгалтерию».

В русский язык это слово пришло из немецкого, где оно выглядит, как Buchhalterei. Оно содержит в себе две части. Первая – Buch, что значит «книга», а вторая – halter, в переводе – «держать».

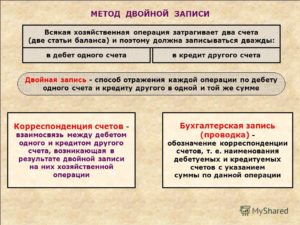

Что значит составить проводку в бухучете?

Говоря простыми словами, чтобы составить проводку, нужно выбрать два бухгалтерских счета и внести сумму операции в дебет одного и в кредит другого.

После каждой выполненной проводки меняется величина суммарного дебетового и кредитового оборотов на одну и ту же величину, что сохраняет бухгалтерский баланс.

Прежде, чем перейти к пошаговой инструкции по формированию проводок в бухучете, нужно вспомнить несколько важных правил, которые мы изучили в предыдущих уроках:

Правило 1:

На активных счетах учитываются активы, на пассивных — пассивы, на активно-пассивных — и то, и другое в зависимости от ситуации.

Правило 2:

На активном счете увеличение актива отражается по дебету, уменьшение — по кредиту. Остаток (сальдо) всегда дебетовый или равен 0.

Правило 3:

На пассивном счете увеличение пассива отражается по кредиту, уменьшение — по дебету. Остаток (сальдо) всегда кредитовый или равн 0.

Правило 4:

Активно-пассивный счет может вести себя либо как активный, либо как пассивный. Остаток (сальдо) может быть любым.

Пошаговая инструкция по составлению проводок

Чтобы составить бухгалтерскую проводку, нужно знать, что такое План счетов, и помнить о правилах, приведенных выше.

Пошаговый алгоритм по составлению проводок:

Шаг 1. Из Плана выбирается два счета, участвующих в операции.

Если сложно сразу определить, какие счета подходят, можно почитать краткие пояснения в Плане, где указывается, что именно учитывается на каждом отдельном счете. Также нужно руководствоваться Рабочим Планом, утвержденном на предприятии.

Шаг 2. Определяется сумма операции.

Сумму можно найти в документе, на основании которого совершена операция.

Шаг 3. Определить, на каком счете сумму нужно внести в дебет, на каком — в кредит.

Как правило, именно на третьем шаге возникает большинство сложностей. Для правильного его выполнения, нужно проанализировать операцию и понять:

- что подлежит учету — актив или пассив,

- какие счета участвуют в проводке — активные или пассивные;

- на основе правил, установленных для активных и пассивных счетов совершить правильную двойную запись.

Рассмотрим алгоритм составления проводок на примерах ниже.

Примеры

Пример 1: От поставщика поступили товары на склад на основании товарной накладной на сумму 100 000.

Пользуясь пошаговой инструкцией, составим проводку для указанной выше операции:

- Шаг 1. Два участвующих счета — 60 «Расчеты с поставщиками и подрядчиками» (активно-пассивный) и 41 «Товары» (активный).

- Шаг 2. Сумма операции из товарной накладной = 100 000.

- Шаг 3. В процессе указанной операции активы (товар) поступают от поставщика на склад.

Появление товаров на нашем складе (увеличение актива) отражается по дебету активного счета 41.

Выбытие товаров от поставщика (уменьшение актива) отражается по кредиту активно-пассивного счета 60 (в данном случае он ведет себя как активный).

То есть сумму 100 000 одновременно внести в Дебет 41 и в кредит 60. Такая запись и называется проводкой. Сокращенно может обозначаться Дт 41 Кт 60.

Пример 2: Организация берет кредит в банке в сумме 200 000 на срок 5 лет.

Составим проводку:

- Шаг 1. Два счета, которые участвуют в операции — 67 «Долгосрочные кредиты и займы» (пассивный) и 51 «Расчетные счета» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В процессе операции пассив (задолженность перед банком) создает актив (деньги на расч/счете).

Появление безналичных денег (увеличение актива) отражается по дебету активного сч. 51.

Актив «деньги» формируется благодаря появлению кредиторской задолженности (увеличение пассива), которая отражается по кредиту пассивного сч. 67.

То есть сумма кредита 200 000 одновременно вносится в дебет 51 и в кредит 67. Проводка — Дб 51 Кт 67.

Пример 3: Организация выплатила работника заработную плату наличными в размере 200 000.

Составим проводку:

- Шаг 1. Два участвующих счета — 70 «Расчеты с персоналом по оплате труда» (пассивный) и 50 «Касса» (активный).

- Шаг 2. Сумма — 200 000.

- Шаг 3. В ходе операции уменьшается количество наличных денег в кассе и погашается задолженность перед работниками.

Выдача денег из кассы (уменьшение актива) отражается по кредиту активного сч. 50.

Погашение долга по заработной платы (уменьшение пассива) отражается по дебету пассивного сч. 70.

То есть сумму операции 200 000 нужно внести в дебет 70 и кредит 50 — проводка Дт 70 Кт 50.

Еще примеры проводок в бухучете:

Т-счет

Полезно начать изучение системы двойной записи с рассмотрения Т-счета. Простейшая модель счета включает три элемента: (1) название, характеризующее счет актива, обязательства или компонента собственного капитала акционеров; (2) левая сторона, которая называется дебетом; (3) правая сторона, которая называется кредитом. Т-счет называется так, потому что напоминает по форме букву Т. Модель используется для анализа операций и выглядит следующим образом:

| Название счета | |

| Дебет | Кредит |

| (левая) сторона | (правая) сторона |

Любая запись, сделанная в левой части, является дебетованием счета или дебетовой записью, а любая запись, сделанная в правой части, является кредитованием счета или кредитовой записью. Слова «дебет» (сокращенная форма в английском — Dr. — от лат. «debere») и «кредит» (сокращенная форма в английском — Сг. — от лат. «credere») являются просто бухгалтерскими терминами для обозначения правой и левой частей счета, но не для обозначения увеличения или уменьшения. Более формальный вариант Т-счета мы представим далее, когда будем рассматривать счета главной книги.

Классификация средств производственного предприятия по их участию в хозяйственном обороте

-----------------------------------------------------------------¬¦ Хозяйственные средства производственного предприятия ¦L-------------------------------T--------------------------------- --------------------+-------------------¬ / /------------------------¬ --------------------------¬¦ Средства, участвующие ¦ ¦ Средства, изъятые ¦¦в хозяйственном обороте¦ ¦из хозяйственного оборота¦L-----------T------------ L------------------------T- -----+-----------------------------------¬ ¦ / / ¦------------------------------¬ ---------------------------¬ ¦¦Средства в сфере производства¦ ¦Средства в сфере обращения¦ ¦L----------T------------------- L-------------T------------- ¦ ¦ ---------- ¦ ------+----¬ -----------+----------¬ ¦ / / / / / /----------¬----------¬ ----------¬---------¬----------¬ ---------¬¦Предметы ¦¦Средства ¦ ¦Средства ¦¦Денежны妦Продукты ¦ ¦Капи- ¦¦труда ¦¦труда ¦ ¦в расче- ¦¦средствদтруда ¦ ¦тальные ¦¦Сырье и ¦¦Здания и ¦ ¦тах ¦¦Расчет- ¦¦На складе¦ ¦вложения¦¦основные ¦¦сооруже- ¦ ¦Покупате-¦¦ные ¦¦Отгружен-¦ ¦(инвес- ¦¦материалы¦¦ния ¦ ¦ли ¦¦счета ¦¦ные ¦ ¦тиции) ¦¦Вспомога-¦¦Машины и ¦ ¦Подотчет-¦¦Касса ¦¦ ¦ ¦Финансо-¦¦тельные ¦¦оборудо- ¦ ¦ные лица ¦¦ ¦¦ ¦ ¦вые ¦¦материалы¦¦вание ¦ ¦Прочие ¦¦ ¦¦ ¦ ¦вложения¦¦Топливо ¦¦Инстру- ¦ ¦дебиторы ¦¦ ¦¦ ¦ ¦ ¦¦Полуфаб- ¦¦менты ¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦¦рикаты ¦¦Транспорт¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦¦ ¦¦Инвентарь¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦L----------L---------- L----------L---------L---------- L---------

Бухучет для начинающих: от проводок до баланса

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Сущность бухгалтерского учета

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Значение двойной записи в бухучете

Двойная запись хозяйственных операций позволяет корректно организовать ведение учета на предприятии, придать этому процессу системность и логичность. Этот метод позволяет сделать выводы от том:

- каковы источники формирования имущества организации;

- куда выбывают ее ценности;

- как образуется финансовый результат.

Отражение операции по двум счетам помогает бухгалтеру лучше раскрыть ее экономический смысл, контролировать корректность своих действий непосредственно в момент их совершения и (или) позднее, по результатам отчетного периода.

Понятие двойной записи как дополнительного способа проверки корректности учета не исключает необходимости контроля первичной документации, на основании которой делаются проводки. Если «первичка» отсутствует, у бухгалтера не остается доказательств, что данные были внесены в программу верно. Это создает обширное поле для вопросов и претензий со стороны налоговиков.

Налоговый учет методом двойной записи

С.А. Машков,

Аудиторско-консалтинговая группа «Что делать Консалт»

Опубликовано: Вcе для бухгалтера љ 19 (91) 2002

Закончился третий отчетный период по налогу на прибыль. Начиная с 2002 года по окончании первого и второго отчетных периодов налогооблагаемую прибыль организациям следовало рассчитывать из данных налогового учета. Можно попытаться подвести некоторые предварительные итоги.

В период с 06.08.2001, когда была провозглашена необходимость введения налогового учета, и до конца февраля 2002 года бухгалтеры, занятые текущей работой по ведению бухгалтерского учета, по подготовке к переходу на новый план счетов, по подготовке годовой отчетности за 2001 год, не оченьљ спешили выполнять требования, сформулированные в гл. 25 Налогового кодекса РФ (далее — НК РФ), полагая, что в скором времени будут опубликованы инструкции и методические указания, посвященные вопросу о том, как организовать, как вести налоговый учет и как из данных налогового учета получать величину налогооблагаемой прибыли. Существовали же подробные инструкции (с числовыми примерами) о порядке исчисления и уплаты НДС, налога на прибыль предприятий и организаций,љ налога на имущество предприятий, налогов, поступающих в дорожные фонды, подоходного налога и т.д. Обычно, вслед за опубликованием официальных нормативных материалов, в различных бухгалтерских изданиях печатались методические статьи, в которых подробно обсуждались эти вопросы применительно к каждой сфере деятельности предприятий, к каждому возможному более или менее типичному случаю.

Бухгалтерский баланс на 1 января 2002 г.

Актив |

Пассив |

||||

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

Раздел I. Внеоборотные активы |

Раздел III. Собственный капитал |

||||

1. |

Основные средства |

4 000 |

1. |

Уставный капитал |

5 000 |

2. |

Незавершенное строительство |

- |

2. |

Добавочный капитал |

1 000 |

3. |

Долгосрочные финансовые вложения |

- |

3. |

Нераспределенная прибыль |

2 000 |

Итого по разделу |

4 000 |

Итого по разделу |

8 000 |

||

Раздел II. Оборотные активы |

Раздел IV. Долгосрочные обязательства |

||||

1. |

Сырье и материалы |

3 000 |

1. |

Кредиты |

- |

2. |

Незавершенное производство |

2 000 |

2. |

Займы |

- |

3. |

Готовая продукция,товары |

1 000 |

Итого по разделу |

- |

|

4. |

Задолженность покупателей |

1 500 |

Раздел V. Краткосрочные обязательства |

||

5. |

Задолженность прочих дебиторов |

- |

1. |

Кредиты и займы |

1 000 |

6. |

Касса |

200 |

2. |

Задолженность поставщикам |

2 400 |

7. |

Расчетный счет |

3 000 |

3. |

Задолженность прочим кредиторам |

- |

4. |

Задолженность персоналу предприятия |

1 500 |

|||

5. |

Задолженность государственным социальным фондам |

600 |

|||

6. |

Задолженность перед бюджетом |

1 200 |

|||

Итого по разделу |

10 700 |

Итого по разделу |

6 700 |

||

Баланс |

14 700 |

Баланс |

14 700 |

Балансовая теория двойной записи объясняет не только принципы построения активных и пассивных счетов, по остаткам которых формируются бухгалтерский баланс, принципы ведения синтетического и аналитического учета, но и систему счетов, с помощью которой в текущем учете отражаются хозяйственные процессы кругооборота средств с характеристикой показателей физического объема в денежной оценке процессов снабжения, производства и реализации, показателей величины фактических затрат, связанных с осуществлением процессов снабжения, производства и реализации, и показателей, характеризующих экономическую эффективность произведенных затрат при осуществлении отдельных процессов и всего кругооборота средств в целом.

Таким образом, балансовая теория двойной записи служит методологической и дидактической основой курса теории бухгалтерского учета.