Понятие незавершенного производства в бухгалтерском учете

Содержание:

- Как правильно рассчитать себестоимость продукции при незавершенном производстве

- Основное производство в балансе строка

- Учет налога на прибыль при расторжении договора

- Примеры прямых расходов на производство

- Какие затраты понимают под незавершенным производством

- Определение объема НЗП

- Регистр налогового учета остатков незавершенного производства для прочих налогоплательщиков

- На каком счете учитывается незавершенное производство

- Похожие термины:

- Инвентаризация

Как правильно рассчитать себестоимость продукции при незавершенном производстве

Учет незавершенного производства (НЗП) — это важный аспект деятельности любого крупного предприятия. Правильная оценка и отражение НЗП влияет не только на расчет себестоимости продукции, но и на итоговые показатели финансовой отчетности.

Бухгалтерский учет НЗП

Положение по ведению бухгалтерского учета и отчетности относит к НЗП следующие виды продукции:

- продукция, которая не прошла всех этапов (стадий) технологического процесса;

- неукомплектованные изделия;

- изделия, которые не прошли техническую приемку или испытаний;

- работы, непринятые заказчиком.

Чтобы понять, почему оценка НЗП влияет на расчет себестоимости, нужно рассмотреть ее формулу:

Себестоимость = НЗП (начало периода) + Затраты — НЗП (конец периода)

При отражении НЗП в учете используются следующие виды оценок:

- по фактическим затратам,

- по фактической или плановой производственной себестоимости,

- по стоимости использованного сырья.

Следует знать, что в серийном производстве можно применять любой из этих вариантов, а в единичном — только оценку по фактическим затратам.

Организации, которые оказывают комплексные услуги или производят продукцию в несколько этапов, могут признавать совершение продажи одним из 2 методов:

- в целом как работу (услугу);

- по отдельным этапам.

Если учетная политика такой организации предполагает второй вариант, то применяется счет 46 «Выполненные этапы по незавершенным работам» и оформляются проводки:

- Дт 46 Кт 90 — в учете отражена стоимость выполненных этапов;

- Дт 62 Кт 46 — заказчиком оплачены работы (услуги).

Остатки НЗП в конце периода в количественном выражении можно установить при помощи проведения инвентаризации или документальным методом. Затем в бухгалтерии рассчитывают их стоимостное выражение.

В итоге, НЗП — это сальдо счетов 20 «Основное производство», 44 «Расходы на продажу», а также 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства».

Если вы владеете участком земли, то должны платить земельный налог.

Как рассчитать чистый оборотный капитал читайте в этой статье.

Налоговый учет НЗП

Статья 318 НК РФ гласит, что организация самостоятельно устанавливает порядок распределения прямых расходов на готовую продукцию (ГП) и НЗП

При этом важно учесть, что расходы должны соответствовать произведенной продукции. Данный порядок оценки НЗП налогоплательщик должен отразить в учетной политике и применять в течение двух налоговых периодов

В целом расчет НЗП происходит в 4 этапа:

- расчет общей суммы расходов;

- расчет остатков НЗП на конец периода;

- расчет остатков ГП на конец периода;

- расчет стоимости остатка отгруженной, но не оплаченной продукции.

Инвентаризация НЗП

Инвентаризацию НЗП проводят в соответствии с приказом Минфина РФ от 13.06.1995 № 49, который содержит методические рекомендации. Согласно данному приказу может проводиться обязательная инвентаризация (при смене МОЛ, реорганизации, факте хищения или порчи, составлении отчетности), а также учетной политикой могут быть установлены и другие случаи для проведения инвентаризации.

В первую очередь руководитель должен составить приказ, включающий следующие пункты:

- описание имущества, подвергающегося проверке,

- причины проведения, дата начала и окончания,

- члены комиссии,

- сроки предоставления документов в бухгалтерию.

Проверка НЗП ведется путем проведения взвешиваний, замеров, подсчетов. При этом в инвентаризации не участвуют материалы и полуфабрикаты, не подвергавшиеся какой-либо обработке, а также брак.

Результаты инвентаризации отражают в описях для каждого цеха, участка, подразделения. По результатам инвентаризации составляют проводки:

| № п/п | операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | оприходованы излишки | 20 | 91.1 |

| 2 | отражена недостача | 94 | 20 |

| 3 | недостача в пределах норм списана на издержки производства | 20 | 94 |

| 4 | недостача сверх норм списана на виновное лицо | 73.2 | 94 |

| 5 | недостача сверх норм списана на прочие расходы | 91.2 | 94 |

Узнайте всё о способах начисления амортизации.

Что такое капитальные вложения описано здесь.

Об уступке права требования вы можете прочитать по адресу http://helpacc.ru/buhgalteria/raschety/ustupka-prava-trebovaniya.html.

Нзп в отчетности

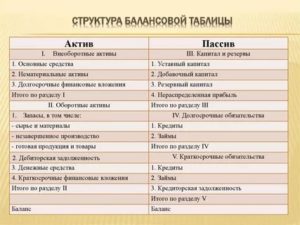

В бухгалтерском балансе НЗП отражается во втором разделе «Оборотные активы» по строке 1210 «Запасы». Организации с длительным циклом производства могут отражать НЗП в составе внеоборотных активов.

При существенной величине остатков НЗП, их отражают отдельной строкой в балансе, а также раскрывают более полную информацию об НЗП в приложении к балансу и отчете о финансовых результатах (например, оформляют детализацию НЗП по цехам, производствам, этапам).

Основное производство в балансе строка

В этом разделе показываются сформированные фонды и резервы организации, суммы прибыли или убытка отчетного года и прошлых лет, целевые поступления и доходы будущих периодов. Уменьшение или увеличение уставного фонда обязательно должно быть отражено в учредительных документах организации.

При этом следует учитывать, что данные этой строки вычитаются при подсчете результатов по разделу III бухгалтерского баланса. По строке 440 «Прибыль (убыток) отчетного периода» показывается финансовый результат, полученный организацией за отчетный период и учитываемый на счете 99 «Прибыли и убытки». Сумма убытка показывается в данной строке со знаком «минус».

Налогоплательщикам дано право самостоятельно определять в учетной политике для целей налогообложения прибыли перечень прямых расходов, связанных с производством и реализацией.

Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы).

Статья, касающаяся незавершенного производства, относится к категории запасов. Соответственно, всевозможные данные, относящиеся к этой категории, будут отражаться в строке с номером 1210, отведенной под пункт – запасы. Кроме того, в некоторых случаях незавершенное производство не выносится как отдельная строчка, если речь идет об упрощенной форме подачи отчетности.

https://www..com/watch?v=WO-EIElrn-c

Счет 26 можно распределять аналогично счету 25 (тогда на соответствующих счетах будет собираться полная себестоимость), а можно ежемесячно полностью списывать собранную на нем сумму на финрезультат (в дебет счета 90). В последнем случае в себестоимость конкретной продукции (работ, услуг) его данные входить не будут.

Состав затрат основного производства

Счет 20 применяют для учета прямых и косвенных расходов, понесенных в связи:

- с производством продукции любого вида;

- оказанием всех видов услуг;

- выполнением строительно-подрядных, проектно-изыскательных и геологоразведочных работ;

- осуществлением ремонтных работ;

- выполнением конструкторских и научно-исследовательских работ и т.

Основное производство в балансе это

Подробнее о структуре баланса читайте в статье«Бухгалтерский баланс (актив и пассив, разделы, виды)».

Информацию о порядке заполнения бухгалтерского баланса вы найдете в материале«Составляем бухгалтерский баланс».

О том, как заполнять баланс «упрощенцам», вы узнаете, прочитав материал«Как заполнить бухгалтерский баланс при УСН?».

Незавершенное производство: счет учета

Учитываются затраты в незавершенном производстве на счетах производственных затрат: 20 «Основное производство», 23 «Вспомогательное производство», 29 «Обслуживающие производства и хозяйства».

Основное производство в балансе это актив или пассив

Он не прошли всех необходимых фаз, не были укомплектованы до конца или просто не прошли тест на пригодность.

К группе таких товаров относятся:

- Материалы и сырье, работа с которыми уже была начата, но они еще не составляют готового продукта, а находятся в процессе переработки или сборки;

- Изделия, еще не собраны воедино;

- Товары, что не прошли требуемых тестов на качество и безопасность;

- Работы завершенные, но ожидающие утверждения заказчиком.

Как отражается незавершенное производство на бухгалтерских счетах?

Cчет 20 «Основное производство аккумулирует в себе все основные затраты. Его использование утверждено «Инструкцией по применению плана счетов».

На его дебет переносятся все расходы, как прямые так и непрямые, а такж траты других цехов, которые касаются данной продукции.

Учет налога на прибыль при расторжении договора

ФНС России в письме от 02.06.2020 № ЕА-4-15/9054 разъясняет об учете подрядчиком в целях налога на прибыль расходов на работы частичной готовности и убытков, возмещенных заказчиком в связи с расторжением договора. Разберем подробнее.

Договор подряда

По гражданскому кодексу договор подряда предусматривает выполнение подрядчиком по заданию заказчика определенной работы и сдачу ее результатов (п. 1 ст. 702).

Если договором не предусмотрено иное, работа выполняется за счет подрядчика — из его материалов, его силами и средствами (п. 1 ст. 704 ГК РФ).

По требованию одной из сторон договор может быть изменен или расторгнут по решению суда.

Частичная готовность: что это?

Согласно пункту 1 статьи 319 Налогового кодекса под незавершенным производством (НЗП) понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.

К НЗП относят:

- законченные, но не принятые заказчиком работы и услуги;

- остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства.

Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Порядок оценки остатков незавершенного производства, остатков готовой продукции, товаров отгруженных определен в статье 319 НК РФ.

Отметим, что к незавершенному производству в строительстве относятся:

- работы частичной готовности;

- законченные, но не принятые заказчиком работы.

Как учесть подрядчику расходы на незавершенное производство?

Подпунктом 11 пункта 1 статьи 265 НК РФ предусмотрено, что в состав внереализационных расходов, не связанных с производством и реализацией, относятся, в частности, затраты на аннулированные производственные заказы, а также затраты на производство, не давшее продукции.

Признание расходов по аннулированным заказам, а также затрат на производство, не давшее продукции, осуществляется на основании актов налогоплательщика, утвержденных руководителем или уполномоченным им лицом, в размере прямых затрат, определяемых в соответствии со статьями 318 и 319 НК РФ.

При методе начисления на суммы остатков НЗП на конец отчетного периода уменьшается общая сумма расходов на производство и реализацию продукции (выполнение работ, оказание услуг). Эти суммы включаются в прямые расходы следующего месяца.

Оценивать остатки НЗП на конец каждого месяца нужно для того, чтобы определить ту часть прямых расходов текущего месяца (с учетом остатка НЗП на начало месяца), которая приходится на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги).

Организации, оказывающие услуги, вправе относить всю сумму прямых расходов отчетного периода на уменьшение доходов от производства и реализации данного периода без распределения на остатки НЗП (п. 2 ст. 318 НК РФ). Такой порядок они могут установить в своей учетной политике для целей налогообложения.

Оценивать остатки НЗП в налоговом учете надо на конец каждого месяца, используя данные (п. 1 ст. 319 НК РФ):

- первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям);

- налогового учета о сумме прямых расходов текущего месяца.

Таким образом, работы частичной готовности признаются НЗП, затраты на которые подлежат учету по налогу на прибыль организаций как внереализационные расходы.

Обратите внимание: затраты организации признаются расходами, учитываемыми при налогообложении прибыли, при условии их обоснованности и документального подтверждения. Под обоснованными расходами понимаются экономически оправданные затраты

Любые затраты признаются расходами при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Как учесть убытки при расторжении договора подряда

В соответствии с пунктом 3 статьи 250 НК РФ к внереализационным доходам относятся доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

Поэтому убытки, возмещенные заказчиком в связи с расторжением договоров, должны быть включены подрядчиком в состав внереализационных доходов.

Чиновники также отмечают, что при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки.

Примеры прямых расходов на производство

Документ «Требование-накладная» (меню или вкладка «Производство») отражает списание материалов в производство. Счет и аналитика затрат указаны на закладке «Счет затрат». При проведении документа будет сформирована проводка Дт 20.01 Кт 10, с соответствующей аналитикой счета 20 (подразделение, номенклатурная группа, статья затрат). Способ отражения расходов по амортизации (меню или вкладка «ОС» или «НМА»). Если выбрать этот способ при принятии к учету основного средства (принятии к учету НМА, передаче в эксплуатацию спецодежды), то амортизация по данному ОС (амортизация НМА, погашение стоимости спецодежды) будет отнесена на указанный счет и аналитику затрат. В данном случае будет сформирована проводка Дт 20.01 Кт 02.01.

Способ отражения зарплаты в учете (меню или вкладка «Зарплата»). Если указать этот способ в начислении, то зарплата сотрудника и налоги с ФОТ будут отнесены на соответствующий счет и аналитику затрат. В данном случае при начислении з/п будет сформирована проводка Дт 20.01 Кт 70.

В конце месяца прямые расходы, собранные на 20 и 23 счетах, распределяются между выпущенной продукцией и незавершенным производством в разрезе номенклатурных групп (видов деятельности). Распределение происходит с помощью регламентных операций закрытия месяца.

Кроме того, существуют общепроизводственные и общехозяйственные расходы, которые учитываются соответственно на счетах 25 и 26.

Общепроизводственные расходы в течение месяца относятся на 25 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца затраты, собранные на 25 счете, распределяются на 20 счет по номенклатурным группам (видам деятельности), в рамках конкретного подразделения, в соответствии с базой распределения, с помощью регламентных операций.

Общехозяйственные расходы в течение месяца относятся на 26 счет. Для их отражения могут быть использованы те же документы, что и для отражения прямых затрат. В конце месяца списание затрат, собранных на 26 счете, может происходить двумя способами. Они могут распределяться на 20 счет по номенклатурным группам (видам деятельности) всего предприятия, в соответствии с выбранной базой распределения. Либо, если применяется метод «директ-костинг», общехозяйственные расходы списываются непосредственно на счет 90.08 «Управленческие расходы» пропорционально выручке от реализации.

Настройка учета затрат производится в форме учетной политики организации (меню или вкладка «Предприятие»).

На закладке «Производство» указываются методы распределения общехозяйственных и общепроизводственных расходов по кнопке «Установить методы распределения…». В открывшейся форме нужно для каждого счета указать базу распределения, которой может служить объем выпуска, плановая себестоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат. При необходимости можно детализировать способы распределения по подразделениям и статьям затрат.

Здесь же настраивается применение метода «директ-костинг» и распределение расходов производства для услуг.

На закладке «Выпуск продукции» выбирается способ учета выпуска готовой продукции (полуфабрикатов, производственных услуг) — с использованием или без использования счета 40

Здесь же необходимо задать определение последовательности переделов для закрытия счетов, что важно при многопередельном производстве. Рекомендуется выбор автоматического определения

Если выпуск продукции учитывается по плановой себестоимости с использованием счета 40, то автоматический расчет последовательности переделов невозможен. В этом случае нужно выбрать ручной способ, а затем вручную установить порядок подразделений для закрытия счетов (по кнопке).

Задано автоматическое определение последовательности переделов:

Задано ручное определение последовательности переделов, установлен порядок подразделений:

Какие затраты понимают под незавершенным производством

Что к незавершенному производству относится, определяют нормативные документы:

- Налоговый Кодекс РФ, а именно статья 319.

- Приказ Минфина РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 № 34н (далее — приказ № 34н).

- ПБУ 4/99.

- С 2021 года — ФСБУ 5/2019 «Запасы».

До 2021 года, когда учет МПЗ регулировало ПБУ 5/01, незавершенное производство в этом НПА не было отнесено к материальным запасам. И это несмотря на то что при составлении баланса в оборотных активах в статью «Запасы» включались и суммы незавершенного производства. Теперь этот неоднозначный момент устранен.

Так что к незавершенному производству можно отнести и какие затраты понимаются под этим термином? Если мы обратимся к п. 3 ФСБУ 5/2019, то увидим, что это «затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, изделия неукомплектованные, не прошедшие испытания и техническую приемку, а также затраты, понесенные на выполнение работ, оказание услуг другим лицам до момента признания выручки от их продажи».

Простыми словами незавершенным производством можно назать затраты, которые предприятие понесло на производство работ, товаров, продукции, услуг, но полный производственный цикл по которым еще не завершен.

Такие товары и продукция еще не выпущены производственным подразделением, не оформлены как готовая продукция, не прошли все необходимые стадии приемки и проверки. Услуги и работы, акты выполненных работ по которым еще не подписаны заказчиком, относятся к незавершенному производству.

Сумма активов, что относятся к незавершенному производству, на крупных предприятиях с большим количеством выпускаемой продукции может формироваться в учете тремя способами (п. 64 приказа № 34н):

- по сумме затрат на материалы, сырье, комплектующие;

- по прямым затратам;

- по фактической производственной себестоимости.

При других видах производства себестоимость НЗП учитывается по фактическим затратам.

Порядок оценки НЗП и его отражения в учете в соответствии с новым ФСБУ 5/2019 «Запасы» подробно рассмотрели эксперты КонсультантПлюс. Чтобы узнать все подробности, получите бесплатный пробный доступ к системе и переходите в Готовое решение.

Определение объема НЗП

Сокращение количества незавершенного производства полезно тем, что содействует ускорению его оборачиваемости, что, в свою очередь, напрямую положительно влияет на товарооборот и прибыль. Достичь этого можно за счет уменьшения длительности одного производственного цикла при оптимизации производства и труда на предприятии. При этом запасы в незавершенном производстве, их величина и состав должны быть сформированы так, чтобы была обеспечена максимальная бесперебойность и ритмичность промышленного процесса. Определение этих величин называется нормированием незавершенного производства.

Норматив незавершенного производства — это то минимальное количество оборотных средств, которое способно обеспечить непрерывную и равномерную работу предприятия. Эта величина должна всегда иметься в распоряжении компании. Для ее расчета существует следующая формула:

НЗП = Объем ср.сут х Длина цикла х Коэф. нарастания, где: Объем ср.сут — затраты на производство продукции в сутки (в денежном выражении);Длина цикла — продолжительность одного производственного цикла (измеряется в днях);Коэф.нарастания — коэффициент нарастания затрат.

Таким образом, видно, что норматив НЗП прямо пропорционален объему производства предприятия, длительности промышленного цикла и степени нарастания затрат.

Рассмотрим содержание формулы подробнее.

Среднесуточный объем выпускаемой продукции определяется с помощью деления величины выпущенной продукции за год на количество рабочих дней в году. Очевидно, что график работы предприятия напрямую влияет на итоговую сумму.

Под длиной цикла подразумевается время, необходимое для того, чтобы направленные в производство сырье (материалы) были преобразованы в готовую продукцию.

Коэффициент нарастания показывает степень готовности изделий и вычисляется с помощью отношения средней себестоимости НЗП к производственной себестоимости ГП.

Коэф. нарастания = Себестоимость НЗП средн. : Себестоимость ГП производствен.

Это далеко не вся информация, которая может потребоваться, чтобы рассчитать необходимые запасы в незавершенном производстве. Опытные экономисты помнят, что заниженные объемы могут стать причиной того, что работа «встанет», возникнет нехватка ресурсов, вплоть до неспособности предприятия своевременно расплачиваться по своим обязательствам. А превышение запасов может привести к тому, что средства, которые могли бы «оборачиваться» и приносить доход, придут в состояние «заморозки». Отсюда возможны потери, снижение рентабельности и увеличение сумм выплат различных налогов.

Регистр налогового учета остатков незавершенного производства для прочих налогоплательщиков

N п/п |

Показатель |

Величина |

Порядок расчета |

1 |

Доля прямых затрат в плановой стоимости единицы продукции, % |

70 |

|

2 |

Доля косвенных затрат в плановой стоимости единицы продукции, % |

30 |

|

3 |

Итого, % |

100 |

|

4 |

Остаток НЗП на начало периода, руб. |

30 000 |

|

5 |

Сумма прямых расходов за отчетный период, руб. |

500 000 |

|

6 |

Сумма прямых расходов, входящихв состав НЗП, руб. |

350 000 |

Стр. 5 х стр. 1 |

7 |

Сумма прямых расходов, списываемых в состав расходов, руб. |

150 000 |

Стр. 5 х стр. 6 |

8 |

Сумма остатка НЗП, включаемая всостав расходов, руб. |

30 000 |

Стр. 4 |

Сумма прямых затрат за I квартал 2002 г. составила 500 тыс. руб. Сумма косвенных затрат — 330 тыс. руб. Сумма НЗП, определенная по правилам бухгалтерского учета (сальдо счета 20 на 01.01.2002), — 30 тыс. руб. Доля прямых затрат в плановой стоимости единицы продукции составляет 70%, косвенных — 30%.

Определим сумму прямых расходов, которые будут отнесены на НЗП:

500 000 х 70% = 350 000 руб.

Оставшаяся часть прямых расходов будет списана в отчетном периоде:

500 000 — 350 000 = 150 000 руб.

В качестве расходов, уменьшающих сумму доходов от реализации в I квартале 2002 г., будут списаны:

остаток незавершенного производства на 01.01.2002 — 30 000 руб.;

сумма прямых расходов за I квартал 2002 г. — 150 000 руб.;

сумма косвенных расходов за I квартал 2002 г. — 330 000 руб.

Итого — 510 000 руб.

Обратим внимание, что такой показатель, как остаток НЗП, присутствует, даже если предприятие фактически не имеет продукции (изделий), которую можно было бы классифицировать как незавершенное производство. Пример 5

Условия примера 4. В течение I квартала 2002 г. выпущено 50 единиц готовой продукции. Остатка продукции, незавершенной производством, нет. Регистры налогового учета приведены в табл. 5

Пример 5. Условия примера 4. В течение I квартала 2002 г. выпущено 50 единиц готовой продукции. Остатка продукции, незавершенной производством, нет. Регистры налогового учета приведены в табл. 5.

Таблица 5

Регистры налогового учета |

|||

прямых расходов незавершенного производства <*> |

готовой продукции |

||

Сумма прямых расходов - 500 000 руб. |

Сумма прямых расходов, списываемых в отчетном периоде, - 150 000 руб. |

Сумма прямых расходов, списываемых в отчетном периоде, 150 000 руб. (500 шт.) |

Сумма прямых расходов, списываемых как стоимость готовойпродукции, 105 000 руб. (150 000 руб. / 500 ед. х 350 ед.) |

Остаток НЗП -350 000 руб. |

- |

Остаток готовойпродукции (непроданной) 45 000 руб. (150 000 руб. -105 000 руб.) |

- |

——————————-

<*> Расчеты данных показателей приведены в тексте примера 4.

|

Л.В.Сотникова Доцент ВЗФЭИ |

На каком счете учитывается незавершенное производство

НЗП, как мы отметили выше, это определенный этап основного производства компании. Следовательно, НЗП — это дебетовый остаток счета 20 «Основное производство» на конец отчетного периода. Также стоимость незавершенных производств можно определить на конкретную дату, например, на дату конкретного технологического этапа.

Иными словами, дебет счета 20 аккумулирует основные и вспомогательные затраты на организацию и выполнение производственных циклов. В состав основных (прямых) затрат относят:

- сумму амортизационных отчислений;

- заработную плату и страховые взносы основного персонала;

- затраты на приобретение материальных запасов и сырья;

- расходы на приобретение работ и услуг от подрядных компаний.

Вспомогательные или косвенные затраты:

- расходы на содержание вспомогательных цехов;

- общехозяйственные затраты, то есть траты компании на управленческие нужды;

- общепроизводственные расходы, связанные с обеспечением и обслуживанием основных производств;

- оплата услуг сторонних организаций (юридические, консультационные);

- оплата услуг транспортировки, доставки, упаковки готовой продукции.

Когда все затраты собраны в дебете счета 20 и производственный цикл завершен, в бухгалтерском учете делается соответствующая запись, которая все производственные затраты списывает на соответствующие счета бухучета:

- 43 «Готовая продукция» — если компания производит изделия, товары, продукцию;

- 90 «Продажи» — при реализации работ или оказании услуг.

Отметим, что обороты по сч. 20 к стоимостному выражению НЗП не имеют прямого отношения. То есть стоимость НЗП — это только остаток, сальдо сч. 20 на определенный момент времени.

Показатель НЗП активен всегда, так как стоимость незавершенного производственного цикла формируется по дебетовым остаткам на отчетный период. При наличии остатков на конец календарного года НЗП не списывают, то есть счет 20 не закрывают в конце года.

Дебетовый остаток или стоимость НЗП отражается в бухгалтерском балансе в зависимости от выбранного способа оценки. Так, выделяют четыре стандартных способа:

- По фактической себестоимости ГП, работ, услуг.

- По плановой или нормативной себестоимости.

- По стоимости сырья и материально-производственных запасов.

- По прямым статьям затрат и расходов.

В бухбалансе незавершенку указывают в строке 1210 «Производственные запасы». Однако если производственный цикл довольно продолжителен (более 12 месяцев), то остатки незавершенки указывайте в составе внеоборотных активов — в строке финансовых вложений.

Отражение затрат на счетах бухучета в производстве ведется с целью формирования себестоимости выпущенной продукции. При отражении хозяйственных операций задействуются счета для учета:

- 10 – сырья и материалов;

- 02 – амортизации основных фондов;

- 20 – процессов, связанных с основным производством;

- 23 – операций по вспомогательным производственным цехам;

- 25 – расходов по общепроизводственным объектам;

- 25 – расходов по общехозяйственным объектам;

- 70 – начисления заработной платы работникам основных и вспомогательных цехов предприятия.

Выпущенная продукция учитывается на счете 43 со списанием себестоимости при отгрузке на счет 90.2.

Если компания примет решение и о формировании затрат по незавершенке на счетах общепроизводственных (сч. 25) и общехозяйственных (сч. 26) затрат, то этот факт должен быть зафиксирован в учетной политике (УП) фирмы.

|

Дебет счета |

Кредит счета |

Содержание операции |

|

Учет прямых расходов |

||

|

20 |

10 |

Отразили стоимость материалов (сырье, полуфабрикаты), списанных в производство |

|

20 |

70 |

Начислена заработная плата рабочим, непосредственно участвующим в производственном процессе |

|

20 |

69 |

Отражены страховые взносы производственного персонала |

|

20 |

02 |

Отражена амортизация оборудования, на котором выпускается изделие |

|

Учет косвенных расходов |

||

|

25 |

10 |

Списание материалов на ремонт оборудования |

|

25 |

02 |

Отражена амортизация общепроизводственного оборудования |

|

26 |

70 |

Отражены расходы на оплату труда управленческого персонала |

|

26 |

69 |

Отражены страховые взносы управленческого персонала |

|

Учет себестоимости изделий |

||

|

20 |

25 |

Списаны общепроизводственные расходы в конце месяца |

|

20 |

26 |

Списаны общехозяйственные расходы в конце месяца |

|

43 |

20 |

Оприходована готовая продукция |

Следует понимать, что затраты, накопленные на счетах 25 и 26 списываются на счет 20 не все сразу, а только в части, которая относится к завершенным производственным процессам. Таким образом и формируется на конец отчетного периода стоимость незавершенки.

Похожие термины:

-

учет продукции неполной готовности, некомплектной продукции, остатков заказов вспомогательного производства, то есть всего того, что принято относить к незавершенному производству. Работы и объ

-

(stocks and work in progress) См.: инвестиции в запасы и незавершенное производство (investment in stocks and work in progress).

-

часть строительной продукции, характеризующая объем выполненных строительными организациями на незаконченных и не сданных заказчику объектах и комплексах работ по состоянию на отчетную дату. О

-

инвентаризация продукции неполной готовности, некомплектной продукции, остатков заказов вспомогательного производства, то есть всего того, что принято относить к незавершенному производству. П

-

принципы, применяемые при оценке незавершенного производства; применяют следующие критерии: 1) сумма прямых затрат (материалы, заработная плата) на основании действующих норм по каждому изделию —

-

учет работ и объектов, не сданных заказчику и числящихся в составе незавершенного производства на счете «Основное производство» нарастающим итогом до момента сдачи их заказчику. Если строительна

-

(investment in stocks and work in progress) Стоимость реальных изменений запасов как используемых ресурсов, так и готовой продукции, а также незавершенного производства в течение любого периода времени. Это сегодня

-

затраты подрядчика на объектах строительства по незаконченным работам, выполненным согласно договору на строительство.

-

стоимость продукции, находящейся на разных стадиях производственного процесса: от запуска в производство до выпуска готовой продукции. Определяется по формуле Ннп = Зq Дi К, где Зq – среднегодовые

-

Полуфабрикаты и изделия, находящиеся на разных стадиях обработки. Продукция незавершенного производства, сырье и запасы готовой продукции являются инвестициями в материально-производственные з

-

(value of physical increase in stocks and work in progress) Та часть общего увеличения стоимости запасов и незавершенного производства, которая обязана изменениям их общего количества. Она отличается от той части изменени

-

(increase in the book value of stocks and work in progress) Увеличение за определенный период стоимости товарно-материальных запасов и незавершенного производства, показанное в счетах фирмы. Его можно оценить двояко: стои

-

(acid-test ratio) См.: коэффициент ликвидности (liquidity ratio).

-

определение и использование в статьях бухгалтерской отчетности стоимостной или иной количественной меры незавершенного производства и расходов будущих периодов. Продукция (работы), не прошедша

Инвентаризация

Инвентаризация незавершенного производства зависит от вида производимой продукции, а так же особенностей технологии её производства. Из этих показателей можно сделать вывод, что инвентаризация в каждом отдельно взятом предприятии будет проходить по разному. В целом, процесс инвентаризации преследует следующие цели:

- установление фактического количества деталей, механизмов, инструментов, оборудования и других предметов, участвующих в производственном процессе, а также деталей, которые не прошли сборку или находятся в процессе изготовления;

- контроль комплектования производства необходимыми материалами, деталями и оборудованием;

- выявление остатков НЗП, которые были отклонены заказчиком по итогам готовности.

Инвентаризация на предприятии начинается с формирования склада теми материалами, которые больше не используются в производстве в заданный период времени. Далее происходит подсчет фактического количества используемых материалов, а также их взвешивание или переименование.

Опись – это специальный документ, который отражает в себе результаты процесса инвентаризации. Такой документ составляется отдельно для каждого участка производства или цеха. В документе учтены все материалы, механизмы и оборудование, в так же их наименование, состояние и количество.

Если речь идет л строительных или монтажных работах, то составляется отдельная опись, которая отражает общий объем незавершенных работ, их порядок выполнения и объем.

Отдельные описи составляются для деталей с браком и материалов, полуфабрикатов и оборудования, которые ещё не вошли в производственный процесс.

На предприятиях, которые занимаются изготовлением сырья и материалов, инвентаризация проходит по двум технологиям:

- учет и контроль количества продукции;

- учет и контроль качества компонентов, из которых состоит готовый продукт.

Если речь идет о строительстве, то инвентаризационные документы будут состоять из отдельных описей на:

- Готовые объекты, с указанием их наименования.

- Вид работ.

- Элементы конструкции.

- Оборудование и технику.

- Материалы.

- Оборудование, которое ещё не было смонтировано.

На строительных объектах, работа на которых была приостановлена или заморожена, также подвергаются инвентаризации. В описи обязательно должны указываться степень готовности объекта стоимость производимых работ и причины, по которым строительство было приостановлено.