Что заменяет единая упрощенная налоговая декларация?

Содержание:

- Бесплатная программа для подготовки деклараций

- Что значит отсутствие движений по расчетным счетам и кассе?

- Титульный лист

- Когда можно сдавать ЕУНД: примеры ситуаций

- СПРАВОЧНИК «КОДЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

- Инструкция по заполнению декларации

- Какие налоги заменяет единая декларация

- Ответственность за отсутствие отчета по упрощенке

- Способы подачи

- Кто может подавать упрощённый отчёт

- Образец заполнения нулевой ЕУНД

- Куда и в каком виде подавать ЕУНД?

Бесплатная программа для подготовки деклараций

Если нужно быстро и корректно подготовить отчет, то проще сделать это в программе. Своя бесплатная программа есть и у ФНС. Разберем заполнение ЕУНД в этом продукте.

Прежде, чем приступать к работе в программе «Налогоплательщик ЮЛ», необходимо проверить актуальная ли версия установлена в вашем компьютере. Дело в том, что программа постоянно дорабатывается, в нее вносятся последние налоговые изменения.

Надежнее это сделать на официальном сайте федеральной налоговой службы. Здесь же вы можете скачать инсталляционный файл обновленной версии «Налогоплательщик ЮЛ».

Но не торопитесь скачивать самое последнее обновление, так как возможно вам понадобиться скачать сначала корневую версию. Так, например, по состоянию на 1 декабря 2021 года актуально обновление 4.64.3. Установить его возможно только на корневую версию 4.64.

И еще, если ваша программа устарела, то новую версию устанавливайте, не удаляя прежнюю, прямо поверх программы. Тогда все внесенные в ПО данные сохранятся, и новая версия будет работать с ними.

Что значит отсутствие движений по расчетным счетам и кассе?

С первого взгляда может показаться, что это самый простой пункт. Нет деятельности – нет денег. Зато есть нюансы. Во-первых, в организации должен числиться директор. Следовательно, ему нужно обязательно выплачивать заработную плату, с которой начисляются страховые взносы. Во-вторых, если открыт расчетный счет, банк может взымать ежемесячную комиссию за ведение счета.

В-третьих, с того же расчетного счета деньги могут снять по инкассовому поручению (от налоговой или фондов) или по решению суда. Вот и получается, что деятельности вроде нет, а по банковским выпискам операции по денежным средствам идут. И выполнение п.3 ст.80 НК РФ, как необходимого условия для заполнения упрощенной декларации, практически невозможно.

Кто должен выплачивать единый сельскохозяйственный налог? Как начать применять эту систему?

Когда используется сдельная система заработной платы? Есть ли преимущества над повременной?

Каково основание для освобождения от НДС? Что нужно учитывать?

Что можно предпринять? Если денег нет физически ни в кассе, ни на банковском счете, будет числиться задолженность по зарплате сотрудникам и налогам. Тогда, в принципе, можно заполнять декларацию. Как вариант, собственник фирмы может внести платеж по страховым взносам лично от себя, через пункт приема платежей (сберкасса, оплата по карте и т.д.).

Но нет никаких гарантий, что к организации не будут применены санкции в виде административной ответственности. В любом случае, перед заполнением декларации нужно убедиться, что не было никаких операций по снятию или поступлению денег на расчетном счете.

Для индивидуального предпринимателя все намного проще. Если у него нет сотрудников, следовательно, нет обязанности по начислению зарплаты и перечислению страховых взносов. Себе зарплату он имеет право не начислять. Но до 31 декабря он обязан перечислить в Пенсионный фонд фиксированные страховые взносы.

Титульный лист

В ЕУД титульный лист – самый сложный в плане заполнения. Во-первых, на нем содержится много информации. Во-вторых, на оставшихся бланках требуется минимальное количество сведений.

Таблица 2. Базовые рекомендации по внесению сведений в каждую из граф.

| Наименование | Описание |

| ИНН | Номер налогоплательщика заполняют юрлица и ИП. Компаниям он присваивается в момент регистрации фирмы, а ИП – когда они встают на учет, как физические лица. Отметим, что ИНН предприятия короче, поэтому заполняется он с третьей клеточки, в первые две пишутся нули. |

| КПП | Уникальный код, который есть только у компаний. ИП оставляют это поле пустым или ставят прочерки во всех клеточках. |

| Вид документа | Первая или повторная подача декларации. В первом случае ставится цифра 1, при корректировке – 3. |

| Отчетный год | Период, за который сдается декларация. |

| Орган ФНС | Код территориального отделения налоговой службы, к которой привязан предприниматель. |

| Наименование организации | Полное название фирмы с расшифровкой всех аббревиатур. ИП указывает свое полное ФИО. |

Коды ОКАТО и ОКВЭД можно найти в Интернете либо в документации на фирму. В графе налоги перечисляются все виды, по которым подается ЕУД. У них также есть налоговые коды, которые нужно указать в бланке.

Видео о правилах составления:

Когда можно сдавать ЕУНД: примеры ситуаций

Некоторым субъектам бизнеса трудно разобраться, подпадают ли они под ЕУНД, или им нужно предоставлять декларации по каждому виду налога отдельно. Для большего понимания приведем примеры:

- ООО «Интегра» начала вести деятельность в 1 квартале текущего года, выбрав для себя ОСНО в качестве системы налогообложения. В этот период компания не получала прибыли, так как не вела деятельность совсем. Нет у организации и основных средств, иного имущества на балансе. Но за первые 3 месяца были сделаны денежные переводы в пользу арендодателя за помещение для офиса, а также часть средств была использована для выдачи зарплаты руководителю предприятия. Права на сдачу ЕУНД у такой компании нет, так движение денежных средств в первом квартале было.

- ИП Мартынов Ю.А. было открыто в 2017 году. Дополнительно предприниматель написал заявление на переход на «упрощенку». В это же время ему предложили хорошую работу, и он решил временно отложить деятельность ИП. Получается, за 2017 год он не получал дохода ввиду отсутствия деятельности. Не успел он и открыть счет в банке. Никаких расходов и поступлений в кассу за этот год не было. Следовательно, предприниматель имеет право сдать за 2017 год ЕУНД вместо отдельных налоговых деклараций. Правильность такой точки зрения была подтверждена ФНС в письме № АС-4-3/12847@ от 8 августа 2011 года.

- ООО «Зимняя Вишня» работает на ОСНО. Однако в течение 2017 года она не вела деятельность и никаких денег не получала ни в наличном, ни в безналичном виде. Не было произведено и каких-либо платежей. Кроме того, компания не является плательщиком транспортного, земельного и имущественного налога. Следовательно, компания может сдать ЕУНД за 2017 год, включив в отчетность НДС и налог на прибыль.

Из рассмотренных примеров можно сделать вывод, что единая упрощенная декларация сдается либо новичками, либо теми, кто какое-то время не ведет деятельность совсем. Однако и в этих случаях права на сдачу ЕУНД может не возникнуть при невыполнении любого из двух условий, прописанных в НК РФ.

СПРАВОЧНИК «КОДЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ»

| Код | Наименование |

| 01 | Республика Адыгея (Адыгея) |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 <*> | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 <**> | Камчатский край (Камчатская область) |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Читинская область |

| 76 | Ярославская область |

| 77 | г. Москва |

| 78 | г. Санкт-Петербург |

| 79 | Еврейская автономная область |

| 80 | Агинский Бурятский автономный округ |

| 82 | Корякский автономный округ |

| 83 | Ненецкий автономный округ |

| 85 | Усть-Ордынский Бурятский автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

<*> С 1 января 2008 года данному коду будет соответствовать новый субъект Российской Федерации — Иркутская область, образуемый согласно положениям Федерального конституционного закона «Об образовании в составе Российской Федерации нового субъекта Российской Федерации в результате объединения Иркутской области и Усть-Ордынского Бурятского автономного округа» (Собрание законодательства Российской Федерации, 2007, N 1, ст. 1; N 23, ст. 2690) в результате объединения Иркутской области и Усть-Ордынского Бурятского автономного округа.

<**> С 1 июля 2007 года данному коду соответствует новый субъект Российской Федерации — Камчатский край, образуемый согласно положениям Федерального конституционного закона «Об образовании в составе Российской Федерации нового субъекта Российской Федерации в результате объединения Камчатской области и Корякского автономного округа» (Собрание законодательства Российской Федерации, 2006, N 29, ст. 3119) в результате объединения Камчатской области и Корякского автономного округа.

Инструкция по заполнению декларации

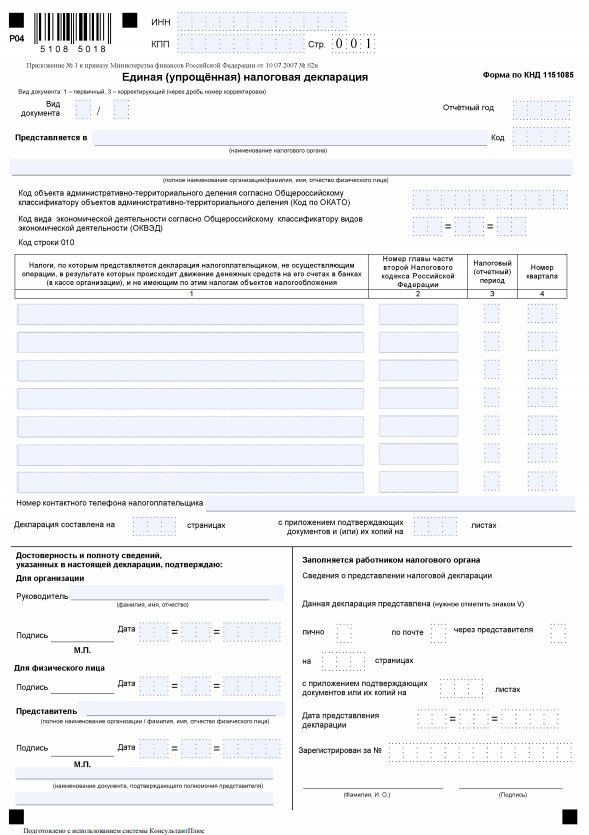

Страница 1. Единая (упрощенная) налоговая декларация

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по

месту нахождения организации.

Поле «Вид документа». Ставится: «1 / – » (если за налоговый период декларация сдается первый раз), «3 / 1» (если это первое исправление), «3 / 2» (если второе) и т.д.

Поле «Отчетный год». В этом поле указывается год, за который сдается декларация. При этом отчетный период непосредственно по каждому налогу указывается ниже.

Поле «Представляется в». Здесь указывается наименование вашей ИФНС. Узнать его можно при помощи этого сервиса.

Далее указывается полное наименование организации, а в случае подачи декларации физлицом (ИП) – его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Поле «Код ОКАТО».

Обратите внимание, начиная с 1 января 2014 года в этом поле необходимо вместо кода по ОКАТО указывать код по ОКТМО. Узнать код по ОКТМО вы можете при помощи этого сервиса

Поле «Код вида экономической деятельности по классификатору ОКВЭД». В этом поле указывается код деятельности в соответствии с последним классификатором ОКВЭД. ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП (ЕГРЮЛ).

Обратите внимание, при подаче декларации в 2021 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Выполнить перевод кода из старой редакции в новую можно с помощью нашего сервиса по соответствию кодов ОКВЭД

Графы 1 и 2

Здесь необходимо построчно указать налоги, по которым сдается декларация. При этом налоги вписываются в очередности, соответствующей нумерации глав части второй НК РФ по этим налогам. Номер главы указывается в графе 2 (см. Приложение 1).

Графы 3 и 4

Если для налога, налоговым периодом является квартал, то в соответствующей ячейке графы 3 указывается значение – 3. При этом в графе 4 пишется номер квартала, за который подается декларация:

- I квартал – 01;

- II квартал – 02;

- III квартал – 03;

- IV квартал – 04.

Если для налога налоговым периодом является календарный год, а отчетными периодами признаются квартал, полугодие и девять месяцев, то в соответствующей ячейке графы 3 указывается значение налогового (отчетного) периода:

- квартал – 3;

- полугодие – 6;

- 9 месяцев – 9;

- год – 0;

в графе 4 в этом случае ставится прочерк.

Остальные поля первой страницы:

Поле «Номер контактного телефона налогоплательщика». Указывается в любом формате (например, «+74950001122»).

Поле «Декларация составлена на страницах». Здесь указывается количество страниц, из которых состоит декларация (обычно «001»).

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полноту сведений, указанных в настоящей декларации подтверждаю»:

- если декларацию сдает организация, то необходимо указать ФИО руководителя, поставить подпись, печать организации и дату подписания декларации;

- если декларацию сдает физлицо (ИП) – необходимо поставить только подпись и дату подписания декларации;

- если декларацию сдает представитель, дополнительно необходимо указать наименование документа, подтверждающего его полномочия (копия этого документа прилагается к декларации).

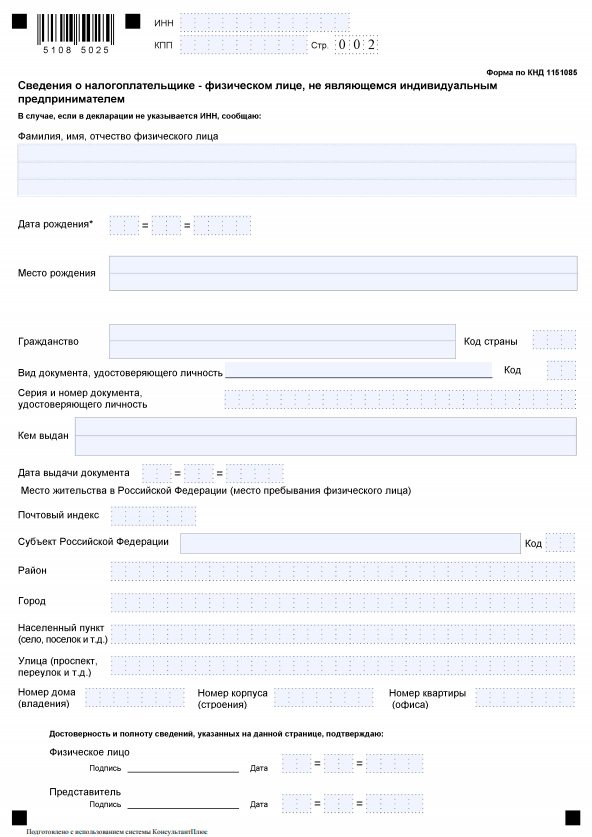

Страница 2. Сведения о физическом лице не являющемся ИП

Физические лица (не ИП) которые по каким-либо причинам не хотят указывать в декларации свой ИНН, обязаны заполнить вторую страницу и отразить в ней свои персональные данные.

При заполнении второй страницы трудности обычно возникают только с полем «Код документа подтверждающего личность». Все коды документов перечислены в Приложении 2.

Приложение 2. Таблица кодов документов, подтверждающих личность налогоплательщика

| Код документа | Наименование документа |

|---|---|

| 10 | Паспорт иностранного гражданина |

| 12 | Вид на жительство в РФ |

| 14 | Временное удостоверение личности гражданина РФ |

| 21 | Паспорт гражданина РФ |

| 03 | Свидетельство о рождении (для лиц, не достигших 14 лет) |

| 23 | Свидетельство о рождении иностранного гражданина |

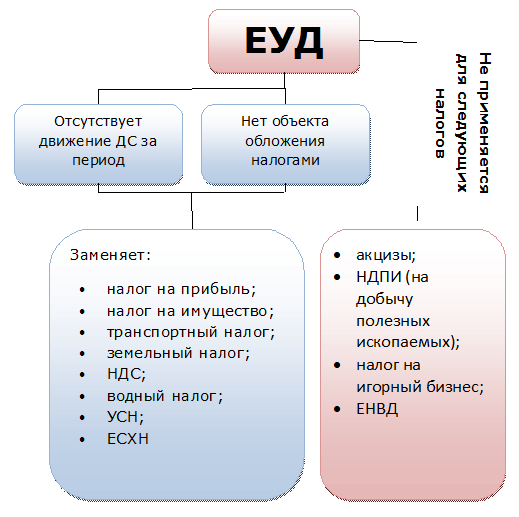

Какие налоги заменяет единая декларация

Порядок формирования ЕУД (далее — Порядок) представлен подробно в приказе Минфина РФ от 10.07.2007 № 62н. Из содержания подп.9 п. 7 Порядка можно заключить, что ЕУД может заменять собой только налоги, по которым отчет подается за год или за квартал. Таковыми являются:

- налог на прибыль;

- налог на имущество;

- транспортный налог;

- земельный налог;

- НДС;

- водный налог;

- налог при спецрежиме УСН.

- налог при спецрежиме ЕСХН.

Как оформить единую упрощеную декларацию при применении УСН, разъяснили эксперты КонсультантПлюс. Получите пробный доступ и переходите к Готовому решению бесплатно.

Также квартальной является декларация по ЕНВД, но о ней мы скажем ниже.

При этом действует правило, по которому отчитываться нужно не по всем перечисленным налогам, а только по тем, по которым потенциально может иметься объект налогообложения. Например:

- если предприятие не является плательщиком налога на транспортные средства по ст. 357 НК РФ, то ему не нужно ни подавать нулевой отчет по транспортному налогу, ни включать эти сведения в ЕУД;

- если предприятие не владеет земельными объектами, по которым ему следует платить налог по ст. 388 НК РФ — точно так же, ни расчет по земельному налогу, ни соответствующий раздел ЕУД (в случае подачи ЕУД) формировать не надо;

- при отсутствии объекта налогообложения, указанного в ст.333.9 НК РФ, подавать декларацию по водному налогу или указывать соответствующую информацию в ЕУД не нужно;

- если предприятие не имеет имущество, указанное в ст.374 НК РФ, то необходимости в представлении налоговой декларации по налогу на имущество или формировании соответствующего раздела ЕУД не возникает.

Плательщикам на УСН и ЕСНХ более целесообразно представлять не ЕУД, а нулевую декларацию по УСН/ единому сельскохозяйственному налогу, поскольку представляются они раз в году и срок их представления позже срока представления ЕУД.

Таким образом, ЕУД чаще всего заменяет собой декларацию по налогу на прибыль и по НДС.

Как правильно заполнить ЕУД, узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

ОБРАТИТЕ ВНИМАНИЕ! Чтобы сдавать ЕУД вместо декларации по НДС должно выполняться еще одно условие: у отчитывающегося лица не должно быть операций, которые не признаются объектом налогообложения по НДС, но при этом отражаются в разделе 7 декларации по НДС. Например, операций за пределами РФ

Если же такие операции были — нужно сдавать декларацию по НДС.

Ответственность за отсутствие отчета по упрощенке

Если предприниматель не задумается вовремя о том, как сдать нулевую отчетность в налоговую для ИП на УСН в срок, его вправе наказать, в соответствии с нормами статьи 119 Налогового кодекса РФ. Такое разъяснение приведено в письме Минфина России от 14.08.2015 № 03-02-08/47033. Штраф в этом случае составляет 1000 рублей, но эта сумма уменьшается при наличии смягчающих обстоятельств. В статье 112 НК РФ к таким обстоятельствам отнесена незначительная просрочка сдачи отчета. Кроме того, штраф для субъектов малого бизнеса заменяют предупреждением. Для этого налогоплательщик направляет в ФНС ходатайство о снижении суммы штрафа с обязательным указанием всех смягчающих обстоятельств.

Также не следует забывать о том, что статьей 76 НК РФ предусмотрена возможность блокировки расчетного счета налогоплательщика за несвоевременное предоставление налоговой отчетности (в том числе и с нулями). Не следует опаздывать со сдачей более чем на 10 дней.

С решением проблемы, как заполнить нулевую декларацию по УСН за 2019 год для ИП, помогут специальные сервисы. Практически все бухгалтерские программы предоставляют такую возможность. У некоторых из них для такой услуги предусмотрены специальные тарифы, некоторые предлагают это сделать полностью бесплатно, как, например, 1С:Нулевка. Такой сервис особенно оценят индивидуальные предприниматели, которые работают без бухгалтера. Им не только не придется тратить, пусть даже небольшие, деньги за сдачу отчетов, не имея доходов, но и не придется вникать, что и когда надо сдать. В случае регистрации в программе она сама напомнит о том, какую отчетность (даже без финансовых показателей) надо сдать, и предложит сформировать необходимые документы. Все, что потребуется от ИП, — это просто ввести данные, ИНН, адрес регистрации и код ОКВЭД.

Способы подачи

Есть возможность сдать единую декларацию разными способами:

- на бумажном носителе (в частности, при личной явке в налоговый орган, а также можно отправить через своего представителя) или по почте;

- в электронном варианте сдача происходит по телекоммуникационным каналам связи.

Важно обратить внимание, что при подаче документа в бумажном варианте некоторые ФНС могут требовать приложение файла декларации в виде xml на дискете или флешке, а также, чтобы был напечатан специальный штрих – код на декларации, который будет повторять информацию, отраженную в декларации. Такие требования не подкреплены НК РФ, но в реальности их невыполнение может привести к неудаче в сдаче декларации

При отправлении документа по почте, датой предоставления считается дата ее отправки, которую можно определить по почтовой отметке-штемпелю.

Декларация, которую отправили до 24 часов последнего дня сдачи, считается своевременно сданной. В конверте обязательно должна быть опись вложения. Основной проблемой при почтовом отправлении являются споры о дате отправки. Обязательно надо хранить все документы, чеки об отправке и доставке декларации в налоговую инспекцию.

Если налоговая будет считать, что декларация, отправленная по почте, не предоставлена, то она может заблокировать расчетный счет, но не раньше десяти рабочих дней после срока уплаты. Если документ был предоставлен вовремя, то для разблокировки счета надо предоставить:

- копию декларации;

- опись вложения;

- квитанцию с почты или уведомлении о вручении.

Разблокировка происходит в течение 1 операционного дня.

При отправлении по телекоммуникационным каналам декларации, датой сдачи значится дата отправки. Налоговая инспекция утверждает электронные формы отчетности. Если организация сдает декларацию электронно, то на бумаге предоставлять ее не надо, если только бумажный вариант не нужен самой организации. Сдать электронно могут предприятия, которые имеют численность работников больше 100 человек. Среднесписочную численность рассчитывают так:

- если организация работает давно, то считают за предыдущий год;

- если организация новая, то за месяц создания;

- если организация реорганизована, то за месяц реорганизации.

В электронном виде можно сдавать через спецоператора, для этого необходимо иметь:

- доступ в интернет;

- договор со спецоператором;

- ключ электронной подписи;

- программу для шифрования;

- настройки программы.

Также можно сдать через сайт, принадлежащий налоговой службе, по бесплатной программе «налогоплательщик ЮЛ» сайт ФНС России.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства

Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который поддавалась бы обычная декларация. Крайний срок — 20 число следующего за окончанием периода месяца. Сроки сдачи в 2020 году такие:

- за 2019 — до 20.01.2020 года;

- за 1 квартал 2020 — до 20.04.2020;

- за полгода и 2 квартал — до 20.07.2020;

- за 9 месяцев и 3 квартал — до 20.10.2020;

- за 2020 год и 4 квартал — до 20.01.2021 года.

Например, ООО открылось в начале 2020 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2019 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2019 год — 20.01.2020. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Образец заполнения нулевой ЕУНД

При составлении должны в обязательном порядке соблюдаться следующие требования:

- бланк составляется на компьютере и печатается на бумаге формата А4;

- если письменно, то предусматривается использование ручки черного или синего цвета;

- допускается внесение только печатных символов;

- некорректные значения исправляются путем зачеркивания – рядом записываются верные данные с учетом заверения подписью;

- замазывание внесенной информации не разрешается.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Бланк:

Страница 1

Страница 2

Классическая имеет два листа:

| Первый | Подлежит заполнению всеми субъектами.Он включает в себя:

|

| Второй лист | Предназначается для отражения дополнительных сведений о физическом лице. Правило не распространяется на индивидуальных предпринимателей. |

Декларация не может быть не нулевой. Для сборов, уплачиваемых в связи с использованием УСН, применяется бланк КНД 1152017.

Куда и в каком виде подавать ЕУНД?

Место подачи единой декларации определяется исходя из организационно-правовой формы субъекта. Возможны следующие варианты:

- ИП предоставляют всю отчетность по месту своей регистрации и прописки;

- организации сдают отчетность в ФНС по месту своего нахождения (если компания осуществляет деятельность в нескольких местах, то декларация сдается по месту юридического адреса).

Существует и несколько форматов подачи единой упрощенной декларации. Предоставить ее в территориальное отделение ФНС можно:

Лично. В этом случае заполнить документ нужно в 2 экземплярах. Один заберет налоговая, а второй останется на руках у плательщика

Важно после подачи документов проверить, что на оставшемся экземпляре сделана пометка о приеме документа и поставлена соответствующая печать. В случае чего у плательщика на руках будет подтверждение своевременной сдачи декларации.

Через представителя

Сама процедура будет такой же, как и при личном обращении, только у представителя должна быть доверенность.

По почте. В этом случае нужно оформить заказное письмо и сделать внутреннюю опись вложения. Квитанция и подтверждение о получении будут доказательством исполнения обязательств.

Дистанционно. Для этого можно воспользоваться личным кабинетом на сайте ФНС или услугами специализированного оператора.

Сдача документа может производиться в бумажной или электронной форме. Отметим, что электронный формат является обязательным для организаций, среднесписочная численность которых превышает 100 человек.