Финансовая деятельность

Содержание:

Классификация функций финансового управления

Финансовое управление организацией выполняет ряд функций, направленных на обеспечение стабильности, формирование перспектив его дальнейшего развития. К данным функциям относится:

| Функция | Сфера применения |

| Контроль | Организация системы внутреннего контроля на предприятии. Контроль за выполнением поставленных задач осуществляется специально созданными для этого подразделениями и отделами. Система контроля включает наличие определенных показателей и периодов контроля. По результатам полученных данных можно судить об эффективности деятельности предприятия, вносить коррективы в работу для дальнейшего улучшения показателей. |

| Разработка стратегии | На основе плана развития непосредственно предприятия и ситуации в целом на рынке формируется стратегия, предусматривающая дальнейшие пути развития организации. Прогноз формируется на долгосрочную перспективу, учитывая все направления деятельности организации. |

| Информационная функция | Дает объяснение всем существующим вариантам финансовых решений, определяет масштаб финансовых потребностей, формирует источники информации (внутренние, внешние), осуществляет систематический мониторинг финансового состояния организации и всей экономики в целом. |

| Организационная функция | Принимаются управленческие относительно деятельности организации. Финансовое управление должно четко реагировать на любые изменения. Эффективное выполнение данной функции становится возможным при наличии организационной структуры с четкой иерархией, при которой каждый отдел выполняет поставленные перед ним задачи под контролем своего непосредственного руководителя. Отделы, выполняющие организационные функции, должны находиться в тесном взаимодействии с остальными структурами предприятия. |

| Анализ | Подразумевает оценку финансовой ситуации, сложившейся в данный момент времени, и более тщательную оценку на долгосрочную перспективу.Анализу подвергаются, также, результаты деятельности организации, конкретных отделов, дочерних предприятий, филиалов и т.д. |

| Стимулирование | Подразумевает создание системы стимулирования сотрудников, работающих в системе управления (руководители подразделений, менеджеры). Стимулирование помогает заинтересовать сотрудников эффективным исполнением принятых управленческих решений. Перед работниками ставятся задачи выполнения планов, соблюдения сроков, достижения установленных показателей, соблюдение необходимых нормативов и т.д. При решении поставленных руководством задач сотрудники подразделений финансового управления получают поощрение в различной форме. При невыполнении возложенных на нихобязательств сотрудники несут наказание (лишение премии, отмена привилегий и т.д.). |

Направления ФХД предприятия

ФХД предприятия включает в себя список направлений. Вот главные из них:

- поиск и привлечение внешнего капитала (займы, кредитование и т.д.)

- создание ассортимента товаров для дальнейшей продажи

- закупка необходимого для выпуска товаров оборудования и обеспечение его функционирования

- применение долевых инструментов для формирования капитала организации

- закупка материалов, необходимых для производства

- контроль комплекса формирования полученных доходов и фиксация всех расходов

- планирование долгосрочной и краткосрочной перспективы развития организации

Направления ФХД предприятия подстраиваются под особенности структуры и функционирования конкретной организации.

Характеристика ликвидности

Этот параметр указывает на основные финансовые показатели компании и характеризует достаточность оборотных активов организации для погашения собственных долгов краткосрочного характера. Рассчитывается как отношение стоимости оборотных текущих активов к стоимости текущих пассивных обязательств. Показатель ликвидности указывает на возможность превращения активов и ценностей фирмы в наличный капитал и показывает степень мобильности такого преобразования. Ликвидность предприятия определяется двумя ракурсами:

- промежуток времени, требуемый для превращения текущих активов в деньги;

- возможность продажи активов по назначенной цене.

Для выявления истинного показателя ликвидности на предприятии учитывается динамика показателя, что позволяет не только определить финансовую мощь фирмы или ее неплатежеспособность, но и выявить критическое состояние финансов организации. Иногда показатель ликвидности низкий из-за возросшей потребности в продукции отрасли. Такая организация вполне ликвидная и имеет высокую степень платежеспособности, так как ее капитал состоит из денежных средств и краткосрочных займов. Динамика основных финансовых показателей демонстрирует, что хуже выглядит положение, если организация имеет оборотный капитал только в виде большого количества складированной продукции в виде оборотных активов. Для их превращения в капитал требуется определенное время на реализацию и наличие покупательской базы.

Основные финансовые показатели деятельности предприятия, к которым относится ликвидность, показывают состояние платежеспособности. Оборотных активов фирмы должно хватать для погашения текущих краткосрочных займов. В наилучшем положении эти значения приблизительно на одном уровне. Если же у предприятия оборотных средств намного больше по стоимости, чем кредитов краткосрочного характера, то это говорит о неэффективном вложении денег предприятием в текущие активы. Если сумма оборотных средств ниже стоимости краткосрочных кредитов, это говорит о скором банкротстве фирмы.

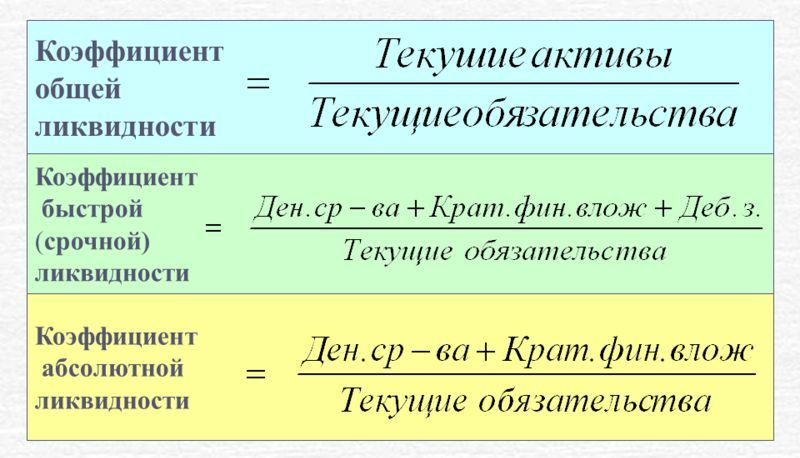

Как частный случай, существует показатель быстрой текущей ликвидности. Он выражается в способности погасить краткосрочные пассивы за счет ликвидной части активов, которая рассчитывается как разница всей оборотной части и краткосрочных пассивов. Международные стандарты определяют оптимальный уровень коэффициента в пределах 0,7-0,8. Наличие в составе предприятия достаточного числа ликвидных активов или чистого оборотного капитала привлекает кредиторов и инвесторов для вложения денег в развитие предприятия.

Значение фондоотдачи

Основные финансовые показатели предприятия наиболее полно дополняет показатель фондоотдачи, характеризующий скорость оборачиваемости финансов, потраченных на приобретение основных фондов. В расчете принимается отношение выручки от реализованного товара к усредненной за год стоимости основных фондов. Повышение показателя говорит о невысокой стоимости затрат в части основных фондов (станков, оборудования, зданий) и высоком объеме проданного товара. Большое значение фондоотдачи свидетельствует о незначительных затратах на производство, а низкая фондоотдача показывает неэффективное применение активов.

Понятие анализа финансово-хозяйственной деятельности

Исторически возникновение экономического анализа обусловлено объективными требованиями и закономерностями. Со временем простого наблюдения и фиксирования экономических процессов стало недостаточно для комплексного изучения хозяйственной деятельности организации, возникла необходимость в аналитических исследованиях, способных объяснить суть экономических законов. Первоначально функции экономического анализа рассматривались в рамках таких дисциплин, как экономика, статистика, бухгалтерский учет. Формирование методики, инструментов и теории экономического анализа происходило постепенно, и позже он выделился в отдельную отрасль знаний.

Анализ финансово-хозяйственной деятельности – это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путём обработки определённых источников информации (показателей плана, учёта, отчётности). Составляющими анализа финансово-хозяйственной деятельности являются финансовый и управленческий анализы.

Организации ведут более обширную деятельность – финансово-хозяйственную. Для компаний в современных условиях нужно проводить уже комплексный экономический анализ хозяйственной деятельности, т.е. анализировать уже его экономические элементы и процессы комплексно. В экономике существует достаточно много определений экономического анализа как науки, как отрасли экономических знаний, как процесса и деятельности.

Экономический анализ хозяйственной деятельности представляет собой систему знаний о способах, приемах и методах обработки, исследования и изучения экономической информации о деятельности хозяйствующего субъекта, направленную на диагностику и прогнозирование финансово-хозяйственной деятельности.

Финансовый отчет. Понятие. Важность для бизнеса

Управление предприятием требует осознанности и взвешенности. Здесь ключевую роль играет именно финансовая составляющая. Учет движения средств по предприятию помогает избежать риска и ошибок при взятии кредитов, оформления договоров и займов; в проведении расчетов по расходам и поступлению денег; защититься от штрафов налоговых органов.

Поэтому финансовый отчет и его назначение – это:

- Оценка и показатель рентабельности.

- Определение выгодных поставщиков и клиентов.

- Положение по просроченным платежам.

- Предупредительные меры по убыточности.

В отличие от бухгалтерского отчета, который готовят для налоговых служб, финансовый, в основном, необходим для высших руководителей бизнеса. Его подготавливает для рассмотрения руководством специалист (менеджер по финансам), а также сам собственник.

Различают несколько видов отчетов, которые делятся по периодам (ежедневный – текущий, ежемесячный, квартальный, годовой). Особое значение имеет текущий отчет. Он имеет простую структуру и включает в себя несколько пунктов:

- дату (год, месяц, число);

- указание расходов (все виды);

- доходы (инвестиции, прибыль, кредиты).

На практике отчетный финансовый документ по предприятию необходим для управляющего, инвесторов, кредиторов, проверяющих государственных органов.

Принятие взвешенного решения по использованию денежных средств на основе показателей финансового отчета вырабатывает рациональность, помогает оценить свои силы в бизнесе, а также определяет возможность трезвого подхода и целостного анализа выгодности дела и реальных результатов.

Показатель рентабельности

Основные финансовые показатели эффективности организации включают в себя значение рентабельности, которое определяет эффективность применения средств собственников фирмы и в целом показывает, насколько прибыльна работа предприятия. Значение рентабельности является основным критерием для определения уровня биржевой котировки. Для расчета показателя сумма чистой прибыли делится на сумму средней прибыли от реализации чистых активов фирмы за выбранный период. Показатель выявляет, какое количество чистой прибыли принесла каждая единица проданного товара.

Коэффициент генерированных доходов применяется для сравнения доходов искомого предприятия, по сравнению с таким же показателем другой фирмы, осуществляющей деятельность по другой системе налогообложения. Расчет основных финансовых показателей этой группы предусматривает отношение полученной прибыли до уплаты налогов и полагающихся процентов к активам предприятия. В результате появляется информация о том, какую сумму прибыли принесла каждая денежная единица, вложенная для работы в активы фирмы.

Этапы проведения финансового анализа предприятия

1. Описание цели анализа, его формата

На этом этапе обычно привлекаются аналитики, которые на основе круга вопросов, на которые надо получить ответы, подбирают методы, которыми можно получить нужную информацию.

Уже на этом этапе необходимо понимать:

- кто будет использовать данные финансового анализа, в какой форме должны быть поданы результаты, какова часть конфиденциальной информации;

- промежуток времени, за который понадобятся данные;

- перечень документов, из которых черпают нужную информацию.

2. Предварительный обзор состояния предприятия

Собираются данные о том, каковы ключевые показатели деятельности компании на момент проведения анализа. Обязательно надо зафиксировать такие данные:

- условия работы компании;

- результаты, которых добилось предприятие;

- имущественное положение на начало и конец отчетного периода;

- перспективы.

3. Проверка имущественного и финансового состояния организации

На этом этапе проверяется рациональность вложения денежных средств в активы. Также оцениваются платежеспособность и ликвидность организации.

Обычно рассчитываются такие показатели.

Коэффициенты ликвидности

Обеспечивают понимание способности компании отвечать по краткосрочным обязательствам. В идеале — досрочно. В пессимистичном варианте — с нарушением сроков.

Показатели структуры капитала

На основании приведенных ниже коэффициентов можно понять, насколько компания стабильна в долгосрочной перспективе. Практика показывает, что рассматривать эти показатели необходимо в динамике.

При этом постоянный рост заемного капитала — неблагоприятный фактор. Если в динамике и в сравнении с коэффициентом маневренности собственного капитала заемные средства периодически уменьшаются, это может быть свидетельством особенностей компании (например, сезонности)

Также при оценке структуры капитала важно учитывать репутацию компании, источники привлечения средств

4. Анализ результатов финансово-хозяйственной деятельности

На этом этапе оцениваются и интерпретируются данные таких параметров.

Эффективность использования ресурсов предприятия

Анализируется на основе коэффициентов, приведенных ниже. Практика показывает, что от скорости оборота средств зависит годовой финансовый оборот.

Прослеживается закономерность: ускорение оборота на одном участке ведет к тому же на других. То есть: средства, вложенные в активы, быстрее становятся реальными денежными средствами.

Соответствие плановым показателям

Они задаются внутри компании (реже — вышестоящими организациями). Есть случаи, когда отклонение от плана не говорит о неполадках в работе. Если есть данные о том, что ресурсы перераспределены для достижения высоких результатов в других направлениях, то отставание от плана в определенном сегменте может быть оправданным и нормальным.

Рентабельность

Этот показатель — комплексная оценка степени эффективности применения разных видов ресурсов предприятия.

5. Анализ структуры баланса

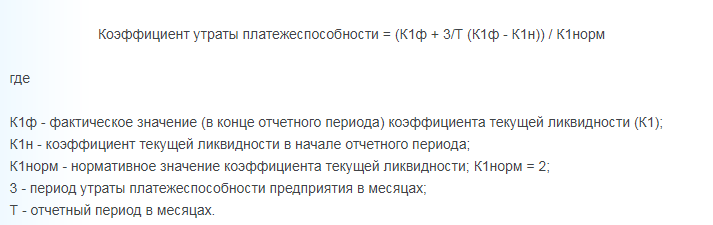

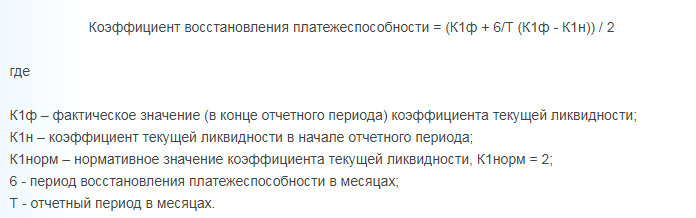

На этом этапе проверяется риск несостоятельности предприятия и возможности ее преодолеть. Обычно рассчитывается коэффициент утраты (или восстановления) платежеспособности. Покажет реальные перспективы компании:

Результат, который меньше 1 — опасный признак. Говорит о том, что в ближайшее время структура баланса может стать неудовлетворительной.

Результат, который больше 1 — свидетельство того, что на протяжении полугода компания может стать платежеспособной.

Оба показателя — вероятностные. Чтобы сделать картину достовернее, можно взять для расчетов не 2, а 4 временных отрезка (и даже более).

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

Анализ имущества и источников его формирования предполагает анализ структуры активов и источников их финансирования (собственных и заемных), а также их динамики.При анализе активов и источников финансирования оценивается:

- их доля в валюте баланса,

- абсолютное и относительное изменение структуры баланса. То есть изменение денежных средств, изменение заемных средств по сравнению с собственными средствами, изменение нераспределенной прибыли и ее динамика и т.д.

Результатом проведения вертикального и горизонтального анализа является определение имущественного и финансового положения предприятия в прошедшем периоде и выявление его возможностей в будущих периодах.

Анализ показателей дает возможность понять целостное состояние организации как на текущий момент времени, так и в динамике за несколько лет. Финансовые коэффициенты помогают увидеть сильные и слабые стороны финансово-хозяйственной деятельности предприятия. Основная часть финансовых коэффициентов представляет собой относительные величины. Это дает возможность сравнивать предприятия различного масштаба, а также сравнивать показатели со среднеотраслевыми показателями.

Существует огромное количество финансовых коэффициентов, которые могут быть применены для исследования деятельности предприятия. Но на практике используется несколько основных коэффициентов, которые объединяют в 4 группы по основным аспектам хозяйственной деятельности:

- ликвидность,

- финансовая устойчивость,

- деловая активность,

- рентабельность.

2.1.Показатели ликвидности

Показатели ликвидности определяют способность организации с помощью своих активов покрывать обязательства перед кредиторами. То есть определяют, хватит ли у компании денег, чтобы расплатиться с долгами. Для анализа ликвидности проводится анализ ликвидности баланса, а также рассчитываются относительные показатели ликвидности:

- абсолютной ликвидности,

- быстрой ликвидности,

- текущей ликвидности,

- Общий показатель ликвидности баланса и др.

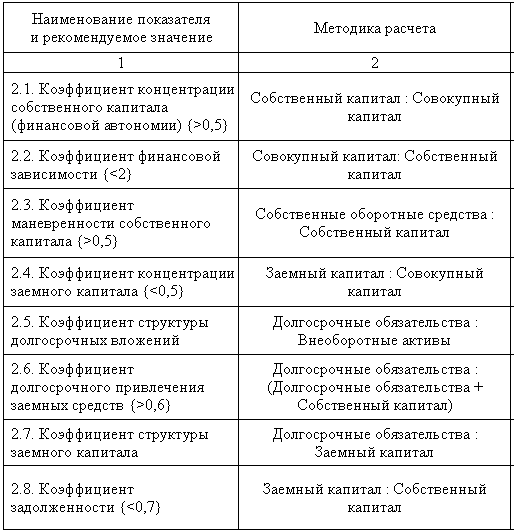

2.2.Показатели финансовой устойчивости

Показатели финансовой устойчивости определяют способность предприятия погашать свои обязательства в долгосрочной перспективе. Такой анализ сводится к расчету коэффициентов финансовой устойчивости:

- автономии,

- капитализации,

- обеспеченности собственными оборотными средствами,

- маневренности собственных оборотных средств,

- чистый оборотный капитал и др.

2.3. Показатели деловой активности

Показатели деловой активности определяют скорость и размер оборота средств. Чем быстрее оборот, тем меньше на каждый оборот приходится издержек. Основными показателями являются:

- коэффициенты оборачиваемости: активов, текущих активов, запасов, дебиторской и кредиторской задолженности, денежных средств, Фондоотдача, собственного и заемного капитала;

- период оборота указанных активов и ресурсов.

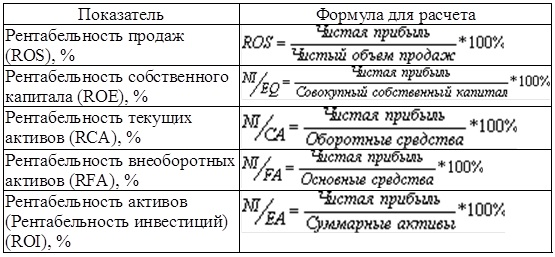

2.4. Показатели рентабельности

Показатели рентабельности показывают экономическую эффективность использования материальных, трудовых и финансовых ресурсов. Они отражают эффективность деятельности предприятия. Коэффициенты рентабельности показывают:

- прибыль на единицу вложенных активов (рентабельность активов в целом и по группам);

- прибыль на единицу источников их финансирования (рентабельность собственного и заемного капитала),

- эффективность деятельности (показатель общей рентабельности, рентабельности продаж и производства)

Полный анализ финансовых показателей

Чтобы провести полный анализ финансовых показателей предприятия, необходимо:

- Иметь полное описание деятельности компании, а также бухгалтерскую отчетность за анализируемый период;

- Сопоставить показатели финансовой деятельности за разные периоды. Сравнить со среднеотраслевыми значениями, результатами предприятий-конкурентов, а также с рекомендуемыми значениями;

- Провести анализ показателей в комплексе. Например, коэффициент рентабельности сам по себе не слишком информативен. Чтобы получить объективную картину, его необходимо анализировать в разрезе рыночных показателей в сравнении с конкурентами.

Рассчитав финансовые показатели, можно узнать о текущем положении дел на предприятии и оценить его перспективы. Грамотный анализ позволит правильно выстроить стратегию развития, улучшить концепции управления активами и привлеченными средствами компании.

Особенности организации финансового управления

Эффективность финансового управления зависит от соблюдения следующих условий:

- Взаимосвязь с общей системой управления. Финансовое управление организацией не может быть результативным без взаимодействия с остальными системами управления предприятием. Финансовое управление напрямую связано с деятельностью производственного отдела, инновационного отдела,отдела персонала и т.д.

- Комплексный характер принятия решений. Поскольку все структуры предприятия находятся в непосредственном взаимодействии, направление финансовых потоков в один отдел может привести к недостатку финансирования другого отдела. Эффективность финансового управления проявляется в комплексном подходе к выстраиванию и распределению денежных потоков.

- Динамичность. Финансовое управление должно выстраиваться на основании установившейся в данный момент экономической ситуации в стране и условий, которые существуют на предприятии. Приемы, показатели и нормативы, которые были эффективными и актуальными в прошлые периоды, могут оказаться нерезультативными в данный период времени. Чуткое реагирование на малейшие изменения финансовой ситуации и своевременная разработка необходимой в данный момент системы управления дают возможность свести к минимуму вероятность банкротства предприятия и поддерживать его платежеспособность.

- Наличие альтернативных вариантов решения поставленных задач. Каждое управленческое решение должно приниматься после тщательного анализа всех вариантов.

Наличие альтернативных вариантов решения поставленных задач

Основные финансовые показатели ООО

Коэффициенты управления источниками доходов показывают структуру финансов, характеризуют защищенность интересов инвесторов, сделавших долгосрочные вливания активов в развитие организации. Они отображают способность фирмы выплатить долгосрочные займы и кредиты:

- доля займов в общей сумме финансовых источников;

- коэффициент собственности;

- коэффициент капитализации;

- коэффициент покрытия.

Основные финансовые показатели характеризуются объемом заемного капитала в общей массе финансовых источников. Показатель доли заемных средств определяет конкретные суммы приобретения активов на заемные деньги, включающие в себя долгосрочные и краткосрочные финансовые обязательства фирмы.

Коэффициент собственности дополняет основные финансовые показатели предприятия характеристикой доли собственного капитала, потраченного на приобретение активов и основных средств. Гарантией получения кредитов и вложения инвесторских денег в проект развития и перевооружения предприятия является показатель доли собственных средств, затраченных на активы в размере 60%. Такой уровень является показателем стабильности организации и защищает ее от потерь в период спада деловой активности.

Коэффициент капитализации определяет пропорциональное отношение между заемными средствами из различных источников. Для определения пропорции между собственными средствами и заемными финансами применяется обратный коэффициент левериджа.

Показатель обеспеченности процентов к выплате или показатель покрытия характеризует защищенность всех видов кредиторов от невыплаты процентной ставки. Этот коэффициент рассчитывается как отношение суммы прибыли до оплаты процентов к объему денег, предназначенных для погашения процентов. Показатель демонстрирует, сколько в течение выбранного периода фирма выручила денег для оплаты заемных процентов.

Показатели хоздеятельности

Таблица 1. Классификация показателей.

|

Вид |

Описание |

|

Стоимостные показатели |

В них вычисляются доходы и расходы, прибыли и убытки. |

|

Натуральные |

В основе стоимостных показателей лежат натуральные, которые принято считать первичными. |

|

Количественные |

К ним относятся такие подвиды, как:

|

|

Качественные |

Их считают опережающими показателями, потому что на основе качественных можно предугадать любые изменения количественных. |

|

Объемные |

К ним относятся объемы продаж и т.д. |

|

Удельные |

Рассчитываются на основе объемных, например, показывают соотношение стоимости к себестоимости. |

Во время проведения анализа либо оценки ФХД рассматриваются все виды показателей.

Сущность финансов предприятия

Финансы субъектов хозяйствования можно условно разделить на несколько категорий. Это финансы некоммерческих и коммерческих организаций.

Финансовые потоки каждой из этих категорий имеют свои особенности, которые обуславливаются формой собственности, спецификой формирования дохода, налогообложением, особенностями выполнения обязательств и другими факторами.

Финансы организаций формируются за счет собственных накоплений, дохода от деятельности, заемных средств. Используются они для обеспечения процесса производства, его расширения, воспроизведения капитала, использования трудовых ресурсов.

У предприятий могут возникать финансовые отношения со следующими субъектами:

- коммерческими предприятиями;

- государственными организациями;

- структурными подразделениями;

- кредитной системой;

- бюджетом;

- внебюджетными фондами.

Финансовое состояние компании указывает на ее обеспеченность необходимыми ресурсами, платежеспособность, характеризует стабильность деятельности. Финансы используются для обеспечения хозяйственной деятельности предприятия. Если собственных денежных ресурсов для этого недостаточно, они заимствуются извне путем привлечения инвесторов, кредитования, получения государственных дотаций и т.д.