Финансовая служба

Содержание:

Должностные инструкции

Должностные инструкции сотрудников компании – важная, но весьма больная тема. С одной стороны, все подчеркивают их значимость и полезность, с другой – должностные инструкции довольно часто «не работают». Зачем же нужны должностные инструкции и как заставить их «работать»? Приведем несколько аргументов.

Должностные инструкции позволяют финансовому директору минимизировать конфликты, связанные с тем, что руководитель «расходится» с подчиненным в определении обязанностей последних. Основной смысл должностных инструкций – в придании большей прозрачности трудовому процессу. То есть инструкции должны описывать прямые обязанности специалиста, сферу его компетенции, критерии оценки эффективности работы, ответственность. И если в них все это отражено и, более того, соответствует действительности, то руководитель получает отличный инструмент управления персоналом, значительно облегчающий решение таких важнейших проблем, как, например, адаптация и мотивация персонала, уменьшение или увеличение заработной платы.

Помимо прочего должностные инструкции требуют их соблюдения не только работником, но в той же степени и работодателем. Все, что руководитель спрашивает с подчиненного сверх написанного в инструкции, должно оплачиваться дополнительно. Если предусмотрены какие-либо права сотрудника, их придется обеспечить. Должностные инструкции дисциплинируют руководителя: их несоблюдение или игнорирование неизбежно приводит к дискредитации его в глазах подчиненных. А поскольку финансовый директор играет одновременно две роли: руководителя – с одной стороны, и наемного сотрудника – с другой, то должностные инструкции способны защитить и его собственные интересы.

Подробная должностная инструкция включает, как правило, следующие пункты:1. Общие положения – описание документа, должность, кем назначается сотрудник на данную позицию и пр.2. Требования к квалификации. Дается описание уровня образования, а также знаний, умений и навыков, соответствующих названной должности. Этот пункт имеет смысл только при четком соблюдении заданного стандарта: если квалификационные требования не принципиальны, его лучше опустить.3. Должностные обязанности. Подробное и пошаговое описание всего, что специалист должен делать.4. Критерии успешности исполнения трудовых обязанностей. Заранее оговариваются критерии, по которым будет оцениваться успешность исполнения должностных обязанностей. Не в каждом случае такое описание возможно составить, но его наличие желательно, поскольку в дальнейшем это упростит процесс принятия решения о мотивации работника.5. Права специалиста. Это может быть, например, своевременное получение зарплаты, использование ресурсов компании для исполнения должностных обязанностей, получение обратной связи от руководителя и пр.6. Права и обязанности руководителя. Этот пункт дополняет предыдущий, в нем содержатся разъяснения обязанностей и полномочий непосредственного руководителя специалиста.7. Ответственность специалиста. Описание, за что именно отвечает работник и что последует, если не выполнены должностные обязанности или допущены какие-либо нарушения.

В итоге получается довольно длинный и детальный документ, однако подробности позволят в дальнейшем строить взаимоотношения с сотрудниками на качественно ином уровне.

Должностная инструкция должна быть согласована с непосредственным и прямым руководителями (то есть с руководителем отдела ФЭС и финансовым директором), кадровой службой и утверждена генеральным директором. После того как работник ознакомится с ней, подтвердив этот факт своей подписью, один экземпляр инструкции обязательно вручается ему, а не сдается «в архив». Только в этом случае можно ожидать какого-либо эффекта от данного документа.

Алгоритм: общие положения, требования и обязанности

Общий алгоритм формирования должностных инструкций включает в себя обычно следующие элементы:

Общие положения — предполагают описание документа, указание должности, на которую принимается сотрудник. В данном случае уместен начальник финансового отдела.

Актуальные требования, предъявляемые к квалификации. Среди них уровень образования сотрудника, совокупность навыков и умений, которые нужны для исполнения должностных обязанностей.

Должностная инструкция начальника финансово-экономического отдела также включает должностные обязанности

Важно заметить, что данный раздел необходимо заполнять максимально подробно. Это следует производить для того, чтобы у сотрудника возникало меньше вопросов по поводу определенных задач, которые должен выполнять специалист.

Отдел по мотивации и стимулированию

Отдел мотивации и стимулирования, как действующего состава, так и новеньких сотрудников напрямую влияет на коэффициент текучести кадров и уровень удовлетворенности персонала. В двадцать первом веке в условиях рыночной экономики действует политика жесткой конкуренции, не только среди компаний, позиционирующих себя в первую очередь как производители качественных товаров и услуг, но и как работодателей. Для привлечения самых опытных, талантливых и эффективных сотрудников, компании тратят огромные деньги на мотивационную и бонусную составляющую, которая выгодно выделяет их на фоне компаний-конкурентов, предлагая своим сотрудникам более выгодные условия труда.

Таким образом, отдел мотивации и стимулирования занимается разработкой той самой материальной или нематериальной базой организации, которая будет привлекать потенциальных и успешных работников. Также данный отдел занимается организацией и проведением праздников в честь дня рождения сотрудников и самой компании, организует корпоративные мероприятия, тематические вечеринки и выезды на природу, повышая лояльность и привязанность сотрудников к своей организации.

Общие положения

1.1. Финансовый отдел, являясь самостоятельным структурным подразделением предприятия, создается и ликвидируется приказом .

1.2. Отдел подчиняется непосредственно .

1.3. Отдел возглавляет начальник, назначаемый на должность приказом .

1.4. Начальник финансового отдела имеет заместителя(ей).

Обязанности заместителя(ей) определяются начальником финансового отдела.

1.5. Заместитель(и) и начальники структурных подразделений (бюро, секторов и пр.) в составе финансового отдела, другие работники отдела назначаются на должности и освобождаются от должностей приказом по представлению начальника финансового отдела.

1.6. В своей деятельности отдел руководствуется:

— уставом предприятия;

— настоящим положением;

— законодательством Российской Федерации;

1.7. .

Плюсы и минусы единой финансовой службы в холдинге

Для оценки преимуществ и недостатков централизованной финслужбы образцом таковой будем считать модель с высокой степенью централизации вплоть до оперативного управления платежами.

Плюсы:

- Высокая степень контроля корпоративным центром финансовой деятельности участников группы.

- Прозрачность расчетов, единство методик финансового планирования, учета и контроля.

- Минимизация финансовых рисков.

- Синергетический эффект за счет централизации функции и бизнес-процессов.

- Возможность привлечения более дешевых внутренних займов.

- Управление внутренней дебиторской и кредиторской задолженностью.

Минусы:

- 1. Снижение финансовой самостоятельности бизнес-единиц в оперативной деятельности. Без необходимости принимать решения теряются соответствующие компетенции.

- 2. Меньше ответственности руководителей компаний за результаты текущей деятельности – низкая мотивация на достижение конкретных результатов.

- 3. Снижение мобильности управления, удлинение сроков согласования процедур, документов.

- 4. Нивелировать этот недостаток поможет грамотное выстраивание и автоматизация процессов, исключение лишних звеньев, распределение полномочий в принятии решений.

- 5. Высокая вероятность внутренних конфликтов между бизнес-единицами.

Предпосылки централизации финансовой службы в холдинге

На распределение полномочий по управлению финансами между корпоративным центром и бизнес-единицами влияет множество факторов, например:

- ситуация и положение компании в отрасли, в регионе;

- эффективность бизнеса;

- устоявшаяся структура холдинга;

- активная инвестиционная и проектная деятельность;

- контроль финансовых потоков компаний группы

Рассмотрим их подробнее.

Если ситуация в отрасли стабильна, положение компании на рынке устойчивое, то контроль над финансами со стороны корпоративного центра может быть минимальным. В условиях, когда ситуация быстро меняется под влиянием технического прогресса, общемировых тенденций или активности конкурентов имеет смысл установить достаточный контроль, чтобы не упускать момент и не терять скорость реакции на внешние изменения рынка.

Чтобы оценить эффективность бизнеса, необходимо проанализировать конкурентоспособность отдельных бизнес-единиц в группе компаний и определить, могут ли они самостоятельно генерировать денежные потоки и прибыль как на данный момент, так и в перспективе, с учетом задач по развитию бизнеса.

На этапе бурного роста бизнеса (создания/покупки/продажи компаний) решения, в том числе и финансовые, принимать нужно быстро – агрессивно захватывать рынок. Централизация финансовой службы на этом этапе может стать неким тормозом из-за того, что специалисты головной компании просто не смогут быть в курсе всех нюансов каждого бизнеса: верно расставлять приоритеты при планировании финансовых потоков, оценивать рынок, особенно при территориально распределенном холдинге– нужно знать ситуацию на местах.

Как только бизнес и состав его активов стабилизируются, и компания достигнет ожидаемого акционерами уровня прибыльности, можно создавать жесткую вертикальную структуру власти и централизовать финансовую службу.

Ответственность финансового директора

Финансовый директор несет ответственность:

-

за ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией, – в пределах, установленных действующим трудовым законодательством Российской Федерации;

-

за правонарушения, совершенные в процессе своей деятельности, – в пределах, установленных действующим административным, уголовным и гражданским законодательством Российской Федерации;

-

за причинение материального ущерба предприятию – в пределах, установленных действующим трудовым законодательством Российской Федерации.

Финансовый директор: подробности для бухгалтера

- Субсидиарная ответственность. Полный гид для собственников и руководителей бизнеса на основе анализа 100 арбитражных дел … силу должностного положения (будучи бухгалтером, финансовым директором должника и т.п.), предоставляющей …

- Технология блокчейн произведет революцию и в области аудита … автоматизации, она могла бы освободить финансовых директоров и их команды от ряда …

- Обзор заработных плат за 2017 год и прогноз на 2018 год … плат у руководителей высшего звена (финансовый директор, руководитель финансового управления, руководитель казначейства …

- Когда за долги компании ответит бухгалтер? … отвечает (даже если должность называется финансовый директор, счетовод или вовсе специалист). Нововведения …

- Включаем в совладельцы сотрудников – как не навредить себе? … ООО «УК» стали наемные руководители (финансовый директор, коммерческий директор, директор по строительству …

- Российский аудит сделал решительный шаг вперед … квалификации главного бухгалтера или квалификации финансового директора, внутреннего аудитора, налогового консультанта и …

- Подходы аудиторских организаций к выявлению искажений в финансовой отчетности по МСФО … , таких, например, как генеральный директор, финансовый директор и главный бухгалтер. Зачастую в …

- К вопросу об использовании зарубежного опыта в реформировании российского аудита … , выражаемая в обязанности генерального директора, финансового директора гарантировать не только факт достоверности …

- Что показало обсуждение законопроекта о наделении Банка России полномочиями в сфере аудиторской деятельности … . При обсуждении законопроекта упоминаются некие финансовые директора и внутренние аудиторы, которые спят … ). Однако, если немного подумать, то финансовые директора и внутренние аудиторы могут быть …

- Последние тенденции взыскания долгов и налогов … частности, замещения должности главного бухгалтера, финансового директора должника либо лиц, указанных в … с главного бухгалтера, и с финансового директора, и даже с «вашей» соседней …

- Упрощение структуры бизнеса: 5 причин укрупнения группы компаний и 6 причин этого не делать … структуры бизнеса кажется собственнику и финансовому директору очевидной задачей. 2. В текущих … от собственника главный бухгалтер или финансовый директор. 4. Законодательные изменения, ограничения по …

- 12 ошибок в работе с электронными таблицами, повлекших катастрофические убытки … отмечена и компания Red Envelope, финансовый директор которой оставил свой пост на …

- Почему опытные соискатели должны получать деньги за собеседования … и топ-менеджеры крупных корпораций (финансовые директора, исполнительные, директора департаментов), даже собственники …

- Чем рискует главбух: сравниваем работу по ТК РФ и ГК РФ … лица как главный бухгалтер и финансовый директор пополнили список контролирующих лиц, то …

- Все, что необходимо знать об оптимизации НДС … в обеих организациях на должности финансового директора; отсутствие оплаты услуг исполнителя; для …

- Аудит

- Бухгалтерский учет

- Налогообложение

- Труд и зарплата

- Договоры

РЕГЛАМЕНТАЦИЯ БИЗНЕС-ПРОЦЕССОВ ФИНАНСОВО-ЭКОНОМИЧЕСКОЙ СЛУЖБЫ

Чтобы руководитель финансово-экономической службы мог оперативно контролировать качество работы своих подчиненных и своевременно реагировать на негативные моменты, во внутреннем регламентном документе нужно зафиксировать основные бизнес-процессы службы, указать ответственных, установить целевые показатели для каждого бизнес-процесса.

В общем виде регламент бизнес-процессов финансово-экономической службы должен содержать следующие разделы:

1. Перечень бизнес-процессов службы с указанием их целей, владельцев и исполнителей.

2. Документация, используемая при реализации бизнес-процессов.

3. Взаимодействие указанных в регламенте бизнес-процессов службы с другими бизнес-процессами компании.

4. Организация выполнения бизнес-процессов службы.

5. Целевые показатели результатов выполнения бизнес-процессов службы.

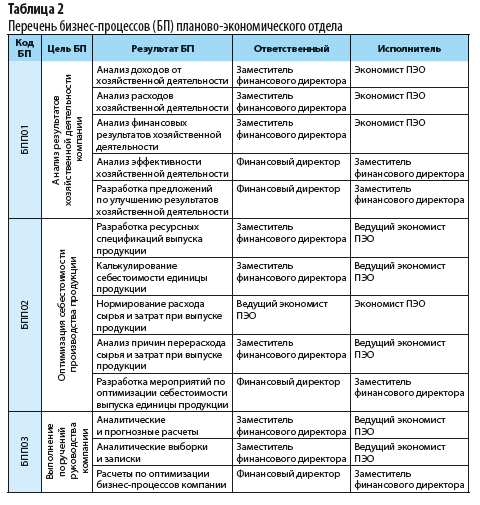

Перечень бизнес-процессов планово-экономического отдела компании «Альфа» из регламента финансово-экономической службы приведен в табл. 2.

Из таблицы 2 видно, какие бизнес-процессы выполняет планово-экономический отдел, какие результаты нужно получить по завершении каждого бизнес-процесса, кто из сотрудников ФЭС отвечает за результат процесса, кто выполняет каждый из указанных бизнес-процессов.

В таблице 3 представлен образец оформления организации выполнения бизнес-процесса финансово-экономической службы на примере БПП01 «Анализ результатов хозяйственной деятельности компании», который выполняет планово-экономический отдел.

|

Таблица 3. Организация БПП01 «Анализ результатов хозяйственной деятельности компании» |

||||

|

Исполнитель БП |

Условия начала БП |

Выполнение БП |

||

|

сроки выполнения |

процедура |

результат |

||

|

Экономист ПЭО |

Закрытие отчетного месяца в базе данных компании |

Ежемесячно до 18-го числа месяца, следующего за отчетным |

Сбор данных для проведения финансового анализа |

Получены все данные, необходимые для проведения анализа |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по доходам от хозяйственной деятельности |

Получены аналитические показатели по видам доходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены все данные, необходимые для проведения анализа |

Ежемесячно до 20-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по расходам от хозяйственной деятельности |

Получены аналитические показатели по видам расходов от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по видам доходов и расходов от хозяйственной деятельности |

Ежемесячно до 22-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по финансовым результатам хозяйственной деятельности |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

|

Экономист ПЭО |

Получены аналитические показатели по финансовым результатам от хозяйственной деятельности |

Ежемесячно до 25-го числа месяца, следующего за отчетным |

Обработка данных и формирование показателей по эффективности хозяйственной деятельности |

Получены аналитические показатели эффективности хозяйственной деятельности |

|

Заместитель финансового директора |

Получены аналитические показатели эффективности хозяйственной деятельности |

Ежемесячно до 27-го числа месяца, следующего за отчетным |

Оформление пояснительной записки к расчетам по финансовому анализу деятельности |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

|

Заместитель финансового директора |

Составлена пояснительная записка к таблицам и расчетам по анализу деятельности |

Ежемесячно до 30-го числа месяца, следующего за отчетным |

Разработка и предоставление рекомендаций по итогам финансового анализа деятельности |

Предоставлены рекомендации по улучшению хозяйственной деятельности |

Директор по планированию

Выше мы уже объясняли, какие функции финансово-аналитического отдела существуют, но совпадают ли они с обязанностями директора по планированию?

Конечно, ведь это его прямая сфера деятельности. Даже если должности как таковой на предприятии не предусмотрено, функции выполняет какой-то другой работник.

Должность директора считается престижной, ведь он взаимодействует напрямую с управленцами компании. Как правило, до директора по планированию может дослужиться главбух или директор по сметам.

Сотрудник разрабатывает финансовые планы, определяет целевые направления в разных сферах.

Если принимается решение о покупке нового филиала или ликвидации предприятия, мнение директора по планированию обязательно учитывается. Он дает оценку не только экономической ситуации организации, но и просчитывает состояние рынка в будущем и настоящем.

Функции начальника финансового отдела и директора очень похожи, но на схожести дело не заканчивается. По сути, директор по планированию занимается работой всех вышеперечисленных сотрудников, то же правило работает и в обратную сторону. В случае если должность не предусмотрена масштабами предприятия, обязанности делят между собой контролер, начальник ФЭО и директор по сметам.

Естественно, что функции начальника финансово-экономического отдела будут шире, чем других служащих. Ведь ответственность в первую очередь несет руководство.

Понятие

Мы уже отметили, что функции финансово-экономического отдела весьма обширны, но еще не давали определение этой секции. На самом деле все просто. ФЭО — структурное образование, которое занимается исполнением управленческих функций в организации.

На количество сотрудников всего предприятия и конкретно финансового отдела влияет характер производимой деятельности, а также организационно-правовая форма.

От производственного объема и характера деятельности организации зависит финансовый оборот, количество платежных документов по расчетам с партнерами. Сюда относятся поставщики, заказчики, кредиторы, частные банки и сам бюджет. От того, насколько масштабны кассовые операции, зависит число и состав сотрудников ФЭО.

В предыдущих пунктах мы уже упоминали, что отдел финансового контроля планирует бюджет. Кроме того, он осуществляет аналитическую и оперативную деятельность.

Постоянный мониторинг и анализ финансового состояния предприятия

Чтобы компания достигала поставленных собственником целей, финансовому директору стоит внедрить систему постоянного анализа экономической деятельности бизнеса. Магистр экономики Владислава Кириленко в журнале Economics предлагает отслеживать цифры, связанные с тремя главными направлениями:

- Решения по вложению капитала.

- Операции, проводимые с помощью этих ресурсов — какое действие в итоге дает плюс, какое минус. Аналог сквозной аналитики.

- Определение дальнейшей структуры финансирования бизнеса.

Глава экономической службы должен всегда держать руку на пульсе и понимать, куда движутся финансы в фирме, насколько качественно происходит управление ими, какое положение занимает организация по сравнению с другими игроками на рынке.

Как разрабатывают бюджет?

Чтобы сделать это правильно, надо учесть очень много данных. Среди них:

- Прогнозы и информация о прибыльности услуги, продукта или работы.

- Постоянные и общие издержки. Анализ нужно производить по каждому отдельному продукту, ведь только так можно выяснить рентабельность.

- Переменные производственные издержки в каждой товарной группе.

- Прогноз на изменение активов организации, источников инвестиций, оборотных показателей, прибыльности активов оборота.

- Налоговая платежеспособность компании, кредиты, отчисление средств внебюджетным организациям.

- Прогноз доходности бартерной работы, составление отчетов после анализа прибыльности.

- Общее положение дел в организации. Сюда можно отнести износ оборудования, состав некоторых средств, их рентабельность и процент обновления.

Чтобы успешно управлять бюджетом компании, нужно учитывать следующее:

- Использование методов учета и отчетности.

- Анализ потенциала фирмы.

- Разработка системы управления средствами.

- Учет структуры персонала.

- Подготовка средств бюджета к использованию и отчетности по ним.

Сначала назначают директора по бюджету, который и воплощает все в жизнь. Работник занимается тем, что координирует деятельность подструктур и служб предприятия.

Если в организации есть директор по бюджету, то именно он возглавляет финансовый комитет.

Оперативная работа

Отдел финансового контроля осуществляет деятельность и в этом направлении. Служба прежде всего занята тем, что выполняет разные задачи. Среди них:

- Обеспечение пополнения бюджета через платежи в установленное время. Сюда же относится контроль за выплатой платежей по займам — как долгосрочным, так и краткосрочным, выдача зарплаты сотрудникам точно в срок, все кассовые операции.

- Платежи поставщикам за работу или товары.

- Покрытие расходов на затраты, включенные в планы.

- Оформление кредитов по договорам.

- Ежедневный контроль за реализацией продукции, прибыли, поступающей от нее, и прочих источников дохода организации.

- Контроль за осуществлением требований материального плана и всей материальной ситуации организации.

Но на этом функции финансово-экономического отдела не заканчиваются.

Что такое hr-специалист?

HR-специалист — это своеобразный Superman, участвующий во всех бизнес-процессах современной организации, настоящий специалист широкого профиля, который курирует одновременно множество самых разнообразных сфер внутри самой организации, обеспечивающий бесперебойное функционирование производственных и деловых процессов.

Сфера HR, то есть сфера управления человеческими ресурсами, достаточно глобальный блок с точки зрения развития и становления организации, который не заканчивается просмотром резюме на job-сайтах и проведением собеседований с потенциальными кандидатами.

Кто такой директор по финансовым сметам?

Крупные компании имеют и такого сотрудника. Он занимается системной отчетностью и финансовыми сметами.

Директор по финансовым сметам подчиняется контролеру, так как имеет сходные с ним функции. Управляющий обязан правильно оценивать перспективы и возможности рабочей силы и сырья. Смотря на полученную информацию, сотрудник будет формировать проекты на основе административных и производственных финансовых смет, которые предоставляются руководству предприятия.

Кроме того, директор обязан формировать окончательные варианты сметы и показывать их всем управляющим отделов и начальникам.

Еще одной задачей директора по сметам является своевременное предложение усовершенствования как смет, так и планов производства.

Администратор по налогам

Мы уже видим, что иногда происходит дублирование функций отделов финансовой службы, но это не касается администратора по налогам. Сотрудник подчиняется казначею, но задания ему может дать и контролер. Ведь для того, чтобы решать налоговые вопросы, нужно взаимодействовать как с отделом общего учета, так и с отделом ревизии.

Администратор обязан осуществлять страховые операции. Если компания крупная, то на каждый вид операции есть свой администратор. Ну а ежели предприятие не может похвастаться масштабами, то за все отвечает один человек.

Кстати, в крупных организациях администратор подчиняется уже финансовому комитету или президенту компании напрямую.

Должностные обязанности

Финансовый директор выполняет следующие должностные обязанности:

2.1. Определяет финансовую политику организации, разрабатывает и осуществляет меры по обеспечению ее финансовой устойчивости.

2.2. Руководит работой по управлению финансами исходя из стратегических целей и перспектив развития организации, по определению источников финансирования с учетом рыночной конъюнктуры.

2.3. Осуществляет анализ и оценку финансовых рисков, разрабатывает меры по сведению их к минимуму, обеспечивает контроль за соблюдением финансовой дисциплины, своевременным и полным выполнением договорных обязательств и поступлением доходов, порядком оформления финансово-хозяйственных операций с поставщиками, заказчиками, кредитными организациями, а также операций внешнеэкономической деятельности.

2.4. Возглавляет работу по формированию налоговой политики организации, налоговому планированию и оптимизации налогообложения, совершенствованию учетной политики, по подготовке и проведению эмиссии ценных бумаг, анализу и оценке инвестиционной привлекательности проектов и целесообразности вложения средств, регулированию соотношения собственного и заемного капитала.

2.5. Осуществляет взаимодействие с кредитными организациями по вопросам размещения временно свободных денежных средств, проведения операций с ценными бумагами, получения кредитов.

2.6. Руководит составлением перспективных и текущих финансовых планов и бюджетов денежных средств, доводит показатели утвержденной системы бюджетов и вытекающих из нее заданий, лимитов и нормативов до подразделений организации, обеспечивает контроль за их выполнением.

2.7. Участвует в разработке проектов планов продаж продукции (работ, услуг), затрат на производство и продажу продукции (работ, услуг), подготавливает предложения по повышению рентабельности производства, снижению издержек производства и обращения.

2.8. Осуществляет контроль за состоянием, движением и целевым использованием финансовых средств, результатами финансово-хозяйственной деятельности, выполнением налоговых обязательств.

2.9. Принимает меры по обеспечению платежеспособности и увеличению прибыли организации, эффективности финансовых и инвестиционных проектов, рациональной структуры активов.

2.10. Организует разработку информационной системы по управлению финансами в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, контроль за достоверностью и сохранением конфиденциальности информации.

2.11. Обеспечивает предоставление необходимой финансовой информации внутренним и внешним пользователям.

2.12. Организует работу по проведению анализа и оценки финансовых результатов деятельности организации и разработке мероприятий по повышению эффективности управления финансами, а также проведению внутреннего аудита, по рассмотрению взаимных претензий, возникающих в процессе осуществления финансово-хозяйственной деятельности, принимает меры по их разрешению в соответствии с действующим законодательством.

2.13. Руководит деятельностью финансовых подразделений организации, организует работу по повышению квалификации работников, оказывает методическую помощь работникам организации по финансовым вопросам.