Краткосрочные финансовые вложения — это

Содержание:

Анализ ликвидности баланса

Денежные средства + Краткосрочные финансовые вложения = Стр. 1250 Форма 1 + Стр. 1240 Форма 1

Расчет наиболее ликвидных активов (А1) по бухгалтерской отчетности Казахстана

Денежные средства и их эквиваленты + Финансовые активы, имеющиеся в наличии для продажи = Стр. 010 Форма 1 + Стр. 011 Форма 1

Расчет быстрореализуемых активов (А2) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая дебиторская задолженность + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Прочие краткосрочные финансовые активы + Прочие краткосрочные активы = Стр. 016 Форма 1 + Стр. 012 Форма 1 + Стр. 013 Форма 1 + Стр. 015 Форма 1 + Стр. 019 Форма 1

Медленнореализуемые активы (А3)

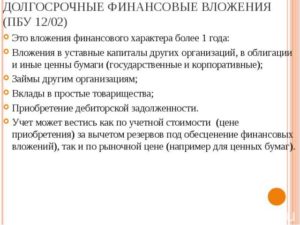

Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения = Стр. 1210 Форма 1 + Стр. 1220 Форма 1 + Стр. 1170 Форма 1

Расчет медленнореализуемых активов (А3) по бухгалтерской отчетности Казахстана

Запасы + Финансовые активы, удерживаемые до погашения + Текущий подоходный налог + Активы (или выбывающие группы), предназначенные для продажи + Финансовые активы, имеющиеся в наличии для продажи + Производные финансовые инструменты + Финансовые активы, учитываемые по справедливой стоимости через прибыли и убытки + Финансовые активы, удерживаемые до погашения + Прочие долгосрочные финансовые активы + Долгосрочная торговая и прочая дебиторская задолженность = Стр. 018 Форма 1 + Стр. 014 Форма 1 + Стр. 017 Форма 1 + Стр. 101 Форма 1 + Стр. 110 Форма 1 + Стр. 111 Форма 1 + Стр. 112 Форма 1 + Стр. 113 Форма 1 + Стр. 114 Форма 1 + Стр. 115 Форма 1

Расчет труднореализуемых активов (А4) по бухгалтерской отчетности Казахстана

Инвестиции, учитываемые методом долевого участия + Инвестиционное имущество + Основные средства + Биологические активы + Разведочные и оценочные активы + Нематериальные активы + Отложенные налоговые активы + Прочие долгосрочные активы = Стр. 116 Форма 1 + Стр. 117 Форма 1 + Стр. 118 Форма 1 + Стр. 119 Форма 1 + Стр. 120 Форма 1 + Стр. 121 Форма 1 + Стр. 122 Форма 1 + Стр. 123 Форма 1

Расчет наиболее срочных пассивов (П1) по бухгалтерской отчетности Казахстана

Краткосрочная торговая и прочая кредиторская задолженность + Текущие налоговые обязательства по подоходному налогу + Вознаграждения работникам = Стр. 213 Форма 1 + Стр. 215 Форма 1 + Стр. 216 Форма 1

Расчет краткосрочных обязательств (П2) по бухгалтерской отчетности Казахстана

Краткосрочные заемные средства + Краткосрочные производные финансовые инструменты + Прочие краткосрочные финансовые обязательства + Краткосрочные резервы + Прочие краткосрочные обязательства + Обязательства выбывающих групп, предназначенных для продажи = Стр. 210 Форма 1 + Стр. 211 Форма 1 + Стр. 212 Форма 1 + Стр. 214 Форма 1 + Стр. 217 Форма 1 + Стр. 301 Форма 1

Постоянные пассивы (П4)

Капитал и резервы + Доходы будущих периодов + Оценочные обязательства = Стр. 1300 Форма 1 + Стр. 1530 Форма 1 + Стр. 1540 Форма 1

А1 – П1

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

А2 – П2

Отражает соотношение текущих платежей и поступлений. Рекомендованное значение больше либо равно 0.

Разность медленнореализуемых активов (А3) и долгосрочных обязательств (П3

А3 – П3

Показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Рекомендованное значение больше либо равно 0.

Отражение вложений в бухгалтерском балансе

Вложения денежных средств краткосрочного характера (не более двенадцати месяцев), к которым относят инвестиционный портфель хоз. субъектов, займы, гос. и частные активы и их цена записываются в бух. отчеты. Запись регулируется и осуществляется по нормам действующего законодательства страны.

Бух. учет вложений на период до двенадцати месяцев осуществляется и регулируется по нормам ПБУ 19.02 Это положение по бухучету, которые утверждалось приказом Минфина России №126н.

Бухгалтерский баланс показывает имущественное и финансовое состояние предприятия за определенный промежуток времени. Состоит из двух категорий — актив/пассив. Обе категории равны. Актив/пассив имеют подпункты, где описываются их типы.

Данные, отражаемые в балансе относительно вложений краткосрочного характера:

- стоимостное выражение вложений в текущих условиях рынка;

- стоимость выражение активов, по которым невозможно получить действующие значения на рынке;

- методы стоимостной оценки по типам и случаям выбытия вложений краткосрочного характера;

- динамика оценок стоимостного выражения для тех активов краткосрочного характера, по которым определялась действующая стоимость на рынке;

- изменение между начальной и номинальной стоимостью тех КФВ, для которых невозможно определить действующую стоимость на рынке;

- последствия от изменения методов оценивания стоимости активов краткосрочного характера;

- стоимостное выражение активов краткосрочного характера, которые обременены залогом, и стоимостное выражение тех активов, которые были переданы (не проданы) третьим лицам;

- величина резерва под обесценивание активов краткосрочного характера;

- данные по вычислению дисконтированной стоимости для займов, которые предоставлялись в определенный период, а также для ценных бумаг долгового характера.

Вложения на период до двенадцати месяцев можно рассматривать как способ защиты предприятием свободных финансов от влияния инфляции, а также как способ получения отложенных доходов.

Долгосрочные финансовые вложения в балансе предприятия: как оформить

— Справочник предпринимателя — Инвестиции — Долгосрочные финансовые вложения: счет

Под долгосрочными инвестициями подразумеваются затраты на оплату обучения, приобретение и наращивание внеоборотных и оборотных активов. Учет таких финансовых вложений ведется в соответствии с ПБУ 19/02. Принципиальная разница с краткосрочными – в сроке инвестиций: до или более одного года.

Какие затраты отражаются, как финансовые вложения?

Отразить в учете в качестве долгосрочных финансовых вложений можно следующие затраты:

- Оплаты по договорам в полном соответствии с выставленными счетами;

- Расчеты за информационные услуги и консультации (если покупка активов по итогам консультаций не состоялась, затраты относятся на прочие расходы);

- За услуги посредников по приобретению активов;

- Иные платежи, связанные с покупкой активов.

Место долгосрочных финансовых вложений в балансе

К данной категории вложений относятся только затраты, приносящие прибыль в виде процентов, приобретения интеллектуальной собственности, увеличения активов. Беспроцентные займы такими характеристиками не обладают – их выдача фиксируется по 76 счету, в балансе отражаются в составе дебиторки.

В бланке баланса для отражения финансовых вложений предназначены две строки и у каждой свое назначение:

- 1170 – для отражения сумм внеоборотных активов в 1-й части баланса, то есть, инвестиций, предполагающих отдачу не ранее, чем через год. Это покупка ценных бумаг, вложения в уставный капитал новых предприятий.

- 1240 – для фиксации во 2-й части баланса оборотных активов, вкладываемых на срок до 1 года.

Отражаемые по этим строкам суммы бухгалтер учитывает по счетам 55, 58, 59 и 73. При разнесении по счетам сразу стоит учитывать срок вложений, используя для этого субсчета. Это упростит дальнейшее формирование баланса.

Счета для учета инвестиций и финвложений

К учету долгосрочные вложения принимаются по первоначальной стоимости, соответствующей фактически понесенным затратам.

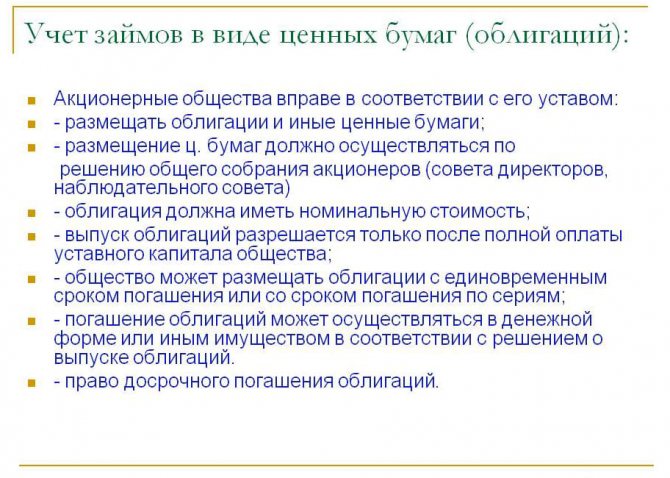

Разделение на долго-и краткосрочные финансовые вложения обязательно – эта норма установлена приказом Минфина 94н от 2000г. Все они отражаются по 58-му счету, имеющему следующие субсчета:

- 1 – суммы паев и акций;

- 2 – вложения в ценные бумаги;

- 3 – выданные займы;

- 4 – вложений на условиях договора простого товарищества.

Каждая операция по вышеприведенным субсчетам должна подтверждаться договором, в котором прописывается инвестируемая сумма, срок вложения и его условия (проценты). Для разграничения долгосрочных и краткосрочных вложений открываются субсчета второго порядка.

Внутри компании может использоваться свой индивидуальный перечень субсчетов, соответствующий специфике деятельности. Единственное строгое правило — обязательная разбивка на вложения до и более 12 месяцев.

Примеры проводок

- Использование акций в уставном капитале – Дт 58.1 – Кт 75.1;

- Увеличение уставного капитала за счет долговых ценных бумаг – Дт 58.2 – Кт 75.1;

- Продажа ценных бумаг – Дт 51 – Кт58.1;

- Безвозмездное получение ценных бумаг – Дт 58.1 – Кт98.2.

Осуществление иных финансовых вложений фиксируется по дебету 58-г счета и кредиту 76-го. Для предоставления займов внешним заемщикам под проценты используются проводки по 55-му счету (для депозитных вкладов).

Внутренние кредиты – сотрудникам – отражаются по 73 счету.

Долгосрочные вложения, не попадающие на 58 счет

Нижеперечисленные инвестиции не подходят под условия использования 58 счета.

- Выкуп акций для перепродажи;

- Приобретение векселей в качестве оплаты за поставленные товары и оказанные услуги. Векселя в качестве обеспечения долговых обязательства принимаются к учету уже по 58 счету.

- Покупка недвижимости;

- Долгосрочные вложения, не имеющие отношения к деятельности организации;

- Покупка нематериальных активов, пополнение МПЗ и ОС.

Учет выбывших финансовых вложений

По достижении срока вложения они возвращаются, что оформляется соответствующими проводками, как выбытие инвестиций. Они принесли отдачу в виде прибыли и вернулись вместе с ней. Поступившие суммы именуются прочими доходами, а выбывшие с учета вложения отражаются в прочих расходах. Проводки увязываются двумя счетами – Кт58 – Дт91.2.

По истечении срока вложений они переводятся в состав краткосрочных (при достижении года до окончания возврата).

Увеличение суммы долгосрочных вложений свидетельствует об изъятии крупных сумм из оборота, что может негативно сказаться на развитии предприятия.

По какому признаку включать в состав баланса

Прочими обязательствами принято называть все, что не умещается в формат других статей бухгалтерского баланса и в то же время слишком незначительно, чтобы включать в отдельную строку.

Любая организация по окончании отчетного года обязана сдать финансовую отчетность по результатам своей экономической деятельности. Это Форма № 1 «Бухгалтерский баланс» с приложениями, Форма № 2 «Отчет о финансовых результатах» и другие. Из чего состоит баланс — описывается в ПБУ 4/99.

Баланс делится на две части:

- Активы.

- Пассивы.

В активах учитывается имущество предприятия, в пассивах — его обязательства перед сторонними и внутренними контрагентами. Существенные задолженности располагаются в специально отведенных для них строках. Несущественные показатели — в прочих обязательствах, которые собирают разнообразные данные бухгалтерии.

Примечание от автора! Уровень существенности устанавливается в 5%. Это означает, что показатель признается существенным, если без него информация в отчете будет нераскрытой. Сумма, которая по отношению к итогу раздела баланса меньше 5%, считается несущественной.

Учет финансовых вложений

Как правило, такими операциями занимается бухгалтер или ваш личный финансовый консультант. Конечно, при желании можно углубиться в ведение учета, чтобы заниматься этим самостоятельно. Сразу уточню, что речь идет именно о профессиональном учете, но каждый грамотный инвестор считает свои профиты и потери.

А вот то, что можно порекомендовать новичкам в финансовых вложениях: изначально разобраться с регулярностью и размером начислений. Это позволит контролировать пассивную прибыль и, соответственно, свой расход. Свои законодательные тонкости имеются в каждом из видов, в зависимости от того, что вы выбрали для себя приоритетным.

Учет в уставных капиталах

Производится по счету 06 и относится к долгосрочным финансовым вложениям. Не стоит думать, что в уставной капитал можно вложиться непосредственно деньгами, ведь еще на этапе переговоров стороны договариваются о способах. Разницу между первоначальной и рыночной стоимостью вложений указывают в определенные графы.

В учет обязательно вводят и нематериальные активы. Согласно законодательным особенностям, выплаты по дивидендам облагаются налогом. Помните, что ваши средства могут попасть на основной или резервный капитал.

Во время составления учета во внимание берутся расчетные и валютные счета. При возможности инвестор приобретает максимальную долю в капитале, тем самым расширяя свои портфельные инвестиции

Вести бухгалтерию необходимо и в случае работы с ценными бумагами.

Учет в ценных бумагах

Это интересно не только частному инвестору, но и юрлицу, если оно хочет приобрести пакет акций какой-либо организации. С бухгалтерской точки зрения, проведенные расчеты вносятся в счета 08 «Капитальные вложения». Не забывают в учете упомянуть позицию фактической стоимости акций.

Стоит также понимать, что обязательно фиксируется момент: с кредитных или основных средств куплены акции. Если же вы инвестор международной компании и получаете дивиденды в иностранной валюте, то полученные суммы перечисляются в национальную по курсу нацбанка на день получения. Принципиальный момент — разница между дебетовым и кредитовым оборотами — именно это и составляет размер вашей прибыли от продажи акций.

Учет в депозитных вкладах

Как правило, ваш партнер в этом процессе — государственный или частный банк. Основные моменты, которые вносятся на стартовом этапе заполнения документации:

- Дата открытия счета (и здесь такой фокус — банк начинает насчитывать процент по депозиту на следующий день с момента открытия, а по кредиту — именно в этот).

- Процентная ставка (для нац валюты на порядок выше из-за высокой инфляции);

- Размер вклада;

- Валюта;

- Срок;

- Способ начисления процентов — простой или сложный.

Иногда вносятся и сроки выплат — ежемесячно или по окончанию определенного периода. Сегодня этот сегмент финансовой системы предлагает, как короткие, так и долгосрочные варианты.

Краткосрочные

Примером данного типа инвестиций является:

- заем для других юридических лиц или своих сотрудников под определенные проценты;

- приобретение ценных бумаг: облигаций, акций и пр.;

- хранение средств на депозитах в банках или кредитных организациях.

Ценные бумаги используются только при их гарантированной ликвидности и возможности сразу же обналичить по первому требованию. Для подобного инвестирования необходим предварительный анализ всех возможных рисков и финансовых потерь.

Кредитование на год предполагает использование повышенных процентов. Экономисты считают, что такие меры гарантируют своевременное возвращение займов. При размещении средств на депозит с ограниченным сроком необходимо анализировать процентные ставки, условия и возможные риски.

Долгосрочные финансовые вложения — Answr

Инвестиции в уставные капиталы и ценные бумаги, предоставление займов и покупка государственных ценных бумаг на срок более одного года.

Каждый вариант долгосрочной инвестиции имеет свои преимущества и недостатки.

Акции

Акции — это доля в компании. Такая инвестиция делается в расчете на то, что бизнес компании будет развиваться, а его стоимость — расти. Это классический способ приумножения капитала в долгосрочной перспективе. Так, гипотетическая инвестиция 100 $ в индекс S&P 500, сделанная 1 января 1928 года, к концу 2021 года стоила бы в 399 886 $.

Акции Apple (AAPL) в 2002 году стоили около 1 $, а в марте 2021-го — более 170 $. Недостатком этого варианта является то, что акции не растут постоянно. Тот же S&P 500 во время кризиса 2008 года потерял 38.5% стоимости. Поэтому инвестирование в акции требует высокой квалификации. Даже акции популярных компаний могут вести себя непредсказуемо.

Облигации

Покупая облигации, инвестор не приобретает долю, а кредитует частную компанию или государство, одалживая им деньги на оговоренный срок и на определенных условиях. Взамен он раз в год или раз в полгода получает гарантированный процент дохода.

Облигации можно продавать и покупать не только непосредственно у их эмитента, но и на вторичном рынке.

Очевидным преимуществом этого варианта является гарантированный доход, а недостатком — неизменность процентной ставки, независимо от динамики широкого рынка.

Паевые и биржевые фонды

Паевые и биржевые (ETF) фонды вкладывают средства своих клиентов в акции, облигации и/или другие типы активов, обеспечивая широкую диверсификацию. Портфель может управляться активно, усилиями профессиональных менеджеров, или иметь пассивную привязку к индексному фонду, например S&P 500.

Преимуществом является то, что практически любой человек может стать обладателем диверсифицированного портфеля ценных бумаг, положившись на знания и опыт профессиональных управляющих. Недостатком считается относительно низкий уровень доходности.

Так, в 2021 году лишь 43% паевых фондов смогли превзойти показатели широкого рынка.

Альтернативные инвестиции

Помимо классического инвестирования в ценные бумаги, сохранить и приумножить деньги в течение длительного срока можно, вкладывая их в такие активы, как золото, недвижимость, криптовалюты и т. п.

Из-за более сложного процесса покупки и продажи, эти варианты менее пригодны для активного управления капиталом.

Тем не менее, они могут служить хорошим дополнение к портфелю ценных бумаг, сглаживая его волатильность.

Основные принципы долгосрочного инвестирования

Чтобы вложенные средства эффективно работали в течение долгих лет, при построении портфеля следует учитывать ряд факторов:

Диверсификация. Это самое главное правило: не складывать все яйца в одну корзину. Лучше стараться «быть в нескольких местах одновременно», то есть иметь набор разных инвестиций. Это позволяет снизить риски и не упускать возможности, которые могут появляться на разных рынках.

Уровень риска. Допустимый риск инвестиции зависит от срока вложения. В 50 лет человек не может рисковать своими пенсионными накоплениями так, как это может себе позволить 30-летний.

Регулярное пополнение. Чтобы получить максимальную отдачу, недостаточно удачно выбрать инвестицию

Важно регулярно и постепенно наращивать ее, чтобы создать накопительный эффект.

#долгосрочные вложения #финансовые вложения

-

Инвестор

Инвестиции

Лицо, вкладывающее деньги в различные активы с целью получения дохода.

-

Инвестиция

Инвестиции

Инвестиция — актив, приобретенный для получения дальнейшей прибыли от его использования, увеличен…

- А

Альтернативные инвестиции

Инвестиции

Долгосрочное вложение средств в редкие и эксклюзивные активы с целью получения высокого дохода.

- Б

Бизнес

Коммерция

Предпринимательская деятельность, позволяющая получать доход.

- Ц

Ценные бумаги

Ценные бумаги

Ценные бумаги с помощью соответствующих форм, стандартов и реквизитов подтверждают права имуще…

- В

Волатильность

Трейдинг

Диапазон, в котором меняется цена какого-либо торгового инструмента или актива за единицу времени.

-

Деньги

Экономическая наука

Эквивалент стоимости товаров и услуг, универсальное средство обмена.

-

Облигации

Ценные бумаги

Облигация — долговая ценная бумага, выпускаемая серийно и служащая свидетельством дебиторской за…

Как заполнить строку 1450

Для того чтобы заполнить строку 1450, необходимо определиться, какие несущественные обязательства можно отнести к долгосрочным. К ним может принадлежать кредиторская задолженность по счетам:

Для отражения кредиторской задолженности в балансе предусмотрена специально отведенная строка 1420. Но в данной строке должна показываться только краткосрочная задолженность. Поэтому расчеты с кредиторами, которые могут относиться к долгосрочным (при условии несущественности), учитывают в числе прочих обязательств. Недоимки, которые считаются долгосрочными:

- Отсрочка или рассрочка по уплате налогов, сборов, страховых взносов.

- Инвестиционный кредит по налогам.

- Реструктуризация долгов перед фондами.

- Долги по коммерческим кредитам.

- Обязательство перед инвестором в случае, если должник является застройщиком.

Примечание от автора! Существенные долгосрочные обязательства должны отражаться отдельной строкой. Если она не предусмотрена в форме № 1, то нужно добавить ее самостоятельно.

Для расшифровки данных баланса предприятия используют Пояснения, которые оформляются в Приложении № 3 к Приказу Минфина России № 66н. Состав строки 1450 может частично расшифровываться в таблице 5.3 «Наличие и движение кредиторской задолженности» в части долгосрочных обязательств.

Финансовому анализу указанные обязательства не подлежат по причине своей несущественности. Можно анализировать только их соотношение в сравнении с прочими статьями раздела баланса. Это возможно при следующей формуле:

- Строка 1450 / сумму строк раздела IV * 100.

- Строка 1550 / сумму строк раздела V * 100.

Таким образом, можно увидеть процентное соотношение прочих обязательств по сравнению с другими статьями. Заодно это помогает выяснить, действительно ли указанные показатели соблюдают уровень несущественности.

Предприятию необходимо показать в отчете все свои суммы, максимально раскрывая финансовую информацию, поэтому даже самые незначительные цифры должны быть учтены.

Решение

-

Настоящая Рекомендация применяется владельцем долевого инструмента (акционером, участником, собственником и т.п.) другой компании для учета осуществления им дополнительной инвестиции в эту компанию. В целях настоящей Рекомендации под дополнительной инвестицией понимается помощь в виде передачи денежных средств, иного имущества, имущественных прав или прощения долгов на безвозмездной основе либо в обмен на дополнительные долевые инструменты получателя инвестиции. Организация применяет единый порядок учета дополнительных инвестиций, вне зависимости от имеющегося у неё количества долевых инструментов получателя инвестиции, от изменений этого количества в результате инвестиции, от изменений в уставном капитале (или его аналоге) получателя инвестиции, а также от того, осуществляется ли инвестиция деньгами или неденежными средствами, если только настоящая Рекомендация не связывает особенности учёта непосредственно с указанными обстоятельствами. Настоящая Рекомендация не применяется в отношении инвестиций в некоммерческие организации.

-

Дополнительная инвестиция признаётся в качестве финансового вложения, если иное не установлено пунктами 4 – 6 настоящей Рекомендации. При этом организация заново анализирует и при необходимости изменяет единицы учета ранее признанных финансовых вложений с учётом новых обстоятельств исходя из пункта 5 Положения по бухгалтерскому учёту ПБУ 19/02 «Учет финансовых вложений».

-

В случае осуществления дополнительной инвестиции неденежными средствами оценка финансового вложения, признаваемого в соответствии с пунктом 2 настоящей Рекомендации, производится в соответствии с пунктом 14 ПБУ 19/02 согласно Рекомендации БМЦ Р-8/2010-КпР «Первоначальная оценка финансовых вложений, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами».

-

В случае если организация является не единственным акционером (участником, собственником) другой компании, которой предоставляется дополнительная инвестиция, такая инвестиция относится на расходы текущего периода в той части, в которой она является фактическим перераспределением средств в пользу других акционеров. При оценке такой части следует исходить из того, что перераспределения в пользу других акционеров не происходит, если все акционеры вносят средства пропорционально их долям без изменения долей, либо производится увеличение долей тех акционеров, которые внесли средства, пропорционально суммам внесённых средств. Например, материнская организация, единолично осуществляющая дополнительную инвестицию в дочернее общество при наличии других его акционеров, признаёт финансовым вложением только часть инвестиции, соответствующую своей доле в капитале дочернего общества, а оставшуюся часть, соответствующую доле миноритарных акционеров, признаёт расходами текущего периода.

-

В случае если организацией ранее был признан резерв под обесценение финансового вложения в компанию, которой предоставляется дополнительная инвестиция, организация может (но не обязана) отнести такую инвестицию в уменьшение указанного резерва в той степени, в которой сумма передаваемых денежных средств, стоимость передаваемых неденежных активов, аннулируемых обязательств (с учётом пункта 3 настоящей Рекомендации) покрывает сумму резерва или покрывается суммой резерва.

-

В случае если организация переоценивает по текущей рыночной стоимости финансовое вложение в компанию, которой предоставляется дополнительная инвестиция, такая инвестиция в сумме передаваемых денежных средств, стоимости передаваемых неденежных активов, аннулируемых обязательств (с учётом пункта 3 настоящей Рекомендации) относится в уменьшение доходов от дооценки указанного финансового вложения (увеличение расходов по уценке) за отчётный период, в котором предоставлена дополнительная инвестиция.

Выбытие финансовых вложений

При погашении должником денежных обязательств организация отражает выбытие финансовых вложений.

При этом полученные от должника суммы учитываются в составе прочих доходов организации.

Первоначальная стоимость выбывающего финансового вложения учитывается в составе прочих расходов (п. п. 25, 34 ПБУ 19/02, п. п. 7, 16 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н, п. п. 11, 19 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н).

Таким образом, при выбытии финансовых вложений их стоимость списывается с кредита счета 58 «Финансовые вложения» в корреспонденции с субсчетом 91-2 «Прочие расходы».

Направления кратковременных инвестиций. Куда стоит вкладывать?

Основные направления таких вкладов – сырье и материалы. Эти вложения имеют низкую степень риска, ведь экономическую ситуацию на ближайшие 12 месяцев легко спрогнозировать. Другие факторы, создающие риск – политическая обстановка в стране и курс внутренней валюты. Они также достаточно предсказуемы.

Зато краткосрочные инвестиции в ценные бумаги являются нежелательными. Такое вложение – всегда сознательный риск. Если такой вклад необходим, то лучше вкладывать в ликвидные бумаги, чтобы была возможность в любое время перевести инвестицию в деньги. Работать с ценными бумагами в годовом периоде может лишь опытный специалист, но даже он не обойдется без хорошей аналитической программы. Поэтому предприятия, которые решаются на кратковременные вклады в ценные бумаги, чаще всего обращаются за помощью к профессионалам. Некоторые заказывают консультацию, а другие – полное сопровождение инвестиционного процесса.

Понятие финансовых вложений

Под этим термином понимаются активы, приносящие фирме ощутимую выгоду в будущем. К примеру, получаемые дивиденды на купленные акции, проценты на выданные займы и т.п. К финансовым вложениям относятся:

- Ценные бумаги, выпущенные государственными или коммерческими компаниями, в т. ч. долговые (облигации, векселя);

- вклады в УК сторонних фирм, в т. ч. дочерних и зависимых хозяйственных единиц;

- выданные под проценты займы;

- депозиты в кредитных учреждениях;

- выкупленная по договору цессии, дебиторская задолженность;

- вклады фирмы-товарищества на основе договора.

Не считаются финансовыми вложениями:

- акции собственной фирмы, приобретенные у акционеров;

- векселя, выданные фирмой контрагенту-поставщику товаров/услуг;

- вложения в активы, используемые в производстве, или предоставляемые в аренду.

Основным критерием, отличающим финансовое вложение, является его способность приносить доход в будущем. Поэтому беспроцентные займы, выданные компанией, также не подпадают под определение финансовых вложений.

По периоду инвестирования различают финансовые вложения краткосрочные (инвестирование на срок до 1 года) и долгосрочные (на период более 1 года). Чтобы снизить риски инвестирования, компании вкладывают средства в различные финансовые проекты, совокупность которых формирует инвестиционный портфель.

Ценные бумаги как способ инвестирования в КФВ

Краткосрочные инвестиции, также называемые временными инвестициями или рыночными ценными бумагами, представляют собой долговые обязательства или ценные бумаги, которые, как ожидается, будут проданы или конвертированы в денежные средства в течение следующих 3–12 месяцев. Другими словами, это акции или облигации, которыми владеет руководство, чтобы получить быстрый доход, и планирует продажу в текущем отчетном периоде.

Инвестиционные ценные бумаги – это любые виды инвестиций, которые приобретаются с целью удержания ценных бумаг для получения дохода. Идея состоит в том, чтобы приобрести ценные бумаги, которые способны обеспечить некоторый устойчивый доход, который может использоваться в качестве источника дохода для деловых операций или аналогичных целей.

Краткосрочные инвестиции могут включать в себя ряд возможных инвестиционных инструментов. Рыночные эмиссионные ценные бумаги являются лишь одним из возможных вариантов, которые компания может использовать для краткосрочных инвестиций.

Краткосрочные инвестиции широко варьируются среди разных предприятий. Крупные корпорации обычно имеют миллиарды долларов краткосрочных инвестиций, которыми управляют профессиональные инвестиционные фирмы. Для таких корпораций управление денежными средствами является очень важной частью их бизнеса и может представлять очень значительный поток денег для компаний. Малые предприятия могут иметь от нескольких сотен до нескольких тысяч долларов для краткосрочных инвестиций, и эти инвестиции вполне могут быть осуществлены владельцем бизнеса

Малые предприятия могут иметь от нескольких сотен до нескольких тысяч долларов для краткосрочных инвестиций, и эти инвестиции вполне могут быть осуществлены владельцем бизнеса.

Чтобы ценные бумаги считались краткосрочными инвестициями, они должны обладать двумя конкретными качествами.

Во-первых, инвестиции должны обладать определенной степенью товарности, которая позволяет быстро превращать их в деньги.

Во-вторых, компания, владеющая ценными бумагами, должна иметь намерение превратить инвестиции в денежные средства в течение одного операционного цикла или одного года, в зависимости от того, какой период времени длиннее.

Существует два основных требования к инвестициям, которые следует рассматривать как краткосрочные:

- Инвестиция должна быть ликвидной. Это значит, что ее можно быстро продать. Примерами этого являются торгуемые акции и долговые ценные бумаги. Значительная доля участия в небольшой местной компании не будет считаться ликвидной. Фактически, это будет считаться неликвидным вариантом, потому что, скорее всего, потребуется много времени, чтобы найти другого покупателя.

Компания должна рассчитывать продать инвестиции в течение следующих 12 месяцев или в течение операционного цикла компании. То же самое с другими текущими активами – должно быть ожидание, что они скоро будут ликвидированы.

Краткосрочные инвестиции обычно имеют срок погашения от трех месяцев до одного года. Эти вложения в ценные бумаги со сроком погашения менее трех месяцев просто включаются в состав денежных средств как «Денежные эквиваленты»..

Что показывает увеличение оборотных активов?

Из чего складываются оборотные активы и какая доля приходится на каждый его вид, можно посмотреть в разделе II бухгалтерского баланса предприятия. Проводить анализ структуры оборотных средств необходимо по их группам и в динамике, сравнивая данные с показаниями предыдущих отчетных периодов и учитывая специфику коммерческой деятельности предприятия.

Рассмотрим наиболее вероятные изменения в сумме каждого элемента оборотных средств.

- 1. Прирост материалов и сырья, предназначенных для производства, может говорить:

- либо о наращивании производства, что является положительным фактором;

- либо о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов и должно рассматриваться как негативное явление.

2. Постоянное увеличение объема готовой продукции может указывать на неудовлетворительную работу отдела сбыта, снижение спроса на продукцию, неправильную политику по ценообразованию. «Запертые» средства в непродаваемых запасах продукции — верный путь к снижению платежеспособности предприятия и его зависимости от привлечения денег извне. Этот показатель — тревожный сигнал для руководства и требует принятия своевременных решений.

3. Увеличение дебиторской задолженности в целом может свидетельствовать и о положительной динамике — например, предприятие разработало эффективную схему по продаже своих товаров в кредит. Для анализа дебиторку следует разграничивать:

на «нормальную» — текущую, которая обусловлена характером работы предприятия; ее рост может быть связан с ростом объемов продаж, что является положительной тенденцией;

сомнительную — просроченную, которая говорит об увеличении неоплаченных долгов покупателей

При наличии растущего объема сомнительных долгов необходимо пересматривать сбытовую и кредитную политику для покупателей и уделять внимание работе с плохими долгами. Результат большого числа задолженностей, по которым нет оплаты, такой же, как и при затоваривании складов

Предприятие недополучает собственных денежных средств для финансирования своей дальнейшей деятельности.

4. Увеличение объемов финансовых вложений, которые делает предприятие, тоже можно толковать двояко:

- с одной стороны, данный факт может говорить о наличии у предприятия большого объема свободных денежных средств, которые можно разместить в рост;

- с другой стороны, чрезмерное увлечение финансовыми вложениями может вести к отвлечению средств из основной деятельности и недостаточной активности предприятия в этой деятельности.

Увеличение оборотных активов и их доли в имуществе предприятия является, в общем, позитивным явлением, однако оно не должно становиться причиной уменьшения оборачиваемости средств и платежеспособности организации, а также фактором снижения деловой активности.

Может ли безвозмездный вклад увеличить оборотные активы предприятия? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Подробнее об оборотных активах читайте в статье: «Оборотные активы предприятия и их показатели (анализ)».

Краткосрочные инвестиции. Виды и особенности

Ключевые и самые распространенные формы кратковременных инвестиций:

- облигации;

- сберегательные сертификаты;

- векселя;

- депозитные вклады сроком до 1 года.

Краткосрочные финансовые вложения имеют ряд особенностей, отличающих их от долговременных вкладов. Прежде всего, из-за своей высокой ликвидности они стоят наравне с готовыми средствами платежей. Краткосрочные инвестиции позволяют обеспечивать неотложные денежные обязательства организации. Помимо получения прибыли, инвесторы используют их как форму защиты денежных активов от инфляции и непредвиденных обстоятельств.

Краткосрочные инвестиции – это система, отличающаяся от долговременных вкладов. Кроме отличия в сроках, они разнятся своей формой, рисками и особенностями ведения учета. Но процессы оценки и анализа практически идентичны как для кратковременных, так и для долгосрочных вкладов.