Модель дюпона

Содержание:

Двухфакторная модель Дюпона: формула

Самая простая модификация модели Дюпона – двухфакторная. Ее формула включает две составляющие – рентабельность продаж и оборачиваемость активов.

Roa=ЧП/V*V/A, где:

Rоа – коэффициент рентабельности активов;

ЧП – чистая прибыль;

А – стоимость активов (используется усредненное значение за период с учетом начисленной амортизации);

V – объем продаж.

Если вы дружите с математикой, то несложно преобразовать эту формулу путем сокращения дробей. Полученный результат будет выглядеть так:

Rоа=ЧП/А.

Далее мы рассчитаем все показатели на примерах, а пока напомню, как рассчитывается чистая прибыль:

ЧП=V-Cconst-Cvar+ОД-ОР-НПР, где:

Cconst – постоянные расходы;

Cvar – переменные расходы;

ОД – операционные доходы;

ОР – операционные расходы;

НПР – налог на прибыль.

Модель Дюпона (DuPont): формулы, примеры, применение

В 1920-х годах руководство американской компании DuPont разработало модель для детальной оценки рентабельности компании. Модель Дюпона – это инструмент, который может помочь аналитикам избежать ошибочных выводов относительно прибыльности компании.

Анализ рентабельности включает в себя некоторые нюансы. Например, в формуле ROE мы используем книжную стоимость обыкновенных акций компании.

Этот метод расчета может вводить в заблуждение, поскольку мы не можем быть уверены в том, что привело к изменению собственного капитала.

Чтобы избежать ошибочных выводов, основанных на анализе ROE, мы можем использовать более углубленный анализ этой метрики.

Опытный инвестор или финансовый аналитик может взглянуть на декомпозицию ROE (рентабельности собственного капитала) с помощью модели Дюпона (DuPont) и почти мгновенно получить представление о структуре капитала компании, эффективности бизнеса и уровне закредитованности, которые влияют на рентабельность капитала.

Что такое рентабельность собственного капитала?

Рентабельность собственного капитала (по англ. Return on Equity) показывает, сколько заработала компания после налогообложения относительно размера акционерного капитала.

|

Пример. Чистая прибыль компании Procter & Gamble в 2017 году достигла $16,6 млрд. При этом, собственный капитал составляет $55,8 млрд. ROE = $16,6 млрд./ $55,8 млрд. = 29,8% |

Рентабельность капитала является одним из важнейших показателей рентабельности и потенциального роста фирмы. Компании, которые демонстрируют высокий ROE, при этом имеют низкий уровень долгов, могут развиваться без больших капитальных затрат (capex), позволяя владельцам бизнеса направлять генерируемую прибыль на различные проекты, а не покрытие долгов.

3-х факторная модель

Модель Дюпона разделяет ROE на три компонента:

1) Маржа чистой прибыли (по англ. net profit margin)

2) Коэффициент оборачиваемости активов (по англ. asset turnover)

3) Финансовый рычаг (по англ. equity multiplier)

Рассматривая каждый из компонентов по отдельности, можно обнаружить источник прибыли и сравнить ROE с конкурентами.

Маржа чистой прибыли – это показатель стратегии ценообразования компании и того, насколько хорошо компания контролирует затраты.

Маржа прибыли рассчитывается путем нахождения чистой прибыли в процентах от общей выручки.

В качестве одной из особенностей модели Дюпона, если рентабельность компании увеличивается, каждая последующая продажа принесет больше денег компании, что приведет к более высокой общей рентабельности капитала.

Коэффициент оборачиваемости активов – это показатель, который определяет, насколько эффективно компания использует свои активы для получения доходов от продаж.

Если коэффициент оборачиваемости активов увеличивается, это значит, что компания генерирует больше выручки на единицу актива, что опять-таки приведет к более высокой общей отдаче от собственного капитала.

Финансовый рычаг – сумма задолженности, которую компания использует для финансирования своей деятельности, по сравнению с объемом собственного капитала. Увеличение финансового рычага также приведет к увеличению рентабельности собственного капитала.

Это связано с тем, что увеличение долговой нагрузки в качестве финансирования приведет к тому, что компания будет платить более высокие процентные платежи, которые не подлежат налогообложению.

Поскольку выплаты дивидендов облагаются налогом, поддержание высокой доли долга в структуре капитала компании приводит к более высокой рентабельности собственного капитала.

Модель Дюпона может быть более сложной, чем упомянутая выше 3-х факторная модель. Например, более подробный анализ может быть выполнен с использованием 5-ти факторной модели.

где EBIT – прибыль до уплаты процентов и налогов, а EBT – прибыль до налогообложения.

Для более глубокого понимания, 5-и факторная модель Дюпона дополнительно разбивает маржу чистой прибыли на 3 компонента для определения влияния процентов и налогов.

Интерпретация

Модель Дюпона дает более широкое представление о рентабельности собственного капитала компании. Она подчеркивает сильные стороны компании и определяет область, в которой есть возможности для улучшения.

Как только руководство компании найдет слабую сторону, оно может предпринять шаги для исправления. Низкий ROE не всегда может быть предметом озабоченности для компании, так как это может случиться из-за обычных операций. Например, ROE может снизиться из-за ускоренной амортизации в первые годы.

Формула расчета и интерпретация значения

Формула расчета:

ROE = Чистая прибыль / Собственный капитал * 100 %

Чистая прибыль – это прибыль, которая остается в распоряжении предприятия после уплаты обязательных платежей. Ее можно направить на развитие, выплату дивидендов, реализацию социальных мероприятий.

Собственный капитал – активы компании (денежные средства и их эквиваленты, основные средства, инвестиции и пр.) за вычетом обязательств (например, кредитов и займов, кредиторской задолженности).

Значение показателя в 30 % будет означать, что каждый рубль собственного капитала, вложенного в производство, будет приносить акционерам 30 копеек чистой прибыли. Чем выше этот процент, тем лучше компания генерирует прибыль за счет собственных средств и тем выгоднее ее ценные бумаги для инвесторов.

Отрицательное значение означает, что предприятие в убытках, т. е. его чистая прибыль ушла в минус, нерентабельно и вкладывать деньги в покупку его акций нецелесообразно.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Инвестор может получить прибыль, которую приносит собственный капитал двумя способами:

- В виде дивидендов. Некоторые компании направляют на выплаты до 50 % чистой прибыли, другие – до 100 %.

- В виде роста котировок акций. Это произойдет, если предприятие решит не направлять чистую прибыль на выплату дивидендов, а вложить деньги в развитие (модернизацию оборудования, новые инвестиционные проекты и пр.). При эффективном управлении в перспективе это приведет к росту стоимости компании.

Компоненты формулы можно найти и в российской (РСБУ), и в международной (МСФО) отчетности. Методика расчета пришла в нашу страну из-за рубежа, поэтому чаще всего показатель рассчитывают по второй отчетности. Все публичные компании обязаны в свободном доступе предоставлять отчетность по МСФО на своем официальном сайте, поэтому рассчитать рентабельность не составляет труда.

Чистая прибыль находится в Консолидированном отчете о прибылях и убытках и в прочем совокупном доходе. Собственный капитал можно получить двумя путями:

- Разность между строкой “Итого активы” и “Итого обязательства” в Консолидированном отчете о финансовом положении.

- Строка “Итого капитал” в Консолидированном отчете о финансовом положении.

Особенности коэффициента рентабельности собственного капитала:

- Нормативного значения показателя не существует. С уверенностью можно сказать только то, что оно должно быть выше, чем доходность консервативных инструментов (депозиты, ОФЗ). Но инвесторы, как правило, рассматривают двузначные значения при принятии решения о покупке ценных бумаг компании.

- Нет смысла рассчитывать коэффициент по предприятиям, которые относятся к разным отраслям. Например, бизнесу из сферы IT не нужно много активов, чтобы генерировать прибыль. А предприятиям из нефтегазовой отрасли не обойтись без основных средств. И чем больше будет этих средств, тем лучше. Последнее утверждение актуально для бизнеса, который ими эффективно управляет.

- Для анализа компании следует посмотреть на коэффициент рентабельности в динамике. Это позволит сделать выводы объективнее.

- Показатель в одиночку не может служить ориентиром при принятии решения о покупке акций той или иной компании. Он информативен только в сочетании с другими мультипликаторами.

Преимущества и недостатки

Основные плюсы коэффициента рентабельности ROA:

- Простой расчет, наглядно показывающий, насколько эффективно компания использует активы.

- Мультипликатор может учитываться для анализа банками, инвесторами, контрагентами, учредителями и менеджментом компании.

- Изменение рентабельности ROA в динамике показывает улучшение или ухудшение деятельности с точки зрения рационального использования ресурсов.

Недостатки:

- Сравнительный анализ по ROA допустим только в пределах одной отрасли.

- Зависимость от особенностей составления бухгалтерской отчетности. Так, например, сумма амортизации, рассчитанная по правилам бухучета, может существенно отличаться от реального износа актива.

- Отрицательная величина чистой прибыли (при наличии убытка) иногда искажает значение мультипликатора. Текущий убыток может быть обусловлен временными трудностями, например, куплено новое оборудование, которое пока не используется.

Что стоит учитывать при анализе компании по ROA

Прибыль зависит от объема продаж и структуры расходов, а активы – от наличия оборотных средств. Не всегда большой объем свободных средств работает на увеличение доходности. Например, для дистрибьюторов норма прибыли – 2% от выручки.

Кроме того, ROA активов не следует использовать для составления долгосрочных прогнозов. Высокое значение показателя не говорит о том, что прибыль будет расти. Возможно, компания в этом отчетном периоде провела несколько высокорисковых сделок.

Также нельзя забывать, что показатель рентабельности активов ROA характеризует доходность на весь капитал, находящийся в использовании компании. Сюда входят и кредитные средства, которые придется возвращать, а предугадать объем денежных поступлений очень сложно.

Помимо расчета общего показателя рентабельности ROA, не лишним будет рассчитать значение только для внеоборотных активов, а также рентабельность собственного капитала ROE.

Техническое описание

Решение реализовано в виде внешнего отчета 1С, который можно открыть через Файл -> Открыть или внедрить, используя сервисные функции дополнительных внешних отчетов.

Программный код полностью открыт.

Отчет содержит, как управляемую форму, так и обычную.

Работоспособность решения проверена на следующих типовых ПП:

- 1С: Бухгалтерия 2.0

- 1С: Бухгалтерия 3

- 1С: УПП 1.3

- 1С:ERP 2.4

- 1С: Комплексная автоматизация 1.1

- 1С: Комплексная автоматизация 2.2

Кроме перечисленных типовых решений, отчет будет работать и на других конфигурациях, подходящих под следующие требования:

- Наличие плана счетов и регистра бухгалтерии «Хозрасчетный» с субконто по плану видов характеристик «ВидыСубконтоХозрасчетные».

- План счетов должен соответствовать приказу Минфина РФ 94н от 31.10.2000г. Счета, перечисленные в приказе, неограниченно могут быть дополнены субсчетами.

- Наличие справочников «Организации», «Контрагенты» с реквизитами «ИНН» и «КПП».

- Наличие перечисления «ВидыПрочихДоходовИРасходов». Значения перечисление должны соответствовать типовым решениям.

- На счете «90» должно присутствовать субконто «НоменклатурныеГруппы».

- На счете «91» должно присутствовать субконто «ПрочиеДоходыИРасходы».

Для элиминирования ВГО используются контрагенты из регистра сведений «СобственныеКонтрагенты». Если такого регистра нет, то производиться поиск контрагентов по ИНН и КПП соответствующих справочнику «Организации».

Модель Дюпона[править | править код]

Модель Дюпона и ее модификации в трех- и пятифакторные формулы позволяет компании быстро оценить степень влияния различных факторов на формирование ключевого в оценке стоимости компании, и ее привлекательности для акционеров – показателя рентабельности собственного капитала.

Двухфакторная модель Дюпонаправить | править код

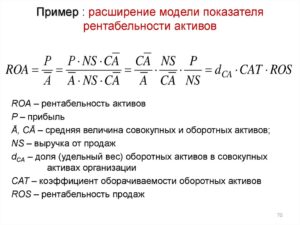

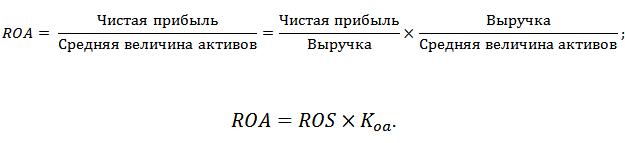

Двухфакторная модель Дюпона показывает взаимосвязь между показателем эффективности деятельности предприятия – ее рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Таким образом, модель позволяет оценить вклад системы продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

Первоначально модель представляла собой влияние двух факторов на рентабельность активов (ROA) предприятия.

ROA = Чистая прибыль/Средняя величина активов=Чистая прибыль/Выручка * Выручка/Средняя величина активов

- ROA=ROS∗Koa{\displaystyle ROA=ROS*K_{oa}}

- где ROA{\displaystyle ROA} (Return On Assets) – коэффициент рентабельности активов; ROS{\displaystyle ROS} (Return On Sales) – коэффициент рентабельности продаж; Koa{\displaystyle K_{oa}} – коэффициент оборачиваемости активов.

Также один из вариантов формулы двухфакторной модели Дюпона за критерий эффективности предприятия использует рентабельность собственного капитала. В результате формула модифицируется в следующий вид:

- ROE=ROA∗LR{\displaystyle ROE=ROA*LR}

- где ROE{\displaystyle ROE} (Return On Equity) – рентабельность собственного капитала; LR{\displaystyle LR}(Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Так данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.

Трехфакторная модель Дюпонаправить | править код

Трехфакторная модель Дюпона заключается в использовании коэффициента рентабельности собственного капитала (ROE, Return On Equity) как интегрального показателя эффективности деятельности предприятия и представление ее формулы в виде трех факторов. Так формула расчета рентабельности собственного капитала имеет следующий вид:

ROE = ROS * Kао * LR

где:

ROE (Return On Equity) – рентабельность собственного капитала;

ROS (Return On Sales) – рентабельность продаж;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Формула Дюпона включается три фактора, влияющим на рентабельность собственного капитала:

· операционную эффективность (рентабельность продаж по чистой прибыли);

· эффективность использования всех активов (оборачиваемость активов);

Трехфакторная модель Дюпона показывает влияние на рентабельность предприятия операционной деятельности (продажи), инвестиционной и финансовой. Как мы видим, эффективность системы продаж предприятия напрямую определяет рентабельность собственного капитала и следовательно инвестиционную привлекательность предприятия.

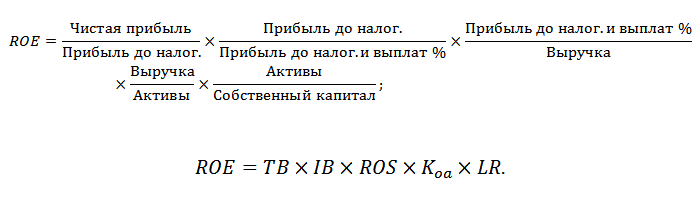

Пятифакторная модель Дюпонправить | править код

Пятифакторная модель Дюпон имеет следующий вид:

ROE = Чистая прибыль / Прибыль до налогообложения * Прибыль до налогообложения / Прибыль до налогообложения и выплат % * Прибыль до налогообложения и выплат % / Выручка * Выручка / Активы * Активы / Собственный капитал

ROE = TB * IB * ROS * Коа * LR

гд TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest Burden) – коэффициент процентного бремени;

ROS (Return On Sales) – рентабельность продаж предприятия;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации?? (коэффициент финансового рычага).

Рентабельность собственного капитала предприятия формируется за счет: налоговой ставки, процентов по заемному капиталу, эффективности продаж, результативности инвестиционной деятельности и финансового риска.

Преимущества модели ее простота расчета и анализа. Выделенные факторы, определяющие прибыльность компании для акционеров, довольно легко связываются с оперативными планами предприятия.

Недостатками модели являются то, что бухгалтерская отчетность не является абсолютно надежным источником информации о деятельности предприятия.

Модифицированная схема факторного анализа DuPont и Схема модели Дюпон

Пример использования модели Альтмана

Предположим, я являюсь потенциальным кредитором и хочу знать, является ли предприятие платежеспособным. Для этого следует рассчитать индекс кредитоспособности Альтмана с помощью формулы по данным баланса за 2019 год. Можно, конечно, использовать калькуляторы, которые предлагают некоторые сайты, но лучше знать в теории, как рассчитывается этот индекс.

На основании данных из примера, приведенного выше, рассчитаем каждый коэффициент в отдельности, а затем индекс Z.

\

\( K1 \)=Оборотные активы/Активы=535078619/747623700=0,7157

\( Roa \)=Чистая прибыль/Активы=514676109/747623700=0,6884

\( K2 \)=Операционная прибыль/Активы=625355847/747623700=0,8365

\( K3 \)=Рыночная стоимость акций/Заемный капитал=3023000000/527599039=5,7297

\( Koa \)=878144293/747623700=1,1746

\( Z \)=1,2*0,7157+1,4*0,6884+3,3*0,8365+0,6*5,7297+1,1746=9,1954.

Как видим, «вытягивает» значение Z показатель рыночной цены акций. Какие выводы можно сделать?

Примеры

Отрасли с высокой маржой

Некоторые отрасли, например мода, могут получить значительную часть своего конкурентного преимущества от продажи с более высокой маржой, а не от более высоких продаж. Для модных брендов высокого класса увеличение продаж без ущерба для прибыли может иметь решающее значение. Анализ DuPont позволяет аналитикам определить, какой из элементов доминирует в любом изменении ROE.

Отрасли с высокой текучестью кадров

Определенные виды розничных операций, в частности магазины, могут иметь очень низкую рентабельность продаж и относительно умеренную долговую нагрузку. Напротив, продуктовые магазины могут иметь очень высокий оборот, продавая значительную часть своих активов в год. ROE таких фирм может особенно зависеть от эффективности этого показателя, и, следовательно, оборачиваемость активов может быть очень тщательно изучена на предмет признаков недостаточной или чрезмерной производительности. Например, продажи в одном и том же магазине многих розничных торговцев считаются важным показателем того, что фирма получает большую прибыль от существующих магазинов (вместо того, чтобы показывать улучшение показателей за счет постоянного открытия магазинов).

Отрасли с высокой долей плеча

Некоторые секторы, такие как финансовый, полагаются на высокий левередж для получения приемлемой рентабельности собственного капитала. Другие отрасли сочли бы высокие уровни левериджа неприемлемо рискованными. Анализ DuPont позволяет третьим сторонам, которые полагаются в первую очередь на свою финансовую отчетность, сравнивать леверидж аналогичных компаний.

Рентабельность продаж

Если за главный фактор расчета взята формула Дюпона, этот показатель используют, как основной индикатор, с помощью которого производится оценивание эффективности организации, у которой не слишком большие сбережения собственного капитала и основных средств. На самом деле если величина знаменателя низкая во время расчетов, выходит, что завышается финансовый потенциал компании путем получения слишком высокой рентабельности капитала собственного. При подобном подходе есть возможность объективно оценить текущее состояние дел компании.

Также посредством показателя рентабельности продаж четко видно, сколько компания получила чистой прибыли от суммы проданной единицы продукции. Если используется формула Дюпона, этот показатель позволяет вычислить количество чистого дохода, который будет у организации после того как она покроет себестоимость продукта, выплатит все налоги и проценты по кредитам. С помощью этого показателя выявляются важные аспекты, а именно реализация продуктов и доля средств, потраченных на их получение.

Двухфакторная модель Дюпона. Факторный анализ. Формула

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Первоначально модель представляла собой влияние двух факторов на рентабельность активов (ROA) предприятия.

где:

ROA (Return On Assets) – коэффициент рентабельности активов;

ROS (Return On Sales) – коэффициент рентабельности продаж;

Kоа – коэффициент оборачиваемости активов.

Двухфакторная модель показывает взаимосвязь между показателем эффективности деятельности предприятия – ее рентабельностью (ROA) и двумя факторами: рентабельностью продаж и оборачиваемостью активов. Таким образом, модель позволяет оценить вклад системы продаж предприятия и степени интенсивности использования активов в формирование рентабельности компании.

Также один из вариантов формулы двухфакторной модели Дюпона за критерий эффективности предприятия использует рентабельность собственного капитала. В результате формула модифицируется в следующий вид:

где:

ROE (Return On Equity) – рентабельность собственного капитала;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Так данная формула отражает степень влияния двух факторов на рентабельность: прибыльность деятельности предприятия и уровень предпринимательских рисков, выраженный в коэффициенте финансового рычага.

Суть метода

Метод Дюпон предназначит для определения факторов, которые влияли на рентабельность собственного капитала предприятия. Этого можно достичь путем декомпозиции показатели рентабельности собственного капитала на составные части. Декомпозиция означает разложение базового показателя на составные части. Уровень детализации показателя зависит от целей проведения такого анализа. Каждая из частей уравнения позволяет оценить один из аспектов деятельности компании, каждый из которых в конечном итоге определяет значение показателя рентабельности. В рисунке 1 показано, какие именно факторы можно учесть и на какие составные части можно разложить результат деятельности компании.

Рис. 1 Декомпозиция показателей в методе Дюпон

Результат анализа позволит определить, какие именно сферы деятельности компании повлияли на изменение рентабельности в течение периода исследования. Также он позволяет четко указать на аспекты, которые необходимо улучшать для повышения результативного показателя.

Как показано в рисунке 1, рентабельность собственного капитала является функцией рентабельности активов и левереджа (финансового рычага). Таким образом, данную зависимость можно отобразить следующим образом:

Рентабельность собственного капитала = Чистая прибыль / Средняя стоимость активов * Средняя стоимость активов / Средняя стоимость собственного капитала (1)

то есть

Рентабельность собственного капитала = Рентабельность активов * Левередж (2)

Как видно из формулы 2, добиться повышения рентабельности собственного капитала можно:

- увеличивая рентабельность активов;

- используя эффект левереджа компании более эффективно.

Если компания использует только собственный капитал и не привлекает обязательства, то левередж составит 1. Привлечение дополнительных обязательств приведет к росту показателя левереджа, а это обеспечит рост рентабельности собственного капитала при неизменной рентабельности активов. Поэтому в любой ситуации действует правило, что если расходы на привлечение и обслуживание обязательств являются более низкими, чем операционная маржа, то привлечение дополнительных обязательств будет благоприятно влиять на целевой показатель в модели Дюпон. В противном случае вместе с увеличением левереджа будет более резко снижаться рентабельность активов, что в конечном итоге приведет к снижению целевого показателя.

Показатель рентабельности активов также можно разложить на составные части, в таком случае формула Дюпон будет иметь вид:

Рентабельность собственного капитала = Чистая маржа * Оборачиваемость активов * Левередж (3)

или

Рентабельность собственного капитала = Чистая прибыль / Выручка * Выручка / Средняя стоимость активов * Средняя стоимость активов / Средняя стоимость собственного капитала (4)

Таким образом, появляются еще два фактора – чистая маржа и оборачиваемость активов. Увеличение этих показателей также положительно повлияет на результат. Достигнуть увеличения оборачиваемости активов можно путем улучшения политики управления дебиторской задолженностью, оптимизации структуры и объема запасов и т.д. Повысить чистую маржу можно благодаря сокращению расходов на каждый рубль произведенной продукции и предоставленных услуг.

Можно продолжать детализировать показатель Дюпон и разложить еще и чистую маржу на составные части. В таком случае формула будет иметь вид:

Рентабельность собственного капитала = Налоговое бремя * Процентное бремя * Доналоговая маржа * Оборачиваемость активов * Левередж (5)

Эта формула позволяет определить влияние налога на прибыль и процентных обязательств компании на конечный результат деятельности. Очевидно, что снижение налогового бремени и сокращение объема процентов к уплате обеспечит рост целевого показателя – рентабельности собственного капитала. Такие выводы являются очевидными, однако ценность метода Дюпон состоит в том, что он позволяет получить точные числа, которые указывают на возможный рост прибыли из-за воздействия на конкретный участок финансово-экономической работы предприятия.

Потерянные клиенты

При большом количестве сделок с покупателями возникает необходимость их анализа: количество выставленных счетов и реализаций за период, по каким покупателям не были доведены до конца сделки, какие покупатели перешли в разряд потерянных. Зачастую собрать эту информацию без настроенной CRM системы довольно сложно. Стандартные отчеты конфигураций так же это не позволяют. Представленный отчет дает быстрый ответ на озвученные вопросы. Информация представлена в виде таблицы с последним касанием (счетом, заказом, отгрузкой) и их общим количеством за период. Есть возможность установки отборов 1) по типам событий: счет на оплату, заказ покупателя, реализация товаров; 2) по не до конца закрытым сделкам 3) по событиям, которые были ранее, но прекратились в последующем (были отгрузки и их не стало).

1000 руб.

Пятифакторная модель Дюпон. Модификация формулы

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Один из вариантов модели Дюпона ее модификация в пятифакторную формулу, которая имеет следующий вид:

где:

TB (Tax Burden) – коэффициент налогового бремени;

IB (Interest Burden) – коэффициент процентного бремени;

ROS (Return On Sales) – рентабельность продаж предприятия;

Kоа – коэффициент оборачиваемости активов;

LR (Leverage ratio) – коэффициент капитализации (коэффициент финансового рычага).

Рентабельность собственного капитала предприятия формируется за счет: налоговой ставки, процентов по заемному капиталу, эффективности продаж, результативности инвестиционной деятельности и финансового риска.

Заключение

При оценке вероятности банкротства модель Альтмана работает. Однако нельзя забывать о том, что данная методика рассчитана на компании, работающие в условиях развитой экономики. В российских реалиях модель использовать можно, но с поправкой на следующие факторы:

- Необходимо учитывать специфику по отраслям и формам собственности.

- Для периодов рецессии следует ориентироваться не на коэффициенты, а на фактическую доходность, структуру расходов и динамику чистой прибыли.

- Бухгалтерская отчетность не всегда содержит достоверные сведения. Например, стоимость активов на конец отчетного периода и текущую дату может существенно различаться.

Заключение

Как видите, модель Дюпона помогла нам разобрать сильные и слабые стороны компании. Если бы рентабельность собственного капитала рассчитывалась через преобразованную формулу, полной картины бы не получилось.

Если ROE, рассчитанный по модели Дюпона, снижается, – это не обязательно должно быть поводом для беспокойства. Тому есть вполне объяснимые причины. Например, в первый год после покупки оборудования компания может применять ускоренную амортизацию. Это увеличит расходы и снизит стоимость основных фондов. Поэтому вполне возможно, что в 2021 году ROE начнет снижаться.

Чтобы получить максимально полное представление о том, что влияет на рентабельность капитала, следует использовать данные не только бухгалтерского, но также управленческого учета. Если данные берутся только из бухучета, рекомендуется запросить структуру затрат, как в разобранном нами примере. Это даст возможность проанализировать все статьи расходов, в частности, ту же амортизацию, которая по факту расходом не является, т.к. за нее не нужно платить, однако сумма начисленного износа влияет на стоимость активов.

Для российской экономики нормальный показатель ROE – примерно 15-20% (в нашем примере – 25,72%). На эту величину ориентируются инвесторы при покупке акций компании.

Необходимо учитывать и отраслевой фактор. Так, в капиталоемких отраслях (строительство, добыча ресурсов, промышленное производство и т.д.) ROE будет значительно выше, чем у ресурсоемких компаний (например, оказание услуг).

Заключение

Теперь, когда вы знаете, что такое ROA, и как его рассчитать, подведем итоги.

Коэффициент рентабельности активов помогает понять, насколько успешно предприятие конвертирует активы в доход.

Для потенциального инвестора рекомендуется обратить внимание на изменение показателя в динамике (за несколько кварталов и лет). Кроме того, желательно, чтобы ROA был выше среднего значения по отрасли

Сравнение с другими отраслями даст недостоверный результат.

Высокий показатель не гарантирует получения дохода. Рекомендуется использовать его вкупе с другими мультипликаторами – ROE, ROS и ROIC.