Должностная инструкция бухгалтера

Содержание:

Закон о бухгалтерском учете

Требования к лицу, осуществляющему ведение бухгалтерского учета, установлены Законом №402-ФЗ.

В Законе №402-ФЗ прописан перечень организаций, к должностным лицам которых предъявляются определенные требования в части уровня образования (п.4 ст.7 Закона №402-ФЗ):

— открытые акционерные общества (за исключением кредитных организаций);

— страховые организации;

— негосударственные пенсионные фонды;

— акционерные инвестиционные фонды;

— управляющие компании паевых инвестиционных фондов;

— иные экономические субъекты, ценные бумаги которых допущены к обращению на торгах фондовых бирж, и (или) иные организаторы торговли на рынке ценных бумаг (за исключением кредитных организаций);

— органы управления государственных внебюджетных фондов;

— органы управления государственных территориальных внебюджетных фондов.

Главный бухгалтер вышеперечисленных организаций должен отвечать следующим требованиям:

— иметь высшее профессиональное образование;

— иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита — не менее пяти лет из последних семи календарных лет;

— не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Перечень требований к главному бухгалтеру является открытым, дополнительные требования могут предъявляться при условии, если они установлены другими федеральными законами (п.5 ст.7 Закона №402-ФЗ).

Так, например, главный бухгалтер кредитной организации и главный бухгалтер некредитной финансовой организации должны отвечать требованиям, установленным ЦБ РФ. В соответствии с критериями, установленными в ст. 16 Федерального закона от 02.12.1990 г. №395-1 «О банках и банковской деятельности», главный бухгалтер должен иметь высшее юридическое или экономическое образование, опыт руководства отделом или иным подразделением кредитной организации, деятельность которого связана с осуществлением банковских операций, не менее одного года, а при наличии у кандидата иного высшего образования — не менее двух лет.

А к главному бухгалтеру негосударственного пенсионного фонда предъявляются специальные требования, установленные Федеральным законом «О негосударственных пенсионных фондах» №75-ФЗ от 07.05.1998 г. (далее по тексту — Закон №75-ФЗ). Так, согласно ст.6.2 Закона №75-ФЗ главный бухгалтер фонда должен соответствовать определенным требованиям к деловой репутации. В п.3 ст.6.2 Закона №75-ФЗ приводится перечень таких требований, среди которых, отсутствие судимости за совершение умышленных преступлений, расторжения трудового договора по инициативе работодателя по п.7 и ТК РФ (т.е. увольнение в связи с утратой доверия). Кандидаты на должность главного бухгалтера фонда подлежат согласованию с Банком РФ (п.6 ст.6.2 Закона №75-ФЗ).

Таким образом, Законом №402-ФЗ закреплено требование к квалификационному уровню главных бухгалтеров для отдельных категорий юридических лиц. При этом следует учитывать, что новые квалификационные требования не распространяются на главных бухгалтеров приведенных организаций, принятых на эту должность до вступления в силу Закона №402-ФЗ, т.е. до 1 января 2013 г. (п. 2 ст. 30 Закона №402-ФЗ).

К главным бухгалтерам остальных организаций никаких дополнительных требований ни к уровню образования, ни к стажу работы законодательством не предусмотрено.

Функции главного бухгалтера большого предприятия

Главный бухгалтер крупного предприятия практически не имеет возможности заниматься собственно учетом. Приоритетными в его работе оказываются:

- организация схемы бухучета, охватывающей в полном их многообразии все аспекты деятельности предприятия;

- организация сложного документооборота;

- разработка учетной политики, которая существенно подробнее и объемнее, чем в небольшом юрлице;

- распределение функций бухгалтерии между бухгалтерами, организация их четкой работы, взаимодействия и взаимозаменяемости;

- контроль и увязка данных, используемых для составления всех видов отчетности, в т. ч. внутренней и статистической;

- формирование отчетности в максимально полном объеме с применением всех форм существующих отчетов и составлением необходимых пояснений;

- расчет большего количества налогов, ряд которых для небольшой организации обычно неактуален;

- обязательное участие в финанализе, расчете прогнозных данных;

О способах анализа отчета о финрезультатах читайте в статье «Методы проведения анализа отчета о прибылях и убытках».

- работа с проверяющими при аудиторских проверках;

- большой объем работы с целью ответа на разного рода запросы, касающиеся вопросов бухучета и налогообложения.

Особенности должностной инструкции главного бухгалтера в различных компаниях

Функции главного бухгалтера могут различаться исходя из того, на каком предприятии он работает, поскольку в финансовой деятельности каждого из типов организаций есть свои принципы.

Должностная инструкция главбуха бюджетного учреждения

Бюджетные, казенные и автономные организации получают львиную долю финансирования от государства, поэтому исполняющий обязанности главного бухгалтера казенного учреждения (автономного, бюджетного) должен рационально использовать средства из казны.

ДИ главбуха составляется на базе типового документа профстандарта и подписывается руководством.

Должностная инструкция главбуха школы или детского сада

Школа и детский сад – государственные организации, поэтому оформляться функционал бухгалтера школы и детсада по профстандарту будет точно так же, как и для бюджетных учреждений.

Назначает главбух приказом директора, если кандидат соответствует двум условиям: имеет оконченное среднее или высшее образование по специализации и трехлетний опыт работы.

Должностная инструкция главбуха управляющей компании ЖКХ

Жилищно-коммунальное хозяйство может курировать специалист, у которого есть высшее экономическое хозяйство и опыт работы в аналогичной сфере.

Типовая должностная инструкция главного бухгалтера управляющей компании ЖКХ составляется по профстандарту, скачать который можно из любого интернет-ресурса.

Должностная инструкция главбуха обязательно должна быть составлена для ряда государственных предприятий

Должностная инструкция главбуха частных предприятий

Коммерческие фирмы подразделяются на малые, средние и крупные.

На средних и крупных предприятиях владелец имеет возможность нанять приличный штат сотрудников бухгалтерии, который будет выполнять все тонкости работы финансового отдела, уже описанные нами выше.

Малые организации в силу ограниченности ресурсов имеют свои отличительные черты, поэтому чуть подробнее разберем именно их.

Права и обязанности главного бухгалтера ООО имеют такие особенности, как:

- отсутствие необходимости ведения объемного документооборота,

- отсутствие необходимости ведения аудиторских проверок,

- тесная связь между сотрудниками компании,

- необходимость выполнять сразу несколько функций.

А что входит в обязанности бухгалтера ИП? Так как руководитель фирмы на деле еще выполняет задачи бухгалтера, так же, как и в случае с ООО, он сам может определять функционал или скачать стандартный образец ДИ бухгалтера.

Календари

Вероятно, ни один бухгалтер не обходится без настольного производственного календаря, не говоря уже о тех, кто занимается кадрами и зарплатой. Кроме него, еще существуют налоговые с датами отчетов и оплат. Они могут быть как электронными, так и обычными бумажными, встроенными в стандартную рабочую программу или Google-календарь. В общем, выбор на любой вкус.

Календарь не просто показывает какое-то событие, он о нем напомнит: зазвонит сигнал, придет сообщение, выскочит «окно» на экране. Зависит от настроек и мощностей вашей электроники. И все-таки я лично предпочитаю иметь перед глазами печатный вариант. Это наглядно и нет зависимости от наличия сети, интернета или зарядки.

На сайте налоговой службы есть календарь, показывающий дни для подачи отчетов или уплаты налога в текущем месяце и ближайшем квартале. При нажатии на соответствующую дату появится список, а при клике на строке списка откроется дополнительное «окно» с более подробной информацией.

Основные моменты

Главное, что обязан делать главбух на любом предприятии – это следить за грамотным ведением отчетности. Если под его началом работают сотрудники, то главбух организует их трудовую деятельность, следит за правильностью выполнения работ. Основные права и обязанности его выражены в ФЗ № 402 (от 06.12.2011 г.). Если работодателю необходимо, чтобы главный бухгалтер обладал какими-то дополнительными навыками, то их следует прописать в должностной инструкции и в договоре (главное, чтобы эти требования не противоречили закону).

Основной квалификационный справочник Минтруда устанавливает следующие обязанности для главного бухгалтера:

- Организация ведения учета предпринимательской деятельности;

- Выстраивание общей схемы ведения учета предприятия в соответствии с законодательством;

- Руководство разработкой индивидуальных форм документов и плана счетов для бухучета;

- Контроль за документооборотом, связанным с бухгалтерской отчетностью и проведение инвентаризации;

- Обеспечение функциональности учета;

- Обеспечение контроля над использованием имеющихся ресурсов, и финансовой дисциплиной;

- Участие в текущих мероприятиях, цель которых осуществление финансового анализа;

- Обеспечение порядка предоставления отчетной документации в контролирующие органы в установленные законом сроки.

Чтобы дать возможность главному бухгалтеру выполнять обязанности в полном объеме, его наделяют целым спектром прав:

- Создавать запросы во все структурные подразделения предприятия и лично для специалистов;

- Распределять обязанности среди сотрудников бухгалтерии;

- Заверять финансовые документы в пределах должностной инструкции и компетенции;

- Создавать внутреннюю концепцию предприятия по ведению бухгалтерской отчетности;

- Выдвигать сотрудников для вынесения поощрений и наказаний;

- Выдвигать планы относительно расходования средств, материалов, трудовых ресурсов, рабочих и складских помещений.

В случае необходимости руководитель предприятия имеет право наделять главного бухгалтера полномочиями по представлению фирмы в контролирующих органах.

Организационная структура бухгалтерии

Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Такая структура бухгалтерии применяется в небольших организациях.

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

-

расчетный, который осуществляет учет расчетов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.;

-

материальный, который ведет учет поступления и расходования материально-производственных запасов;

-

кассовый, который учитывает кассовые операции, операции по счетам в банках;

-

производственный, который осуществляет учет затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

-

учета готовой продукции, который осуществляет учет готовой продукции на складах и ее реализации;

-

налогообложения, который ведет учет налоговых платежей и составляет налоговые декларации;

-

общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчетность.

В крупных организациях кроме перечисленных отделов могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.

При функциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учетной работы, которые выполняют замкнутый цикл работ.

Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции.

Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений.

При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации.

При необходимости (большом объеме работ) в штат бухгалтерии может вводиться должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и их группами.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который руководит бухгалтерией.

Требования к квалификации главбуха, установленные законом

В соответствии с ч. 3 ст. 7 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) ведение бухгалтерского учета руководитель организации может возложить на главного бухгалтера или иное должностное лицо организации либо заключить гражданско-правовой договор об оказании услуг по ведению бухгалтерского учета.

Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета, должны отвечать следующим требованиям:

-

иметь высшее образование;

-

иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее 3 лет из последних 5 календарных лет, а при отсутствии высшего образования в области бухгалтерского учета и аудита – не менее 5 лет из последних 7 календарных лет;

-

не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Но соблюдать их должны только главные бухгалтеры открытых акционерных обществ, страховых организаций, негосударственных пенсионных фондов, акционерных инвестиционных фондов, управляющих компании паевых инвестиционных фондов и государственных внебюджетных фондов и их территориальных отделений. Государственные и муниципальные учреждения в данный перечень не входят.

Вопрос:

Нужно ли уволить главбуха, не соответствующего требованиям профстандарта?

Ответ:

Если работодатель государственного или муниципального учреждения внедрил в организации профстандарт для главного бухгалтера и установил, что квалификация сотрудника на этой должности не соответствует требованиям стандарта, уволить главбуха за это нельзя, поскольку законодательством не предусмотрено увольнение за несоответствие квалификации.

Если до начала применения профстандарта главный бухгалтер уже работал, уволить его можно только по результатам аттестации после того, как работодатель предложит ему пройти повышение квалификации. То есть до начала 2020 года его нужно было включить в план профессиональной подготовки работников.

Если работник, чей уровень не соответствует требованиям применяемого стандарта, откажется от обучения – в отношении него проводится аттестация. По ее результатам работника могут признать не соответствующим занимаемой должности вследствие недостаточной квалификации, и тогда его можно будет уволить на основании п. 3 ТК РФ, предложив предварительно перевод на другую имеющуюся работу, соответствующую его квалификации.

При этом работнику, не имеющему специальной подготовки или стажа работы, но обладающему достаточным практическим опытом и выполняющему качественно и в полном объеме возложенные на него должностные обязанности, аттестационная комиссия может рекомендовать продолжать работать на соответствующей должности.

Вопрос:

Можно ли в госучреждение временно перевести бухгалтера со средним образованием на должность главного бухгалтера с высшим образованием?

Ответ:

Считаем, что переводить временно на должность с более высокими квалификационными требованиями нельзя, если такие требования установлены федеральными законами или другими нормативными актами.

Но поскольку на государственные учреждения требование о наличии высшего образования, установленное Законом № 402-ФЗ, не распространяется и работодатель считает, что с обязанностями главного бухгалтера сотрудник справится, его можно временно перевести на эту должность.

ПРАВА

Права главного бухгалтера:

4.1. Осуществлять деятельность от имени бухгалтерии, осуществлять ее внутреннее и внешнее представительство внутри структуры и в отношениях с другими государственными и негосударственными субъектами.

4.2. Право подписи и визирования документов (исключительно в рамках своей компетенции).

4.3. Вносить руководству предложения по оптимизации деятельности юридического лица и по улучшению работы отдела бухгалтерии.

4.4. Получать необходимую для работы информацию путем отправления запросов в структурные подразделения организаций и самостоятельным специалистам.

4.5. Предлагать на рассмотрение руководству юридического лица следующие документы:

- представления по вопросам назначения, освобождения от занимаемой должности или перемещения сотрудников бухгалтерии;

- предложение о поощрении или применении мер дисциплинарного воздействия и привлечении к материальной ответственности сотрудников, нарушивших трудовую или производственную дисциплину.

4.6. Ведение самостоятельной переписки по вопросам, которые не требуют решения руководителя, с другими юридическими лицами и их структурными подразделениями или физическими лицами по вопросам сотрудничества, предоставления финансовой информации или проверки зафиксированных данных.

4.7. Взаимодействие в рамках правового поля с руководителями других структур по вопросам финансово-хозяйственной сферы деятельности юридического лица.

4.8. Право требования от руководящих лиц содействия в осуществлении деятельности главным бухгалтером.

4.9. _________________________________________________________________.

(иные права)

Ответственность

Работа экономиста предполагает достаточно серьезные обязательства перед руководством компании, в которой он трудится. Помимо соблюдения трудового распорядка и дисциплинарных правил, обязательных для всех, он должен сохранять коммерческую тайну и выполнять требования конфиденциальности информации, к которой имеет доступ. Специалист высокого уровня досконально знает нюансы финансового положения своего предприятия, осведомлен о взаимоотношениях с деловыми партнерами и контрагентами. От уровня квалификации, знаний и опыта экономиста во многом зависит эффективность и прибыльность организации, в которой он работает.

Основные задачи главного бухгалтера

Вне зависимости от масштабов организации, сотрудником которой он является, главный бухгалтер относится к категории руководителей. Он должен обладать определенными знаниями и исполнять ряд обязательных для должности функций. Эти требования к нему приведены в Квалификационном справочнике должностей руководителей, специалистов и других служащих, утвержденном постановлением Минтруда РФ от 21.08.1998 № 37, и профстандарте «Бухгалтер», утвержденном приказом Минтруда РФ от 22.12.2014 № 1061н.

Профессиональный стандарт обязателен только для бухгалтеров государственных и муниципальных учреждений и организаций с долей госучастия более 50% (п. 1 ст. 4 закона «О внесении изменений в Трудовой кодекс…» от 02.05.2015 № 122-ФЗ) с 01.07.2016. Иные организации могут ориентироваться на его требования, но вправе им не пользоваться.

В части знаний в этих документах перечислены:

- законодательство о бухучете, в т. ч. вопросы организации бухучета, правила его ведения, составления отчетности;

- налоговое законодательство;

- гражданское, финансовое и хозяйственное законодательство;

- трудовое право;

- кодексы этики профессионального бухгалтера и корпоративного управления;

- статистический и управленческий учет;

- специфика, технология, структура, стратегия и перспективы деятельности организации;

- правила аудиторских проверок;

- методы финансового анализа хоздеятельности;

- бухгалтерские и справочно-правовые базы.

К основным функциям главного бухгалтера Квалификационный справочник относит обеспечение:

организации оптимального бухучета, в т. ч. документооборота, работы бухгалтерии и разработки учетной политики;

О том, на что нужно обращать внимание, разрабатывая учетную политику, читайте в статье «Составляем положение об учетной политике в организации»

- соответствия фиксируемых бухгалтерией операций требованиям действующего законодательства;

- составления всех видов требуемой отчетности и соблюдения сроков ее представления;

- правильности расчета налогов, страховых взносов и прочих начислений;

- своевременности перечисления всех необходимых платежей;

- участия в формировании налоговой политики и проведении финанализа деятельности;

- методологической помощи другим сотрудникам организации в вопросах бухучета и финанализа.

Заметим, что в качестве основной функции главного бухгалтера в профессиональном стандарте указывается составление отчетности (ст. 3.2 стандарта «Бухгалтер»), однако при этом в составе трудовых действий, относящихся к этой должности, перечисляются все те, которые приведены для главного бухгалтера в Квалификационном справочнике.

Серьезная роль главбуха на предприятии предполагает и его повышенную ответственность. Какую именно, вы можете узнать в КонсультантПлюс, бесплатно получив пробный доступ к системе.

Другие негативные моменты в работе.

Видимо те, как и у любых других профессий, которые связанны с работой в офисе. Это и ограниченное пространство, депрессивный цвет мебели, некоторые надоедливые или скучные сотрудники, недостаток свежего воздуха, засилье кондиционеров и различных обогревателей, шум, домогательства со стороны руководства или отдельных коллег и т.д. Список может быть сколь угодно длинный.

Работа бухгалтером это сложный, скрупулезный рабочий процесс с постоянной бумажной волокитой.

Но все же, на работу мы идем, прежде всего, зарабатывать деньги. И зарабатывать деньги, как мы выяснили, наша профессия дает нам возможность.

Зачем требуется должностная инструкция заместителю главного бухгалтера

В документе даны четкие формулировки для специалиста по основным аспектам деловых отношений. Так, в нем изложены:

- требуемые навыки;

- требования по образованию и опыту работы;

- должностные обязанности;

- права и меры ответственности;

- другие ключевые аспекты.

Всё это помогает сориентировать заместителя главного бухгалтера: что ждет от него руководитель и какова его роль в компании. Руководство компании, в свою очередь, с помощью данной инструкции может упростить процессы контроля над работником и улучшить эффективность его рабочих процессов. Дополнительно документ дает возможность для предотвращения конфликтных ситуаций на работе, а также может использоваться в судебных разбирательствах.

Перспективы дальнейшего роста и развития в бухгалтерской профессии

Законодательство позволяет вам стать не только главбухом. Если вы будете развиваться, вы сможете стать главным бухгалтером группы компаний, составляющих консолидированную отчетность, а затем, когда вам по силам сводная отчетность, и руководителем хозяйствующего субъекта, оказывающего услуги бухгалтерского учета. Речь идет о такой аутсорсинговой компании, которая оказывает услуги по сводной отчетности, консолидированной отчетности, МСФО, а потребуется — и с отчетностью на иностранном языке.

Нет предела совершенства главного бухгалтера. Всегда при желании можно расти дальше. Профессия очень интересная, и карьерный рост интересный:

рост приходит, когда вы осваиваете новые компетенции, с опытом, с обучением, с самообучением, с обучением на семинарах — необходимо поступательное развитие в формировании бухгалтерского знания. Это и есть развитие нас. Учеба — во главе всего. Даже ежедневный мониторинг изменения законодательства — учеба, посещение семинаров по конкретным темам — учеба, знакомство и общение с коллегами, с теми, кто опытнее, — учеба. Мы все учимся друг у друга. Только саморазвитие позволит идти вверх по лестнице.

Бухгалтеров много, но стать профессиональным главным бухгалтером — это занять место в иерархии сегодня. И тогда никакие временные потрясения, никакие экономические катаклизмы не будут страшны. Профессионализм всегда был, есть и будет в цене.

ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

6.1. Основой разработки настоящей должностной инструкции послужила Квалификационная характеристика должности “Главный бухгалтер” согласно соответствующему разделу Единого квалификационного справочника должностей руководителей, специалистов и служащих, утвержденному Постановлением Министра труда N 37 от 21.08.1998 года; ___________________________________________________________________________.

(реквизиты иных нормативных документов)

6.2. Работник обязан ознакомиться с данной должностной инструкцией при приеме на работу до момента подписания трудового договора. Факт ознакомления подтверждается _____________________________________________________________________________.

(роспись в листе ознакомления, который является неотъемлемой частью данной инструкции или журнале ознакомления с должностными инструкциями, экземпляре инструкции, которая хранится у работодателя, иным способом)

6.3. ___________________________________________________________________.

Возложение обязанностей главного бухгалтера

Главный бухгалтер – тоже человек, поэтому время от времени он находится на больничном, уезжает в отпуск, уходит в декрет или увольняется. В подобных случаях нужно возложить обязанности главного бухгалтера на другого человека.

Согласно акту №403-ФЗ, бухгалтерскую отчетность на предприятии может вести:

- начальник,

- бухгалтер,

- сотрудник,

- третье лицо (приходящий специалист).

Закон не предусматривает каких-то отличительных требований для тех, кто исполняет роль главного бухгалтера в компании. Но есть два неотъемлемых условия, соблюдение которых гарантирует качественную работу и обезопасит владельца от возможных рисков:

- стаж (от 5 лет для обычного бухгалтера, от 1 года для главного),

- экономическое образование.

Приказ о возложении обязанностей главного бухгалтера

Возложить обязанности главного бухгалтера на главного бухгалтера или любое другое лицо имеет право только генеральный директор при помощи приказа.

В приказе о возложении обязанностей главбуха нужно указать:

- учредительные данные компании (название),

- номер операции из учетной книги фирмы,

- дата составления,

- краткое содержание обязанностей,

- причина отсутствия главбуха,

- ФИО главбуха и того, кто будет его замещать,

- точные даты замещения,

- подписи директора и назначаемого,

- печать.

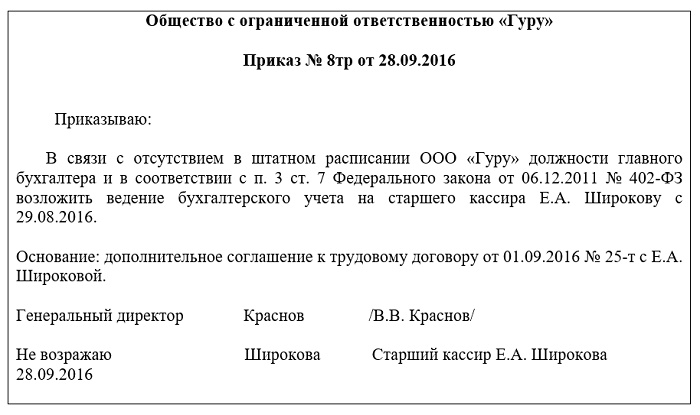

Пример приказа о возложении обязанностей главного бухгалтера на другого сотрудника

Пример приказа о возложении обязанностей главного бухгалтера на другого сотрудника

Возложение обязанностей главного бухгалтера на генерального директора

Главный бухгалтер увольняется – что делать? То же, что и в ситуации его временного отсутствия – искать замену.

Если на предприятии наступает ситуация, когда главбух временно не может исполнять свои обязанности, владелец компании имеет право осуществить возложение обязанностей главного бухгалтера на генерального директора. Данная опция доступна далеко не всем типам организаций, а только:

- малым и средним предпринимательствам (с годовым оборотом менее 800 млн руб. и штатом до 100 человек),

- некоммерческим компаниям,

- организациям-«сколковцам» (входящим в состав комплекса по разработке инновационных технологий «Сколково»).

К числу фирм, директора которых не может перенять на себя функционал главбуха, относятся:

- жилищные кооперативы,

- адвокатские конторы,

- организации, проходящие обязательный аудит,

- организации, директором которых является иностранец, не имеющий постоянного гражданства РФ.

Возложение обязанностей главного бухгалтера на иные лица

В больших компаниях, содержащих целый бухотдел, есть возможность временно передать функции главбуха его заместителю или любому другому члену подразделения.

В таких случаях составляется ряд документов:

- Дополнительное соглашение к трудовому договору с уточнением срока замещения, размера оплаты и причиной отсутствия главбуха. Если он носит бессрочных характер, то должна быть пометка «заменить на время отсутствия».

- Приказ о замещении или совмещении должностей.

- Новая карточка в банке с правом подписи заместителя отсутствующего бухгалтера.