Самые выгодные кредитные карты

Содержание:

Карта рассрочки

Начиная с прошлого года, в России получили большое распространение так называемые карты рассрочки. Данными картами можно расплачиваться в различных магазинах и сервисных предприятиях при помощи заёмных средств, а отдавать задолженность вы сможете в течение срока, установленного продавцом (до 4-ех лет).

При этом вы не будете ничего переплачивать, подобные карты не имеют процентной ставки. Ваш платеж будет рассчитываться так: стоимость покупки, деленная на количество месяцев возврата. Поэтому такое предложение и называется рассрочкой.

Оформление происходит для граждан РФ уже с 18 лет, требуется только паспорт. Где можно получить:

| Банк | Сумма, руб. | Льготный период, дней |

| Совкомбанк | До 350.000 | До 1080 |

| Альфа-Банк | До 300.000 | До 730 |

| Хоум Кредит Банк | До 300.000 | До 365 |

| Банк Киви | До 300.000 | До 365 |

Однако помните, что если ваша КИ испорчена, то получить кредитку ничуть не легче, чем обычный потребительский займ. Вы точно также будете проходить проверку (скоринг), и если банку вы покажитесь неблагонадежным клиентом, вам откажут.

Для того, чтобы ваши шансы на одобрение были максимальными, вам нужно закрыть все действующие задолженности, это обязательное условие. Кроме того, предоставьте о себе как можно больше информации, принесите справки с работы, даже если это не является обязательным.

Подытожим вышесказанное: мы советуем обращаться в банк Тинькофф тем клиентам, которые задумались о том, где легче всего можно получить кредитку, потому как именно здесь заемщики отмечают наиболее лояльное отношение.

|

До 3 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 9.9 % До 5 лет |

До 5 млн руб.От 11.9 %До 5 лет |

УБРиР «Хочу Больше»

- Кредитный лимит – до 300 000 рублей

- Беспроцентный период – до 120 дней

- Процентная ставка – от 12 до 28,8%

- Кэшбэк – до 3%

- Снятие наличных: 3,9% + 390 руб

- СМС-оповещение – 50 руб/мес

- Обслуживание – 99 руб/мес

За обслуживание УБРиР берет в месяц 99 руб. Право на возврат держатель банковского продукта получает при безналичных платежах на сумму 10 тыс./мес. Кэшбэк зависит от категории. Он составит:

- 3% — «Авиабилеты, аэропорты», «Гостиницы»;

- 2% — «Салоны сотовой связи, кабельные услуги», «Дом, ремонт», «Бытовая электроника»;

- 1% — прочие приобретения.

Начисление производится на каждые 100 руб. покупки. Что плохо, округление идет в пользу банка. Если сумма вашей покупки составит 199 руб., кэшбэк будет не 2, а 1 руб.

Есть и ограничение в месяц. Максимальная сумма кэшбэка не может превышать 2 500 руб.

Банковский продукт УБРиР «Хочу Больше» имеет 120 дней грейс-периода. Схема минимальных платежей, а это 1% от долга плюс сбор на обслуживание, показана на странице платежного инструмента. Для перехода на неё достаточно нажать на ссылку в описании.

Нужно обязательно вернуть долг банку за 4 месяца. Иначе минимальная ставка на задолженность вырастет на 12%.

Требования предъявляемые банками

- Для оформления кредитной карты нужен паспорт или его скан-копия (если вы подаете заявление онлайн). Паспорт должен быть действующим: не просроченным и не испорченным. Оформление займа по чужому или поддельному паспорту является преступлением.

- Если вы обращаетесь не в тот банк, где получаете зарплату, понадобится копия трудовой книжки и справка о доходах. СНИЛС и военный билет (у мужчин) банки запрашивают не часто. Но если решение по заявке будет спорным, наличие документов будет еще одним подтверждением вашей благонадежности.

- Желательно указать в заявлении несколько телефонных номеров. Если представитель банка не сможет вам дозвониться, чтобы задать уточняющие вопросы, заявка будет отклонена. Держите телефон включенным и следите за зарядом батареи, пока вы не получит ответ от банка.

- Если вы живете в одном регионе, а прописаны в другом, закажите отправку кредитной карты по почте.

Подавая заявление, запросите минимальный лимит по кредитной карте. Тогда банк одобрит вашу заявку с большой вероятностью. Если вы будете совершать покупки по кредитке и своевременно вносить платежи, банк сам предложит увеличить лимит.

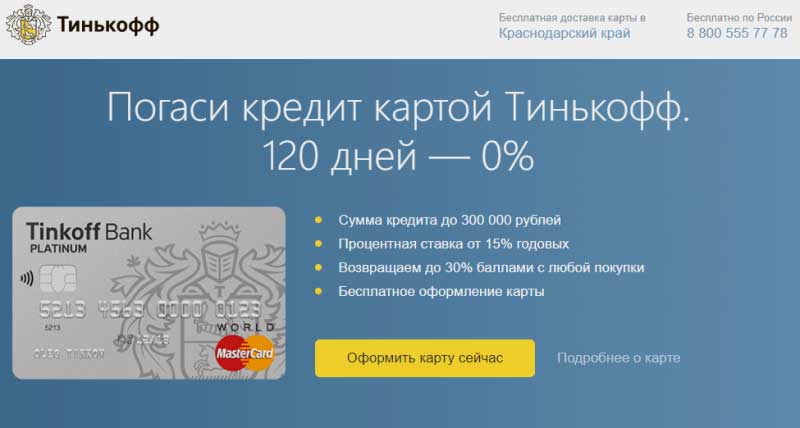

Тинькофф

Если ищете, где взять кредитную карту с льготным периодом 55 дней или 120 дней, обратитесь в Тинькофф Банк. Карта предлагает зарабатывать до 30% баллами, которые можно обменять на деньги. При получении карточки с максимальным лимитом 300 000 руб. ставка по кредиту начинается от 12%.

В личном кабинете или через мобильный банк можно совершать покупки в долг и пополнять кредитную карту наличными или переводами без комиссии в любых банкоматах России. Оформите заявку на сайте Тинькофф и мгновенно получите решение без справок, поручителей и без отказа. Бесплатная доставка карты домой или в офис займет от 1 до 7 дней.

Если ежемесячно оплачиваете свои счета с помощью кредитной карты, то получите больше приятных бонусов от Тинькофф банка. Стоимость обслуживания карты в год составляет 590 руб. Комиссия за снятие наличных равна 2,9% от суммы. Выберите кредитную карту, если хотите быстро получить деньги в долг и не переплачивать огромные проценты.

Достоинства и недостатки кредитной карты

Прежде чем брать кредитную карту (КК), необходимо всесторонне рассмотреть положительные и отрицательные моменты ее наличия.

Положительные стороны:

- У вас всегда есть в наличии конкретная сумма денег, распоряжаться которой вы можете на свое усмотрение.

- Просто получить. Банковские организации с удовольствием предоставят вам возможность обзавестись их кредитным продуктом. Если с выдачей кредита могут возникнуть сложности, то оформление КК занимает совсем немного времени и требует предоставления одного документа, подтверждающего вашу личность.

- Просто использовать за пределами РФ. Практически все КК вы можете применять для оплаты по всему миру, за исключением КК «Мир». При этом сниматься денежные средства будут по внутреннему курсу банковской организации.

- Нет необходимости платить проценты, если вы не пользуетесь кредиткой. Тратить вы можете любые суммы в пределах установленного лимита. Некоторые банки берут плату за обслуживание КК. И если вы не будете повседневно расплачиваться КК, это будет единственным расходом по ней.

- Экономическая выгода. Часть банков предлагает своим клиентам воспользоваться возможностью накопления денежных средств. При хранении на счете КК ваших личных денег на их остаток начисляются проценты.

- Разнообразие бонусных предложений. Каждый банк старается выделиться, поэтому предлагает своим клиентам многочисленные программы лояльности и бонусы при пользовании их продуктом.

- Льготный период. Большинство банков предлагает своим клиентам не платить проценты при оплате товаров на протяжении конкретного периода. Льготный период у разных банков различный. У кого-то он составляет один месяц, у кого-то один год.

Отрицательные стороны, которые необходимо знать, прежде чем брать КК:

- Высокая процентная ставка. Как правило, КК невыгодно отличаются от других кредитных продуктов именно большими процентными ставками. При просрочке сумма задолженности будет быстро расти, и погасить ее станет не очень-то и просто.

- Лимит. Каждая КК, выданная первый раз, имеет ограничение по сумме списания. Другими словами, вы не сможете потратить больше, чем позволит банк. Сумма лимита зависит от вашей заработной платы, периодичности использования КК и некоторых других моментов.

- Лимиты на операции. Часть КК не позволяет снимать наличные денежные средства или ограничивают возможность обналичивания определенной суммой.

- Принудительное страхование. Прежде чем брать кредитную карту, посмотрите в условиях договора наличие страховки. Зачастую банки не сообщают о ней своим клиентам, а просто ежемесячно списывают до одного процента от суммы задолженности.

- Расходы по КК. Ежегодно банки списывают стоимость обслуживания КК. Кроме того, могут быть предусмотрены и другие платежи, например информирование клиента о совершенных операциях посредством СМС.

- Плата за снятие наличности. Большинство кредитных карт предусматривает комиссионные выплаты за каждую операцию по обналичиванию денежных средств. Сумма комиссии может достигать восьми процентов от суммы снятия. Поэтому если вы планируете брать кредитку для того, чтобы иметь наличные деньги, то вам стоит хорошо подумать.

Tinkoff Platinum

Основные параметры:

- Кредитный лимит – до 700 000 рублей

- Беспроцентный период – до 55 дней

- Рассрочка – до 12 месяцев у партнеров

- Процентная ставка – от 12.9% до 29.9% годовых

- Кэшбэк – от 1% до 30%

- Снятие наличных – 2.9% плюс 290 рублей

- СМС-оповещение – 59 руб/мес

- Обслуживание карты – 590 рублей в год

- Погашение кредитов сторонних банков – ставка 0% и 120 дней льготного периода

Возглавляет Топ-10 продукт банка Tinkoff. Карта Platinum позволяет рефинансировать кредит, оформленный в другом финансовом учреждении. Вы можете погасить его и 120 дней не платить проценты. Грейс-период кредитки длится 55 дней, а длительность рассрочки в партнерских организациях может достигать 12 месяцев.

Если оформлена рассрочка в партнерских магазинах или сделана стандартная покупка, до возврата долга необходимо ежемесячно вносить платежи. Максимальный размер – 8% и он устанавливается банком индивидуально для каждого клиента.

За любые приобретения по карте пользователь получает возврат в 1%. Если будет спец. предложение Тинькофф, максимальный размер кэшбэка вырастает до 30%! Возврат начисляется баллами (1б. =1 руб.). На накопленную сумму владелец пластика имеет право приобрести билеты, расплатиться в кафе и пр.

Есть возможность для бесконтактных платежей. Можно использовать не только карту, но и смартфон. За СМС оповещения в месяц надо заплатить 59 руб., а за страховую защиту – 0,89% от задолженности.

Платежный инструмент доставляется клиенту курьером со всеми мерами предосторожности, применяемыми в текущей ситуации. Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными

Обналичить деньги без комиссии не получится

Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными. Обналичить деньги без комиссии не получится.

Тинькофф Платинум

Льготный период: до 55 дней;

Когда начинается: с даты оформления договора;

Тип грейса: «честный»;

«Фишки»:

- Есть кэшбэк — от 3 до 30% по спецпредложениям и 1% на всё остальное. Вы получаете баллы, их разрешается тратить на компенсацию покупок в кафе и ресторанах или ж/д билеты.

- Есть рефинансирование — закрываете кредитку в другом банке и получаете беспроцентную рассрочку в 120 дней. В отличие от той же «Альфы», такой перевод должен делать только специалист «Тинькофф-Банка».

- Возможно, лучшая поддержка в чате. Это касается и робота-помощника, и людей-консультантов.

Обслуживание: 590 рублей в год.

Росбанк/120подНОЛЬ

Основные условия по кредитке “120подНОЛЬ” со льготным периодом:

- Лимит – до 1 млн ₽, минимальная сумма – 15 000 ₽.

- Льготный срок – 120 дней. Не распространяется на снятие наличных денег. За эту операцию банк берет комиссию 4,9 % плюс 290 ₽.

- Бесплатное обслуживание только в 1-й месяц пользования, со 2-го – 99 ₽ (или 0 ₽ при тратах от 15 000 ₽ в месяц).

- Процентная ставка стартует от 25,9 %, если клиент не воспользовался льготным периодом и не погасил вовремя кредит.

При лимите до 100 000 ₽ из документов потребуется только паспорт. Для больших сумм нужны дополнительно справка о получаемых доходах за последний год и документ о трудовой занятости.

При оформлении Росбанк дает в подарок доступ на 2 месяца в онлайн-кинотеатр “КиноПоиск HD”.

Какая кредитная карта лучше: критерии выбора

Прежде, чем делать выбор и решать, какую кредитную карту оформить, следует обратить внимание на несколько основных моментов

Кредитный лимит – первый критерий, на который обращается внимание. Размер его определяется потребностями клиента

К тому же, тратить все средства со счета не обязательно, а лишь необходимую часть, что позволяет вносить проценты только за использованные средства.

Процентная ставка – в каждом банке свои проценты. И если условия подходят, но они чуть больше, чем у конкурентов, это еще не говорит, что предложение невыгодное

Важно учитывать и другие комиссионные, размер которых может быть ниже. В итоге вы выиграете.

Стоимость обслуживания за год – она устанавливается практически всегда

Бесплатные варианты наблюдаются как исключение. Если есть бонусные программы, то годовая оплата может быть компенсирована за счет этого.

Cash Back – удобная функция, которая позволяет получить часть потраченных средств на счет. Самую выгодную кредитную карту с кэшбэком на 2019 год можно найти, если изучить несколько предложений от различных банков. Кроме этого, есть и другие бонусы. Их можно потратить во время совершения покупок в магазинах-партнерах, накопить мили на путешествие, получить скидки на АЗС. Кредитку с какой бонусной программой выбирать, зависит от того, что вам больше нужно.

Грейс-период (льготный) – хорошая возможность пользоваться банковскими деньгами, не уплачивая проценты. Главное, вовремя класть на счет израсходованную сумму. Сроки могут быть разными, а может и вообще их не быть.

Комиссия за обналичивание средств – комиссионные тоже устанавливаются в разном размере, что изначально следует уточнить в банке. Найти карточку, где их нет при снятии денег очень сложно.

Оплата за дополнительные услуги. Переводы на карты других банков, получение денег с карточек, не принадлежащих вашему, СМС-информирование, может подразумевать снятие определенной суммы со счета. Важно понять, где меньше.

Используйте льготный период правильно

Многие банки подключают к выдаваемым кредитным картам льготный период. Этот факт дает возможность использовать кредитный лимит совершенно бесплатно. Если делать все грамотно, то действительно можно не платить проценты. Но это не такая простая услуга, как кажется на первый взгляд.

Правила пользования карточкой без уплаты процентов

Обратите внимание, на какие именно операции распространяется льготный период. Обычно он актуален только для безналичных операций

Если держатель снимает деньги через банкомат, льготный период обнуляется. Банк не говорит, что период составляет именно 55 дней, он говорит «до 55-ти дней». Это значит, что его срок может быть и меньше, он зависит от расчетной даты, в которую банки проводят итоги движения средств по картам заемщиков. Обычно грейс-период действует именно до этой даты. Обязательно просите менеджера банка указать вам на точный алгоритм исчисления льготы. Спрашивайте в банке, сколько раз можно использовать льготный период. Стандартно это многоразовая услуга, которой можно пользоваться сколько угодно раз. Но некоторые банки назначают период льготы только один раз, обычно это практикуется в учреждениях, которые предлагают долгий срок льготы. Более выгодные кредитные карты с льготным периодом многоразового применения.

Различные банки и их предложения

Сейчас многие банки специально проводят политику «электронных денег», когда за перевод средств с карты в наличные купюры взимается ощутимая комиссия. Чтобы понять, какую кредитную карту лучше взять, следует провести небольшой обзор основных предложений от некоторых банков РФ. Приведем в пример те банки, кредитные карточки которых занимают наибольший объем на потребительском рынке, т. е. процентное содержание товара в соответствующем секторе рынка (в порядке убывания):

- Сбербанк – 22% от всех кредиток составляют его пластиковые продукты;

- Русский Стандарт – 15%;

- ВТБ 24 – 7,2%;

- ТКС (Тинькофф) Банк – 7,2%;

- Банк Восточный – 6,7%

- Связной – 4,8%;

- Альфа-Банк – 4,6%;

- Газпромбанк – 4,6%;

- ОТП Банк – 4,5%;

- ХКФ Банк – 2,9%;

- Росбанк – 2,3%;

- остальные банки по распространению своих кредитных карточных продуктов все вместе занимают места на рынке менее 2%.

А вот более подробные предложения от некоторых банков, которые помогут определить, где лучше оформлять «пластик»:

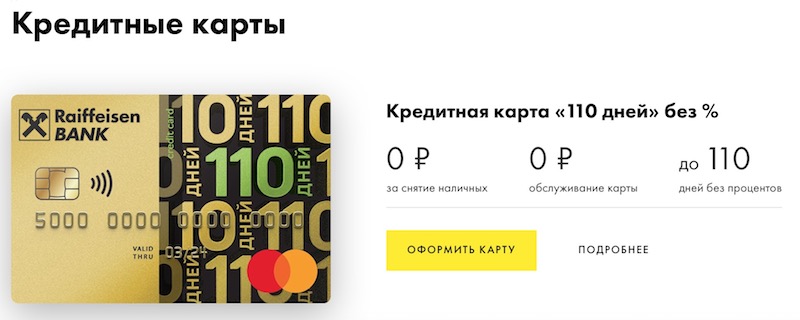

Райффайзенбанк / 110 дней

Кредитная карта Райффайзенбанка так называется из-за льготного периода по ней в 110 дней. Остальные параметры:

- Беспроцентный период распространяется только на покупки.

- В первые 2 месяца пользования кредиткой комиссии за снятие денег нет, далее – 3 % плюс 300 ₽.

- По окончании грейс-периода процентная ставка составит от 19 до 29 %, а за снятие наличных – 49 %.

- Если кредитка оформлена до конца марта 2020 г., то по ней будет бесплатное обслуживание на весь срок ее существования. После марта без платы можно пользоваться при тратах от 8 000 ₽ в месяц. В других случаях – ежемесячно 150 ₽.

- Лимит по кредиту – до 600 000 ₽.

Для клиентов, которые рассчитывают на низкую процентную ставку и большую сумму кредита, при оформлении кредитки, кроме паспорта, потребуется дополнительный документ: справка о доходах, заграничный паспорт и др.

Сравнительные характеристики потребительского кредита и кредитной карты

Что же выгодней: кредит наличными или же кредитная карта? Из вышесказанного можно прийти к заключению, что каждый из вариантов имеет свои преимущества и недостатки, а также выбирать нужно в зависимости от ситуации. В отдельных случаях проще получить кредитную карту, так как она будет выгодней.

В качестве примера рассмотрим сравнение потребительского кредитования и кредитной карты, предоставляемые одним из самых популярных и надёжных банков РФ – Сбербанка.

| Условия кредитования | Потребительский кредит | Кредитка |

| Лимит | До 1,5 млн рублей | До 600 тыс. рублей |

| Срок гашения | До 5 лет | До 1 года |

| % ставка | От 14,9% годовых | От 25,9% годовых |

| Плата за оформление | – | 750 рублей |

| Досрочное погашение | Возможно | |

| Длительность рассмотрения заявки | До 2 дней | От 0 до 7 дней |

| Обеспечение | Отсутствует | |

| Плата за операции | – | Да, в случае обналичивания |

| Подтверждение дохода | Требуется | |

| Дистанционное оформление | Невозможно | |

| Льготный временной интервал | – | Есть, до 50 дней |

| Отсрочка платежа | Невозможно | |

| Штраф за просрочку | Есть | |

| Частичный расход | – | + |

Московский кредитный банк / Можно больше

Кредитная карта «Можно больше»

Кредитная карта “Можно больше” позволяет не платить проценты в течение 123 дней. Льготный период не распространяется на снятие наличных. Условия пользования:

- Лимит – до 800 000 ₽.

- Плата за обслуживание – 499 ₽ в месяц. При условии трат от 120 000 ₽ в год – 0 ₽ в следующий год.

- Комиссии за снятие наличных нет, если сумма не больше 50 % от кредитного лимита. Если больше, то на сумму превышения комиссия составит 2,9 % плюс 290 ₽.

По бонусной программе раз в квартал банк дает список из 6 категорий с повышенным кэшбэком. Необходимо выбрать 2 из них. По ним вернется 5 % от потраченной суммы, по остальным покупкам – 1 %. Накопленными баллами можно компенсировать покупки от 1 000 ₽ в предыдущем месяце.

2 выгодные кредитки для путешествий

Ну и последняя характеристика, на которую часто смотрят держатели при сравнени, какую кредитную карту выбрать – начисление миль

Это важно для пользователей, часто путешествующих по стране, или выезжающих за рубеж. И здесь сформирована парная равнозначная рекомендация, с хорошим процентом подтверждения заявок

Это All Airlines и Alfa Travel из ассортимента Тинькофф и Альфа Банка:

Акция

- Время получения: 60 мин.

- Кредитный лимит: 300000 ₽

- Стоимость активизации: 590 ₽

- Cash back: 5 %

- Льготный период: 55 дн.

-

Рейтинг:

- Процент одобрения: 55 %

ОФОРМИТЬ ЗАЯВКУ

Акция

- Время получения: 45 мин.

- Кредитный лимит: 300000 ₽

- Стоимость активизации: 590 ₽

- Cash back: 5 %

- Льготный период: 55 дн.

-

Рейтинг:

- Процент одобрения: 65 %

ОФОРМИТЬ ЗАЯВКУ

По сути, мильные программы, это тоже кэшбэк. Как зарабатывать и тратить мили, читайте детально на официальных сайтах продуктов. Условия часто меняются, каждый месяц предлагая новые возможности и партнеров, поэтому не видим смысла детально их описывать. Скажем лишь, что любой вариант из предложенных в обзоре не разочарует, поможет выгодно решать поточные финансовые трудности.

Часто задаваемые вопросы

Что выгоднее, VISA или MasterCard?

В плане тарифов за испльзование между ними нет разницы. Её больше между классами карточек указанныхй платежных систем.

Если закончился срок действия карточки, нужно ли ее закрывать, если не планируется дальнейшее использование? Или она закроется автоматически?

Рекомендуется посетить отделение и закрыть счет, к которому привязана карточка с помощью сотрудника. Можно сделать это самостоятельно, через интернет-банкинг.

Какая карта наиболее выгодна для расчетов за рубежом?

Подходящий вариант, так называеме мильные карты — например Alfa Travel Альфа банка. Там минимизирована комиссия для расчетов в поездках и выгодные программы кэшбека, возвращающие часть средств, уплаченных на покупки.

Класс карточного продукта

Полученный таким образом заем человек может держать в запасе, приберегая деньги на срочные, непредвиденные нужды. Сегодня большинство кредиток обслуживается международными платежными системами VISA и MasterCard. Причем существует множество специальных подвидов: VISA Classic, MasterCard Gold и другие. Вообще, можно выделить несколько уровней кредитных «пластиков» по, так сказать, престижности:

- gold, или «золотая» карта. Обычно это самые дорогие варианты, которые предлагаются только постоянным клиентам, продемонстрировавшим свою платежеспособность. Они имеют или очень широкий функционал, или какие-то узкие, но очень выгодные возможности (уже поминавшиеся бесплатные перелеты, большие скидки в мировых торговых сетях и прочее);

- platinum, или «платиновая» карта. Примерный аналог «золотой»;

- «серебряная» карта. На данном уровне находятся, например, все карточки с пометкой VISA Classic. В принципе, это хороший вариант для тех, кто не имеет возможности купить «золото», но кому нужен широкий функционал, поскольку такой продукт относится к универсальным платежным средствам международного уровня;

- «бронзовые», или стандарт. Такой «пластик» легко может приобрести клиент-новичок. Часто подобные карты не именные («золото», «платина» и «серебро» почти всегда все именные), а денежная сумма на них относительно небольшая. Плюс не всегда они подходят для финансовых операций по интернету. Но основные возможности те же, что и у карт более высокого класса.

Рейтинг выгодных карт

Ну а теперь давайте выясним, где же мы сможем оформить лучшие кредитные карты?

ТКС Платинум

Предлагаются одни из лучших условий на рынке:

- до 300 тысяч рублей кредитного лимита;

- возможность получения 55 дней грейса на совершение покупок. Если погашаете займ в этот период, то не платите проценты за использование кредитных средств;

- до 12 месяцев рассрочки. Не путайте рассрочку и кредит, при покупке товара в рассрочку вы просто выплачиваете его стоимость по частям, удорожания продукта нет;

- бесплатный доступ к интернет-банкингу;

- процент за снятие всего 2,9% + 290 руб.;

- кэшбек до 30% по спецпредложениям Тинькофф;

- ставка в пределах 12,0-29,9% при совершении покупок;

- оформление карты удаленно. Карту привезет курьер, останется лишь забрать ее и начать пользоваться.

Я ценю пластик этого типа не только за выгодные условия кредитования, но и за годовую рассрочку. Выгодно делать крупные покупки и оплачивать их частями.

Оформить карту Тинькофф

Открытие – карта Opencard 120 дней без процентов

Название напрямую указывает на ключевую особенность этой кредитки. Прочие условия также на высшем уровне:

- льготный период до 120 дней;

- фактически бесплатное обслуживание. Банк списывает с карты 1200 руб./год., но если в месяц тратите от 5000 руб., то ежемесячно на пластик будет возвращаться по 100 руб. В итоге за год компенсируются уплаченные 1200 руб.;

- лимит до 500 тыс. руб.;

- ставка находится в диапазоне 13,9-29,9% – на уровне других банков;

- . Правда, льготного периода при этом нет и сразу начисляются проценты за пользование займом. Лучше этой опцией не пользоваться,

Из ограничений я бы посоветовал не использовать этот пластик для обналичивания денег. В остальном – на ваше усмотрение, удобно делать крупные покупки с длинным льготным периодом.

Получить карту Открытие 120 дней без %

Альфа 100 дней без %

Как и в предложении от Открытия здесь ставка сделана на длинный льготный период. Предлагаются следующие условия:

- льготный период 100 дней;

- ставка отличается для покупок и для снятия наличных. 11,99% при оплате товаров и услуг (определяется индивидуально), 23,99% – выдача наличных;

- лимит от 500 000 руб. до 1 000 000 руб. (тариф Премиум);

- 0% при суммах до 300000 руб./год, не более 50000 руб./мес. Сверх этой суммы взимается комиссия 3,9%, не менее 300 руб. (Platinum), 4,9%/400 руб. (Gold), 5,9%/500 руб. (Standart/Classic);

- обслуживание для тарифа Стандарт 590 руб./год., для Премиум – 5490 руб./год.

Здесь очень выгодный процент за использование кредитных денег при покупках. К тому же довольно длинный льготный период.

Оформить карту 100 дней без %

Кредитка Cashback от Альфа банка

Получать кэшбек можно даже при покупках с помощью кредитного пластика. Помимо этой особенности Альфа банк дает еще и неплохие условия по этой карте:

- лимит до 300 000 руб., при этом на погашение займа до начисления процентов дается 60 дней. Этот же период распространяется и на снятие наличных;

- лучше не допускайте начисления процентов, они выше чем по предыдущей карте и составляют от 25,99%;

- за обслуживание придется заплатить 3990 руб./год;

- до 5% – рестораны и кафе, 1% – прочие категории, в месяц нужно потратить от 20000 руб., кэшбек ограничен 3000 руб;

- в месяц можно снимать до 120 000 руб., комиссия при этом составит 4,9%, но не меньше 400 руб.

Автомобилистам рекомендую иметь эту карту в обязательном порядке – очень высокий кэшбек по АЗС. Также она подойдет тем, кто активно делает покупки в сети.

Оформить карту Альфа Cashback

Особенности льготного периода

Как вы понимаете, у льготного периода имеется масса преимуществ, среди которых я бы отметил:

- возможность использования кредитных средств без начисления процентов на протяжении 50-100 календарных дней;

- оперативность обработки заявок;

- минимальный пакет документов для того, чтобы оформить кредитку;

- высокая скорость эмиссии – карту можно забрать по прошествии 1-2 недель с момента одобрения банком заявки.

Что же касается недостатков, то, прежде, чем взять на свой баланс кредитную карту с длительным льготным периодом, вспомните о том, что банки всегда стремятся на вас заработать. Поэтому уточните, насколько вырастет процентная ставка по вашему банковскому продукту, если он будет обладать более длительным грейс-периодом. Не забудьте и о том, что банк может установить более высокую комиссию за снятие налички, сам выпуск карты может обойтись вам дороже, а, быть может, существенно возрастет стоимость годового обслуживания пластика.

Где оформить моментальную кредитную карту

Если вам нужна карточка, которую можно получить в день обращения, без ожидания изготовления, то вам нужна кредитка с моментальной выдачей. Как правило, она не заказывается заранее, вы просто приходите в отделение, заявляете о своем желании стать обладателем карты, заполняете анкету, и если ее одобряют – на месте получаете «пластик».

Соответственно, такая кредитка будет не именной, т.е. на ней не будет указано ваше ФИО. Это не умаляет других ее достоинств, эта будет та же самая карточка, которой можно пользоваться при оплате покупок, совершения переводов, снятия наличных.

| Банк | Сумма, рублей | Ставка, годовых |

| Хоум Кредит Банк | До 300.000 | От 0% |

| Совкомбанк | До 350.000 | От 0% |

| Пойдем! | До 200.000 | От 8% |

| Уральский Банк Реконструкции и Развития | До 150.000 | От 10% |

| Кредит Урал Банк | До 200.000 | От 18,1% |

| ОТП Банк | До 300.000 | От 27% |

Стоит отметить, что существует не так много банков, которые предоставляют подобную услугу, т.к. это для них высокий риск, выдавать деньги первому обратившемуся. Тем не менее, варианты все же есть.

Хоум Кредит Банк

Выдает карту рассрочки «Совесть» с лимитом от 10 до 300 тысяч рублей. Процентная ставка от 0% до 34,8% годовых. Есть льготный период до 51 дня, плата за обслуживание отсутствует.

Заявку проверяют быстро, из требований – возраст от 18 лет и трудовой стаж от 3 месяцев. Доставляют бесплатно курьером, также можно получить в крупных магазинах на стойках продаж.

Совкомбанк

И тут можно получить карту рассрочки, но уже под названием «Халва». Она позволяет совершать выгодные покупки без переплаты со сроком возврата долга до 18 месяцев, действует рассрочка только на операции в партнерской сети.

Если вы совершаете покупки не у партнеров банка, то ваш процент будет равен 10% годовых, будет льготный период и сумма до 350000 рублей. Обслуживание и выпуск бесплатные, получить можно в офисе или заказать доставку на дом.

Банк Пойдем!

Его карточка «Рули ставкой!» дает возможность использовать для расходов сумму заемных средств от 100 до 200 тысяч. Действует 11 месяцев, ставка варьируется от 8% до 29% годовых. Бесплатная, выдается в день обращения гражданам в возрасте от 22 до 75 лет.

Уральский Банк Реконструкции и Развития

Тут обратите внимание на карту «Наличная», которая дает вам до 150.000 рублей на нужные вам расходы. Процент равен 10% годовых, есть льготный срок до 60 дней, обслуживание может быть бесплатным

Из преимуществ – бесплатное обналичивание карточки при сумме до 60000 рублей в месяц. Бесплатная доставка карты. Заемщик может быть в возрасте от 19 до 75 лет.

Кредит Урал Банк

Тут чаще всего оформляют «Кредитная Unembossed» под ставку от 18,1% до 22% в год. Предоставляется сумма до 200.000 рублей на расходные операции, без начисления процентов оплачивать покупки можно до 60 дней.

Карточка обойдется вам в 1500р. ежегодно, действует 3 года. Получить кредитку можно только при наличии справки о доходе, и трудовой деятельности от полугода.

ОТП Банк

Карта «Понятная» действительно обладает прозрачными тарифами: могут одобрить от 10.000 до 300.000 рублей под ставку 27% в год на покупки и 49,9% на обналичивание. Есть грейс-период до 55 дней, размер минимального платежа – 5% от суммы долга, но не менее 500р.

Обслуживание бесплатное. Возраст заемщика может быть от 21 до 68 лет. Спрашивают наличие постоянной прописки и стаж не менее 3 месяцев.

Важно: моментальные кредитки не всегда дают возможность пользоваться лимитом уже в день обращения. Очень часто нужно получить пластик, выполнить инструкцию по его активации, и с этого момента должно пройти определенное время, например, 1 сутки, чтобы вы могли полноценно использовать всю сумму на счету

Карточки с низкой процентной ставкой

В случаях, когда планируется израсходовать весь кредитный лимит карточки, вопрос, какую кредитную карту лучше оформить, решен. Нужно заказывать карточку с самой низкой процентной ставкой.

Такой продукт в 2018 году оформляли в:

- онлайн банке Тинькофф (ставка от 12% годовых);

- Фора банке (ставка 15% в год);

- Ситибанке (16% годовых);

- банке Открытие (17,9%);

- Почта банке (19.9%);

- КБ Зенит (от 20% в год);

- КБ Авангард (от 21 годовых).

Установленная низкая процентная ставка на карте не гарантирует выгодных условий кредитки.

Существует ряд дополнительных платных услуг, которые следует учитывать – стоимость обслуживания, смс-оповещения, обналичивания и пр.

«110 дней без процентов» («Райффайзенбанк»)

Льготный период: до 110 дней;

На что распространяется: на покупки;

Когда начинается: в дату оформления карты. Один раз в год его можно изменить на более удобный;

Тип грейса: «нечестный»;

«Фишки»:

В первые 2 мес. после оформления карты 110-дневный льготный период распространяется и на снятие наличных, и на переводы. Кстати, при желании его можно растянуть и до 140 дней:

Примечание: снять за день можно до 60% от кредитного лимита.

Начиная с 3-го месяца разрешается снимать и переводить с кредитного лимита до 50 000 рублей в месяц;

Обслуживание: бесплатно на весь срок — при условии, что оформите карту до 31.06.2021 г.