Кредитные карты с доставкой на дом

Содержание:

Какая кредитная карта самая выгодная

Выгодные условия предлагают многие банки ради привлечения новых клиентов. Однако в любом кредитном договоре есть подводные камни, и даже небольшие отличия в условиях могут сыграть важную роль.

Как взять лучшую кредитную карту:

Обращайте внимание на новинки и флагманские финансовые продукты банков и МФО. Новые кредитные предложения самые дешевые, т.к

рассчитаны на повышение клиентской базы и потенциальный рост дохода компании.

Наличие кэшбека. Если вы планируете пользоваться кредиткой для покупок в магазинах, возврат процента от расходов будет очень полезен.

Начисление процентов на остаток средств в конце месяца. Еще один способ получить дополнительные средства на кредитку и снизить расходы.

Бонусы, привилегии от банка. Внутренние бонусы и скидки не принесут существенной пользы владельцу карты, но при активном сотрудничестве с банком бонусы накапливаются.

Как точно получить одобрение на кредитку

Предложений от банков на финансовом рынке много, но отказы все равно вероятны. Основные причины этого:

- Испорченная кредитная история, просрочки в прошлом.

- Значительный уровень закредитованности конкретного соискателя.

- Отсутствие обязательных документов вроде СНИЛС, 2 НДФЛ, пр. Банки строго проверяют заемщиков, если какой-то бумаги нет, часто следует отказ.

- Отсутствие постоянной регистрации.

- Возраст младше 18 лет, а то и 21 года.

В офисе банка будьте готовы к визуальному тестированию – оно проводится негласно, но точно будет. Ответственный специалист внимательно смотрит на заемщика, чтобы оценить уровень его благосостояния, платежеспособность.

Получить отказ в банке просто, сложнее его не получить. Но есть кредитные карты, которые дают всем при условии соблюдения простых правил. Погасите те долги, которые уже есть. Рекомендуем вернуть ссуды с процентами в МФО и только потом обращаться в банк. Возьмите на работе справку о доходах и выписку из трудовой – делать это обязательно не всегда, но наличие документов повысит шансы на одобрение. Если есть военный билет, подготовьте и его.

Держите телефон под рукой. Для выдачи кредитной карты менеджер банка всегда звонит заемщику. Он будет задавать уточняющие вопросы, ответы на которые повысят шансы на одобрение. Если не возьмете трубку, получите 100% отказ.

Рядовой пользователь кредитки и банк должны говорить на одном языке

Итак, вы твердо решили оформить себе кредитку. Первое действие грамотного человека – это изучение всей имеющейся информации на официальных сайтах банков. И вот тут может ожидать первый сюрприз. Эмитенты, кредитные линии и лимиты, кредитная история, расчетный и платежный периоды. И венцом этих малопонятных терминов становится грейс-период. Что это означает? Давайте разбираться по порядку.

Банк пользуется всеми этими понятиями для разговора с обычными держателями карт. Значит, мы должны выучить и понять их язык, чтобы не оказаться “счастливым” обладателем многотысячного долга с запятнанной репутацией.

Банк-эмитент

Эмитент в переводе с латинского означает “выпускающий”. Так называют банки, которые выпускают в обращение платежные средства. Например, кредитные карты. При этом он несет обязательства перед держателем карточки по ее обслуживанию и по предоставлению определенной суммы денег в пределах лимита.

Кредитная линия

При оформлении кредитки вы подписываете с банком договор, в котором оговариваются условия предоставления вам денежных средств. Таким образом он открывает для вас кредитную линию.

Они бывают разных видов и для разных получателей. Но по кредиткам чаще открывают так называемую возобновляемую линию. Что это значит? Вы погашаете кредит по частям или целиком. Лимит по линии постоянно пополняется. Происходит это многократно, в течение всего срока действия договора.

Кредитный лимит

Банк открывает кредитную линию в пределах определенной суммы (лимита). Это максимум, на который может рассчитывать клиент при оплате карточкой.

Устанавливается предельная сумма в зависимости от его платежеспособности и политики банка. Решение о размере лимита принимается индивидуально. Учитываются заработная плата, трудовой стаж, чистая кредитная история и многое другое.

Ни один клиент не может выйти за границы кредитного лимита

Поэтому очень важно следить за его остатком, чтобы планировать покупки только в пределах доступных денежных средств

Кредитная история

Если вы хотя бы один раз получали кредит, то у вас уже есть кредитная история. Хорошая она или плохая зависит от того, как добросовестно вы выполняли свои обязательства по погашению заемных средств перед банком. Если вы не уверены, что с вашей кредитной историей все в порядке, проверьте ее.

Все истории хранятся в бюро кредитных историй (список на сайте ЦБ РФ). Мы имеем право с ней (или с ними) ознакомиться. Но, я думаю, это тема отдельной статьи.

Минимальный платеж

Минимальный платеж – это та обязательная сумма, которую вы должны в течение платежного периода вносить в погашение кредитного лимита. Зависит он от тарифов и условий, которые прописывают в договоре при открытии карты.

Например:

- карточка “100 дней без %” от Альфа-Банка – ежемесячный минимальный платеж составляет 5 % от суммы долга, но не менее 320 руб.;

- карта Тинькофф Платинум – от 6 до 8 %;

- Visa Classic и MasterCard Standard от Сбербанка – 5 %.

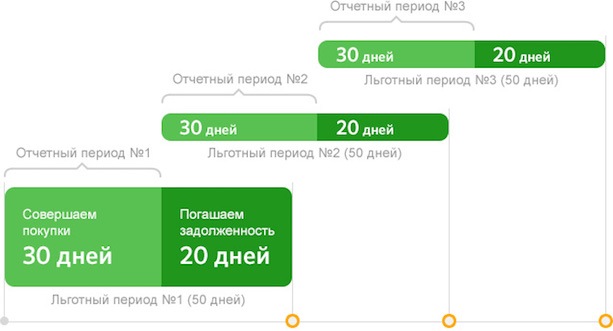

Расчетный, платежный и грейс периоды: в чем разница?

Расчетный период – это временной отрезок, в течение которого вы можете распоряжаться деньгами банка по своему усмотрению в пределах установленного лимита.

Платежный период – это время погашения кредита. Причем вы можете погасить только часть задолженности или всю сумму долга

Обратите внимание, что платеж должен быть не меньше минимального

Грейс-период или льготный период – это временной отрезок, включающий расчетный и платежный периоды. Если по окончании 50 дней вы полностью погасили кредит, то он обойдется вам совершенно бесплатно.

Наглядно все периоды представлены на диаграмме.

По ней видно, что расчетный период составляет 30 дней. Платежный – 20 дней. Грейс-период – 50 дней.

Где заказать кредитную карту с доставкой?

Традиционно такие карточки выдаются без справок и поручителей. Процесс выдачи упрощенный, поэтому стандартно клиенту достаточно иметь при себе паспорт. Некоторые банки просят приложить к нему второстепенный документ, например, водительское удостоверение или ИНН.

Интересные предложения банков:

- Тинькофф. Самый популярный банк, который стал первым в части выдачи кредитных карта через интернет доставкой. Он вообще не имеет офисов, кредитование граждан полностью удаленное. Решение по заявке принимается за несколько минут, далее карточка оперативно доставляется клиенту. Но не моментально.

- Альф Банк. Предлагает большой ассортимент кредиток, и каждую можно получить удаленно. Рекомендуем рассмотреть продукт — “100 дней без %”. По нему установлен длительный льготный период в 100 дней. Кроме того, карточку можно выпустить в премиальном варианте с лимитом до 1000000 рублей. Но без справок о доходах лимит — не больше 200000.

- Восточный банк. Рассматривает онлайн-заявку буквально за 5 минут в любое время суток. Самое главное — он организует курьерскую доставку в день обращения. И платы за обслуживание пластика нет (карта Комфорт). Дополнительно банк начисляет до 4% на личные средства клиента, если он расположил их на карточном счету.

- Райффайзенбанк. Несмотря на то, что это довольно серьезный и требовательный банк, здесь тоже есть простые предложения о выдаче кредитки с доставкой на дом. Более того, этот банк тоже обеспечивает моментальную выдачу. Интересный продукт — “100 дней” с соответствующим длительным льготным периодом. Его обслуживание бесплатное.

Это лишь часть списка банков, которые выдают кредитные карты с доставкой почтой или курьером. Возможна и выдача с плохой кредитной историей, в этом случае нужно выбирать максимально лояльные банки, например, Тинькофф или Ренессанс. Можно даже сразу подать 2-3 обращения, чтобы сократить время оформления.

Виды кредитных карт онлайн

Банки выпускают несколько серий кредитных карт с online оформлением:

- Стандартные/классические. Имеют небольшой кредитный лимит, минимальный набор функций. Плюс классических карт – низкая стоимость обслуживания. Простую карту можно оформить срочно, ее сделают за 1 день.

- Золотые. Обслуживание обходится дороже, но по золотой карточке доступны повышенный кэшбек, возврат на остаток средств и другие бонусы.

- Платиновые. Сделать онлайн платинум кредитную карту сложнее, по сравнению с другими продуктами. Держатель получает максимальный набор функций, возможность использовать кредитные средства по всему миру.

Оформить кредитную карту в Москве

Давно канули в лета те времена, когда под кредитной карточкой было принято понимать выпущенный в банке «пластик» с одобренным кредитом. На сегодня, это абсолютно самодостаточный «продукт» со своими уникальными параметрами, характеристиками, который быстро завоевал сердца граждан своей доступностью и актуальностью. Благодаря кредитной карте легко и удобно рассчитываться за любые товары и услуги не только в обычных магазинах, но и через интернет, а при помощи мобильного приложения и интернет-банкинга держатель кредитки может, не посещая банка, самостоятельно совершать все онлайн-платежи и переводы.

Условия и требования

Нет сомнений, что выбор кредитных карточек в банках Москвы сейчас настолько велик, что это в какой-то степени действует пугающе на многих граждан, решивших обзавестись этим платежным инструментом «с нуля» или при наличии определенного опыта. Однако не надо сразу пасовать перед проблемой, так как на 100% это ее не решит. Советуем познакомиться с основными условиями пользования кредитной картой, которые помогут все расставить местам:

Кредитный лимит. Несмотря на то, что банки в анонсировании кредиток всегда делают акцент на максимальном его значении (от 300 000 до 1 000 000 рублей), получить сразу эту сумму будет весьма затруднительно, даже несмотря на высокий кредитный рейтинг. Как правило, кредитор дает заемщику постепенно прийти к максимальной сумме самостоятельно, если обслуживание кредитной задолженности будет осуществляться вовремя.

Процент, под который реально заказать кредитную карту онлайн. Кто бы и что не говорил, проценты по кредитной карточке есть всегда, но и они устанавливаются для каждого заемщика индивидуально с учетом кредитного рейтинга, уровня дохода и внутренних уставов банка. Однако сейчас многие кредитки предлагают своим владельцам использовать кредитные средства под 0% за счет льготного периода

Важно лишь познакомиться с его условиями и рационально подойти к расходам, чтобы вовремя и в полном объеме погашать образовавшуюся задолженность без процентов.

Снятие наличных. По всем кредитным карточкам предусмотрена возможность обналичивания кредитных средств в банкоматах и кассах банков

Но большинство держателей кредитных карточек интересует вопрос, где можно это сделать бесплатно. В ответ на спрос московские банки подготовили подходящие предложения.

Цена выпуска и обслуживания кредитной карточки. Чтобы не оказалось так, что деньги уходят исключительно на оплату комиссионных вознаграждений и процентов по кредитке, лучше провести сравнительный анализ продукта с учетом всех затрат в купе.

Требования и документы для оформления кредитной карты:

- гражданство РФ;

- прописка в регионе присутствия банка кредитора;

- стабильный доход от трудоустройства на последнем месте работы в течение 3-6 месяцев;

- хорошая кредитная история;

- возраст от 18-20 до 70-75 лет (на момент окончания сроков обслуживания кредитного договора);

- из документов для оформления кредитной карточки требуется чаще всего лишь гражданский паспорт.

Как выбрать выгодную кредитку

Перед каждым человеком, желающим кредитоваться, стоит задача – получить кредитные средства на максимально выгодных условиях. Именно по этой причине, многим импонирует кредитка, из-за льготного периода, который предусматривает 0% в течение определенного времени, на определенных условиях. Однако взять кредитную карту онлайн с опцией «беспроцентный период», это еще не значит, получить «иммунитет» на проценты, если есть намерения не только оплачивать карточкой товары и услуги, но и снимать наличные. Поэтому до того, как начинать выбор кредитки в банках Москвы стоит определить перечень своих запросов к ней: по сумме, ставке, срокам и условиям льготного периода, сопутствующим кредитованию комиссиям (за выпуск, за снятие и обслуживание), бонусам и скидкам.

Как оформить?

До того, как оформить кредитную карту онлайн необходимо:

- Определиться с ее характеристиками.

- Выбрать банк с подходящим предложением.

- Собрать все необходимые документы.

- Подать заявку на кредитную карту.

- Дождаться ответа.

Далее, все будет зависеть от того, каким образом у кредитора налажен процесс оформления и выдачи кредиток. Есть два варианта:

- Через отделение банка.

- Дистанционно с доставкой на дом.

Где взять кредитку в Москве?

Сравнить предложения по кредиткам лучших банков Москвы можно у нас на сайте. На странице представлен перечень доступных программ с актуальными условиями и ставками. Для подачи запроса на кредитование через интернет предусмотрен безопасный переход на страницу кредитного учреждения. Срок принятия решения по заявке на кредитную карту от 10 до 30 минут.

Желаем успешного кредитования.

Как оформить кредитную карту

Чтобы открыть понравившуюся карточку, можно обратиться в отделение, а можно заполнить заявку онлайн, на официальном сайте банка или через Выберу.ру. В обоих случаях вас попросят предоставить следующую информацию:

- ФИО;

- паспортные данные;

- место и стаж работы;

- средний доход;

- желаемый кредитный лимит;

- телефон.

Кроме того, в некоторых случаях необходимо указать данные о своем образовании, составе семьи, а также оставить контакты вашего доверенного лица. На него это не накладывает никаких обязательств перед банком.

Внимание! Прежде чем подавать заявку, убедитесь, что вы соответствуете требованиям банка.

Основные требования к заемщику

Чтобы стать владельцем кредитной карты, вы должны:

- быть гражданином РФ;

- иметь постоянную или временную прописку на территории Российской Федерации;

- быть в возрасте от 21 до 65 лет.

Возраст, впрочем, достаточно размытый пункт. Некоторые организации не заключают договоры с лицами младше 23 лет. Якобы, до этого возраста у клиентов еще недостаточный финансовый опыт для кредитования, высок риск невозврата долга. В других компаниях есть специальные программы для пожилых людей и для студентов.

Вы повысите свои шансы на одобрение, если:

- уже сотрудничаете с банком по программе зарплатного проекта;

- имеете дебетовую карту или депозит на свое имя;

- ранее оформляли в этом банке кредит.

Какие документы потребуются? Основное – это паспорт. Справка о доходах редко запрашивается при оформлении кредитки, но данные, указанные вами в заявке, будут проверяться. Впрочем, справка о доходах никогда не лишняя – если у вас небольшая зарплата, с этим документом вы только повысите свои шансы на одобрение.

Кроме паспорта и справки о доходах могут понадобиться:

- водительское удостоверение;

- СНИЛС;

- заграничный паспорт;

- ИНН.

Всю информацию о необходимых документах можно узнать на сайте банка или в разделе выбранной вами карты на Выберу.ру.

Обслуживание карты

У каждого банка свои тарифы обслуживания карт, поэтому перед выбором кредитки обязательно обратите внимание на этот параметр. Так, например:

- в Альфа-Банке стоимость обслуживания карты «100 дней без процентов» обходится от 590 руб. в год;

- в ВТБ «Карта возможностей» – бесплатно, вне зависимости от того, сколько вы по ней тратите;

- «Платинум» от Тинькофф также стоит 590 руб. в год.

Некоторые банки предлагают «уловно-бесплатное» обслуживание: для этого нужно потратить в месяц определенную сумму. Другой, тоже распространенный вариант – бесплатный первый год.

Выбор кредитной карты, подходящей именно вам

Не существует кредитных карт, подходящих для всех. Наоборот, изобилие предложений на рынке является положительным фактором для выбора, независимо от того, ищете ли вы возможность улучшить кредитную историю, получить кэшбэк или же мили для новых путешествий.

По ряду международных исследований и опросов программа вознаграждения является ключевым фактором при выборе кредитной карты на протяжении последних нескольких лет.

При существующем многообразии программ вознаграждения может быть сложно разобраться, какая подходит именно вам. Мы предлагаем вам задать себе несколько вопросов при выборе лучшего предложения.

1. Зачем вам нужна кредитная карта?

- Вы хотите получать кэшбэк и тратить его на повседневные покупки?

- Вы часто путешествуете и хотите использовать вознаграждение для оплаты расходов следующей поездки?

- Вы несете затраты как владелец малого бизнеса и хотите зарабатывать вознаграждение на этом?

- Вам нужна хорошая кредитная история для грядущих крупных покупок или для консолидации всех долгов?

Ваши ответы на данные вопросы в значительной степени определят, какая кредитная карта подходит именно вам.

Если вы редко путешествуете, кредитные карты для путешествий с бонусными милями не будут соответствовать вашим потребностям.

Но, с другой стороны, если вашей ближайшей целью является дорогостоящая зарубежная поездка, которую можно оплатить милями, то в таком случае карты с кэшбэком не смогут дать вам столько же финансовой выгоды, сколько смогут дать мили кредитных карт топ-уровня для путешествий.

Однако в целом кредитные карты с кэшбэком по разным данным являются почти в три раза более предпочтительным продуктом, чем карты с милями (вторые по популярности). Это вызвано большей свободой в использовании кэшбэка.

2. Какие ваши обычные ежемесячные траты?

Определите, на что вы регулярно тратите деньги, чтобы извлечь максимальную пользу от владения кредитной картой.

Например, одни карты предоставляют максимальное вознаграждение за покупки во время путешествий, при оплатах в кафе и ресторанах. Другие — при оплате на АЗС и покупках в супермаркетах.

Осознание того, как вы привыкли тратить деньги, дает возможность определить, какую кредитную карту выбрать для максимальной отдачи от ее использования.

Так, если вы часто бываете в кафе и ресторанах, вам выгоднее соответствующая карта, но если вы определите, что у вас нет каких-то доминирующих постоянных затрат, то выбирайте кредитную карту с фиксированной ставкой кэшбэка.

3. Хотите ли вы платить ежегодное обслуживание?

Многие кредитные карты класса премиум предусматривают оплату ежегодного обслуживания. Хотя получаемые преимущества и привилегии, как правило, превосходят стоимость ежегодного обслуживания.

Если вы не хотите нести дополнительных затрат, то выбирайте из предложений с бесплатным годовым обслуживанием.

Например, при стоимости годового обслуживания вашей карты 2 400 руб. вам нужно будет тратить на покупки не менее 20 000 руб. ежемесячно (зарабатывая 1% фиксированного кэшбэка на все покупки), чтобы компенсировать затраты на годовое обслуживание.

Если вы не планируете использовать кредитную карту ежемесячно, то лучше рассмотреть варианты с бесплатным ежегодным обслуживанием. Тем более что сейчас на рынке появляются кредитные карты топ-уровня с бесплатным годовым обслуживанием.

Новости

Госдума обязала банки объясняться с заемщиками, которым отказано в «ипотечных каникулах»

20.05.2021

А несогласным с отказом депутаты посоветовали выяснять отношения с кредиторами в суде

Чем опасно для россиян досрочное погашение кредита

12.05.2021

Банк решил наказать за досрочное погашение кредита? Юристы подсказывают, как вернуть деньги за незаконный банковский штраф

Долг без права передачи: Центробанк восстанавливает права заемщиков

12.09.2020

Центробанк разъяснил правовую позицию по актуальной для кредитных организаций проблеме: передавать или не передавать долг по кредиту третьему лицу

Где оформить моментальную кредитную карту

Если вам нужна карточка, которую можно получить в день обращения, без ожидания изготовления, то вам нужна кредитка с моментальной выдачей. Как правило, она не заказывается заранее, вы просто приходите в отделение, заявляете о своем желании стать обладателем карты, заполняете анкету, и если ее одобряют – на месте получаете «пластик».

Соответственно, такая кредитка будет не именной, т.е. на ней не будет указано ваше ФИО. Это не умаляет других ее достоинств, эта будет та же самая карточка, которой можно пользоваться при оплате покупок, совершения переводов, снятия наличных.

| Банк | Сумма, рублей | Ставка, годовых |

| Хоум Кредит Банк | До 300.000 | От 0% |

| Совкомбанк | До 350.000 | От 0% |

| Пойдем! | До 200.000 | От 8% |

| Уральский Банк Реконструкции и Развития | До 150.000 | От 10% |

| Кредит Урал Банк | До 200.000 | От 18,1% |

| ОТП Банк | До 300.000 | От 27% |

Стоит отметить, что существует не так много банков, которые предоставляют подобную услугу, т.к. это для них высокий риск, выдавать деньги первому обратившемуся. Тем не менее, варианты все же есть.

Хоум Кредит Банк

Выдает карту рассрочки «Совесть» с лимитом от 10 до 300 тысяч рублей. Процентная ставка от 0% до 34,8% годовых. Есть льготный период до 51 дня, плата за обслуживание отсутствует.

Заявку проверяют быстро, из требований – возраст от 18 лет и трудовой стаж от 3 месяцев. Доставляют бесплатно курьером, также можно получить в крупных магазинах на стойках продаж.

Совкомбанк

И тут можно получить карту рассрочки, но уже под названием «Халва». Она позволяет совершать выгодные покупки без переплаты со сроком возврата долга до 18 месяцев, действует рассрочка только на операции в партнерской сети.

Если вы совершаете покупки не у партнеров банка, то ваш процент будет равен 10% годовых, будет льготный период и сумма до 350000 рублей. Обслуживание и выпуск бесплатные, получить можно в офисе или заказать доставку на дом.

Банк Пойдем!

Его карточка «Рули ставкой!» дает возможность использовать для расходов сумму заемных средств от 100 до 200 тысяч. Действует 11 месяцев, ставка варьируется от 8% до 29% годовых. Бесплатная, выдается в день обращения гражданам в возрасте от 22 до 75 лет.

Уральский Банк Реконструкции и Развития

Тут обратите внимание на карту «Наличная», которая дает вам до 150.000 рублей на нужные вам расходы. Процент равен 10% годовых, есть льготный срок до 60 дней, обслуживание может быть бесплатным

Из преимуществ – бесплатное обналичивание карточки при сумме до 60000 рублей в месяц. Бесплатная доставка карты. Заемщик может быть в возрасте от 19 до 75 лет.

Кредит Урал Банк

Тут чаще всего оформляют «Кредитная Unembossed» под ставку от 18,1% до 22% в год. Предоставляется сумма до 200.000 рублей на расходные операции, без начисления процентов оплачивать покупки можно до 60 дней.

Карточка обойдется вам в 1500р. ежегодно, действует 3 года. Получить кредитку можно только при наличии справки о доходе, и трудовой деятельности от полугода.

ОТП Банк

Карта «Понятная» действительно обладает прозрачными тарифами: могут одобрить от 10.000 до 300.000 рублей под ставку 27% в год на покупки и 49,9% на обналичивание. Есть грейс-период до 55 дней, размер минимального платежа – 5% от суммы долга, но не менее 500р.

Обслуживание бесплатное. Возраст заемщика может быть от 21 до 68 лет. Спрашивают наличие постоянной прописки и стаж не менее 3 месяцев.

Важно: моментальные кредитки не всегда дают возможность пользоваться лимитом уже в день обращения. Очень часто нужно получить пластик, выполнить инструкцию по его активации, и с этого момента должно пройти определенное время, например, 1 сутки, чтобы вы могли полноценно использовать всю сумму на счету

Что нужно знать о кредитных картах

Рассмотрим, как действует льготный период по кредитке. Это основной параметр кредитной карты, который позволяет зарабатывать на ней.

Вариантов, как банки считают льготный период несколько. Одни отсчет льготного периода начинают с 1-го дня месяца, другие — с момента первой покупки. Одни считают расходы по карте в течении 30 дней и дают дополнительные дни для погашения задолженности. Другие считают расходы в течении всего льготного периода и погасить задолженность нужно до окончания льготного срока.

Давайте разберемся в особенностях каждого из этих методов расчета льготного периода и что это может нам дать.

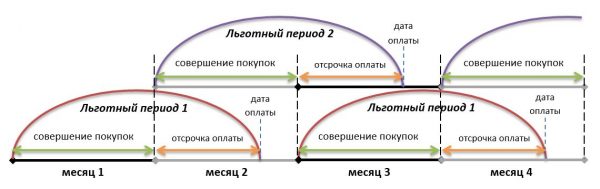

1 вариант – Расходы считаются в течении 30 дней.

Обычно этот вариант используется для карт с 50+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет действовать два льготных периода. По крайней мере, некоторый промежуток времени.

Отсчет льготного периода начинается с 1-го числа месяца.

Дата оплаты фиксированная, но может смещаться при попадании ее на выходной день.

Имейте ввиду, что средства, которые мы израсходуем 30-го числа месяца, будут иметь льготный период всего 20 дней.

Как работает: в течении первого месяца мы совершаем покупки. Начинает действовать первый льготный период. После этого нам дается 20 дней во втором месяце, чтобы погасить образовавшуюся задолженность. Одновременно с этим, с 1-го числа второго месяца начинает действовать второй льготный период. То есть мы совершаем покупки на деньги банка и не платим проценты за это. По окончанию второго месяца, нам дается еще 20 дней в третьем месяце на погашении образовавшейся задолженности. Этот сценарий продолжается дальше. Главное своевременно гасить задолженность.

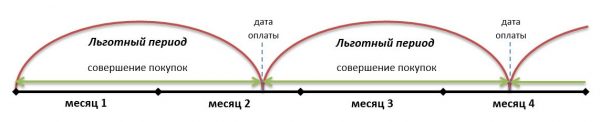

2 вариант — расходы считаются в течении всего льготного периода.

Обычно, этот вариант используется для карт с 100+ дневным льготным периодом. Особенность данного варианта в том, что по карте, обычно, будет существовать только один льготный период. А также то, что в течении льготного периода необходимо будет вносить минимальные платежи.

Отсчет льготного периода начинается с даты 1-ой покупки.

Дата оплаты задолженности зависит от даты начала льготного периода.

Имейте ввиду, что чем ближе к концу льготного периода мы совершим покупку по карте, тем меньше будет реальный льготный период. Например, мы совершаем покупку на 95 день с начала действия льготного периода, тогда на эту покупку льготный период составит всего 5 дней.

Как работает: в течении 100+ дней совершаем покупки на деньги банка. По завершению этого периода, погашаем задолженность. После этого, как только совершаем новую покупка, начинается новый льготный период.

В то время, пока мы тратим деньги банка, наши собственные деньги должны работать на нас и приносить доход. О том, как это организовать, будет рассказано далее в статье.

Какие преимущества дает грамотное пользование кредиткой

Я не буду рассматривать недостатки пользования кредитной карточкой. Думаю, что они очевидны. Любители жить в долг их хорошо знают. А новичкам только один совет – соизмеряйте свои финансовые возможности с потребностями. Тогда кредитка не превратится в вашу долговую яму, а станет настоящим спасательным кругом.

Выгоды хочу выделить отдельно:

- Возможность пользоваться деньгами банка без уплаты процентов в течение льготного периода кредитования (от 50 до 100 дней). Это могут быть рядовые покупки, которые мы делаем каждый день, или покупки, связанные с чрезвычайными обстоятельствами.

- Возможность оформить карту один раз, а возобновлять кредитную линию многократно. Не нужно собирать новый комплект документов и идти в офис для одобрения и получения кредита.

- В случае необходимости можно снять даже наличные деньги (внимательно изучаем информацию о комиссиях, банки не любят такие операции по кредиткам).

- По картам некоторых банков удастся получить кэшбэк (возврат части потраченных средств).

- Возможность увеличить кредитный лимит, если вы добросовестно выполняете обязательства перед банком или стали получать более высокие доходы.

- Все другие преимущества пластиковой карточки перед наличными деньгами.