Рассрочка кредита: как это работает

Содержание:

- Что можно купить по карте рассрочки?

- Стоит ли брать телефоны в рассрочку

- Порядок оформления рассрочки или кредита

- Преимущества и недостатки кредита и рассрочки

- Примеры

- Примеры программ рассрочки

- Что такое «рассрочка», её преимущества и недостатки

- В чем особенность кредита?

- Что такое рассрочка от банка

- Отличие между рассрочкой и кредитом в порядке погашения.

- Продукты, действующие в 2018 году

- Особенности оформления рассрочки и кредита в магазине

Что можно купить по карте рассрочки?

Особенно выгодно делать в рассрочку крупные покупки – это позволяет снизить нагрузку на семейный бюджет. Хотя на практике купить в рассрочку можно все, что вашей душе угодно: одежду, еду, ювелирные украшения, посещение SPA, отпуск, обучение, медицинские услуги. Партнерская сеть у карты рассрочки, как правило, очень обширная, и даже в небольшом населенном пункте обязательно найдутся магазины, в которых доступны покупки в рассрочку. Больше информации вы сможете найти в коротком видео.

Пользоваться картой рассрочки можно и для покупок в любых магазинах, не входящих в партнерскую сеть. Правда, в таком случае покупка будет уже не в рассрочку, а за счет собственных средств клиента. Держать на счете карты рассрочки собственные средства можно далеко не всегда, но, например, у Халвы такая возможность есть.

Стоит ли брать телефоны в рассрочку

Планируя покупки, стоит рассчитать, что выгоднее для вашего личного бюджета, целиком сразу оплатить интересующий вас товар либо удобнее будет вносить платежи за устройство раз в месяц.

Определившись с тем, что вам интересна именно рассрочка платежа, нужно решить, где оформить такую услугу, так как от этого напрямую зависит конечная стоимость приобретаемого товара.

Предупреждение!

Кредит – это покупка товара или получение денежных средств по процент. При оформлении кредита сторонами подписывается типовой договор, в котором прописаны сроки выплаты денежных средств, а также процентная ставка.

Выдача кредита оформляется либо непосредственно в отделении банка, либо у менеджеров кредитной организации в самом магазине электроники.

В таком случае, покупатель переплачивает от 10 до 30 процентов от первоначальной стоимости смартфона. Если покупатель по любой причине не вносит своевременно платеж, то на него немедленно налагаются штрафные санкции, а также пени за каждый день просрочки.

Если покупатель долговременно не выплачивает положенные суммы за покупку, штрафы обязательно будут многократно увеличены и в итоге могут даже превышать начальную цену смартфона.

Внимание!

Если же покупатель решает взять устройство в рассрочку, то в таком случае оформляется беспроцентный заем. Чаще всего такую услугу предоставляют непосредственно сами магазины, где приобретается электроника.

При рассрочке цена смартфона делится на несколько равных частей, которые выплачиваются каждый месяц. Дополнительные проценты за подобную услугу не предусмотрены. Однако, если не выплатить положенную сумму вовремя, магазин заберет устройство обратно, не возвращая уже уплаченной стоимости за смартфон.

Исходя из вышесказанного, именно беспроцентная рассрочка оказывается наиболее выгодным вариантом покупки товара. Следует упомянуть о минусах данной услуги:

- в рассрочку даются не все модели смартфонов, следует следить за обновлениями и выбирать подходящий вариант из предложенных магазином.

- зачастую требуется выплатить первый взнос.

- приобретаемый смартфон станет собственностью пользователя после момента полной выплаты рассрочки.

Явным преимуществом подобной услуги является:

- полное отсутствие каких-либо переплат за смартфон.

- быстрое оформление сделки, не нужно никаких подтверждений от банка.

- для оформления рассрочки требуется только паспорт.

- отбивается точкой в конце предложения. Не точкой-запятой или каким-то другим знаком.

- гибкость предлагаемых вариантов погашения обязательств перед магазином.

- нет участия коллекторов в решении споров.

Это интересно: Как можно использовать материнский капитал: разбираемся в сути

Порядок оформления рассрочки или кредита

Как работает рассрочка на товар, и как её получить и оформить? Какие документы нужно принести и какие соблюсти условия, правила?

Последовательность действий

- Выберите понравившуюся модель и найдите ближайший магазин, который её предлагает. Посетите его и узнайте, возможно ли приобрести нужное устройство в кредит или в рассрочку.

- Если да, то продавец оформит заявку самостоятельно, либо передаст Вас кредитному специалисту.

- Предоставьте необходимый пакет документов, который требуется для оформления сделки.

- Если в магазине работают представители разных банков, не стесняйтесь сравнить их условия и выбрать наиболее выгодные.

- Подобрав подходящий кредитный вариант, предъявите паспорт и назовите модель устройства, которое хотите купить и его цену. Менеджер предложит оформить заявку, в которой нужно будет указать не только ФИО, но и срок работы на последнем рабочем месте, размер заработной платы и сумму, ежемесячно расходуемую на неотложные нужды. Дополнительно могут понадобиться номера телефонов родственников, отдела кадров и бухгалтерии той организации, в которой Вы работаете (эти данные лучше подготовить заранее).

- Заполненный бланк передаётся кредитному менеджеру, который отправляет его в финансовую организацию на рассмотрение. В случаях с займом небольшой суммы ответ обычно приходит в течение 10 — 20 минут. За это время работники банка уточняют кредитную историю и платёжеспособность покупателя, а у него есть время ещё раз задуматься над необходимостью покупки и проверить работоспособность гаджета. Нехорошая кредитная история может стать ответом на вопрос о том, почему не дают рассрочку.

- Если заявка получила одобрение, то менеджер банка подготовит договор и выдаст документ, подтверждающий факт совершения сделки. Его нужно передать продавцу-консультанту, а взамен — получить коробку с устройством и гарантийным талоном на него.

Если у Вас есть возможность сразу же внести сумму от 20% стоимости девайса, то расскажите об этом кредитному специалисту и шансы на одобрение сделки возрастут.

Внимательно читайте условия договора, особенно те пункты, которые написаны мельче остальных. И не стесняйтесь уточнять неясные моменты — например, как оплачивается рассрочка.

Необходимые документы

Если планируете купить телефон в кредит, то обязательно возьмите с собой в магазин:

- паспорт;

- справку с места работы;

- справку НДФЛ;

- СНИЛС.

Не все кредитные организации требуют справки. Но если одна из них понадобится, то магазин придётся посещать повторно. Поэтому лучше уточнить список документов по телефону либо взять с собой несколько дополнительных бумаг и сделать их ксерокопии (на всякий случай). Большинство магазинов и банков сегодня требуют лишь паспорт.

Преимущества и недостатки кредита и рассрочки

Если вы не знаете, что выгоднее – кредитование или рассрочка, изучите все достоинства приобретения товаров в рассрочку перед кредитованием, а также минусы этих способов приобретения товаров.

Достоинства рассрочки:

- Отсутствие процентов переплаты за товар. Если смотреть на эту характеристику, рассрочка оказывается выгоднее, чем кредит. Но необходимо помнить о дополнительных затратах, требующихся в период оформления покупки. Это может быть единоразовая комиссия в момент получения товара, покупка страховки.

- Оперативность оформления.

- Не нужно собирать большой пакет документов.

- При оформлении рассрочки не проверяется история кредитования заемщика.

- Гибкая схема выплаты долга.

- Возможность просто обменять товар в ситуации необходимости либо возвратить средства.

Недостатки рассрочки:

- Короткий период возвращения. При крупных покупках ежемесячная выплата составляет значительную сумму.

- Не всегда существует возможность купить тот товар, который необходим.

- Внесение начального взноса.

- Владельцем товара человек станет только при выплате всей цены покупки.

Преимущества кредита:

- Период кредитования – от 1 месяца до нескольких десятков лет.

- Получив ссуду, человек может купить нужный товар, где пожелает.

- Можно оформить быстрый заем за небольшой период времени.

Недостатки кредита:

- Существует переплата в виде процентов.

- Иногда нужно оформлять залог.

- Для оформления кредитной заявки необходимо принести в банк большой пакет документов.

- При оформлении кредита будут проверять кредитную историю заемщика.

- Значительные штрафные санкции за несвоевременную выплату.

В любом случае, перед оформлением сделки, необходимо изучить условия соглашения, чтобы в будущем избежать переплат и штрафных санкций.

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по займу, то есть вы выплачиваете исключительно полную стоимость товара, не переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства, приобретая товары, или оплачиваете услуги исключительно у партнёров банка, предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального эксперимента: на заправках в скором времени можно будет приобретать бензин в рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить через специальное приложение карту рассрочки с лимитом до 15 000 рублей на покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья, процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

Примеры программ рассрочки

ИКЕА

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 11,23 – 21,76 % годовых. |

Сумма кредита: от 5 000 до 500 000 рублей.

Первоначальный взнос от 0 до 45 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,9 – 19,4 % годовых. |

| ОТП Банк | Альфа-Банк |

| Сумма кредита: от 2 000 до 300 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,3 – 20,1 % годовых. Скидка торговой организации составляет 10 % от стоимости товара. |

Сумма кредита: от 5 000 до 300 000 рублей.

Первоначальный взнос от 0 до 30 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,4 – 15,4 % годовых. |

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Новый телефон: в чем разница видов покупки

Все зависит от возможностей покупателя и стоимости товара — она влияет на ежемесячный платеж, но не на проценты, начислением которых отличается кредит от рассрочки.

Например, вы приобретаете в рассрочку телефон за 10 000 рублей на 6 месяцев — ежемесячный платеж в таком случае может составить 1 667 рублей (без учета страховки и дополнительных услуг). Или берете телефон этой же стоимости в кредит на 3 года — каждый месяц будете платить от 300 до 600 рублей. Плюс проценты — в зависимости от ставки.

Что такое «рассрочка», её преимущества и недостатки

Рассрочка — это форма товарно-денежных отношений между покупателем и продавцом без каких-либо посредников. В данном случае покупатель получает товар сразу, даже не имея всей требующейся суммы на руках, продавец получает деньги частями.

Рассрочка заключается, как правило, на небольшой срок, при этом какая-либо переплата отсутствует: предоставлять кредиты физическим лицам могут лишь банковские организации по законодательству РФ.

В качестве основных преимуществ можно выделить:

- Отсутствие переплат: вы заплатите ровно столько, сколько стоит товар, без каких-либо переплат;

- Магазин практически не рискует, когда выдает вам товар в рассрочку, т.к. в случае нарушения обязательств он может просто потребовать его вернуть. Поэтому волокита отсутствует, и получить рассрочку можно даже с плохой кредитной историей — ее просто никто не проверяет;

- Рассрочку дают на небольшой срок — благодаря этому покупатель относительно быстро прекращает быть должником.

К сожалению, на этом плюсы заканчиваются, а начинаются минусы:

- Максимальный срок, на которой предоставляется рассрочка, чаще всего не превышает 6-ти месяцев. В связи с этим, сумма ежемесячного платежа относительно большая;

- В большинстве случаев для получения товара и сопутствующей рассрочки клиент должен сделать первоначальный взнос (по крайней мере 20% от стоимости товара в зависимости от политики магазина);

- Рассрочку привязывают к конкретному товару. Чаще всего ее предоставляют лишь по какой-то конкретной акции;

- Рассрочка может быть «формально бесплатной»: маректологи в условиях акции нередко указывают, что претендовать на рассроченную оплату могут только купившие аксессуары на определенную сумму в дополнение к основному товару.

В чем особенность кредита?

Определяющими характеристиками являются:Кредит – денежные средства, предоставляемые заемщику кредитной организацией на определенных условиях, под оговоренный процент и на установленный договором срок.

- Наличие процентов. Ставка варьируется в зависимости от условий договора, срока, размера основного долга и т.д.

- Заключение договора с банком. Кредит не предоставляется самим продавцом даже в момент приобретения товара, посредником всегда выступает некая кредитная организация, в том числе банк

- Необходимость предоставления пакета документов и одобрения банком. Сейчас процесс оформления, особенно на незначительные суммы, упрощен, поэтому ожидание одобрения занимает немного времени, однако, оно требуется

- Значимость кредитной истории. Для оформления кредита важна кредитная история заемщика, так же как и приобретение товара в кредит при возникновении просрочек в дальнейшем влияет на кредитную историю заемщика

Отсюда, кредит – услуга, предоставляемая не самим продавцом, а кредитной организацией. Если магазин предлагает беспроцентный кредит, то, скорее всего, между ним и банком заключен договор.

Выгода для продавца очевидна – не теряя денежных средств, привлечение клиента с помощью предложения приобретения товара на «выгодных» условиях.

Что такое рассрочка от банка

Рассрочка оформляется при покупке товаров в различных точках продаж с заключением соответствующего договора между продавцом и покупателем. Сумма по такому договору соответствует цене покупки. Договор обычно заключается на период от трех до 12 месяцев. Процентная ставка, как правило, отсутствует, либо она существенно ниже по сравнению с банковским кредитом.

Такая схема взаимовыгодна для продавца и покупателя. Первому это дает возможность повысить уровень продаж, второму – приобрести нужный ему товар, не имея в данный момент необходимых денежных средств.

Иногда большие сети магазинов предлагают своим клиентам условия рассрочки, согласно которым они, а не покупатель, выплачивают проценты банку. Для покупателя в таком случае отсутствует переплата, а договор заключается на сумму стоимости товара. Вся сумма единовременно поступает от банковской организации на счет продавца. Покупатель вносит платежи в течение указанного в договоре периода, частями погашая сумму долга.

В случае привлечения банковской организации зачастую требуется внести первоначальный платеж, величина которого составляет 10–30 % от стоимости товара. Чтобы заключить сделку, обычно не нужно много документов. Достаточно паспорта и одного из следующих документов (по решению заемщика): СНИЛС, загранпаспорт, ИНН, водительское удостоверение и т. п. Принятие решения по заявке занимает до 30 минут. Вероятность положительного исхода примерно 90 %.

Продавец или банк дает рассрочку при покупке различных товаров: автомобили, компьютерная техника, электроника, бытовая техника, товары для ремонта, ювелирные и меховые изделия и другие товары, пользующиеся высоким спросом у населения.

Отличие между рассрочкой и кредитом в порядке погашения.

Условия погашения кредита или рассрочки одинаковы. Клиент может погасить и тот и другой досрочно в любой момент. При рассрочке нет частичного погашения. Если вносится суммы больше, то она остается на счете. Пока ее не будет хватать для полного погашения, списать в счет ЧДП ее будет нельзя. При кредите есть возможность делать ЧДП и ПДП в любой момент, предварительно уведомив об этом банк в письменной форме.

Таким образом, кредит и рассрочка – это кредитные продукты. Взять в рассрочку для покупателя интереснее, чем взять в кредит, поэтому магазины активно привлекают клиентов рассрочками. За счет более низких процентов и удобного небольшого платежа, покупатель может прямо в магазине оформить и купить желаемый товар.

Продукты, действующие в 2018 году

В этом году потребители могут оформить три вида продукта: «Карту рассрочки» Хоум Кредит банка, «Халву» Совкомбанка, карточку «Совесть» банк Киви.

Каждый из представленных банковских продуктов различается условиями выпуска и обслуживания. Многое зависит от партнеров банковского учреждения.

Стандартный срок, на который предоставляется беспроцентный кредит составляет 3-12 месяцев

Условия продукта Хоум кредит банка

Карточка Хоум Кредит выпускается на таких условиях:

- лимит – до 300 тыс. ₽;

- срок беспроцентного кредита – 4-12 месяцев в компаниях партнеров банка и не более 3 месяцев на обычных торговых точках;

- бесплатное обслуживание и онлайн-банкинг;

- при возникновении просрочки на задолженность начисляют 29,8% годовых.

У банка много партеров. Всю нужную информацию о проводимых акциях финансового учреждения следует уточнять на сайте Хоум кредит банка.

Халва от Совкомбанка

Продукт выпущен Совкомбанком. Выдается карта Халва Совкомбанка на таких условиях:

- лимит пластика – 350 тыс. ₽;

- бесплатные выпуск и обслуживание;

- срок действия – 10 лет;

- бесплатные СМС-информирование и онлайн банк;

- ставка на остаток денег заемщика – 8,25 % годовых;

Особенность Халвы — на ее счете можно хранить свои деньги. Они обналичиваются без комиссии в любом банкомате. Банковские средства снять со счета нельзя.

Продукт QIWI

Банк Киви также выпустил аналогичный продукт под названием Совесть. Выдается карта Совесть на следующих условиях:

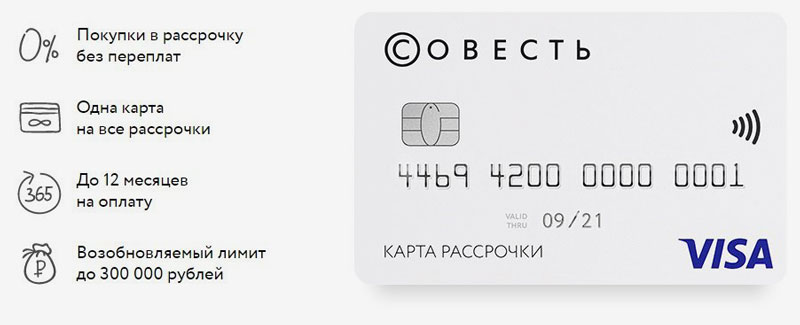

- срок действия – 5 лет;

- бесплатные оформление и СМС-информирование;

- лимит – 300 тыс. ₽;

- процентная ставка при просрочке – 10% годовых.

Насчитывается более 40 тыс. торговых точек, сотрудничающих с банковской организацией Киви.

Особенности оформления рассрочки и кредита в магазине

Чаще всего сетевые магазины по продаже бытовой техники, ювелирных изделий, автомобилей привлекают к сотрудничеству банки, чтобы для увеличения товарооборота покупателям предоставлялась возможность взять мгновенный кредит. Непосредственно в магазине при обращении к банковскому сотруднику оформляется кредит на определённый вид товара.

Некоторыми банками предлагается не кредит, а рассрочка. Но нужно помнить, что банки не работают бесплатно. Если покупателю предлагается беспроцентная рассрочка, значит, банк выкупил у магазина товар по оптовой стоимости, а разница оптовой и розничной цены будет считаться процентами. По сути, покупатель не переплачивает, однако, это будет кредитом. Кроме того, при беспроцентной рассрочке банк может предлагать ряд дополнительных услуг (например, техническое обслуживание, страховку, гарантийный срок).

В случае с чистой рассрочкой оформлением занимается представитель магазина. Чаще всего такие покупки можно делать только в определённое время, то есть они носят характер акции. Также нужно учитывать, что в этот момент на определённую вещь может действовать скидка, но в рассрочку её продадут по стандартной стоимости. Торговая организация реализует в рассрочку не все виды товаров. При покупке каждого вида продукции применяются совершенно разные сроки рассрочки.