Кредитная карта совесть совкомбанк

Содержание:

Когда начисляются проценты по карточке

Учтите! Проценты по карте рассрочки Совесть начисляются только при нарушении клиентом условий ее использования:

- при непогашении образовавшейся суммы долга до завершения срока рассрочки;

- при невнесении держателем карты обязательных платежей;

- если у клиента остается задолженность по завершении льготного периода.

Таким образом, процентов и обязательных взносов можно избежать, если следить за своевременным возвращением потраченных на карте денег до завершения рассрочки. Киви банк предоставляет пользователям карт шанс беспроцентного погашения задолженности и в равных частях.

Процентную ставку могут применить вынуждено и исключительно при образовании у клиента долга, если таковой имеется в момент окончания предоставленной рассрочки.

Ставки и тарифы

При внимательном рассмотрении скриншота можно заметить, что банк предоставляет нулевую ставку за использование пользователем средств. То есть ставки нет.

Это позволяет тратить деньги на покупки (в онлайн магазинах) и при этом не беспокоиться о начислении процентов. Однако такая поблажка действительна только в период, когда действует рассрочка.

В каких случаях насчитываются проценты?

Они появляются только когда кредит используется держателем карты в день, не входящий в период рассрочки. Если клиент, на которого оформлена карта Совесть, не возвратит использованные им средства обратно на карту в период, когда еще действительна рассрочка, у него образуется долг.

Долг приобретает статус «кредитного», следовательно, на него распространяется процентная ставка:

- 10 % годовых, исходя из накопленной кредитной задолженности;

- 0,03 % начисляется в сутки, учитывая величину кредитного долга.

Такая же информация отражена и при рассмотрении условий кредитования, предлагаемых по карте Совесть:

Одним из приятных моментов является возможность повторного предоставления рассрочки должнику, однако при условии полного погашения долга, начисленных штрафов и других процентов (комиссий). Рассрочка всегда беспроцентная. Что касается сроков – они индивидуальны по каждому из партнеров банка.

Штрафы и обязательные платежи

Являются ли проценты, начисляемые клиенту, подводными камнями при использовании карты Совесть? В этом вопросе нет никаких подвохов. Держателю карты предоставляется рассрочка на определенный период. Сумму он должен возвращать постепенно, равными платежами до установленной даты.

Если клиент не соблюдает сроков рассрочки и не возвращает взятые с карты деньги, вполне понятно, что банк потребует компенсировать ущерб. Компенсация стандартно выражается в виде процентной ставки, штрафов и других платежей.

Важно! Вот список штрафных санкций, которые могут начисляться неплательщикам, пользующимся картой Совесть:

- Штраф в размере 290 рублей. Начисляется по факту нарушения клиентом срока проведения обязательного платежа. Ежемесячно пользователь карты при ее использовании должен предпринимать меры в целях постепенного погашения взятой на покупку суммы. Каждый месяц вносится фиксированный платеж согласно рассрочке. При невыполнении этого главного требования за каждую такую просрочку клиента ждет указанный штраф;

- Никакого штрафа начислено не будет, если долг пользователь карты погасит досрочно. К примеру, если рассрочка предоставлена клиенту на год, а он внес всю сумму в том же месяце, что и произвел покупку, никаких штрафов ждать не нужно;

- По овердрафту придется заплатить 10% годовых штрафа.

Следует отметить, что начисление процентов происходит на сумму кредита, а не денег, взятых на условиях рассрочки. При выплате необходимой суммы до завершения льготного периода, санкции не используют.

«Совесть» — Онлайн Заявка на Оформление Кредитной Карты с Доставкой

Главное отличие пластика «Совесть» от других кредитных карт – средства банка, хранящиеся на нем, можно использовать для покупки товара в рассрочку, а не в кредит. Разница между этими понятиями заключается в том, что при выдаче займа финансовое учреждение взыскивает со своего клиента проценты. В случае с рассрочкой никаких процентных ставок нет.

То есть, клиент может приобрести товар и оплатить его стоимость не сразу, а несколькими платежами, не переплачивая при этом. Такие предложения есть в некоторых магазинах, однако «Совесть» открывает доступ к гораздо большему числу торговых точек. Приведенные причины достаточны для того, чтобы задуматься об оформлении карточки.

Заказать пластик можно в режиме онлайн. Для этого необходимо найти устройство с доступом к интернету, перейти на сайт карты и заполнить несколько форм. Общий порядок действий выглядит следующим образом:

- Нажать на кнопку (находится в центральной части открывшейся страницы).

- Перейти к форме заказа (пользователь автоматическим переместится в нижнюю часть сайта).

Появившаяся форма является предварительной. Ее необходимо заполнить. Сначала потребуется ввести:

- фамилию;

- имя;

- контактный номер телефона.

- серию паспорта, его номер, дату и место выдачи;

- пол;

- место и дату рождения;

- отчество.

- образования;

- семейного положения;

- количества несовершеннолетних детей;

- типа занятости.

- название предприятия;

- сфера его деятельности;

- стаж (общий и на последнем месте работы);

- занимаемая должность.

- кодовое слово (используется в случае, если надо будет обращаться в службу поддержки);

- адрес электронной почты пользователя;

- дополнительный контакт для связи.

В случае положительного результата с клиентом свяжется сотрудник банка, который сообщит, что делать дальше.

Карта «Совесть» – Условия Пользования Беспроцентной Рассрочки

По карте рассрочки используются средства, выделяемые банком. Они не принадлежат держателю пластика. Учитывая этот нюанс, финансовое учреждение предоставляет «Совесть» своим клиентам только на определенных условиях.

В первую очередь они должны отвечать требованиям, выдвигаемым банковской организацией:

В первую очередь они должны отвечать требованиям, выдвигаемым банковской организацией:

- Пластик предоставляется только гражданам Российской Федерации.

- Получить карточку могут граждане старше 18 и младше 65 лет.

- Обязательно наличие постоянного дохода. В принципе, во время подачи заявки можно выбрать статус «Безработный», однако все равно придется указать приблизительный уровень дохода. Также нужно быть готовым к тому, что его придется подтвердить.

- Гражданин должен обладать положительной кредитной истории. Негативные помарки в ней могут привести к отказу.

- Обязательно наличие телефона, а также устройства с доступом к интернету.

Также необходимо обратить внимание на еще один очень важный нюанс. Во время подачи заявки пользователь предоставляет информацию об уровне обязательных платежей, то есть: выплат по коммуналке, алиментам, кредитам и иным обязательствам

В соответствии с распространенной практикой, чем выше такая нагрузка, тем ниже шансы получить карту и высокий кредитный лимит.

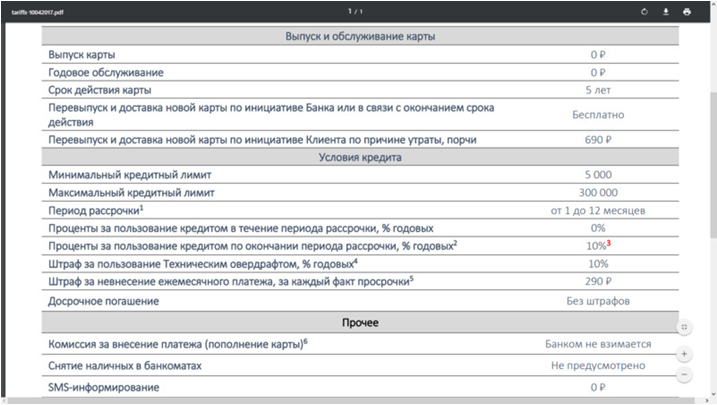

В случае выполнения всех условий, банк выпускает карту и передает ее клиенту способом, удобным для него (отправка по почте или курьером). Платить за выпуск продукта не требуется. Кроме того, не выдвигается каких-либо требований по внесению средств за обслуживание пластика. Срок действия продукта не превышает 5 лет, но допускается перевыпуск.

В случае выполнения всех условий, банк выпускает карту и передает ее клиенту способом, удобным для него (отправка по почте или курьером). Платить за выпуск продукта не требуется. Кроме того, не выдвигается каких-либо требований по внесению средств за обслуживание пластика. Срок действия продукта не превышает 5 лет, но допускается перевыпуск.

Карта «Совесть» — Какие Документы Нужны для Оформления?

В соответствии с требованиями банка, размещенными на странице карты в интернете, от клиента требуется только предоставление паспорта. Этот документ нужно иметь при себе как во время подачи онлайн-заявки, так и при получении пластикового носителя.

Однако, как уже было сказано выше, на «Совести» будут храниться средства банка, а не клиента. Поэтому при определении кредитного лимита сотрудники финансового учреждения имеют право затребовать дополнительные бумаги. Среди них:

Однако, как уже было сказано выше, на «Совести» будут храниться средства банка, а не клиента. Поэтому при определении кредитного лимита сотрудники финансового учреждения имеют право затребовать дополнительные бумаги. Среди них:

- Справка о заработной плате (по форме банка).

- Дополнительный документ, удостоверяющий личность.

- СНИЛС.

- Пенсионное удостоверение.

- Сведения об уровне пенсии.

- Справки, подтверждающие наличие дополнительного дохода.

О том, что необходимо предоставить дополнительную документацию, пользователь будет оповещен сотрудником банка. Не факт, что подобное вообще потребуется, но нужно быть готовым к такому варианту развития событий.

Требования работника финансового учреждения в этом случае не будут нарушат законы и правила банка.

Может ли быть изменен период рассрочки и другие условия

В момент совершения заказа товара в онлайн режиме пользователем карты Совесть в магазине-партнере, срок рассрочки определен таким же, как обозначено на официальном сайте банка.

Если в информации, представленной на сайте, обозначен период рассрочки предоставляемой в магазине 6 месяцев, то этот период соответствует.

Запомните! С момента завершения покупки срок не может поменяться. Даже при условии, что на сайте Киви банка после приобретения товара информация по рассрочке была изменена, изначальные условия для оплаченного товара остаются неизменными. Аналогична ситуация и с остальными тарифами по карте.

Банк не имеет права изменять даты перечисления платежей по рассрочке, их объемы и прочие данные. Так же обстоят дела и с тарифами: если при расчете онлайн покупки используют карту Совесть, они не могут изменяться, если к моменту приобретения были действующими.

«Совесть» — Полный Список Магазинов Партнеров для Рассрочки

Первое серьезный минус, связанны с картой «Совесть» – перечень магазинов, в которых можно получить рассрочку. Он ограничен. То есть, нельзя прийти в любой магазин и воспользоваться этой опцией (хотя сейчас в данном направлении есть определенное продвижение).

Получить длительную рассрочку можно только в тех магазинах, с которыми финансовое учреждение заключило договор. Их перечень размещен на официальном сайте карты. По состоянию на сегодня в список входят более 50 000 торговых точек в разных городах страны. В каждом большом населенном пункте можно найти десятки таких магазинов.

Чтобы отыскать нужную торговую точку, необходимо сделать следующее:

Откроется новая страница, где будут отображены все магазины, входящие в число партнеров банка. Информация подается в виде небольших информационных табличек. Каждая содержит:

- логотип магазина;

- название торговой точки;

- максимальную длительность рассрочки, которой можно воспользоваться в магазине.

Количество сетей довольно большое. Чтобы облегчить клиенту поиск, сотрудники банка разделили их на отдельные категории. Найти их можно в верхней части страницы. Достаточно выбрать определенную категорию (к примеру, «Еда») и откроется перечень торговых точек, предоставляющих услуги только в этой сфере.

https://youtube.com/watch?v=YYnf2fDQyyw

Как Работает Карта «Совесть» от «QIWI Банка» — Принцип Работы

Суть рассрочки заключается в том, что клиент может пользоваться заемными средствами без уплаты процентной ставки. То есть, покупателю не придется переплачивать за товар, который он выбрал, но при этом можно растянуть процесс оплаты на несколько платежей.

Алгоритм использования карточки выглядит следующим образом:

Алгоритм использования карточки выглядит следующим образом:

- Оформить и получить пластиковую карту.

- Выбрать магазин, в котором будет происходить покупка.

- Во время расчета предоставить карточку «Совесть».

В момент расчета с карты списываются средства для уплаты покупки. Образуется задолженность по счету. Она будет соответствовать стоимости товара, который приобрел клиент. Далее происходит следующее:

- Сумма задолженности делится на срок рассрочки.

- Каждый месяц до определенного числа клиент пополняет карту на сумму, равную очередному платежу.

- Если на протяжении всего срока рассрочки держатель не допускает просрочек, то возвращается именно сумма, равная стоимости товара.

- В случае, если обозначенного срока не хватило для полного погашения задолженности, на оставшийся долг распространяется процентная ставка в размере 10% годовых.

Если клиент регулярно успешно погашает задолженность по карте – к нему не применяются штрафы, пеня или процентные ставки. Таким образом, можно растянуть процесс оплаты на несколько платежей, снизив при этом финансовую нагрузку на семейный бюджет.

Если клиент регулярно успешно погашает задолженность по карте – к нему не применяются штрафы, пеня или процентные ставки. Таким образом, можно растянуть процесс оплаты на несколько платежей, снизив при этом финансовую нагрузку на семейный бюджет.

Критика карты Совесть

Несмотря на то что услуга позволяет оплачивать товары и услуги частями без переплат, КИВИ не работает себе в убыток.

Это достигается за счет трехсторонних взаимовыгодных взаимоотношений:

- Банк предоставляет средства на покупки в организациях-партнерах, получая от магазинов фиксированный процент от каждой сделки;

- За счет притока клиентов в магазинах растет товарооборот и показатели прибыли. Это компенсирует потери от оплаты процентов КИВИ;

- Клиент получает возможность беспроцентного кредитования, не переплачивая за товар.

В таких партнерских отношениях нет места подвоху или мошенничеству. Однако такая схема кредитования имеет недостатки, которые становятся причиной критики:

Бесплатно пользоваться картой можно лишь в компаниях-партнерах, в число которых входят не все торговые точки;

Если нужно купить товар не у партнеров, придется за это заплатить 499 ₽.

Карточку нельзя использовать для ведения предпринимательской деятельности;

Правила пользования продуктом предусматривают блокировку карточного счета в случае приобретения товаров с целью последующей перепродажи.

Рост потока рекламы.

Договор включает пункт согласия предоставления личных данных с компаниями-партнерами.

Клиенты, решившие оформить дополнительные опции, сталкиваются с автоматическим их продлением — соответственно, автоматическим списанием за это средств

Важно следить за сроком окончания таких услуг

Для большинства клиентов банк одобряет кредиты в размере до 50 000 рублей. Однако если продолжать пользоваться картой и придерживаться графика погашения, лимит рассрочки будет увеличен.

Сложная процедура закрытия счета.

Неприятный сюрприз, на который сначала никто не обращает внимания. Банк автоматически перевыпускает карту после завершения ее срока действия.

Надежный способ разорвать договор обслуживания — отправить в КИВИ-банк письменное нотариально заверенное заявление. Вместе с ним в конверт нужно вложить сам пластик и копию паспорта владельца.

Отказы в установке лимита.

Получение карты не гарантирует предоставления займа. Низкий доход, плохая кредитная история или наличие множества других кредитов становятся поводом для отказа в кредитовании.

Дополнительные расходы вызваны невнимательностью или форс-мажорными обстоятельствами, не позволяющими соблюдать графики погашения.

Важно: По техническим причинам переводы с других банков могут занять до трех дней. Поэтому лучше гасить займ заранее

Особенности

Продукт Совесть не является стандартной кредиткой. Его владельцу нужно учитывать некоторые особенности условий при осуществлении операций по получению наличных, пополнении счета и т. д. Знание их позволит избежать лишних расходов и поможет пользоваться карточкой максимально выгодно.

Снятие наличных

Изначально условия не подразумевают возможности снятия наличных. Но ее можно активировать с помощью опции «Снятие наличных». При этом за каждую операцию будет взиматься комиссия. Кредитная организация оставляет за собой право установить для заемщика индивидуальный месячный лимит в пределах до 20 тыс. р., а также может и вовсе отказать в подключении опции.

При отказе в предоставлении услуги она просто будет скрыта в кабинете на сайте и приложении для смартфона. Активировать ее через сотрудников центра клиентской поддержки также будет невозможно. Снимать наличные за пределами РФ по пластику нельзя даже при подключенной услуге.

Пополнение

Пополнение карточки требуется для внесения платежей, а также если требуется положить на нее собственные средства, например, для крупной покупки, на которую недостаточно кредитного лимита. Внести средства на счет можно на сайте со специальной страницы, в кабинете пользователя или в приложении для смартфона. Комиссия за операцию не взимается.

Пополнение счета без дополнительной платы возможно также следующими способами:

- через QIWI-кошелек

- в салонах объединенной сети Связной|Евросеть и Мобил Элемент

- в отделениях системы Contact и Многофункционального банковского офиса

- переводом из любого банка (возможна комиссия по тарифам банка-отправителя)

Внесение денег через терминалы QIWI осуществляется с комиссией в 1,5%.

Переводы с карты на карту

Отправить с карточки Совесть перевод на другую карту невозможно. Собственные средства, внесенные на счет можно только перевести на кошелек QIWI. Все входящие переводы зачисляются на нее нормально, независимо от использованного сервиса для их оформления. Со стороны КИВИ-Банка комиссии за такие операции не будет.

«Совесть» — Программа Лояльности: Кешбэк, Скидки и Баллы

У карты «Совесть» есть своя . В случае частого использования пластикового носителя пользователь сможет приобретать товары со скидкой и на льготных условиях.

Принцип действия этой льготной программы выглядит следующим образом

Принцип действия этой льготной программы выглядит следующим образом

- Пользователь покупает товар в рассрочку.

- После успешного погашения рассрочки ему начисляются баллы (1 балл за каждый рубль из стоимости покупки).

- Чем больше баллов накапливается, тем выше уровень клиента в программе

- лояльности.

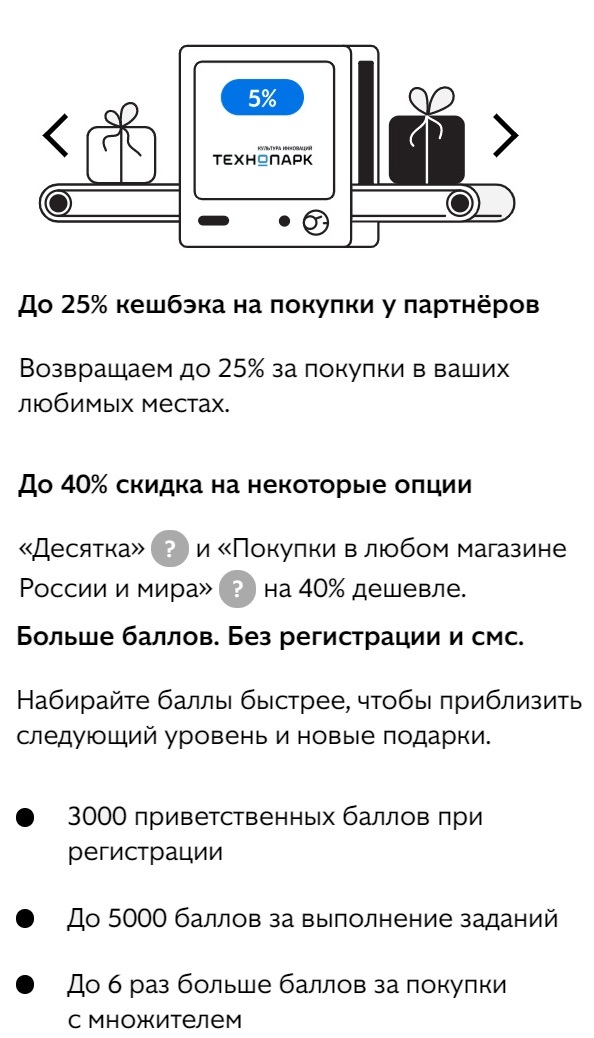

- При достижении нового уровня пользователь получает кэшбэк в размере до 25%, а также множитель бонусов, благодаря чему переходить на новые уровни будет еще проще.

Среди подарков, которые стают доступными по мере достижения новых уровней в программе лояльности, можно выделить следующие:

- Кэшбэк в размере 10% на покупки у партнеров.

- Скидка в размере до 40% на отдельные опции.

- До 25% кэшбэка на все опции.

- Получение бонусных баллов без покупок (к примеру, за выполнение заданий).

Подобные подарки вручаются после каждого нового уровня. Ознакомиться с ними можно в разделе бонусы в «Личном кабинете».

Карта «Совесть» от QIWI Банка — В Чем Подвох и Какие Подводные Камни?

Очевидно, что пластик имеет существенные преимущества. Банки редко дают своим клиентам возможность оплачивать покупки несколькими платежами, и при этом не переплачивать. Однако есть и определенные «подводные камни». Следует по отдельности рассмотреть, как преимущества «Совести», так и ее недостатки.

Карта «Совесть» — Плюсы Использования Рассрочки в Магазинах

Начать стоит с преимуществ. Их много. В первую очередь следует отметить возможность дистанционного оформления пластика. Более того, клиент может не только подать заявку, не выходя из дома, но также и получить пластик в удобном месте благодаря работе курьеров банка.

Среди других плюсов карты можно отметить:

Среди других плюсов карты можно отметить:

- Довольно большой кредитный лимит.

- Существенный срок рассрочки. Максимальная длительность данной опции составляет ровно один год.

- Наличие дополнительный опций, расширяющих возможности базовой карты.

- Отсутствие необходимости платить за оформления пластика, его доставку и использование. Более того, клиенту также не придется вносить средства и за перевыпуск, если срок пластикового носителя вышел.

- Большое количество магазинов, в которых можно воспользоваться рассрочкой. Более того, если подключить опцию «Везде», то рассрочка будет предоставлена в любой торговой точке на территории Российской Федерации (а также и в других странах).

- Большой срок работы карты без перевыпуска. Осуществлять эту процедуру нужно не чаще чем 1 раз в 5 лет.

Следует также обратить внимание на бесплатный доступ к дистанционным сервисам управления средствами, хранящимися на карте. Речь идет как о системе «Личный кабинет», так и о приложении для мобильного телефона.

Карта «Совесть» — Минусы Использования Рассрочки в Магазинах

Рассматривая преимущества пластика, нельзя не обратить внимание и на его недостатки, или так называемые «подводные камни». Они есть, причем также существенные

Среди минусов:

Среди минусов:

- Несмотря на заявленный срок рассрочки в 12 месяцев, на деле получить его довольно сложно. Большинство магазинов соглашается предоставить товар не более чем на 4 месяца. Решить проблему можно, воспользовавшись дополнительной опцией «Десятка».

- За дополнительные опции придется заплатить. Это касается всех возможностей, не входящих в базовый тариф. Стоимость зависит от конкретных условий, однако, вне зависимости от этого параметра, понятие чистой рассрочки в этом случае уже не применимо – клиенту придется заплатить комиссию и, соответственно, переплатить за товар.

- Активация процентной ставки в случае, если долг не был погашен вовремя. Это минус, однако, ставка небольшая (10%, что ниже, нежели по стандартным кредитным картам).

- Сложности, связанные с получением максимального кредитного лимита. Получить 300 000 рублей почти невозможно. Для этого необходимо иметь очень высокий ежемесячный доход, при котором целесообразность использования самой карты сомнительна.

Также в сети есть много сведений о хитростях со стороны точек продаж. Во-первых, в рассрочку нельзя взять товары по акции или со скидкой. Всегда необходимо платить полную стоимость. Во-вторых, в некоторых магазинах, сотрудничающих с банком, стоимость продуктов значительно выше, нежели у ближайших конкурентов.

Карта «Совесть» — Кредитный Лимит: Как Узнать и Увеличить?

Максимальный кредит по карте составляет 300 000 рублей. Однако рассчитывать на получение такой суммы не стоит. Для этого необходимо иметь довольно высокий ежемесячный доход и минимум обязательств, связанных с перечислением денег. Обычно кредитный лимит слегка превышает доход клиента за два месяца.

Нужно также обратить внимание на такой важный показатель, как минимальный кредитный лимит. Большинство клиентов пропускает данную характеристику, однако она также важна

Дело в том, что в последнее время клиенты начали получать карты с кредитным лимитом в размере 1 или 10 рублей (комментарии об этом можно найти в интернете и в СМИ).

Официально банк действительно может предоставлять держателям именно такие суммы, поскольку минимальный показатель по правилам составляет 0,1 рублей.

https://youtube.com/watch?v=30xrMfiTegE

Кредитный лимит

Банк анализирует платежеспособность и надежность каждого потенциального заемщика с помощью, специально разработанной скоринговой системы. При необходимости проверка информации, имеющейся в заявке, производится также в ручном режиме. После этого он принимает решение о кредитном лимите для конкретного клиента. Он может составить от 5 до 300 тыс. р. Предоставленный кредитный лимит является возобновляемым. Клиент может пользоваться им снова без дополнительного согласования с банком после полного или частичного погашения предыдущей задолженности.

Как увеличить

Возможности подать заявление и дополнительные документы для увеличения одобренного лимита КИВИ не предоставляет. Но банк может его поднять по собственной инициативе. Обычно увеличение одобренного лимита задолженности происходит для клиентов, активно пользующихся картой и недопускающих просрочек.

Замечание. На счет можно внести собственные средства. Они могут быть использованы, например, при оплате покупок, стоимость которых превышает доступный кредитный лимит.

Льготный период

Льготный период по карточке Совесть называют периодом рассрочки. Он определяется в зависимости от активных опций, а также магазина-партнера и может составить от 1 до 10 месяцев. В течение льготного периода обязательно надо вносить платежи в соответствии с графиком. При просрочке начнется начисление процентов, штрафов и неустойки.

Проценты

Если клиент своевременно вносит все платежи по полученным по программе рассрочкам, то у него не возникает необходимость платить проценты. Они будут взиматься только в случае выхода из льготного периода из-за просрочек. Ставка при этом составит 10%. Но нужно учитывать, что просрочка отобразиться в кредитной истории, а проценты будут начисляться до момента полного погашения долга.

Штрафы

При задержке платежа в дату, следующую за днем внесения ежемесячного оплаты по графику, банк начисляет клиенту однократный штраф за просрочку – 590 р. Он будет также взят, если взнос поступил не в полном объеме. Дополнительно за каждый день просрочки банком берется неустойка по ставке 10% годовых.

Могут ли магазины снять со счета карты больше, чем положено

Киви банк оформляет с магазинами (другими торговыми точками) договор для участия в партнерской программе. Согласно этому условию, покупка по факту делается в рассрочку.

Если вдаваться в детали, то выглядит все следующим образом:

- Клиенты, использующие карту Совесть, платят ею за выбранные товары (услуги) в тех точках, с которыми у банка заключено соглашение. Оплачивать покупки можно онлайн и через электронный расчет;

- Магазину перечисляется по карте сразу вся сумма, а не ее часть. То есть товар оплачивается банком полностью, а пользователь карты приобретает долг, который постепенно оплачивает;

- По факту банк дает пользоваться клиенту картой с условием возврата потраченных денег в рассрочку. Долг (стоимость купленного товара) возвращается равными платежами согласно периоду рассрочки;

- По такой схеме банк взаимодействует с магазином-партнером, обеспечивая перечисление всей суммы за покупку;

- Поскольку приобретать с помощью этой карты разрешается только у партнеров банка, то последний обеспечивает увеличение клиентской базы магазина. Дополнительная выгода банка, возможно, заключается и в получении процентов за привлеченных клиентов;

- До момента завершения льготного периода ранее перечисленная магазину сумма возвращается банку клиентом. Если последний не выполнил условий погашения рассрочки, то с него истребуют дополнительные начисления: штрафы и проценты до полного погашения взятой в рассрочку суммы.

Подобной схемой взаимодействия, удобной для клиентов, банк привлекает новых пользователей, готовых воспользоваться преимуществом карты Совесть.

Держатели продолжают использовать в собственных интересах карту и ее выгодные преимущества, включая предоставление рассрочки без процентов.

Выгоду получает каждая из трех сторон. Магазинам, выступающих партнерами банка, крайне не выгодно утверждать новые сроки для рассрочки, а также стоимость товаров, которые оплачиваются картой.

В противном случае, они рискуют расторжением достигнутой договоренности. После расторжения вся привлеченная к магазину, сети или бренду клиентская база будет утрачена.

Внимание! Снимают с карты только стоимость товара (услуги), определенную на официальном сайте партнера (магазина). К примеру, если указывается стоимость стиральной машины 55 тыс

рублей, то с карты снимется ни больше, ни меньше.

Как повысить установленный лимит

Встречаются и случаи, когда банк не утверждает высокий объем лимита и тем, кто подтвердил свои значительные доходы

Но это только мера предосторожности – в благонадежности новых клиентов также необходимо удостовериться, иначе кроме убытков банк ничего не получит. Факт отсутствия кредитной истории также неблагоприятно отразится на объеме лимита

Учтите! Через некоторое время клиент вправе повысить лимит, но при условии соблюдения им некоторых условий:

- своевременность погашения взятой в рассрочку суммы;

- подача отдельной заявки с целью повысить лимит на карте.

Если банк начинает доверять клиенту и наблюдает соблюдение им графика выплат, он пойдет на встречу и увеличит лимит. Не забудьте и про кредитую историю, характеристика которой играет свою роль. Доступ к ней имеет каждый банк.

При отсутствии в ней случаев просрочки, начисленных штрафов и прочих свидетельств несоблюдения правил внесения платежей, счет на карте, вероятно, будет значительнее.

Назначение лимита всегда индивидуально, поскольку каждого клиента банк оценивает отдельно. Как бы то ни было, банк не может выходить за рамки лимитов – от 5 до 300 тысяч рублей.

Подобные ограничения можно найти при ознакомлении с условиями использования карты Совесть, поэтому никаких скрытых мотивов здесь искать не нужно.

Не нужно отчаиваться и негодовать касательно назначения банком незначительного лимита, ведь со временем его можно повысить до необходимого клиенту уровня. Единственное условие повышения лимита – своевременное внесение платежей и соблюдение периода предоставления рассрочки.

Дополнительные услуги карты

Дополнительные услуги (опции) стали доступны держателям карты «Совесть» с 29 июля 2019 года. Какие опции предлагает банк? Например, можно получить возможность совершать покупки в любых магазинах вне перечня партнёров, продлить срок действия рассрочки с 3-х до 10 месяцев, получить кэшбэк и даже снять наличные с карты.

Для того чтобы воспользоваться дополнительной услугой, клиент должен активировать её в личном кабинете. При этом с его счёта будет списана её стоимость.

И вот здесь начинается то, что разделило пользователей карты «Совесть» на два лагеря. Смысл отзывов одной группы можно кратко сформулировать следующим образом: «Пользуюсь картой уже год, очень удобно, спасибо!». Другие предупреждают: «Люди, не берите эту карту! Останетесь кругом должны!»

При этом клиенты указывают на следующие проблемы:

- Предварительное одобрение большой суммы кредитного лимита по карте совсем не означает, что вы его получите. Были случаи, когда заявителю предварительно одобрили 114 тысяч рублей, а по факту он получил только 10 тысяч.

- После того, как курьер привез вам карту и вы подписали все документы, банк может прислать смс-сообщение, что вам в выдаче карты отказано. Причина отказа при этом не указывается, но чаще всего это плохая кредитная история или имеющиеся незакрытые кредиты в других банках.

- Многие недовольные картой рассказывают о том, что после активации какой-нибудь опции (чаще всего продлении рассрочки на 10 месяцев) и совершении покупки у них со счёта в следующем месяце повторно снимают сумму, равную стоимости этой опции. Но в правилах пользования дополнительными опциями есть п.2.4, в котором говорится, что, если клиент не отменил подписку на эту услугу, она будет автоматически продлеваться, а плата за неё также автоматически будет списываться.

- Непросто закрыть карту, так как у банка нет отделений. Вы должны написать заявление на закрытие карты, заверить свою подпись у нотариуса и отправить эту заявку в головной офис в Москве. Кроме того, саму карту тоже надо вернуть. И в этом случае курьер за ней не придет. Вам надо либо самим ехать в Москву, либо доверить карту почте.

Информация о дополнительной опции по снятию наличных появляется в Личном кабинете клиента, но это совсем не означает, что воспользоваться этой услугой может каждый. При заявлении клиента банк сам решает, может пользователь активировать эту опцию или нет. Это единственная опция, которая не продлевается автоматически, а отключается банком в конце календарного месяца.

При этом установлена максимальная сумма, которую клиент может снять за один раз. Это 7500 рублей. Если вам установлен лимит снятия наличных в 15 тысяч, то два раза вы снимете по 7500 рублей. И за каждый факт снятия наличных вы заплатите 599 рублей комиссии. Снимать деньги вы можете в банкомате любого банка, который в свою очередь тоже может взять с вас определенный процент за эту операцию.

Как заказать, оформить и получить кредитную карту Совесть: ответы от А до Я

Для оформление карты рассрочки Совесть все же потребуются документ и прочие стандартные процедуры. Без этого не обойтись, несмотря на то, что на сайте КИВИ банка значится оформление за 10 минут и меньше. Этого времени достаточно для заполнения самой электронной анкеты, но никак не на оформление документов, доставку карты рассрочки на дом. Рассмотрим все детальнее.

Как оформить заявку карты Совести

Бланк заявки есть на самом сайте КИВИ (QIWI) Банка. Он пустой, поэтому его необходимо заполнить. Происходит это так:

- Указываем свои ФИО. Нажимаем на кнопку «Да», если была замена фамилии, на «Нет» — если ее не было.

- Пишем адрес электронной почты.

- Указываем свой действующий номер телефона

- Ставим галочку возле фразы «Далее…»

- Нажимаем на «Далее».

- Ищем в сообщениях СМС от КИВИ (QIWI) Банка с кодом подтверждения. Вводим этот код в поле на сайте.

- Заполняем данные на сайте о своем уровне дохода (ежемесячном) им другие важны данные. Указываем настоящее место работы.

- Заканчиваем заполнение всех пустующих полей анкеты.

- Нажимаем на кнопку отправки заявки. Ее оформление на этом заканчивается.

Как заказать кредитную карту Совесть и заполнить анкету

На это онлайн-оформление кредитной карты Совесть заканчивается. Точнее, завершен этап отправки электронной заявки.

Одобрение карты Совесть

Заявка рассматривается, как правило, в тот же день или даже час. Уведомление приходит и на почту, прикрепленную в анкете, и на номер телефона. Точнее, клиенту поступает звонок от представителя КИВИ (QIWI) Банка. Он сообщает окончательное решение банка — одобрение или отказ в выдаче карты рассрочки Совесть.

Если же заявка была одобрена, то оформление продолжается. Консультант спросит, куда нужно доставить выпущенную кредитную карту Совесть. Следует согласовать адрес. Курьер сможет доставить кредитку и на дом, и в офис — то есть на усмотрение клиента. Время также заранее согласовывается.

Как заказать кредитную карту Совесть и получить одобрение

То есть посылку нужно получить с рук на руки, а не по почте или как-то иначе. Это связано и с тем, что окончательное оформление карты Совесть происходят после ее доставки. Курьер предложит подписать договор, то есть завершит оформление. Даже если заказать кредитную карту Совесть онлайн, то все равно она доставляется курьером по адресу клиента.

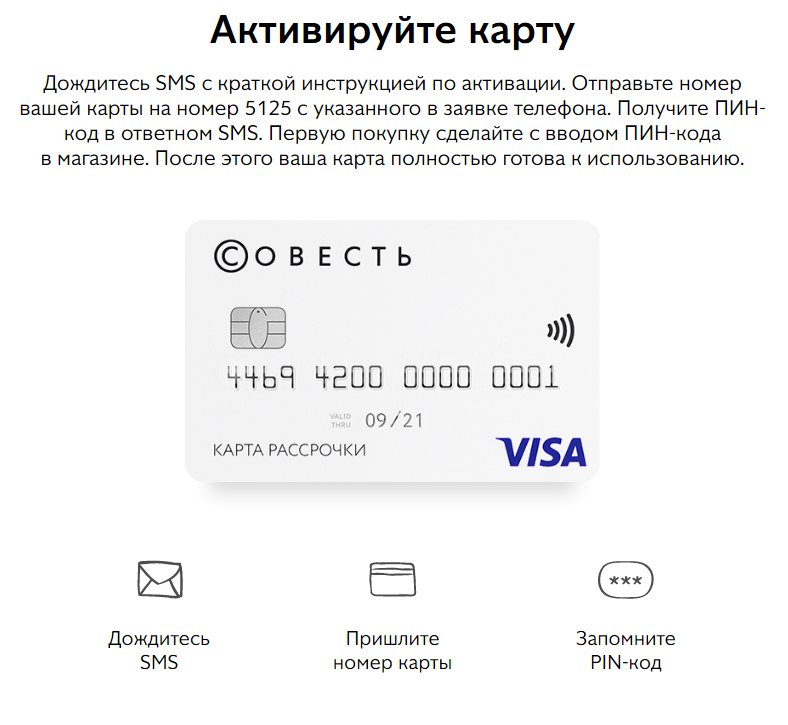

Активация карты Совесть

Если карта рассрочки Совесть уже доставлена и есть на руках, то ее еще нужно активировать. Полная инструкция сразу же высылается клиенту на его телефон. Запрос на нее не нужно отправлять. Инструкция появляется в виде СМС сразу же после доставки кредитной карты.

Как заказать кредитную карту Совесть и активировать ее

Далее необходимо:

- На номер КИВИ (QIWI) Банка «5125» отправить полный номер своей новой карты Совесть. Он указан на лицевой ее части.

- На тот же номер телефона приходит новое СМС. В сообщении есть Пин-код кредитной карты Совесть.

- Именно этот ПИн-код является главным. Он нужен для совершения всех операция и входа в Личный кабинет приложения или интернет-банкинга. В кабинете есть опция замены ПИН-кода на любой другой, если действующий кажется простым.

- Как только была проведена операция в ПИН-кодом или осуществлен вход в Личный кабинет, произошла активация карты Совесть.

На сайте КИВИ (QIWI) Банка доступны приложения для скачивания, а также интернет-банкинга. В них точно также можно совершать все возможные операции по карте рассрочки Совесть.