Как узнать свою кредитную историю

Содержание:

Что такое кредитная история

Кредитная история человека рассказывает всем, кто получает к ней доступ, где, когда и на какие суммы вы брали кредиты, насколько аккуратно вносили платежи, когда, у кого и с каким результатом запрашивали кредиты.

Содержанием вашей кредитной истории обычно интересуются такие компании:

- банки и другие финансовые организации, когда вы подаёте в них заявку на кредит;

- страховые компании, где вы хотите приобрести полис;

- компании-работодатели, рассматривающие вас как кандидата на вакансию.

В зависимости от содержания кредитная история расценивается как хорошая или плохая. Хорошая — это если у вас закрыты все текущие кредиты или они есть, но сумма задолженности невелика, а просрочек по ним не было. Плохая — с обилием просрочек, крупной общей задолженностью, совсем плохо, когда просрочки настолько велики, что долг передан на принудительное взыскание или признан безнадёжным.

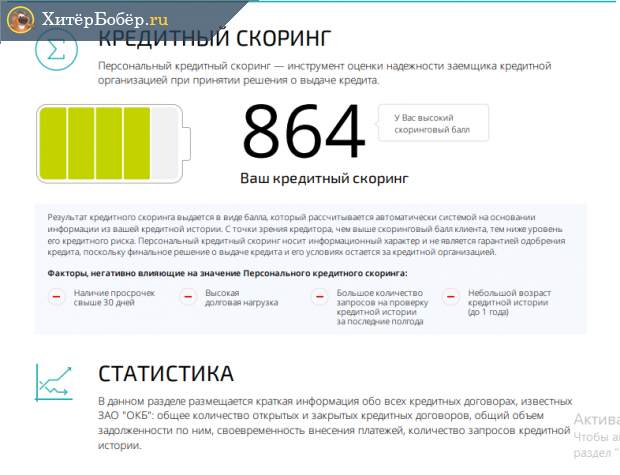

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Кредитная история может содержать скоринг заёмщика по методике, где она хранится: чем выше скоринговый балл, тем заёмщик благонадёжнее, но обольщаться не надо — банки будут оценивать по своей методике, и результат не всегда совпадает с оценкой бюро

Компании интересуются кредитными историями потенциальных клиентов не из праздного любопытства. Банки хотят знать, можно ли доверить деньги, не получат ли вместо выданной взаймы суммы с процентами проблемы с её возвратом. В прежние времена сотрудники банков проверяли информацию, которую указывал в анкете потенциальный заёмщик, только прозвоном работодателей и мониторингом межбанковских баз по обмену информацией, где сведений о заёмщике могло и не быть. С появлением кредитных историй они в несколько кликов получают досье, которое говорит само за себя.

Есть проблемы с кредитом — скорее всего, в новом займе откажут. Или дадут, но на более жёстких условиях, чем когда всё в ажуре: под более высокий процент, с обязательным залогом и/или поручительством и тому подобное.

Для страховых компаний кредитная история потенциального клиента — также источник информации, насколько он надёжен и безопасен. По данным бюро кредитных историй «Эквифакс Кредит Сервисез», клиенты с проблемами в кредитной истории на 20% чаще, чем те, у кого с ней всё в порядке, прибегают к страховым мошенничествам. Например, имитируют аварию или иной страховой случай. Да и в реальные ДТП клиенты с хорошей кредитной историей попадают реже. А выплаты проблемным клиентам банков по страховым полисам заёмщиков с подмоченной кредитной репутацией на 30–50% больше, чем тем, кто добросовестно исполняет обязательства по кредитам.

Проблемы с кредитом не всегда ведут к отказу в продаже полиса, хотя и этот вариант не исключён. Но тариф на него будет выше, в то время как дисциплинированным заёмщикам отдельные страховые компании предлагают скидки — например, 10%.

Работодатели на основании кредитной истории делают выводы о таких деловых качествах кандидата, как надёжность, зрелость, аккуратность, дисциплинированность. По умолчанию: обманул банк — обманет и фирму. Особенно тщательно проверяются кредитные истории кандидатов на позиции, связанные с материальной ответственностью: бухгалтер, товаровед, офис-менеджер (завхоз), директор и другие. Для банка, когда тот выступает в роли работодателя, проблемная история служит маркером — претендент, у которого непорядок с кредитами, явно не разделяет корпоративных ценностей.

С 2014 года доступ к кредитной истории вправе получить кто угодно с письменного согласия её обладателя. Согласие можно и не давать, но на практике это означает отказ от дальнейшего взаимодействия со страховой компанией или работодателем.

Всё это позволяет ответить и на вопрос, зачем кредитная история нужна заёмщику — чтобы не иметь проблем с получением кредитов, оформлением страховых полисов и трудоустройством и получать возможность сэкономить на процентных ставках и страховых премиях. Если же проблемы возникают, это повод задаться вопросом — всё ли в порядке с кредитной историей, и лишний раз её проверить. Бывают и ситуации, когда в ней содержится неверная информация, в которую можно и нужно вносить коррективы.

Как исправить кредитную историю

Кроме описанных ниже законных методов изменения кредитной истории никаких других не существует, и все предложения на счет «убрать мешающую запись», «откорректировать» и тому подобное – мошенничество. Однако существуют способы поднять пошатнувшийся кредитный рейтинг чтобы избежать отказа в получении кредита.

1 Кредитный рейтинг — это не просто баланс положительных и отрицательных решений по займам из информационной части кредитной истории. Принимая решение о выдаче денег, банк анализирует историю просрочек и неплатежей, подкосивших КИ, сроки закрытия просроченного платежа.

Кроме того, банк в первую очередь интересует история последних займов. Значит, для создания благостной картины необходимо несколько положительных записей подряд. В этом может помочь кредит, полученный в микрофинансовой организации (МФО). Ведь официально зарегистрированная МФО также имеет доступ к кредитной истории как полноценный участник кредитного рынка и три-четыре займа полученные в МФО и своевременно закрытых достаточно для придания позитива.

Кстати, не стоит досрочно закрывать кредитный договор. Банки, как правило, очень этого не любят и множество досрочно выплаченных кредитов запросто может послужить причиной отказа.

2 Второй надёжный и законный способ получить заём с плохой кредитной историей просто запастись терпением и десять лет не обращаться за кредитом. Правда, сделать это будет непросто. Ведь 10 лет покоя отсчитываются с момента внесения последней записи, а где гарантия, что на десятом году не всплывут неуплаченные штрафы ГИБДД?

Этот способ для железных людей. К тому же надо учитывать, что по прошествии десяти лет кредитная история не очищается, а аннулируется. Соответственно, придется с нуля нарабатывать новый кредитный рейтинг.

Итог

Резюмируя можно сказать, что кредитная история уже приобрела свойства основного документа для принятия решений не только со стороны финансовых организаций. Сейчас никого не удивляет, когда представитель отдела кадров потенциального работодателя не только анализирует аккаунт в соцсетях, но и запрашивает КИ соискателя.

Возможно, уже через несколько лет КИ станет основным критерием порядочности человека

И особенно это важно уяснить молодым людям, только начинающим самостоятельную жизнь. Ведь испортить кредитную историю очень просто, а вот восстановить потом проблематично

Не поддавайтесь сиюминутным желаниям и тратьте деньги (а в особенности кредитные) с умом, ведь долги надо отдавать обязательно, а о легкомысленных решениях, принятых когда-то напомнит кредитная история.

Как самостоятельно оценить кредитную историю

Мало получить кредитный отчет, нужно еще суметь определить качество КИ. То есть понять, является ли кредитная история хорошей или плохой. Ведь от этого во многом зависят ваши шансы на получение нужной суммы.

Если вы хотя бы один раз брали кредит и показали себя ответственным и платежеспособным заемщиком, это уже рассматривается как плюс и дает больше преимуществ по сравнению с пустой КИ. Положительно оцениваются следующие характеристики КИ:

- отсутствие просроченных платежей, дефолтов, отказов;

- сумма платежей по текущим кредитам на превышает 30% от доходов;

- малое количество кредитов и займов в МФО;

- разные типы взятых кредитов;

- отсутствие или малое количество новых запросов на новые кредиты.

Соответственно, кредитная история будет считаться плохой, если у заемщика есть или были в прошлом задолженности перед кредиторами, если он берет много одинаковых кредитов, а общая сумма текущей задолженности превышает 50% от доходов.

Кредиторов настораживают заемщики, которые часто берут займы в микрофинансовых организациях, а также получают много отказов. Если вы имеете текущую просрочку по кредиту и обращаетесь за новым кредитом – ваши шансы стремятся к нулю.

Долги перед поставщиками коммунальных услуг, операторами сотовой связи, невыплаченные алименты и штрафы – это тоже минус в «карму».

Полезно знать: Негативно оценивается частая смена места жительства, внеплановая замена паспорта, часто меняющиеся контактные номера телефонов.

Бесплатный способ посмотреть свою кредитную историю в БКИ

Любой заемщик имеет право раз в год бесплатно обратиться в бюро, чтобы получить подробный отчет о своей КИ. Для этого нужно сначала узнать, какое БКИ ведет вашу историю, а затем отправить в него запрос. Рассмотрим порядок получения отчета подробнее.

Шаг 1. Узнаем, в каком БКИ хранится ваша кредитная история

Все банки в обязательном порядке передают информацию о местонахождении вашей КИ в ЦККИ. Центральный каталог подчиняется Центробанку

Узнать ваше бюро через интернет можно следующим образом:

- Выбираем «Запрос на предоставление сведений о бюро кредитных историй» Скриншот: www.cbr.ru

- Нажимаем кнопку «Субъект» Скриншот: www.cbr.ru

- Нажимаем на кнопку «Я знаю свой код субъекта кредитной истории» (если не знаете — читайте ниже что делать) Скриншот: www.cbr.ru

- Выбираем «Физическое лицо» и ставим галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Нажимаем «Отослать данные». Скриншот: www.cbr.ru

- Заполняем поля «Фамилия», «Имя», «Отчество (если имеется)», «Серия, номер паспорта или иного документа удостоверяющего личность» (без пробелов), «Дата выдачи удостоверения личности», «Код субъекта кредитной истории» (о нем расскажу ниже) и «Адрес электронной почты (Email), на который Вы хотите получить ответ». После заполнения всех полей нажимаем кнопку «Отослать данные». Скриншот: www.cbr.ru

- На следующей странице появится сообщение об успешной отправке данных. Письмо с информацией придет быстро — от 5 до 30 минут. Если в ответном письме написано «Информация не найдена. Уточните реквизиты запроса», то вы указали неверный код кредитной истории или неправильно заполнили личные данные. Скриншот: www.cbr.ru

Есть несколько способов узнать свой код субъекта:

- Обратиться в банк, который выдал вам кредит (бесплатно)

- Проверить договор кредита или займа — обычно код указывается в нем или приложениях к нему (бесплатно)

- Направить телеграмму в Центральный каталог (бесплатно)

Если у вас еще нет кода субъекта или вы хотите его изменить, то код можно создать заново. Для этого обратитесь с паспортом в любой банк и напишите заявление, или отправьте телеграмму в Каталог. В телеграмме укажите данные из шага 2, только без кода субъекта. ЦККИ также может потребовать заверенные нотариусом копии документов, подтверждающих личность. Новый код субъекта будет готов через 10 дней. Стоимость услуги составляет от 300 рублей.

Если у вас еще нет кредитной истории, то запросить или сформировать код вы не сможете.

Шаг 2. Обращаемся за бесплатным отчетом в БКИ

В письме из ЦККИ вы узнаете, в каких бюро хранится ваша кредитная история. Получить отчет вы сможете несколькими способами:

- Отправить онлайн-заявку на сайте бюро. Зарегистрируйте личный кабинет и подтвердите свою личность способом, который предлагает бюро (например, ответьте на контрольные вопросы или обратитесь в отделение БКИ). После этого вы сможете направить заявку на предоставление кредитной истории

- Обратиться в отделение бюро, если они есть в вашем городе. Здесь вам нужно будет подтвердить свою личность и заполнить заявление на выдачу КИ

- Направить телеграмму в бюро. В телеграмме нужно указать (каждый пункт с новой строки):

- Наименование и адрес БКИ, указанный в письме от ЦККИ

- Фамилию, имя и отчество

- Дату и место рождения

- Паспортные данные (серия, номер, кем и когда выдан)

- Адрес прописки

- Адрес фактического проживания (если не совпадает с пропиской)

- Контактный номер телефона

Нужно попросить телеграфиста проверить паспортные данные и заверить вашу подпись:

Паспортные данные и собственноручную подпись Иванова Петра Сидоровича удостоверяю. Начальник 1 отделения связи Иванова.

Данные о ваших кредитах вы можете скачать на сайте или забрать в отделении бюро, заказать доставку курьером или заказным письмом. От способа зависит скорость получения сведений и стоимость их предоставления.

Как онлайн узнать краткий кредитный рейтинг или выписку из КИ

Не всегда есть необходимость запрашивать полный отчет, тем более если 2 запроса уже были израсходованы. Для оценки вероятности одобрения кредита, контроля за существенными изменениями КИ и тд. вполне можно пользоваться кратким кредитным рейтингом или выпиской из КИ. Они обходятся дешевле или вовсе предоставляются без взимания платы.

Рейтинг также указывается в отчете БКИ. Он показывает вероятность одобрения кредита. Но банки применяют собственные модели оценки клиента.

Краткая выписка о кредитной истории в онлайн-банке Тинькофф

Особенности краткой выписки из КИ в Тинькофф Банке

- Формируется на основе данных, полученных из НБКИ и собственного анализа, проведенного банком.

- Выписка показывает информацию о рейтинге, по которому можно определить вероятность одобрения кредита.

- Дополнительно банк предлагает ознакомиться с рекомендациями по улучшению КИ (если необходимо).

Через сервис «Кредитный рейтинг онлайн»

Сервис «Кредитный рейтинг онлайн» обслуживается компанией Юником24. Он позволяет оперативно получить информацию о кредитном рейтинге. С ее помощью можно оценить вероятность одобрения кредита, качество КИ и т. д.

При первом обращении необходимо заполнить подробно сведения о себе (Ф.И.О., паспортные данные) и создать учетную запись в сервисе. В дальнейшем получать актуальные сведения о кредитном рейтинге можно через личный кабинет.

Создатели сервиса напоминают, что каждый запрос КИ сторонней организацией будет учтен при обработке заявок на кредиты. Они также напоминают, банки, проверяющие кредитную историю заемщиков, принимают решение самостоятельно и используют для оценки клиентов различные методики. Высокий рейтинг в сервисе не может служить 100% гарантией одобрения ссуды.

Узнать свой кредитный рейтинг онлайн

Через сервис моментального кредитного рейтинга «3 БКИ»

Сервис «3 БКИ» позволяет получить почти мгновенно оценку кредитного рейтинга. Она рассчитывается на основе собственной методики, созданной разработчиками ресурса. Обработка запроса занимает буквально несколько секунд.

Пользователю на выбор предлагает разовый отчет за 299 р. или оформить подписку на 3 ежемесячных отчета за 499 р.

Особенности интернет-сервиса

- Предоставляются рекомендации по улучшению КИ.

- Минимальный набор данных, необходимых для получения отчета.

- Подарки при заказе услуги (например, бесплатный курс «Антиколлектор»).

Узнать историю через сервис 3 БКИ

Кредитная история и скоринг онлайн через сайт MyCreditInfo

Сервис MyCreditInfo предлагает получить данные по кредитному рейтингу в режиме онлайн, а для тех, кто раньше никогда не брал кредиты – вместо него доступен социодемографический скоринг. С помощью него можно также отправить запрос на получение отчета из кредитной истории в бюро «Русский стандарт» и НБКИ, а затем получить его.

Стоимость услуг в MyCreditInfo

- отчет БКИ – от 990 р.;

- кредитный рейтинг – 290 р.;

- социодемографический скоринг – 300 р.

Узнать КИ в MyCreditInfo

Онлайн-сервис «Невылет.РФ» для вылетающих заграницу

Сервис «Невылет.РФ» предназначен для тех, кто собрался в поездку за границу. Он позволяет оценить вероятность того, что человек попал в черный список людей, которым запрещен выезд заграницу.

Благодаря сервису, человек может получить сведения о долгах по кредитам, налогам и т. д. Сервис также предоставит рекомендации о том, что делать при низкой вероятности вылета. Стоимость услуг – 299 р.

Проверка в сервисе Невылет.РФ

Как появляются «забытые» долги?

Иногда после оформления займа и частичного его погашения, из-за занятости или других причин (особенно в случае, если кредит некрупный) заемщик не проверяет, остались ли у кредитора требования. Только после появления коллекторов или получения повестки из суда выясняется, что долг не погашен, пени начислены, а сумма многократно выросла. Это ситуация редкая, но не уникальная.

Бывает, что заемщики могут забыть о необходимости пополнить баланс кредитной карты, а иногда оказываются жертвами мошенников, которые берут кредиты по чужим документам.

Еще один распространенный вариант появления лишних долгов – забывчивость кредитора. Заемщик погасил кредит, банк его закрыл, но забыл сделать запись об этом в кредитной истории. В такой ситуации следующий кредитор, видя незакрытый долг и подозревая потенциального клиента в недобросовестности, отказывает в новом займе. Доказывать ему что-то бесполезно, поэтому придется проходить цепочку с самого начала и оспаривать ставшую некачественной кредитную историю.

ВСЯ ИНФОРМАЦИЯ УКАЗАНА В ВАШЕЙ

КРЕДИТНОЙ ИСТОРИИ

Плохая кредитная история — это

Почему кредитная история испортилась

По вине банка

- В вашу историю вписали данные вашего тезки. Из-за этого вы стали злостным неплательщиком.

- Вы вовремя внесли платеж, но банковский сотрудник не поставил нужную галочку. Из-за этого появилась отметка о просрочке.

- Вам одобрили кредит, а вы от него отказались. В этом случае банк может указать в отчете отклонение заявки.

Из-за перечисленных причин, о которых вы можете и не знать, банки отказывают людям с плохой КИ в кредите.

По вине человека

Причина 1. Вы допускаете просрочки. Особенно опасно, когда пауза длится 3 и больше месяцев или кредитор подал на вас в суд. Из-за этого в КИ появляются негативные отметки. Банки не хотят связываться с нарушителем договора. Для чего им давать кредит человеку, который не погашает его?

Причина 2. Вы копите долги: не оплачиваете алименты, услуги ЖКХ, штрафы и т. д.

Причина 3. Вы подаете много заявок на кредит. В кредитной истории отражается общее количество поданных заявок, а также количество одобренных и отклоненных. Что это значит для кредитора? Во-первых, что у человека финансовые проблемы. Во-вторых, если много заявок отклонили это означает что к нему нет доверия.

Причина 4. Вы часто изменяете персональные данные в своем досье. Человек может сменить адрес проживания, номер мобильного телефона и даже фамилию. Это нормально, если не происходит слишком часто. В противном случае, вызывает подозрения.

Причина 5. У вас много действующих кредитов

Банки пробивают по базе и принимают во внимание сумму, которую вы ежемесячно отдаете для погашения долгов. Так они рассчитывают долговую нагрузку

Эта сумма не должна превышать 40% от официального дохода. В противном случае, новый кредит вам не выдадут.

Причина 6. Вы злоупотребляете микрозаймами. Значит, вам постоянно не хватает до зарплаты. Для банков это означает, что вы не умеете планировать свои траты и распоряжаться бюджетом.

Причина 7. Вы досрочно погашаете кредиты. Заемщику это выгодно, ведь он сокращает свою переплату. А банкам — нет, ведь они недополучают прибыль. Не все, ведь им нужно сохранять свое место в рейтинге, но некоторые финансовые учреждения из-за этого отклоняют заявку.

Причина 8. У вас нет кредитной истории. У банков это вызывает подозрения. По ее длительности и качеству они судят об ответственности и платежеспособности претендента. Если в КИ нет данных, то финансовое учреждение сильно рискует при оформлении кредита.

| Банк | Сумма | Срок | Ставка |

|---|---|---|---|

| Уралсиб | 2 000 000 рублей | до 7 лет | от 9,9% |

| МТС Банк | 5 000 000 рублей | до 5 лет | от 6,9% |

| Промсвязьбанк | 3 000 000 рублей | до 7 лет | от 5,5% |

| СКБ-Банк | 1 500 000 рублей | до 5 лет | от 7% |

| Банк Открытие | 5 000 000 рублей | до 5 лет | от 6,9% |

| Росбанк | 3 000 000 рублей | до 5 лет | от 6,5% |

| Тинькофф | 2 000 000 рублей | до 3 лет | от 9,9% |

| Почта Банк | 1 500 000 рублей | до 5 лет | от 9,9% |

| УБРиР | 1 500 000 рублей | до 7 лет | от 8,5% |

| ВТБ | 5 000 000 рублей | до 7 лет | от 7,5% |

| Райффайзенбанк | 2 000 000 рублей | до 5 лет | от 7,99% |

| Металлинвестбанк | 3 000 000 рублей | до 7 лет | от 8,5% |

| СМП Банк | 3 000 000 рублей | до 7 лет | от 9,5% |

| Банк Хлынов | 1 500 000 рублей | до 7 лет | от 8,8% |

| Датабанк | 1 000 000 рублей | до 5 лет | от 11,5% |

| РНКБ | 3 000 000 рублей | до 7 лет | от 10,9% |

| МКБ | 3 000 000 рублей | до 15 лет | от 10,9% |

| Банк Зенит | 3 000 000 рублей | до 7 лет | от 10,9% |

Получить рефинансирование за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам рефинансирование. Выберите банк, подайте онлайн заявку и рефинансируйте кредиты уже сегодня.

Что делать с плохой кредитной историей

Если были ошибки

- Гражданин подает запрос в бюро кредитных историй, лично посетив его или дистанционно: на сайте, по почте. Требования должны быть подтверждены фактами и документами.

- БКИ направляет запрос в банк, который предоставил ошибочные данные.

- Банк проверяет запрос и подтверждает правоту обратившегося лица.

- БКИ удаляет ошибочные данные в течение 1 месяца и сообщает об этом владельцу истории.

Если банк отрицает правоту клиента, то обладателю испорченной КИ стоит обратиться в суд. В качестве доказательств выступят: договор, график платежей, справка о погашении кредита и все квитанции, подтверждающие своевременность внесения платежей. Покажите их в суде, и это повлияет на вашу КИ.

Если это — вина самого человека

- Подайте заявку на кредит или займ на минимально возможный срок.

- Вносите платежи своевременно и в полном объеме.

- Ожидайте обновления данных в кредитной истории.

- Повторно возьмите кредит или займ и, соблюдая все условия, погасите его.

Вместо кредита или займа можно оформить кредитную карту. Погашать ее следует и до окончания льготного периода, и после, чтобы дать возможность банку заработать на вас. Что именно вы оформите будет зависеть только от вас. Все способы одинаково влияют на вашу КИ.

Как проверить кредитную историю оффлайн

Самым простым методом для этого, конечно же, будет визит в офис бюро, где клиенту понадобится только паспорт. В этом случае получение услуги будет почти моментальным и, если ранее обращений не зафиксировано, полностью бесплатным. Главным ограничением этого способа становится наличие офиса необходимого БКИ в городе.

Последний способ наиболее долгий и трудоемкий – письмо. Не будем ничего говорить о сроках, потому что в случае с Почтой России это фактор непредсказуемый. Остановимся на том, что в письмо потребуется положить нотариально заверенный запрос и отразить в каком виде необходим ответ: письмом или электронной почтой.

В этом случае придется понести расходы на нотариуса, постоять в очереди на почте, а потом дождаться, когда же БКИ получит запрос. А если ответ необходимо получить в бумажном варианте, то есть возможность, что к тому моменту необходимая информация просто утратит актуальность.

Услуга “Статус Контроль” от УБКИ

Клиенты Приватбанка могут получить услугу “Статус Контроль” от УБКИ. Она позволяет узнать свой кредитный рейтинг. Необходимость в таком сервисе возникает в том случае, если Вам требуется оформить новый займ, повысить лимит на кредитке или Вы получили отказ от банка в оформление займа и не знаете причин.

Статус в украинской базе КИ появляется, если Вы хоть раз оформляли ссуду, покупали товар в рассрочку или выступали в качестве поручителя. В ней отражаются выплаты, просрочки, запросы на оформление нового займа. Банки всегда проверяют своих потенциальных заёмщиков через УБКИ, чтобы удостовериться благонадёжности и платёжеспособности клиента.

Сведения попадают не только из банков, но и из лизинговых и микрофинансовых организаций, финансовых союзов и прочих финансовых учреждений Украины. При подаче заявки Вы обязательно даёте своё согласие в письменной форме на получение информации из УБКИ. Без этого пункта в выдаче ссуды будет отказано, так как оценка кредитной истории является основным фактором в принятии решения о заключении договора.

Подключение услуги “Статус Контроль” позволяет контролировать свой рейтинг в УБКИ. На номер мобильного телефона будут поступать СМС-сообщения с каждым внесением информации и изменением рейтинга:

- появление просроченных платежей;

- внесение оплаты и погашение долговых обязательств;

- открытие и закрытие договора займа;

- запросы на получение сведений из Вашей КИ;

- ежемесячное состояние Вашего рейтинга.

Тарифы

Рассмотрим тарифы на подключение услуги “Статус Контроль” в УБКИ от Приватбанка:

| Наименование услуги | Стоимость |

| Отчёт “Кредитная история” |

|

| Отчёт “Кредитный рейтинг” | 50 грн. |

| Услуга “Статус Контроль” | В зависимости от выбранного тарифа стоимость варьируется от 15 до 55 грн./мес. |

| СМС-контроль | 15 грн./мес. |

Как подключиться?

Подключить функцию “Статус Контроль” можно следующими способами:

- Пройти регистрацию на сайте УБКИ и в личном кабинете подключить опцию.

- Войти в интернет-банкинге или мобильном приложении Приват24, где выбрать раздел “Мои счета/Кредитный рейтинг”.

- В мобильном приложении “Кредитная история”, разработанном для операционных систем Андроид и iOS.

Где и как получить свою кредитную историю

К содержимому КИ имеют доступ непосредственно ее субъект (заемщик), пользователи (банки, микрофинансовые организации), ЦККИ (только к титульной части), представители суда. Кредитная история бесплатно может быть выдана ее субъекту при самостоятельном обращении в соответствующее бюро 1 раз в год. Все следующие запросы в течение 12 месяцев будут оцениваться по внутреннему тарифу компании.

На основании КИ формируется рейтинг платежеспособности заемщика. Он важен для организации, которая принимает решение о выдаче денежных средств новому клиенту. Самостоятельно бывает достаточно сложно разобраться в объемном отчете и понять, какие сведения он несет для кредитора. Чтоб оценить свой потенциал как заемщика, можно обратиться в специализированные сервисы за получением кредитного рейтинга, выстроенного на основании КИ. Рассмотрим несколько примеров.

РБКИ Эквифакс — одно из самых популярных бюро в России. Отличается от всех других сервисов тем, что непосредственно собирает данные у банков и МФО и предоставляет кредитную историю субъектам для самостоятельной оценки. При , далее — от 27 до 120 руб. за отчет в зависимости от выбранного пакета услуг (минимум 595 руб. за пакет). Метод предоставления — кредитная история онлайн

Обратите внимание, необходимо будет подтвердить личность одним из способов: через онлайн-сервис eID (бесплатно), расчетный счет (50 рублей), систему Contact (150 рублей), телеграмму на почте или посетить офис с паспортом (бесплатно).

Отчет будет доступен только после регистрации на сайте и подтверждения личности. Для его заказа необходимо авторизоваться, перейти в раздел «Услуги» и там нажать на стрелочку напротив бесплатного единоразового отчета

Время исполнения — от нескольких минут до 1 рабочего дня.

Мойрейтинг.рф — площадка, где можно заказать кредитный рейтинг и проверить отсутствие в нем ошибок, неправомерно оформленных обязательств и других нежелательных данных. Стоимость составляет 299 руб. за 1 отчет и 499 руб. за полугодовую подписку (6 отчетов). Бесплатно предоставляются советы и рекомендации по улучшению рейтинга.

БКИ3 — сервис с возможностью заказать подробный отчет по кредитному рейтингу в режиме онлайн. В нем клиент увидит список кредитов, просрочку (при наличии), количество погашенных платежей, рекомендации по улучшению. Разовый отчет будет стоить 299 руб., подписка на 3 месяца (за 3 документа) — 499 руб.

Юником24 — сайт с возможностью получить рейтинг финансового здоровья (РФЗ) в срок не более 5 минут. В отчете будут показаны аналогичные показатели, которыми пользуются крупнейшие банки при оценке своих клиентов. Стоимость РФЗ — от 200 до 400 Р.

Отчет содержит различные данные, из которых ясно видно вероятность одобрения кредита, конкретные проблемы в истории (если они есть) и какие меры стоит предпринять, чтобы гарантированно получить деньги.

Правильная история — с помощью данного сервиса всего за 15 минут можно получить полноценный кредитный отчет от НБКИ, который содержит информацию о долгах, просрочках, действующих и закрытых кредитах. Стоимость составит 799 рублей.

При желании можно получить рекомендации по исправлению КИ. За 899 р. вы можете получить комплексную услугу: полноценный отчет по истории + аналитический отчет.

В целях обеспечения безопасности и конфиденциальности предоставляемой информации для использования сервиса потребуется пройти авторизацию через Госуслуги.

Banki.ru — это сервис персонального подбора кредита, который помогает клиентам выбрать необходимые банковские продукты с высокой вероятностью одобрения. А также, с его помощью можно подсчитать свой скоринговый балл. Подбор кредитного продукта на ресурсе банки.ру осуществляется после расчета индивидуального кредитного рейтинга клиента, который производится абсолютно бесплатно. На основании произведенного подсчета сервис определяет вероятность одобрения кредита и подбирает наиболее подходящие для клиента предложения с учетом требований банков.

Есть еще один удобный вариант узнать о своем финансовом потенциале — это обратиться в МФО, где ранее был оформлен микрозайм. Работники компании перед одобрением заявки уже изучили вашу КИ, поэтому они могут предоставить ее заемщику для ознакомления бесплатно и максимально быстро. Подобную услугу уже оказывают МигКредит и Platiza.

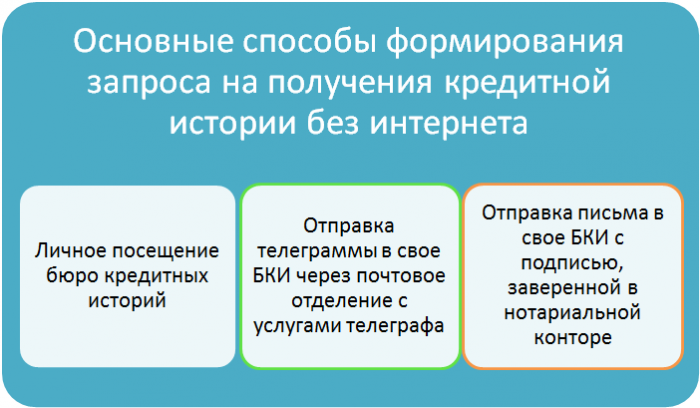

Какие есть способы отправки запроса на получение кредитной истории без интернета

Схема получения кредитной истории без интернета

Схема получения кредитной истории без интернета

1. Посещение БКИ

Нюансы

- Нужно точно знать, в каких БКИ находится конкретная кредитная история.

- До визита в бюро нужно узнать часы приема посетителей, поскольку не все бюро оказывают такую услугу ежедневно.

В день посещения

Стоимость

- Один раз в год бесплатно.

- При повторном обращении стоимость зависит от тарифов определенного БКИ (ориентировочно 450 руб. для физических лиц и 1200 руб. для юридических лиц)

2. Отправка телеграммы в свое БКИ

Нюансы

- На почту нужно обязательно приходить с удостоверением личности.

- Подпись заявителя должна быть заверена сотрудником почты.

-

В тексте телеграммы должны быть указаны такие данные:

- ФИО

- Сведения о месте и дате рождения.

- Телефон

- Адрес для ответа

- Данные удостоверяющего личность документа.

Стоимость

- Цена на услуги БКИ аналогична ценам при личном посещении.

- Однако необходимо учитывать еще и стоимость телеграммы, которая обойдется примерно в 400 руб.

Нюансы

- В заявлении нужно указать те же данные, которые указываются при отправке телеграммы.

- Подпись на заявлении обязательно должен заверить нотариус.

- БКИ рекомендует не отправлять заявления ценным письмом, чтобы они быстрее доходили до получателя.

Стоимость

- Расценки самого бюро по предоставлению отчетов в первый и последующий разы аналогичны расценкам при посещении.

Способов получения информации по кредитной истории немало. Каждый человек может самостоятельно выбрать самый лучший вариант, исходя из своих временных, финансовых и прочих возможностей. При этом необходимо помнить:

- Бесплатно получить свою кредитную историю можно только непосредственно при посещении своего БКИ в случае, если это будет первый запрос за год.

- Частые запросы именно отчета по кредитной истории могут негативно на нее повлиять. Соответственно если есть желание или необходимость проверять свою кредитную историю достаточно часто, лучше использовать альтернативный вариант типа заказа кредитного рейтинга.

Кредитная история — это

КИ находится в бюро кредитных историй (БКИ). Она может быть и очень хорошая, средняя и плохая. Она есть даже у тех, кто никогда не оформлял кредит.

- по кредитным договорам;

- по оплате коммунальных услуг;

- по оплате услуг связи;

- по выплате алиментов;

- по внесению платы за жилое помещение.

Зачем нужна кредитная история

- Оформление кредита. Банки проверяют и анализируют досье и репутацию заемщика. Если они испорчены, то последует отказ в кредите или снижение своих рисков за счет менее выгодных условий кредитования.

- Поиск работы. Из-за просрочек наниматель сочтет соискателя безответственным и неспособным планировать свое время и бюджет. А это не те качества, которыми должен обладать специалист. В этом случае КИ помешает найти хорошую и высокооплачиваемую должность. По этому, не только отсутствие образования может испортить ваш поиск работы, даже если она со средней зарплатой.

- Выезд за пределы страны. Если заемщик длительное время не погашает кредит и не контактирует с кредитором, то последний подаст иск в суд. А судебное решение может не только вынудить должника выплачивать долг, но и запретить выезд за границу или в конкретные страны.

- Оформление страховки. Испорченная КИ может вызвать ухудшение тарифов или привести к отказу от сотрудничества с человеком. Согласно мнению страховой компании, нарушитель кредитного договора склонен к мошенничеству. И это влияет на вашу репутацию.

- Планирование семейного бюджета. Большинство банков на официальном сайте, наряду с условиями кредитования, указывают санкции за просрочку платежа. Что означает заемщика дополнительные расходы.

Что дает кредитная история

Человеку

- Определить вероятность одобрения кредита в банке или займа денег в микрофинансовой организации (МФО).

- Понять, почему работодатели не спешат принимать на работу специалистов с плохой КИ.

- Узнать, есть ли в ней ошибочные данные.

Если вы потеряли паспорт гражданина РФ или ИНН и хотите узнать, не воспользовались ли документами мошенники, КИ будет вам полезной.

Банку

«Чистая» кредитная история также может препятствовать получению кредита. Ведь некоторые банки приравнивают ее к испорченной. И это означает лишь одно — денег вам не дадут.

Из чего складывается кредитная история

Что входит в кредитную историю физического лица

Титульная частьОсновная частьДополнительная частьИнформационная часть

Основную часть заполняют сотрудники финансовых учреждений: банков и микрофинансовых организаций. А дополнительную — судебные приставы из-за неуплаты алиментов или долгов по ЖКХ, а также операторы сотовой связи.

Что влияет на кредитную историю

- Гражданин подает запрос на кредит в финансовое учреждение: банк или микрофинансовую организацию. Он выступает в роли заемщика или поручителя.

- Финансовое учреждение принимает решение: пробивает КИ и потом оформляет кредит или отказывает. Затем обращается в БКИ и передает им данные, с которым у них заключен договор.

- Бюро сообщает Центральному каталогу кредитных историй (ЦККИ), что именно в нем хранится история гражданина.

На КИ влияют данные, поступившие от финансовых учреждений. Кроме этого, свою лепту вносят судебные приставы, операторы сотовой связи и т. д. Они могут повлиять на вашу КИ – как испортить ее так и улучшить.