Автокредит с плохой кредитной историей

Содержание:

Автокредиты с плохой кредитной историей в городах поблизости

Другие условия

Автокредит с онлайн-заявкой

ПенсионерамБез Дополнительных КомиссийПо Двум ДокументамС ГосподдержкойРефинансирование Автокредита

Первоначальный взнос

Автокредит без первоначального взноса

С Первоначальным ВзносомС Первоначальным Взносом 20%С Первоначальным Взносом 30%С Первоначальным Взносом 40%С Первоначальным Взносом 50%

Процентная ставка

Под 10% ГодовыхПод 11% ГодовыхПод 12% ГодовыхПод 13% ГодовыхПод 14% ГодовыхПод 15% ГодовыхПод 16% ГодовыхПод 17% ГодовыхПод 18% ГодовыхПод 19% ГодовыхПод 20% ГодовыхПод 21% ГодовыхПод 22% ГодовыхПод 23% ГодовыхПод 24% ГодовыхПод 6% ГодовыхПод 7% ГодовыхПод 8% ГодовыхПод 9% Годовых

Стоимость автомобиля

От 1 000 000 РублейОт 100 000 РублейОт 2 000 000 РублейОт 200 000 РублейОт 3 000 000 РублейОт 300 000 РублейОт 5 000 000 РублейОт 500 000 РублейОт 6 500 000 РублейОт 700 000 РублейОт 750 000 Рублей

Тип автомобиля

На бу автомобиль

На ИномаркуНа Коммерческий ТранспортНа Легковой АвтомобильНа Любой АвтомобильНа Новую ИномаркуНа Новый АвтомобильНа Новый Отечественный АвтомобильНа Отечественный АвтомобильНа Подержанную ИномаркуБез Первоначального Взноса На Подержанный АвтомобильНа Подержанный Отечественный АвтомобильБез Первоначального Взноса На Новый Автомобиль

Почему испорчена кредитная история?

Заемщик может получить кредит, не обращаясь к услугам брокера. Но тогда ему нужно самому продумать стратегию. Чтобы рассчитывать на положительное решение от банка, необходимо собрать расширенный пакет документов, подтверждающих платежеспособность потенциального заемщика и наличие дополнительного обеспечения. Кроме того, в отличие от оформления стандартного потребительского денежного займа, шансов получить автокредит больше. Дело в том, что автомобиль выступает в качестве залога и до конца срок кредита находится в залоге у банка и ежегодно страхуется, что снижает риски кредитора.

Когда заемщик раздумывает, дадут ли автокредит с испорченной кредитной историей, он должен помнить, что банки учитывают сразу несколько факторов. Во-первых, не все нарушения платежной дисциплины отражаются в кредитной истории. Например, клиент, взявший заем, уехал в командировку, перепутал дату, не смог сразу набрать нужную сумму, и в итоге заплатил на 2-3 дня позже установленной даты. Пеню за время просрочки ему насчитают, но при этом заносить соответствующие сведения в кредитную историю не будут. Теоретически, если задолженность просрочена менее чем на 29 дней, это никак не отразится на кредитной истории. Разве что речь идет о каких-то миллионных суммах. Более того, банки могут дать второй шанс тем заемщикам, у которых есть однократная 120-дневная задержка по кредиту.

Теоретически, если задолженность просрочена менее чем на 29 дней, это никак не отразится на кредитной истории. Разве что речь идет о каких-то миллионных суммах. Более того, банки могут дать второй шанс тем заемщикам, у которых есть однократная 120-дневная задержка по кредиту.

Кредитную историю можно исправить. Допустим, в прошлом был неприятный случай, и сведения о задержке платежей попали в кредитную историю. Но если этот заем был погашен, если клиент после этого еще несколько раз оформлял кредиты (пусть даже потребительские ссуды или займы в микрофинансовых организациях), то это исправит историю. Обычно банки в таких случаях дают кредит, пусть даже и на более жестких условиях.

Многое зависит и от того, сколько времени прошло. Существуют определенные сроки давности, и, если с тех пор прошло уже больше трех лет, финансовые учреждения могут давать ссуду даже на стандартных условиях. Считается, что за три года заемщик мог поменять место работы, или его повысили в должности, что повлияло на его платежеспособность. Конечно, никто не будет верить ему на слово, документы, подтверждающие стабильный доход и постоянное место работы, все равно предъявить нужно.

Если заемщик собирается вести переговоры с банком самостоятельно, он должен акцентировать внимание на перечисленных выше факторах. Если по предыдущему кредиту проводилась реструктуризация, для чего были уважительные причины, об этом тоже нужно сообщить в ходе переговоров

К числу уважительных причин относятся рождение ребенка, временная нетрудоспособность, тяжелая болезнь (подтверждается больничным листом), увольнение (например, в связи с реорганизацией) и другие аналогичные факторы.

Тинькофф Банк — автокредит до 3 млн. по ставке 11%

Финансовое учреждение предоставляет долгосрочную ссуду на сумму до 3 000 000 рублей, в залог авто.

| Стаж трудоустройства на последнем месте работы | Не важен |

| Возраст транспортного средства | До 15 лет (включительно) |

| Документы | Паспорт + СТС + ПТС |

| Процентная ставка по кредиту | От 11% |

| Срок кредита (месяцы) | От 3 месяцев до 5 лет |

| Возраст заемщика | От 18 до 70 лет |

| Поручительство | По запросу банка |

Если воспользоваться потребительским кредитом (с залогом ПТС авто) в Тинькофф банке, можно получить следующие преимущества:

- заявка клиента рассматривается в день обращения (результат отправляется на электронную почту или на контактный телефон через SMS-уведомление);

- после проведения оценки и успешного завершения регистрации залога, банк может выплатить до 80% кредита от общей стоимости транспортного средства;

- не просят справку, подтверждающую официальный заработок человека (а также, при формировании процентной ставки, используют индивидуальный подход к каждому заемщику);

- не обязательно быть владельцем автомобиля, который сдается в залог.

Предложения банков

Если человек с плохой кредитной историей решил получить заем следует провести анализ и выяснить, какие банковские учреждения предоставляют подобные услуги. Рекомендуется подавать заявку одновременно в два и более банка.

Статистика показывает, что зачастую люди обращаются в следующие банки:

- ТинькоффБанк. Этот вариант подходит тем, кому достаточно суммы в 300 тысяч рублей. Открывается карта с таким лимитом. По условиям договора проценты за пользование не взимаются на протяжении 55 дней. В случае нехватки указанной суммы для приобретения авто можно увеличить сумму лимиту. При этом возрастает процентная ставка. Она составляет 24, 9 годовых и не подлежит взиманию в первые пятьдесят пять дней.

- ПроминвестБанк. Организация предлагает кредит от 100000 рублей, если клиент готов внести первоначальный взнос в размере 40% от стоимости приобретаемой машины. Процентная ставка по договору 17%. Период возращения денежных средств от одного года до пяти лет.

- ЗапсибкомБанк. Обратившись в это учреждение, человек может получить кредит в полном размере стоимости ТС. Требования по первоначальному взносу отсутствуют. Общий срок для погашения кредита составляет 5 лет. По договору устанавливается процентная ставка в 15, 9%. Чтобы воспользоваться такими выгодными условиями обязательно наличие поручителя и имущества для передачи в залог.

- СвязьБанк. Выдается кредит при условии внесения 20% от цены приобретаемого ТС в качестве первоначального взноса. Размер кредита достигает 5 000 000 рублей. Ставка процентов за пользование деньгами устанавливается в 14, 5 %. Срок выполнения обязанности заемщиком составляет семь лет.

- Московский Кредитный Банк. Он предлагает не посещать офис и оформить кредит дистанционно. Эта возможность распространяется на лиц, которые имеют плохую историю. Максимальная сумма кредитования достигает 4 миллиона рублей. Устанавливается процентная ставка 14, 5% годовых. Обязанность возвратить средства может быть предоставлена на 7 лет. Заемщик вносит первоначальный взнос в размере 15%.

Если гражданин с плохой кредитной историей обращается в Сбербанк России ему предлагается привлечь супруга (супругу), чтобы доказать способность погасить кредит. При этом других родственников доход не берется в расчет. Дополнительно предоставляются средства в качестве общей суммы на заключение страхового договора КАСКО. Оплатить риски таким способом можно только на 1 год. Банк не предъявляет требования производить оформление по месту регистрации клиента. Взять кредит на автомобиль можно по месту временного пребывания. Следует учесть, что срок кредитования прекращается со сроком действия временной регистрации.

Другие банки предлагают еще более высокие процентные ставки. Основанием выступает повышенные риски, которые может понести организация.

Человек, обратившийся за кредитом должен понимать, что возможно следующее:

- получение сниженной суммы, чем указано в заявке;

- ежемесячный платеж выше, чем в других случаях.

Банк оформит в качестве залога приобретенное авто или иное имущество заемщика. Погашение задолженности производится такими способами:

- равные платежи;

- снижающиеся размеры обязательного платежа.

Финансовые учреждения предоставляют на выбор варианты внесения оплаты. Это может быть перевод с банковской карты или использование мобильного приложения.

Кроме плохой кредитной истории существуют другие причины отказа в выдаче средств на покупку авто. К ним относятся:

- низкий уровень дохода;

- отсутствие официальной работы;

- наличие невыплаченных кредитов;

- отсутствие прописки по месту обращения;

- гражданство другого государства.

Также учитываются судебные разбирательства в споре о погашении задолженности по кредиту.

5 банков, одобряющих автокредиты с плохой кредитной историей

Банк Восточный

Условия:

Условия:

- Сумма: от 80 000 до 3 000 000 рублей;

- Срок: от 13 до 60 месяцев;

- Процентная ставка: от 9,9% годовых;

Требования:

- Документы: паспорт РФ;

- Возраст: с 21 года до 76 лет.

Узнать подробнее о кредите в Восточном банке →

Банк Россельхозбанк

Условия:

- Сумма: от 10 000 до 1 500 000 рублей;

- Срок: от 1 до 84 месяцев;

- Процентная ставка: от 9,9% годовых;

Требования:

- Документы: паспорт РФ, справка о доходах по форме банка;

- Возраст: с 23 до 65 лет.

Узнать подробнее о кредите в Россельхозбанке →

Банк Русский Стандарт

Условия:

Условия:

- Сумма: от 30 000 до 2 000 000 рублей;

- Срок: от 12 до 60 месяцев;

- Процентная ставка: от 14,998% годовых;

Требования:

- Документы: паспорт РФ, подтверждение дохода;

- Возраст: с 23 до 70 лет.

Узнать подробнее о кредите в банке Русский Стандарт →

Банк МТС

Условия:

- Сумма: от 20 000 до 1 000 000 рублей;

- Срок: от 1 до 84 месяцев;

- Процентная ставка: от 0% годовых;

Требования:

- Документы: паспорт РФ;

- Возраст: с 20 до 65 лет.

Узнать подробнее о кредите в МТС →

Банк ОТП

Условия:

Условия:

- Сумма: от 15 000 до 4 000 000 рублей;

- Срок: от 12 до 60 месяцев;

- Процентная ставка: от 10,5% годовых;

Требования:

- Документы: паспорт РФ, подтверждение дохода;

- Возраст: с 21 года до 69 лет.

Узнать подробнее о кредите в ОТП →

| Организация | Сумма | Ставка | Возраст |

|---|---|---|---|

| Восточный | до 3 000 000 ₽ | от 9,9% | с 21 до 76 |

| Россельхозбанк | до 1 500 000 ₽ | от 9,9% | с 23 до 65 |

| Русский Стандарт | до 2 000 000 ₽ | от 14,998% | с 23 до 70 |

| МТС | до 1 000 000 | от 0% | с 20 до 65 |

| ОТП | до 4 000 000 | от 10,5% | с 21 до 69 |

Общие требования к заемщику

- Быть гражданином РФ;

- Иметь постоянную регистрацию в регионе оформления автокредита;

- Находиться в возрасте от 20 до 76 лет;

- Иметь стабильный источник дохода;

- Иметь официальную работу.

Пакет документов

- Паспорт;

- Второй документ, подтверждающий личность, например, водительские права;

- Документ, подтверждающий доход;

- Любые дополнительные документы на усмотрение заемщика.

Совет.Рекомендуем предоставить максимальный пакет документов, это повысит шансы на получение автокредита.

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

Помощь в получении автокредита

При желании получить автокредит при относительно плохой кредитной репутации, можно попробовать разослать заявки во все возможные банки. Положительное решение может прийти с самой неожиданной стороны.

При желании получить автокредит при относительно плохой кредитной репутации, можно попробовать разослать заявки во все возможные банки. Положительное решение может прийти с самой неожиданной стороны.

Это не везение, суть в том, что база кредитных историй в стране – не единственная, их несколько. При этом далеко не каждый банк сотрудничает со всеми подобными источниками.

Крупные, известные всем финансовые учреждения имеют доступ ко всем базам и в состоянии получить какую угодно информацию.

Что касается вновь открывшихся банков, которые за короткое время работы не сделали определенных наработок, у которых пока нет серьезных партнеров и огромным финансовых потоков, могут просто не иметь доступа к полному объему баз данных по кредитным историям.

Если банк не получит информацию относительно прошлых неудачно взятых кредитах, заемщик может рассчитывать на положительное решение

Более того, молодые банки редко выставляют крупные процентные ставки, так как им важно привлечь на первых порах, как можно больше клиентов

Молодые финансовые учреждения — это идеальная возможность получить автокредит без проверки кредитной истории!

Альтернативные возможности получить автокредит

Альтернативу банкам составляют микрофинансовые компании. Недавно они тоже включили в свой перечень услуг кредитование автомобильных покупок. В отличие от банков микрофинансовые организации не столь щепетильны изучении кредитных историй заёмщиков и могут не замечать даже довольно существенные издержки в прошлых займах клиента. Однако нужно понимать, что такое отношение продиктовано не безграмотностью специалистов компании, а высокими конечными процентными ставками, которые начисляются ежедневно или еженедельно. Часто они могут превышать 50-100% стоимости автомобиля. При этом даже малейшие просрочки выплат облагаются повышенными процентами, а при подозрении на неплатёжеспособность клиента дело мгновенно передаётся коллекторам, которые с должниками не церемонятся.

Не стоит полагаться на многочисленных посредников, которые предлагают в Интернете свои услуги в получении автокредита или исправлении кредитной истории. Как правило, это мошенники, которые от имени клиента заключают заведомо невыгодные кредитные сделки и, получив своё вознаграждение, благополучно исчезают, оставляя заёмщика выплачивать неподъёмные суммы, и ещё более ухудшая его неприглядную репутацию плательщика. В лучшем случае это будет дополнительное звено между банком и клиентом, которое съедает часть выделенного заёмщику кредита за его счёт.

Если у вас уже накоплена определённая сумма финансовых средств, но до покупки машины её не хватает, то хорошей альтернативой банковской ссуде является давно проверенный способ занятия денег в долг у обеспеченных друзей или родственников. У этого способа есть положительные и отрицательные стороны. К плюсам относится то, что ссуда может быть беспроцентной или малопроцентной и не требуется собирать документы и искать поручителей. К минусам относится то, что отношения с друзьями и родственниками могут быть надолго или навсегда испорчены.

Если вы на хорошем счету у руководства организации, где осуществляете трудовую деятельность, пользуетесь их доверием и имеете солидный стаж, то можно попросить выдать авансом нужную сумму в счёт будущей зарплаты и сделать, таким образом, кредитором собственное предприятие. Однако при этом нужно выкинуть все мысли о переводе на другое место службы до полной отработки долга и довольствоваться урезанной зарплатой. Подобием такой альтернативы является также обращение за помощью в «чёрную кассу» родного предприятия.

Таким образом, существует множество вариантов для достижения желанной цели

Важно только помнить, что каждый своевременный платеж повышает рейтинг доверия кредиторов!

Как взять автокредит с плохой кредитной историей

- высокую процентную ставку;

- значительные переплаты, за счет которых организация снижает собственные риски;

- небольшой срок кредитования;

- минимальный кредитный лимит;

- крупный первоначальный платеж — до 50% стоимости машины;

- в некоторых организациях понадобится залог, с которым больше шансов получить ссуду.

Требования к заемщику

- Возраст заемщика в пределах 21-65 лет, некоторые организации расширяют или сужают эти границы.

- Стабильная, высокая зарплата на официальном месте работы не менее 3-6 месяцев до обращения в банк.

Необходимые документы

- Паспорт гражданина РФ и дополнительное удостоверение личности.

- Справка о зарплате.

- Трудовой договор или книжка, если ее ведение практикуется на месте работы клиента.

- Водительское удостоверение.

- Документы на залоговое имущество.

Получить автокредит за 1 час

Заполните анкету и узнайте, какие банки готовы одобрить вам автокредит. Выберите банк, подайте онлайн заявку и получите автокредит уже сегодня.

Когда банк откажет в получении кредита?

Бывают ситуации, когда банки не выдают автокредит даже под повышенный процент.

Это случается при наличии таких факторов, как:

- Числящаяся за заемщиком непогашенная задолженность, при условии, что на нее не существует срока исковой давности. Тогда банк не будет выдавать новую ссуду, даже если заемщик попытается убедить его в том, что есть мораторий на взыскание имущества.

- Если проблемный кредит был не первым и не единственным в кредитной истории. Считается, что у таких людей есть психологическая предрасположенность к непогашению обязательств.

- Если предыдущий заем был на большую сумму, постоянно погашался с проблемами и был полностью погашен гораздо позже предполагаемого срока. В таком случае от заемщика потребуется больше доказательств того, что его финансовые обстоятельства изменились, но и они могут не убедить банк.

- Если у заемщика в настоящее время нет не только высоких доходов, но и ликвидного имущества, представляющего собой какую-либо ценность. Исключение — наличие поручителей с достаточно высоким уровнем дохода.

- При прочих обстоятельствах (судимость, наличие нескольких иждивенцев).

В качестве заключения

Так как купить автомобиль на собственные сбережения получается далеко не у всех, заём в финансовом учреждении становится единственной возможностью обзавестись транспортным средством. Однако препятствием может стать плохая кредитная репутация.

И всё же анализ заёмных предложений от известных банков показывает, что даже эта неприятная особенность далеко не приговор для заёмщика. Он всё также может взять автокредит в Новосибирске, Челябинске, Волгограде и любом другом населённом пункте, но на несколько иных и часто худших условиях.

Чаще всего финансовые учреждения в таком случае повышают проценты, урезают срок предоставления денежных средств в долг, увеличивают размер первого взноса, причём порой он достигает 50 % от стоимости транспортного средства. Кроме того, банки вправе потребовать от клиента предоставить поручителей.

Таким образом, основная рекомендация для заёмщиков, взявших денежные средства в кредит, не отличается особой оригинальностью – погашать сумму вовремя, то есть без просрочек. В этом случае не придётся думать о том, как взять автокредит с испорченной финансовой репутацией.

Шансы на одобрение

При наличии обеспечения многие финансовые организации, как правило, не уделяют должного внимания кредитному прошлому заемщика: в случае возникновения просрочек по платежам предмет залога просто изымается. Именно по этой причине если вы предлагаете банку наличие имущества, которое в случае проблем с оплатой можно реализовать, и возместить все убытки, то в этом случае отношение к клиенту будет более лояльным.

Вот некоторые банковские учреждения, которые предлагают кредитование с обеспечением:

- Народный Инвестиционный Банк – здесь можно получить любую сумму под ставку от 12% годовых, при этом размер кредита будет зависеть от оценочной стоимости вашего залога. Срок возврата – не более 12 месяцев, есть комиссия в размере 1% от выданной суммы,

- Донкомбанк – предлагает оформить продукт “Потребительский” под минимальную ставку от 12%. Выдают не менее 50000 рублей на период до 3-ех лет, требуется подтверждение дохода, на рассмотрение заявки уйдет до 7-ми дней,

- Челябинвестбанк – здесь действует программа “Выгодный” с начальным процентом от 12,5% в год. Минимальная сумма не ограничена, срок – до 12 мес., без комиссий, заявление рассмотрят за 5 дней,

- Братский АНКБ – здесь есть займ “Простой” со ставкой от 13% годовых. Можно получить крупную сумму до 15 миллионов рублей на период до 5-ти лет. Обязательно предоставление справок с работы, анкету рассмотрят за 5 дн.,

- Банк Элита – готов предложить своим клиентам по продукту “Потребительский” сумму до 2 млн. рубл. на 5 лет. При этом процент начинается от 14%.

Но если все же банки отказывают в автокредите, можно обратиться к услугам микрофинансовых организаций, тем более что они давно практикуют подобные программы.

К примеру, компания «Актив Финанс Групп» предлагает специальную программу автокредитования для клиентов с проблемной кредитной историей, при этом авто может либо остаться на стоянке, либо у клиента, но ПТС останется в залоге. Получить можно от 50000 рублей до 2 миллионов, а если машина останется у хозяина, тогда до 30% от стоимости авто.

В любом случае, необходимо помнить, что, получив кредит, нельзя относиться безответственно к его погашению. Нужно приложить максимум усилий для того, чтобы в будущем вы не искали ответ на вопрос: где, имея негативную кредитную историю, взять автокредит под залог авто

Как получить автокредит с плохой кредитной историей?

Оформить заявку на кредит и получить деньги

Пройдите короткий тест и узнайте, какие банки готовы одобрить вам кредит. Выберите из списка подходящий банк, подайте онлайн заявку и получите деньги уже сегодня.

- Заполните форму онлайн заявки на сайте.

- Сервис проанализирует введенную информацию и подберет банки с наибольшей вероятностью одобрения. Рекомендуем подать заявку в 2-3 организации.

- Вы сразу узнаете решение по заявке.

- Если решение положительное — предоставьте пакет документов и выберите автомобиль.

3 преимущества онлайн заявки на автокредит

- Возможность сравнить предложения нескольких банков. Выбрать оптимальный вариант кредитования.

- Предварительное решение. Вы узнаете решение банка — сразу после подачи онлайн заявки. Если оно будет положительным, останется посетить отделение банка и предоставить пакет документов.

- Одновременная подача онлайн заявки в 2-3 банка повышает шансы на получение автокредита, если один отказал — остается еще два.

Условия оформления автокредита с плохой кредитной историей

Автокредит с плохой историей могут оформить лишь те из заёмщиков, в кредитном «досье» которых зафиксированы кратковременные просрочки при погашении ранее оформленных ссуд.

Таким людям стоит подавать заявки на получение займа на машину в менее крупные и относительно новые банки, так как последние постоянно «сражаются» с конкурентами за клиентов. Однако даже в таком банке можно взять кредит на заведомо невыгодных условиях:

- на короткий срок

- по завышенным ставкам

- с внушительным первым взносом – около 50% от стоимости приобретаемой машины.

К тому же заёмщикам приходится помимо КАСКО оформлять договор личного и титульного страхования.

Физлицам, пытающимся получить автокредит с историей, в которой фигурируют частые длительные просрочки, а также людям, до сих пор не погасившим ранее оформленную ссуду, стоит поискать альтернативу банковским займам, такую как:

- лизинг авто

- покупка в кредит машины с распродажи автоломбарда и др.

Различные аспекты оформления автокредита с плохой кредитной историей

Для того чтобы вам оформили автокредит следуйте ниже приведенным советам:

- Если вы обращаетесь в банк, то предоставляйте максимально полный пакет документов, а также свежую выписку из БКИ;

- Любые отношения между вами и кредитором должны быть оформлены документально. Если вы берете кредит в банке, то вы обязательно подписываете договор и один экземпляр оставляете у себя, если вы оформляете займ в автосалоне, то вы также подписываете договор, если же вы берет займа у частного лица, то обязательно пишите расписку.

- При оформлении займа на поддержание транспортное средство вы можете подать в банк или МФО особую заявку, которая будет действовать еще некоторое время после того, как вам ее одобрять. Этого времени будет достаточно для того чтобы подготовить документы для трехсторонней сделки.

Помощь в автокредите с плохой кредитной историей – Комментарий эксперта

Эксперт – Елена Верёвочкина, Управляющий Санкт-Петербургским филиалом Росгосстрах Банка: “Скажу сразу – ни один банк не выдаст автокредит (или любой другой кредит) при наличии плохой кредитной истории и текущих просроченных платежей. Однако есть и хорошая новость – при отсутствии текущих просрочек, в большинстве случаев, банки разбираются в том, насколько плоха кредитная история клиента и, как ни странно, даже предлагают решения для исправления кредитной истории своим заемщикам.

Исправление кредитной истории

Сразу обращу внимание: под исправлением кредитной истории понимается не исправление или удаление информации о просроченных платежах в ретроспективе из сформированной кредитной истории заемщика (она никуда не денется и останется там до истечения срока ее хранения), а возможность продемонстрировать новые паттерны поведения в перспективе по части платежеспособной дисциплины для фиксирования ее в кредитной истории. Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей

Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории

Сегодня на рынке есть банковские программы, которые предполагают поэтапную выдачу небольших кредитов заемщикам с плохой кредитной историей. Изначально выдается кредит на сумму до 10 000 на срок не более 10 месяцев. После погашения первого кредита выдается второй кредит на сумму 20 000 руб., далее третий – на 60 000 руб. В целом, за 2-2,5 года можно поэтапно получить 3 кредита и продемонстрировать идеальную платежную дисциплину, которая будет отражена в кредитной истории.

Важно знать: Как работают программы для исправления плохой кредитной истории от банков?

Именно это мы и подразумеваем под словосочетанием «исправление кредитной истории». Новая хорошая кредитная история не гарантирует получение кредита в каком-либо банке, однако существенно повышает шансы на получение кредита

Важно понимать, что каждый банк имеет свою рисковую политику

Есть банки, которые практикуют крайне консервативный подход при выдаче кредитов и не кредитуют клиентов с неоднократными просрочками более 5 дней. Однако большинство кредитных организаций выдадут кредит клиенту с «исправленной» кредитной историей в случае получения залогового кредита (ипотека или авто) со сравнительно большим первоначальным взносом – от 35-40%. Также важным фактором при выдаче кредита могут быть долгосрочные отношения с кредитующим банком, например, наличие активных счетов и/или карт, активное использование интернет-банка, оплата коммунальных платежей через банк или проведение различных переводов.

Другими словами, активное использование не кредитных продуктов и услуг банка. Постоянных клиентов банки кредитуют более охотно, не только «закрывая глаза» на «не идеальность» потенциального заемщика, но и предлагая «своим» клиентам более выгодные условия, чем клиентам «с улицы».

Значение кредитной истории

В заключение хотелось бы подчеркнуть, что в наше время кредитная история становится очень важным источником информации и критерием оценки личности. То, как человек относится к своим обязательствам и обслуживает свои долги, может рассказать гораздо больше о нем, чем любой послужной список. Сегодня уже многие работодатели используют информацию из бюро кредитных историй, чтобы проверить кандидата на ту или иную позицию и принять правильное кадровое решение.

В западной практике плохая кредитная история может «поставить крест» на карьере в государственном, муниципальном и корпоративном управлении, а также в ряде других областей. В Китае, например, существует личный кредитный рейтинг каждого гражданина, который влияет на все сферы жизни. В этой связи надо понимать, что финансовые сложности могут возникнуть у любого, и, если это произошло, необходимо обратиться в кредитующий банк с запросом об отсрочке платежей или уменьшении ежемесячных платежей для недопущения ухудшения своей кредитной истории. Плохая кредитная история может в будущем стать препятствием для достижения жизненных целей.”

Как выбрать хорошего кредитного брокера

Чтобы сделка по оформлению кредита состоялась, необходимо выбрать надежного посредника, качественно выполняющего свою работу. Найти брокерские компании можно в Интернете. Из предложенных организаций необходимо выбрать ту, которая наиболее устраивает клиента.

Что нужно учитывать при выборе посредника:

- Как долго брокерская фирма существует.

- Наличие отзывов.

- Наличие логотипа и собственного сайта – желательно, чтобы он был сделан профессионально и содержал все важные для клиента сведения.

- Условия оплаты – добросовестные брокеры не требуют предварительной оплаты или платежей за услугу сразу, деньги выдаются после выполненной работы, качество которой устраивает клиента.

- Фирма должна иметь офис для приема. Назначение консультации на нейтральной территории недопустимо и свидетельствует о непрофессионализме организации.

Значение при выборе имеет стоимость – сотрудники, качественно выполняющие работу, запрашивают значительный гонорар, при этом стоимость оговаривается заранее, в процессе работы посредник не запрашивает части оплаты или полной суммы.

Как взять автокредит с плохой кредитной историей — инструкция для заемщика

На этом этапе нужно найти кредитора, который предложит выгодные условия.

Для клиентов с испорченной репутацией финансовая выгода отходит на второй план. Ждать низких ставок не приходится. Основная цель – получить одобрение заявки на ссуду по средним параметрам, без огромной переплаты по страховкам и процентам.

Шаг 1. Выбираем банк и программу кредитования

Помощь вам окажут в автосалоне, через который вы покупаете машину. Дилер предложит специальные программы для новых авто.

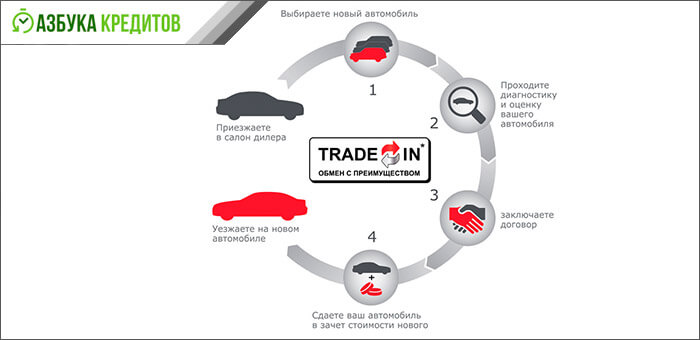

Для машин с пробегом тоже есть свои «плюшки», например treid-in, когда в зачет принимают старые машины определенных марок. Можно воспользоваться и госпрограммой поддержки отечественного автопрома.

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

Условия Trade In могут незначительно отличаться в пользу покупателя или автосалона

В каждом конкретном случае условия программы определяют срок кредитования, размер первого платежа и проценты. Большинство предложений ограничиваются периодом 5 лет, но можно найти варианты с длительным сроком, на 7 – 10 лет.

Но какую бы программу вы не выбрали, решение о выдаче денег принимает кредитор. Советуем заемщику с плохой кредитной историей и без справок о доходах воспользоваться услугами автосалона по рассылке заявки во все финансовые структуры. Либо самостоятельно найти лояльного заимодавца, проведя анализ предложений и потратив некоторое время на звонки и визиты.

Шаг 2. Собираем документы и подаем заявление

После того, как предварительно одобрили вашу заявку, соберите документы.

Основной комплект для автокредита на б/у авто или новую машину:

- заявка-анкета;

- копия паспорта заемщика и созаемщика (если есть);

- копия водительского удостоверения;

- подтверждение доходов (2НДФЛ или ее альтернативы);

- договор купли-продажи ТС;

- копия ПТС;

- подтверждение оплаты страховки или копия договора СК;

- согласие супруга(и) на передачу залогового имущества кредитору.

Кроме стандартного перечня документов для автокредита, заемщику с низким рейтингом придется предоставить и другие бумаги, по требованию кредитора.

Список документов может быть весьма обширным

Список документов может быть весьма обширным

Если отсутствует справка об официальных доходах, приготовьте подтверждения своей состоятельности: выписки с депозитных счетов, договоры аренды имущества, копии пакета акций крупного металлургического комбината или слитки ценных металлов. Кстати, банковские золотые слитки — отличный залог.

После рассмотрения документов и проверки сведений вы получите решение. Обычно процедура аудита занимает два-три дня. Остается дождаться договоров и внимательно их прочитать.

В договоре купли-продажи продавец и покупатель определяют условия сделки, в том числе и порядок расчетов заемными деньгами. В договоре кредитования могут фигурировать три стороны: покупатель (вы), продавец (автосалон) и кредитор (банк).

В этом случае продавец выступает только получателем денег, а все обязательства по выполнению условий ссуды принимает на себя заемщик. Договор залога определяет все, что касается обеспечения: порядок передачи, страхование, изъятие в случае нарушения расчетов.

Наши советы:

Убедитесь, что присутствует пункт о досрочном погашении без комиссии. Проверьте информацию о полной стоимости кредита (эффективной ставке). Изучите график платежей, информацию о штрафах и пени в случае нарушения сроков

Отдельное внимание уделите договору залога, при любых сомнениях возьмите консультацию юриста

Что будет, если не заплатить автокредит вовремя, смотрите в этом видео:

Шаг 4. Страхуем авто и ждем перечисления средств на счет продавца

После согласования и подписи договоров с продавцом машины и банком, застрахуйте авто по КАСКО. Наличие других полисов (жизни и здоровья) позволит получить лояльность кредитора, но вряд ли отразится на тарифах.

Шаг 5. Регистрируем авто в ГИБДД

Если вы приобретаете авто через автосалон, воспользуйтесь комплексным обслуживанием. Сегодня автобизнес переживает не лучшие времена и уважающие клиентов дилеры предлагают продажи «под ключ», с регистрацией в ГИБДД. Вам останется оплатить пошлину, поставить подписи в журналах регистрации и получить свидетельство.

Шаг 6. Сдаем ПТС на хранение в банк

После всех формальностей необходимо нанести визит в офис кредитора и передать ПТС на хранение. Не забудьте получить выписку об этом. Имеете право распоряжаться машиной по прямому назначению, использовать ее в рабочих или личных целях. Но залоговое авто нельзя продать, подарить или обменять, пока не выплачен кредит и не снято обременение.