Госпошлина

Содержание:

Проводки через 1С

Выписка из ЕГРЮЛ содержит основные сведения о предприятии регистрационного характера. Документ используется для предъявления партнерам при заключении крупных контрактов, банкам при кредитовании, контрагентам в случае необходимости подтвердить учредительные данные. Заказать выписку в регистрационном органе предприятия имеют право на получение личных данных или любого другого предприятия реестра.

Организация «Крокус» торгового профиля подала заявление в ИФНС на получение выписки из ЕГРЮЛ. Заявка была подана на выдачу документа в срочном порядке. В учете предприятия осуществляются записи:

- Отражено перечисление в бюджет платы: Дт 76/5 Кт 51 на сумму 400 рублей;

- Плата учтена в составе расходов после получения выписки: Дт 44 Кт 76/5 на сумму 400 рублей.

Расходы по получению выписки являются экономически оправданными.

Услуги, оказываемые государственными и частными нотариусами, равнозначны по юридической силе. Платежи предприятий частным нотариусам не являются госпошлиной. При совершении нотариальных действий взимаются:

- Госпошлина при обращении предприятия в государственную контору;

- Плата за услуги (тариф), равная госпошлине, при обращении к частным нотариусам;

- Нотариальный тариф при получении услуги, не являющейся обязательным законодательным действием. Предприятие может обратиться к нотариусу за консультацией, удостоверением копии документа, составлением проекта договора.

| Назначение операции | Дебет счета | Кредит счета |

| Оплата сбора государственному нотариусу за совершение действий, требуемых обязательного законодательного удостоверения | 68 | 71 |

| Учет расходов госпошлины в составе затрат | 20, 44, 26, 91 | 68 |

| Оплата нотариального тарифа частному нотариусу или лицу, назначенному государством при совершении действий, не требующих обязательного удостоверения | 76 | 71 |

| Учет платы в составе затрат | 20, 44, 26, 91 | 76 |

Расходы, осуществленные через подотчетное лицо, учитываются в день утверждения руководителем авансового отчета.

Суммы сборов включаются в состав расходов предприятия и используются в налогообложении. Особенности учета сумм:

- Пошлина учитывается в составе прочих расходов сбор (ст. 264 НК РФ);

- При использовании метода начисления суммы учитываются единовременно при возникновении права;

- При использовании кассового метода суммы списываются после оплаты в бюджет.

- Судебные издержки ответчика, компенсируемые по решению суда, не являются госпошлиной и включаются в состав внереализационных расходов;

- Затраты госпошлины и прочие услуги нотариуса учитываются в составе прочих расходов при ОСНО и УСН. Суммы учитываются в пределах установленных тарифов. Затраты сверх тарифов при ОСНО могут быть приниматься в расходах при дополнительном подтверждении экономической оправданности и в УСН при юридическом характере;

- Сбор, уплачиваемый при регистрации недвижимости, включается в стоимость объекта как сумма, необходимая для доведения имущества до рабочего состояния.

19 февраля 2016 г.

Отправить на почту

Все виды госпошлины в налоговом учете входят в категорию прочих расходов. Причем отражать ее следует на момент начисления (подп. 1 п. 1 ст. 264 НКРФ). Для разных обстоятельств этот момент может приходиться или на дату уплаты, или на дату оформления регистрационных документов и пр.

Госпошлина — проводка в бухучете этого платежа имеет многочисленные особенности. Госпошлина может быть отнесена на расходы по основной деятельности, прочие расходы или на увеличение стоимости актива.

При списании госпошлины проводки ведутся с использованием затратных счетов в корреспонденции со сч. 68, к которому открывается соответствующий субсчет. Плата за совершение юридически значимых действий, взимаемая частными нотариусами, госпошлиной не является, поэтому при проведении в бухучете подобных хозопераций сч. 68 не используется.

https://www.youtube.com/watch?v=ytaboutru

Узнавайте первыми о важных налоговых изменениях

Платежи частным нотариусам

Как отразить в бухучете сборы, которые взимаются нотариусами

Если нотариальные действия совершались в государственной нотариальной конторе. То такой сбор нужно учитывать как госпошлину. В проводках покажем как это сделать.

Таким образом, ответ на этот вопрос зависит от того. Где совершались нотариальные действия. В государственной нотариальной конторе или у частного нотариуса. Ниже даны проводки госпошлины в этом случае.

В первом случае уплаченный сбор является госпошлиной. Ее начисление отразите проводкой:

Платежи частным нотариусам госпошлиной не являются (ст. 22 Основ законодательства РФ о нотариате). Поэтому при начислении таких сборов сделайте запись:

Такой вывод можно сделать на основании Инструкции к плану счетов.

Если организация заплатила госпошлину при покупке или создании имущества. Включите ее в фактическую стоимость такого имущества. (п. 6 ПБУ 5/01, п. 24 приказа Минфина России от 13 октября 2003 г. № 91н, п. 8 ПБУ 6/01, п. 8 ПБУ 14/2007). Например, если госпошлина начислена при нотариальном удостоверении договора. Отразите ее проводкой:

Государственная пошлина

Государственная пошлина является обязательной составляющей судебных расходов при обращении организации или предпринимателя в арбитражный суд. Основания и порядок ее уплаты, а также предоставления отсрочки или рассрочки установлен НК РФ.

Согласно пункту 1 статьи 333.16 НК РФ государственная пошлина — сбор, взимаемый с юридических и физических лиц при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, на совершение в отношении этих лиц юридически значимых действий, предусмотренных НК РФ, за исключением действий, совершаемых консульскими учреждениями РФ.

Организации и физические лица признаются плательщиками государственной пошлины при обращении за совершением определенных юридически значимых действий или в том случае, когда они выступают ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец освобожден от уплаты государственной пошлины.

Размеры государственной пошлины по делам, рассматриваемым в арбитражных судах, определены статьей 333.21 НК РФ, а особенности ее уплаты при обращении в арбитражные суды — статьей 333.22 НК РФ. В соответствии с указанными статьями размер госпошлины при рассмотрении налоговых споров составляет:

- при подаче искового заявления о признании ненормативного правового акта недействительным и о признании решений и действий (бездействия) государственных органов, органов местного самоуправления, иных органов, должностных лиц незаконными (подп. 2 п. 1 ст. 333.21 НК РФ): для физических лиц — 100 рублей; для организаций — 2 000 рублей;

- при подаче апелляционной жалобы и (или) кассационной, надзорной жалобы на решения и (или) постановления арбитражного суда, а также на определение суда о прекращении производства по делу, об оставлении искового заявления без рассмотрения — 50 процентов размера государственной пошлины, подлежащей уплате при подаче искового заявления неимущественного характера (подп. 12 п. 1 ст. 333.21 НК РФ);

- при подаче заявлений о возврате (возмещении) из бюджета денежных средств государственная пошлина уплачивается исходя из оспариваемой денежной суммы в размерах, установленных подпунктом 1 пункта 1 статьи 333.21 НК РФ, т.е. исходя из цены иска (подп. 5 п. 1 ст. 333.22 НК РФ). Согласно статье 103 АПК РФ по искам о взыскании денежных средств цена иска определяется исходя из взыскиваемой суммы.

Помимо подачи иска следует подать заявление об обеспечении иска, которое может быть подано в арбитражный суд одновременно с исковым заявлением или в процессе производства по делу до принятия судебного акта, которым заканчивается рассмотрение дела по существу. Обеспечительными мерами в данном случае может быть запрещение ответчику совершать определенные действия, касающиеся предмета спора. Вместе с тем также будет необходимо при подаче заявления о выдаче заявления об обеспечении иска заплатить государственную пошлину в размере 1 000 рублей (подп. 9 п. 1 ст. 333.21 НК РФ).

Следовательно, при подаче искового заявления в суд о признании недействительным решения налогового органа и заявления об обеспечении иска организации необходимо будет заплатить 3 000 руб. (2 000 и 1 000). В случае если организация подает заявление о возврате из бюджета денежных средств, допустим в размере 800 тыс. рублей, сумма госпошлины составит 14 500 рублей (11 500 + 1 % x (800 000 — 500 000)).

Государственная пошлина уплачивается до подачи иска в арбитражный суд. Согласно статье 126 АПК РФ к исковому заявлению должен прилагаться документ, подтверждающий уплату государственной пошлины в установленных порядке и размере или право на получение льготы по уплате государственной пошлины, либо ходатайство о предоставлении отсрочки, рассрочки, об уменьшении размера государственной пошлины. При нарушении данного требования судом будет вынесено определение об оставлении заявления без движения.

В случае выигрыша уплаченная государственная пошлина будет возвращена полностью или частично в соответствии с долей исковых требований, которые не были удовлетворены. Государственную пошлину должна будет заплатить проигравшая сторона. В соответствии с подпунктом 2 пункта 1 статьи 333.18 НК РФ ответчик обязан уплатить государственную пошлину в 10-дневный срок со дня вступления в законную силу решения суда.

Возмещение уплаченной госпошлины организации, выигрывавшей арбитражный спор

Государственная пошлина является сбором, указанным в п. 10 ст. 13, п. 1 ст. 333.16 НК РФ. Поэтому ее уплата отражается с использованием счета 68 «Расчеты по налогам и сборам» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

В бухгалтерском учете сумма уплаченной государственной пошлины включается в состав прочих расходов на дату вынесения судом определения о возбуждении производства по делу на основании копии определения арбитражного суда (п. п. 3, 5 ст. 127 АПК РФ, п. п. 11, 16, 18 , утвержденного Приказом Минфина России от 06.05.1999 N 33н). При этом производится запись по дебету счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы», и кредиту счета 68.

Для учета расчетов с проигравшей стороной по возмещению судебных расходов используется счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет 76-2 «Расчеты по претензиям».

Сумма возмещаемых проигравшей стороной судебных расходов в размере, присужденном судом (в данном случае — в размере уплаченной государственной пошлины), признается прочим доходом организации (п. п. 7, 10.2 , утвержденного Приказом Минфина России от 06.05.1999 N 32н). При этом производится запись по дебету счета 76, субсчет 76-2, и кредиту счета 91, субсчет 91-1 «Прочие доходы».

Согласно абз. 3 п. 16 ПБУ 9/99 такой доход должен быть учтен в том отчетном периоде, в котором судом вынесено решение о взыскании судебных расходов с проигравшей стороны. Однако, на наш взгляд, организация должна, руководствуясь требованием осмотрительности, признать вышеуказанный доход на дату вступления в законную силу решения суда (абз. 4 п. 6 , утвержденного Приказом Минфина России от 06.10.2008 N 106н).

Налог на прибыль организаций

По нашему мнению, факт того, что проигравшая сторона возмещает судебные расходы в виде государственной пошлины, не препятствует признанию таких расходов для целей налогообложения прибыли в полном объеме. Эту точку зрения подтверждают Письма Минфина России от 01.07.2005 N 03-03-04/1/37, УФНС России по г. Москве от 27.12.2005 N 20-12/97003.

Как указано выше, государственная пошлина представляет собой федеральный сбор, который в данном случае рассматривается как часть судебных расходов. Поэтому сумма уплаченной государственной пошлины с равными основаниями может быть отнесена одновременно к двум группам расходов:

- как федеральный сбор — к прочим расходам, связанным с производством и реализацией, на основании пп. 1 п. 1 ст. 264 НК РФ;

- как часть судебных расходов — к внереализационным расходам на основании пп. 10 п. 1 ст. 265 НК РФ.

В такой ситуации в соответствии с п. 4 ст. 252 НК РФ организация вправе самостоятельно определить, к какой именно группе расходов она отнесет затраты на уплату государственной пошлины.

На наш взгляд, соответствующие расходы признаются на дату вынесения судом определения о возбуждении производства по делу (пп. 1 п. 7 ст. 272 НК РФ) <*>.

Сумма государственной пошлины, подлежащая возмещению ответчиком на основании решения суда о взыскании произведенных судебных расходов, учитывается в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ (см. также Письмо Минфина России от 08.02.2013 N 03-03-06/1/2986). Этот доход признается на дату вступления в законную силу решения суда (пп. 4 п. 4 ст. 271 НК РФ, Письма Минфина России от 06.12.2012 N 03-03-06/4/113, УФНС России по г. Москве N 20-12/97003).

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Перечислена государственная пошлина при обращении в арбитражный суд | 68 | 51 | 13 000 | Выписка банка по расчетному счету |

| Сумма уплаченной государственной пошлины отражена в составе прочих расходов | 91-2 | 68 | 13 000 | Копия определения арбитражного суда о принятии искового заявления к производству |

| Признан прочий доход в сумме государственной пошлины, подлежащей возмещению проигравшей стороной | 76-2 | 91-1 | 13 000 | Решение арбитражного суда |

| Получено возмещение судебных расходов | 51 | 76-2 | 13 000 | Выписка банка по расчетному счету |

<*> В то же время в 2005 г. Минфин России и УФНС России по г. Москве утверждали, что датой признания расходов в виде государственной пошлины следует считать дату подачи искового заявления в арбитражный суд (Письма Минфина России N 03-03-04/1/37, УФНС России по г. Москве N 20-12/97003).

А.С.Дегтяренко, консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Источник материала — система Консультант Плюс»Корреспонденция счетов».

Изменения 2021 года

1 января 2021 г. в соответствии с Федеральным законом от 23.11.2020 № 374-ФЗ вступают в силу изменения в ст. 333.33 НК РФ, вводятся новые пошлины для заявителей:

-

за госрегистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования – 1000 руб.;

-

за внесение данных о юрлице в реестр операторов финансовых платформ — в размере 35 000 руб.;

-

за предоставление лицензии на производство этилового спирта для производства фармацевтической субстанции спирта этилового (этанола) — 9,5 млн руб.

В части предоставления льгот по уплате госпошлины введены два новых основания от обязанности по уплате госпошлины:

-

в целях стимулирования правообладателей объектов недвижимости к регистрации прав, возникших до вступления в силу ФЗ РФ от 21.07.1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», предусматривается их освобождение от уплаты государственной пошлины при обращении за совершением юридически значимых действий, связанных с государственной регистрацией ранее возникших прав;

-

в целях снижения финансовой нагрузки на граждан, пострадавших в результате ЧС, предусматривается освобождение от уплаты госпошлины за госрегистрацию права собственности на жилые помещения или доли в них, приобретенные физическими лицами в связи с реализацией мер социальной поддержки взамен жилых помещений, утраченных ими вследствие ЧС.

Нюансы начисления государственной пошлины

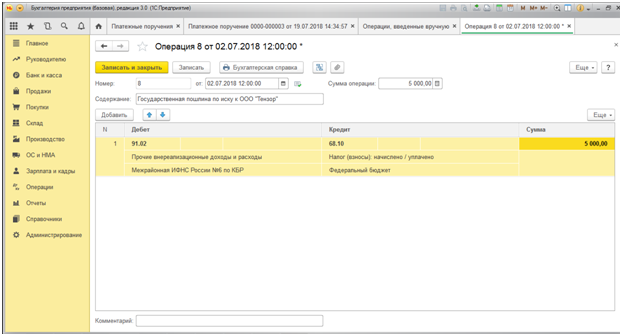

В том случае, если компания столкнулась с недобросовестным покупателем, который не выполнил свои обязательства по оплате продукции, само руководство может обратиться в официальную инстанцию для взыскания долга в судебном порядке. После этого будет издан приказ от 02.07.2018 года №8 об инициировании судебного иска, который подразумевает запуск дальнейшего процесса. До его старта необходимо оплатить государственную пошлину. Ее размер высчитывается на основании соответствующего приказа. Для начала создается специальная бухгалтерская справка. Процесс расчета регламентирован статьей 333.19 НК РФ. При рассмотрении смоделированной ситуации выходит, что размер государственной пошлины составил 5000 рублей.

При запуске программы 1С:Бухгалтерия в новом окне пользователь кликает по команде «Создать», далее — «Операции».

В новом документе добавляется номер и дата создания приказа, выбирается бухгалтерская подводка Дт 91.2 — Кт 68.10 (счет госпошлины в 1С это 68.10, однако пошлина относится к прочим расходам, поэтому разумнее использовать счет 91.02 «Прочие доходы и расходы». На этом этапе в окошко добавляется размер пошлины 5000 тысяч рублей.

Далее необходимо заполнить строку содержания операции для упрощения процесса идентификации. К готовому документу прикрепляется скан выданной бухгалтерской справки. Функция становится активной после нажатия на команду «Записать».

Оплата госпошлины в суд проводки бухучет

На какой счет отнести госпошлину бухгалтеру? Казалось бы, ответ прост: в ст. 13 НК РФ госпошлина отнесена к федеральным сборам, что позволяет учитывать ее на 68 счете. Однако некоторые практикующие бухгалтера настаивают на использовании счета 76.

В разъяснениях чиновников фигурируют оба счета. В то же время, согласно ст. 120 НК РФ, за некорректное ведение бухгалтерского учета на организацию может быть наложен штраф.

Как учитывать госпошлину в БУ и НУ без неприятных последствий, расскажем в публикации.

Особенности налогового учета госпошлины

В налоговом учете госпошлины бухгалтеру наиболее важно определить момент признания в расходах. Согласно НУ это прочие расходы организации, которые нужно отражать в момент начисления (НК РФ, ст

264-1-1), однако, каким образом определять конкретную учетную дату, законодатель не поясняет. Очевидно, что на момент признания должны соблюдаться следующие условия:

- госпошлина соответствует законодательным нормам;

- госпошлина экономически обоснована;

- госпошлина уплачена, в том числе и через подотчетных лиц, и имеются подтверждающие этот факт документы.

Дата начисления зависит от конкретной ситуации и вида госпошлины. К примеру, регистрация прав собственности и некоторые другие регистрационные действия (НК РФ, ст. 333.18-1-5.

2) невозможны без внесения госпошлины. Вместе с тем юрлицо еще до начала регистрации может от нее отказаться и получить свои деньги назад (НК РФ, ст. 333.40-1-4).

Датой включения в расходы будет день приема документов на регистрацию.

Подтверждающими документами будут здесь квитанция (платежное поручение, иной документ, подтверждающий оплату) и расписка регистрирующего органа о приеме документов.

Госпошлина за лицензию отражается в НУ в момент начисления (документ №ЕД-4-3/22400 от 28/12/11 г. ФНС, ст. 272-7-1, 264-1-1 НК РФ). Контекст письма ФНС позволяет считать момент начисления идентичным моменту уплаты госпошлины.

При уплате судебной госпошлины нужно иметь в виду следующее: ст. 272-7-1 НК РФ говорит о дате начисления госпошлины, а ст. 333.18-1-1 однозначно утверждает, что сбор должен быть уплачен до обращения в суд. Поскольку конкретной даты законодательство не содержит, а в учете платеж нужно отражать именно конкретной датой, расходы по НУ признаются в день платежа.

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

Пошлина, связанная с приобретением НМА и ОС, учитывается двояко (по тексту письма №03-03-06/1/295 от 8/06/12 г. Минфина и ст. 264-1-1,40 НК РФ):

- если внесена до начала эксплуатации актива и постановки на учет, зачисляется в первоначальную стоимость;

- если в период, когда первоначальная стоимость уже сформирована, – в прочих расходах.

Бухгалтерский учет госпошлины: проводки

В БУ расходы признаются в том учетном периоде, к которому они имеют отношение, вне зависимости от факта оплаты (ПБУ10/99 п. 18). Практически госпошлина, как правило, учитывается в момент подачи пакета документов в регистрирующий орган, когда она уже оплачена.

Судебные издержки истца (госпошлину) существует возможность начислить в периоде обращения в суд на основании второго экземпляра искового заявления со штампом суда о принятии (инструкция №27 ВАС от 25/03/04 г. п. 3.1).

Госпошлину, связанную с приобретением ОС и НМА, учитывают по факту включения в первоначальную стоимость либо в прочие расходы.

Вместе с тем счет 76 с открытием субсчета в определенных случаях применяют для учета госпошлины.

Проводки по начислению госпошлины:

- Дт 08 Кт 68/госпошлина – при покупке, приобретении, создании имущественного объекта или прав (ПБУ14/2007, ПБУ 6/01, п.8). Проводка используется в отношении ОС и НМА, требующих госрегистрации.

- Дт 20, 25, 26, 44 Кт 68/госпошлина — за операции в рамках основного вида деятельности (ПБУ 10/99 р. 2). Проводка применяется в разных случаях, к примеру, если речь идет о государственной регистрации изменений устава.

Счет и типовые проводки

Отражение оплат в пользу нотариальных контор в бухгалтерском учете может быть осуществлено двумя способами:

- при помощи 68 счета;

- на 76 счете.

Выбор одного из вариантов зависит от цели обращения к нотариусу и величины примененного тарифа. Если размер платежа соответствует законодательно установленной госпошлине, то начисление обязательства перед нотариусом будет показано на 68 счете.

К СВЕДЕНИЮ! При использовании 68 счета для отражения расчетов с нотариусом необходимо открывать отдельный субсчет для учета государственных пошлин.

Счет 68 можно применять только в отношении средств, перечисляемых в бюджет, если получателем является другое юридическое лицо или самозанятое лицо, то в учете должен использоваться 76 счет. Дебетовые обороты по субсчетам 68 счета отражают факт перечисления средств.

Нотариальный тариф относится на 76 счет. В корреспонденции с ним могут вступать 26 счет, 44 или 91. Нормативное регулирование бухгалтерских операций в этой сфере осуществляется через ПБУ 10/99. Для отражения расчетов с нотариальными конторами надо обеспечить обособленное ведение учета по каждой из них.

При учете нотариальных услуг компания может использовать такие типовые записи:

- Д68/субсчет «Госпошлина» — К51 – произведена оплата суммы государственной пошлины в качестве оплаты действий нотариуса.

- Проводка Д26 – К68/субсчет «Госпошлина» составляется после фактического перечисления средств в момент признания понесенных расходов в виде государственной пошлины (если необходимость платежа возникает в связи с получением обязательных нотариальных услуг).

- Д76 – К51 – с расчетного счета переведены деньги на счет нотариуса в качестве оплаты нотариального тарифа.

- Д08 – К76 – величина нотариального тарифа была оплачена учреждением и отнесена на стоимость основного средства.

При наличной форме расчетов и проведении операции через подотчетное лицо корреспонденции составляются между Д71 и К50 в момент выдачи денег сотруднику и Д44 и К71 при отражении фактических затрат в учетных данных. Выдача наличности сотруднику в этой ситуации будет оформляться при помощи РКО.

Для подтверждения факта оплаты нотариальных действий подотчетное лицо составляет авансовый отчет. Основанием для признания затрат в учете будет бланк, выданный нотариусом с перечислением совершенных им действий для предприятия-заказчика. Если подотчетное лицо потратило не все выданные ему средства, остаток должен быть возвращен в кассу. Эта операция фиксируется в учете через дебетование 50 счета и кредитование 71 и оформление ПКО.

Разработка рабочего плана для организации

Минфин разработал типовой счетный План, однако предприятию дается право на его основе формировать и разработать свой Рабочий План, который будет применяться для бухгалтерского учета.

При разработке Рабочего счетного плата организация может:

- выбирать и использовать только нужные синтетические счета первого порядка из утвержденного перечня;

- дополнять их необходимыми субсчетами второго порядка;

- уточнять содержание отдельных субсчетов, дополнять и объединять их, удалять и добавлять новые субсчета;

- дополнять их необходимыми аналитическими счетами в любом количестве на свое усмотрение;

- использовать свободные номера для создания своих счетов бухгалтерского учета для отражения особенностей деятельности;

- уточнять содержание отдельных субсчетов.

В начале деятельности бухгалтер разрабатывает Рабочий План, далее сформированный перечень утверждается руководителем и закрепляется в учетной политике предприятия.

При разработке важно помнить о требованиях бухучета, установленных ПБУ (Положения по бухгалтерскому учету), Федеральным законом «О бухгалтерском учете» и другими нормативными актами

Пример для предприятия

Торговые предприятия могут сформировать Рабочий План из следующих счетов бухучета:

- 01 и 04 — отражение ОС и НМА;

- 02 — начисление амортизации ОС;

- 10 — учет всех МПЗ;

- 19 — учет входного НДС;

- 41 — отражение товаров для перепродажи;

- 44 — учет затрат;

- 50 и 51 — для учета наличных и безналичных денег;

- 60 и 62 — отражение расчетов с поставщиками и покупателями;

- 68 и 69 — расчеты по налогам и взносам;

- 70 — расчеты с работниками;

- 75 — расчеты с учредителями;

- 80 — формирование уставного капитала;

- 84 — итог деятельности за год (прибыль/убыток);

- 90 и 91 — доходы/расходы по основной деятельности и прочие;

- 99 — финансовый результат.

Производственные предприятия дополнительно могут использовать счета учета расходов на производство, выполнение работ, услуг на сч. 20, при этом коммерческие затраты показывать на сч. 44.

Субъекты малого предпринимательства могут обобщать данные.

Пример Рабочего Плана для малых предприятий:

- все материальные ценности отражать на сч. 10 «Материалы»;

- все расходы, связанные с производством, выполнением работ, услуг собирать на сч. 20 «Основное производство», не применяя счета 23, 25, 26, 28 и 29;

- все коммерческие расходы собирать на сч. 44 «Расходы на продажу»;

- товары и готовую продукцию отражать на сч. 41 «Товары»;

- всю задолженность отражать на сч. 76 «Расчеты с разными дебиторами и кредиторами», не применяя счета 60, 62, 71, 73, 75, 79;

- все безналичные деньги отражать на сч. 51 «Расчетные счета», не применяя счета 52, 55, 57;

- капитал учитывать на сч. 80 «Уставный капитал» вместо 80, 82, 83;

- все финансовые результаты отражать на сч. 99 «Прибыли и убытки» вместо 90, 91 и 99.

Госпошлина в бухгалтерском и налоговом учёте

Существует также мнение, что до судебного решения следует отражать только уплату госпошлины и до окончания судебного процесса не отражать ее в расходах. Очевидно, что любой выбранный вариант учета госпошлины должен быть аргументирован ссылками на нормативные документы и отражен в ЛНА.

На какой счет отнести госпошлину бухгалтеру? Казалось бы, ответ прост: в ст. 13 НК РФ госпошлина отнесена к федеральным сборам, что позволяет учитывать ее на 68 счете. Однако некоторые практикующие бухгалтера настаивают на использовании счета 76. В разъяснениях чиновников фигурируют оба счета. В то же время, согласно ст. 120 НК РФ, за некорректное ведение бухгалтерского учета на организацию может быть наложен штраф. Как учитывать госпошлину в БУ и НУ без неприятных последствий, расскажем в публикации.

Расходы при уплате учреждением госпошлины за совершение юридически значимых действий (включая случаи выступления учреждением ответчиком в суде) отражаются по коду вида расходов 852 «Уплата прочих налогов, сборов» и КОСГУ 291 «Налоги, пошлины и сборы» (п. 48.8.5.2 Порядка № 85н, п. 10.9.1 Порядка № 209н).

в целях стимулирования правообладателей объектов недвижимости к регистрации прав, возникших до вступления в силу ФЗ РФ от 21.07.1997 №122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним», предусматривается их освобождение от уплаты государственной пошлины при обращении за совершением юридически значимых действий, связанных с государственной регистрацией ранее возникших прав;