Заполнение бланка инвентарной карточки учета основных средств

Содержание:

Инвентарные карточки в 1С:Бухгалтерии государственных учреждений 8 ред. 2.0

В этой статье рассмотрим, что такое инвентарная карточка, для чего её используют и как правильно заполнить инвентарную карточку в программе 1С:Бухгалтерия государственных учреждений 8 ред. 2.0

Инвентарная карточка – что это такое и для чего нужна

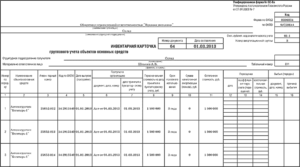

На каждый объект основных средств (нефинансовый актив) ведётся инвентарная карточка. Можно называть её «паспортом» основного средства, в ней содержатся все сведения о нём. На сегодняшний день актуальная форма по ОКУД инвентарной карточки учёта нефинансовых активов – 0504031 (утверждена – Приказом Минфина РФ от 30.03.2015 № 52н, применяется – с 29 декабря 2021 года). Для группы однородных объектов основных средств (мягкого инвентаря, библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории)), предметов производственного и хозяйственного инвентаря стоимостью до 40000 рублей включительно применяется форма по ОКУД 0504032.

Карточка в 1С:БГУ (ф. 0504031) открывается учреждением на каждый инвентарный объект, заполняется на основании Акта приёма-передачи основных средств, паспортов заводов-изготовителей, технической и иной документации, характеризующей объект, с отражением даты принятия к учёту и номера журнала операций.

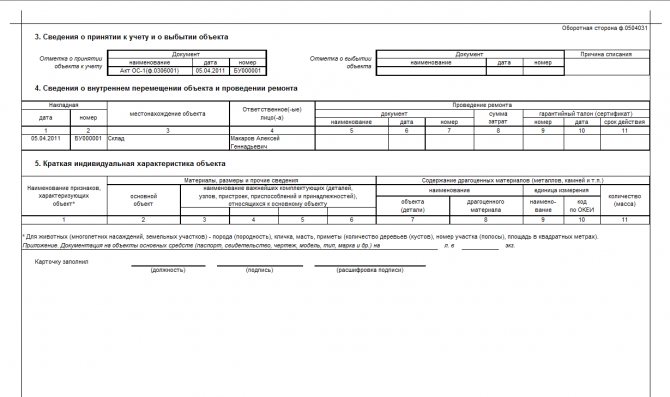

Форма 0504031 состоит из 5 разделов:

- Сведения об объекте.

- Стоимость объекта, изменение балансовой стоимости, начисление амортизации.

- Сведения о принятии к учёту и о выбытии объекта.

- Сведения о внутреннем перемещении объекта и о проведении ремонта.

- Краткая индивидуальная характеристика.

Как заполнить инвентарную карточку в программе 1С: БГУ 2.0

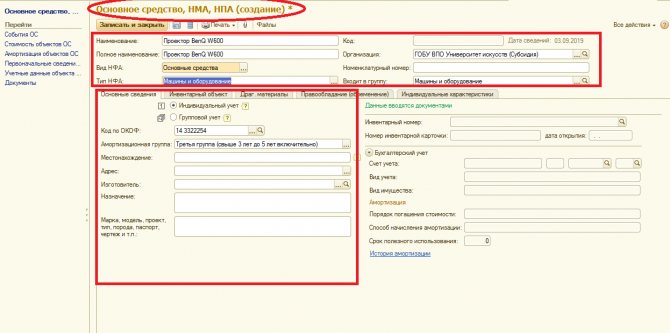

При создании объекта в справочнике «Основные средства» заполняем его наименование, а также дополнительные сведения, которые имеют важность. Рекомендуем сразу выбирать код по ОКОФ, чтобы эти данные были автоматически применены на последующих этапах (рис.1)

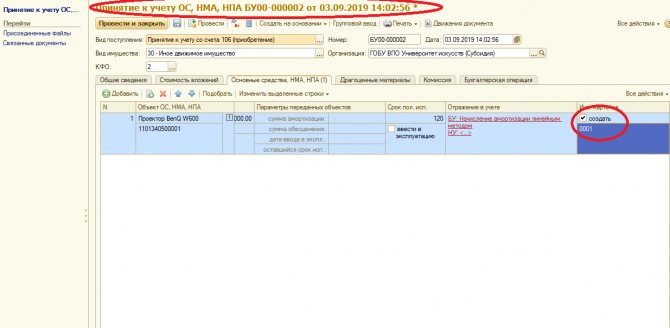

Открытие инвентарной карточки и присвоение ей порядкового номера выполняется при принятии к учёту. Необходимо поставить галочку в столбце «Инв. карточка». Номер инвентарной карточки формируется автоматически, но при необходимости можно корректировать вручную (рис. 2).

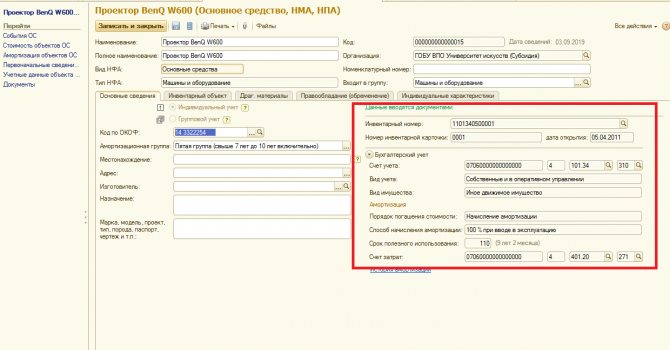

После проведения документа «Принятие к учёту ОС» происходит заполнение соответствующими данными, которые будут отражены в разделах 2 и 3 (рис. 3).

Используя функцию «Изменить состав дополнительных реквизитов» (рис. 4, рис. 5), мы можем самостоятельно дополнить индивидуальные характеристики нужными параметрами.

Инвентарная карточка может быть представлена в виде электронного документа или в печатной форме, что прописано в пункте 19 Инструкции № 157н: «При комплексной автоматизации бухгалтерского учёта информация об объектах учёта формируется в базах данных используемого программного комплекса. Формирование регистров бухгалтерского учёта осуществляется в форме электронного регистра, а при отсутствии технической возможности – на бумажном носителе.

Формирование регистров бухгалтерского учёта на бумажном носителе в случае отсутствия возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учётной политики субъектом учёта, но не реже периодичности, установленной для составления и представления субъектом учёта бухгалтерской (финансовой) отчётности, формируемой на основании данных соответствующих регистров бухгалтерского учёта».

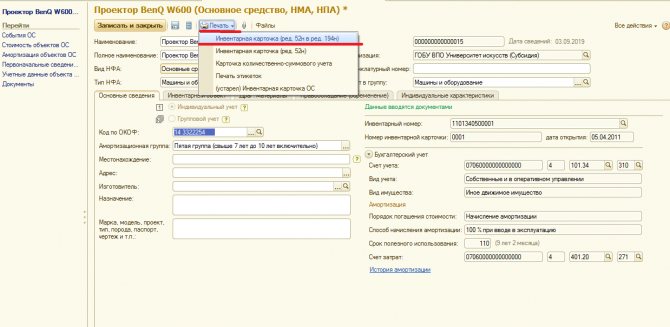

Инвентарная карточка формируется при выборе кнопки «Печать» (рис. 6).

Все инвентарные карточки регистрируются в «Описи» – форма по ОКУД 0504033, сформировать которую можно в разделе Отчёты по Основным средствам, НМА, НПА.

Если не присвоен номер инвентарной карточке в 1С:БГУ 2.0

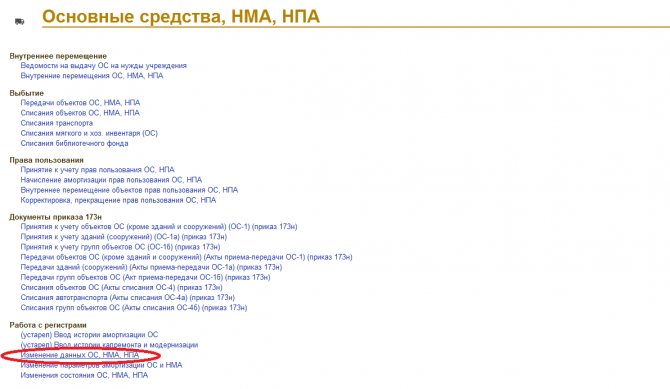

Часто у бухгалтера возникает ситуация, что при принятии основного средства к учёту не был присвоен порядковый номер инвентарной карточке. Исправить это можно с помощью операции «Изменение данных ОС, НМА, НПА» (рис. 7).

Выберите основное средство, задайте номер и дату открытия инвентарной карточки и проведите документ (рис. 8):

Если вам нужна консультация эксперта по заполнению или корректировке инвентарных карточек в 1С:БГУ либо по другим вопросам бухгалтерского и налогового учёта в бюджетных учреждениях, напишите вопрос в чате на этой странице, первая консультация бесплатная.

Назначение документа

Принятие ОС к учету происходит на основании инвентарной карточки по форме ОС-6. Малые организации вправе применить упрощенную систему регистров, сдавать менее сложную отчетность.

В связи с этим, предприятия небольших размеров могут не оформлять инвентарный документ на каждый актив, поступивший в компанию.

Данный вид документа именуется инвентарной книгой и имеет форму ОС-6б.

Инвентаризация осуществляется в компаниях особой комиссией, состав ее членов и сроки проведения обозначаются приказом директором.

Если в ходе работы комиссии обнаруживаются объекты основных средств, не принятые к учету или отсутствующие в нем, а также, если в первоначальных сведениях в инвентарной книге указаны неверные данные, то задачей комиссии является включение в опись правильных сведений. Заполняется опись по наименованию ОС в соответствии с их назначением.

Основные средства, находящееся за пределами территории предприятия, могут проверяться лишь после их возвращения. В случае, когда комиссией выявляются объекты ОС, непригодные для дальнейшего использования, они заносятся в специальную ведомость с фиксированием причины неисправности.

Учет основных фондов в небольших компаниях ведется на основании инвентарной книги. Здесь содержится информация как о наличии объектов ОС, так и об их передвижении.

Термины и назначение документа

Все вопросы, которые имеют отношение к ведению бухгалтерской отчетности, предельно точно отражены в действующем законодательстве, но для того, чтобы правильно понимать и трактовать различные нормы, стоит рассмотреть основные требования, которые в них используются:

| Основные средства | Основные объекты, которые используются непосредственно во время изготовления продукции или постепенного получения доходов компанией, сохраняя при этом свою натуральную форму. |

| Первичная учетная документация | Перечень бумаг, отражающих сведения по всевозможным банковским операциям. Оформляются такие документы непосредственно в момент проведения транзакции или какой-либо хозяйственной операции. |

| Бухгалтерский учет | Процедура отражения данных о финансовой деятельности компании в специальных таблицах. |

| Налоговый учет | Процедура отражения данных о финансовой деятельности компании, на основании которой рассчитываются суммы перечислений в бюджет. |

| Амортизация основных средств | Постепенное перенесение стоимости основных средств в производственные процессы, что отражается в соответствующих отчетах с использованием инвентарной карточки. |

Само по себе ведение инвентарной карточки позволяет решить достаточно большое количество задач, включая:

- упростить процедуру проведения анализа данных по основным средствам;

- максимально быстро сформировать статистические данные;

- упорядочить информацию.

При проведении всевозможных проверок сотрудники налоговых органов всегда уделяют отдельное внимание именно этим карточкам, поэтому алгоритм их заполнения должен быть изучен уполномоченными сотрудниками компании максимально подробно, так как при наличии ошибок на организацию может быть наложен крупный штраф. Бланк формы ОС-6

Бланк формы ОС-6

Понятие и нормативная правовая база

Инвентарная карточка представляет собой своеобразный паспорт объекта, которая содержит ключевые сведения о нем, в том числе технические характеристики, данные о трансфере по территории предприятия, о произведенном ремонте и потраченном финансировании на эти цели. Использование унифицированной карточки, а также порядок её заполнения определены в следующих нормативных правовых актах:

- Федеральном законе от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- постановлении федерального органа статистического учета от 21.01.2003 № 7;

- приказе Минфина от 31.03.2001 № 26н;

- приказе Минфина от 30.10.2000 № 94н;

- приказе Минфина от 30.03.2015 № 52н.

Бумажный экземпляр

Формирование первичных документов в электронном виде удобно, широко применяется в деятельности государственных и муниципальных учреждений. Поэтому актуальным является вопрос, можно ли вообще не выводить данные инвентарных карточек на бумажный носитель.

Как следует из норм Приказа N 52н, при ведении инвентарной карточки (ф. 0504031) в виде электронного документа (регистра) копии таких документов формируются на бумажных носителях в трех случаях.

Во-первых, в обязательном порядке бумажный экземпляр формируется при закрытии инвентарной карточки (ф. 0504031) (выбытии инвентарного объекта), во-вторых — по требованию органов, осуществляющих контроль в соответствии с законодательством РФ, суда и прокуратуры. Кроме того, на бумажный носитель данные выводятся в случаях, предусмотренных учетной политикой.

Во всех остальных случаях распечатывать инвентарные карточки нет необходимости. До вступления в силу Приказа N 52н отсутствие в учреждении инвентарных карточек в бумажной форме проверяющие расценивали как нарушение (см., например, материалы проверок, размещенные на официальном сайте Оричевского района Кировской области — www.orichi-rayon.ru, путь: Контрольно-счетная комиссия Оричевского района / Результаты деятельности Контрольно-счетной комиссии Оричевского района / Информация о результатах проверки целевого и эффективного использования средств, выделенных на содержание муниципального казенного учреждения культуры «Оричевская районная централизованная клубная система» Оричевского района Кировской области).

В настоящее же время можно говорить о том, что ведение инвентарных карточек в электронном виде является приоритетным. На бумажном носителе они ведутся в случае отсутствия возможности организации формирования и ведения карточек в электронном виде.

В соответствии с п. 19 Инструкции N 157н формирование регистров бухгалтерского учета на бумажном носителе при отсутствии возможности их хранения в виде электронных документов, подписанных электронной подписью, и (или) необходимости обеспечения их хранения на бумажном носителе осуществляется с периодичностью, установленной в рамках формирования учетной политики субъектом учета, но не реже периодичности, установленной для составления и представления субъектом учета бухгалтерской (финансовой) отчетности, формируемой на основании данных соответствующих регистров бухгалтерского учета.

Таким образом, окончание отчетного периода само по себе не является основанием для распечатывания электронных документов, подписанных ЭЦП. Вместе с тем, как правило, программные средства для ведения учета предполагают использование ЭЦП при организации электронного документооборота с внешними пользователями: при передаче бухгалтерской отчетности учредителю, в налоговые органы, отделение ПФР, орган Федерального казначейства, при размещении информации о деятельности учреждения на официальном сайте — www.bus.gov.ru.

Если собственно инвентарная карточка электронной подписью не заверяется, в целях соблюдения п. 19 Инструкции N 157н лучше предусмотреть в учетной политике правило, предполагающее, что по итогам каждого календарного месяца бухгалтерские регистры, сформированные в электронном виде, распечатываются на бумажный носитель и подшиваются в отдельные папки в хронологическом порядке.

Подтверждают это и данные проверок деятельности учреждений. Так, на официальном сайте администрации Шалинского района — www.shgo.midural.ru (путь: Внутренний финансовый контроль / Информация о результатах контрольного мероприятия проверки ведения бюджетного учета на соответствие нормативно-правовым актам, регулирующих бюджетные правоотношения в Муниципальном казенном учреждении Шалинского городского округа «Центр обеспечения деятельности системы образования» за 2015 год) размещен акт проверки, в котором в качестве нарушения отмечено следующее обстоятельство. В учреждении карточки количественно-суммового учета материальных ценностей (ф. 0504041) формировались в электронном виде без использования электронной подписи, документы на бумажном носителе к проверке не были представлены. Аналогичный подход может быть применен проверяющими в отношении инвентарных карточек.

Дополним, что при ведении инвентарных карточек (ф. 0504031) в виде электронных документов (регистров) указывается дата формирования копии инвентарной карточки на бумажном носителе.

Правила заполнения регистра

Книга ОС-6б состоит из титульного листа и табличной части, при этом внутренних листов может быть достаточно много.

На титульной странице отображается информация о владельце ОС, а также указывается период, на который заведена книга. Обязательными реквизитами являются должность и Ф. И. О. ответственного за ведение книги сотрудника.

Информация о каждом объекте ОС заносится в отдельной строке (причем только в одной). Т. е. запись об одном объекте делается один раз, а по мере изменения ситуации с объектом в строку вносятся новые сведения (вплоть до снятия объекта с учета).

В строке всего 18 граф. При переоценке объекта ОС информация об этом вносится в гр. 12–14, при перемещении — в гр. 15–17, а при снятии с учета (продажа, списание) — в гр. 18.

ВАЖНО! В графах, где должна быть указана сумма износа, следует отображать информацию о начисленной за весь период эксплуатации амортизации

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Унифицированная форма № ОС-6 — бланк и образец

Унифицированная форма ОС-6 – инвентарная карточка учета основных средств. В статье мы расскажем о предназначении и заполнении унифицированной формы ОС-6.

Бланк унифицированной формы ОС-6

Инвентарная карточка ОС-6: порядок ведения и заполнения

Итоги

Бланк унифицированной формы ОС-6

Если документооборот в организации ведется с применением унифицированных учетных форм, то аналитический учет основных средств (ОС) — с использованием инвентарных карточек по унифицированной форме ОС-6. Инвентарная карточка ОС-6 для учета основных средств (бланк которой вы можете скачать на нашем сайте) и указания по ее заполнению утверждены постановлением Госкомстата РФ от 21.01.2003 № 7.

Скачать бланк унифицированной формы ОС-6

Для группового учета объектов ОС используют унифицированную форму ОС-6а «Инвентарная карточка группового учета объектов основных средств».

Форма ОС-6 инвентарной карточки учета основных средств может не заполняться организациями, число основных средств у которых незначительно. Такие организации вместо инвентарных карточек могут вести инвентарную книгу по форме ОС-6б (п. 12 Методических указаний по бухгалтерскому учету основных средств, утв. приказом Минфина РФ от 13.10.2003 № 91н (далее — Методические указания по учету ОС)).

С 2013 года применение унифицированных форм, утвержденных Госкомстатом, стало необязательным, поэтому возможно использование самостоятельно разработанных документов аналогичного содержания.

О том, какая информация должна присутствовать в самостоятельно разработанном бланке документа, читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Подписаться

Инвентарная карточка ОС-6: порядок ведения и заполнения

Инвентарные карточки предназначены для учета объектов основных средств, а также их движения внутри организации. Инвентарная карточка по форме ОС-6 открывается на каждое ОС, причем оформлять такой документ рекомендуется в том числе и на арендованные объекты (п. 14 Методических указаний по учету ОС).

Открывают инвентарную карточку основных средств на основании акта о приеме-передаче основных средств (формы ОС-1, ОС-1а, ОС-1б).

Из него же в инвентарную карточку учета основных средств переносят часть сведений о приобретаемом объекте (заполняют разделы 1 и 2).

Также при заполнении карточки используют сведения из сопроводительных документов, например технических паспортов заводов-изготовителей.

О разновидностях формы ОС-1 подробнее — в материалах:

На момент принятия ОС к учету в карточке отражают следующие сведения:

- в разделе 1 — сведения об ОС на дату передачи: дата выпуска, данные документа о вводе в эксплуатацию, срок эксплуатации, начисленная амортизация, остаточная стоимость (раздел заполняется по объектам, которые уже были в эксплуатации у предыдущего собственника);

- в разделе 2 — первоначальная стоимость и срок полезного использования (они понадобятся для начисления амортизации);

- в разделе 4 — сведения о приемке объекта (указываются реквизиты документа о приемке, подразделение, стоимость ОС и материально ответственное лицо);

- в разделе 7 — краткая индивидуальная характеристика объекта.

Остальные разделы заполняются по ходу эксплуатации ОС. В частности, в карточку заносят сведения:

- о переоценке основного средства (раздел 3);

- перемещениях объекта и его списании (раздел 4);

- затратах на реконструкцию, модернизацию и ремонт (разделы 5 и 6).

Подписывает карточку уполномоченный на то сотрудник (как правило, бухгалтер).

Образец заполнения инвентарной карточки основных средств можно найти на нашем сайте.

Скачать образец заполнения унифицированной формы ОС-6

ОБРАТИТЕ ВНИМАНИЕ! В образце заполнения инвентарной карточки учета основных средств разделы, касающиеся изменения стоимости основного средства, его ремонта, индивидуальных характеристик, и подпись бухгалтера приведены на 2-й странице

Итоги

Инвентарная карточка по унифицированной форме ОС-6 применяется для учета и движения внутри компании объектов основных средств. Но применение унифицированных форм с 2013 года необязательно, поэтому организация вправе разработать бланк карточки самостоятельно, придерживаясь требований к оформлению первичных документов, указанных в ст. 9 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Как заполнить инвентарную карточку если в составе несколько объектов

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Однако возникает вопрос, почему в пределах одного рабочего места соединение кабелем является «конструктивным сочленением», а дальше — от компьютера к розетке — нет?

В инвентарной карточке требуется обязательное наличие подписи материально-ответственного сотрудника. Печатью бланк ОС-6 не заверяется.

Под «самостоятельной», очевидно, имеется ввиду, что определенный объект выполняет только ему присущую работу. В комплекте компьютерной техники функцию вывода визуального изображения выполняет только монитор. А функцию вывода изображения и текста на бумагу — только принтер.

Как заполнить лицевую сторону

Первой строкой титульного листа является наименование компании-владельца. Далее указывается структурное подразделение (если оно имеется).

Справа в верхнем углу в табличной сетке идут:

- ОКПО – код статистической классификации предприятия;

- ОКОФ – индивидуальный шифр объекта ОС в общероссийском систематическом справочнике;

- амортизационная группа – информация определяется в соответствии с предназначением ОС и сроком его планируемого использования;

- номер паспорта – графа заполняется при наличии такой информации;

- инвентарный № — присваивается каждому объекту индивидуально в момент постановки на счет 01;

- заводской № — порядковый номер, присвоенный ОС компанией-производителем;

- дата принятия к БУ – число, когда элемент отражен в составе основных фондов;

- списания – момент ликвидации сведений из учета;

- счет учета – указываем счет 01.

Слева от табличной части необходимо заполнить порядковый номер, присвоенный инвентарной карточке, и дату ее составления, а также указать непосредственно объект учета.

Далее указываем место нахождения объекта и организацию-производителя.

Данные об ОС на момент передачи

Эта категория предназначена для заполнения информации об эксплуатации объекта другой организацией: даты ввода, ремонта, реквизиты соответствующих документов, а также остаточный срок эксплуатации, стоимость и размер амортизационных начислений.

Если ОС новое, данный раздел не требует заполнения.

Сведения на дату принятия к учету

В этих полях нужно заполнить первоначальную стоимость (расходы по приобретению и доведению до состояния готовности) и срок полезного использования ОС.

Переоценка

Данная часть подлежит заполнению информацией о процедуре переоценки объекта. Указываются дата, коэффициент, новая стоимость. Рекомендуется проводить регулярную переоценку ОС, но не чаще 1 раза в год по итогам отчетного периода.

Обязательно следует отражать каждую операцию в ОС-6.

Приемка, перемещение, выбытие

Группа граф предназначена для отражения сведений о внутреннем перемещении между структурными подразделениями, фактами выбытия ОС (безвозмездная передача, реализация, авария).

Построчно ведется раздельный учет конкретной операции с обязательным указанием даты, подразделения, балансовой стоимости и материально-ответственного лица.

Перевозка груза

Похожие публикации

Инвентарный объект – это единица бухгалтерского учета основных средств. У каждого инвентарного объекта есть свой инвентарный номер, а также инвентарная карточка – «паспорт» основного средства. В инвентарной карточке содержится вся информация об объекте: характеристика, сведения о внутренних перемещениях объекта, ремонте и затратах на ремонт и т.д. Форма ОС-6 – это унифицированная форма инвентарной карточки учета основных средств. Унифицированная форма бланка ОС-6 утверждена постановлением Госкомстата от 21.01.2003 №7. Вы не обязаны использовать официальный бланк – вы можете составить документ самостоятельно, а как образец для заполнения использовать унифицированную карточку ОС-6

Обратите внимание, что разработанная форма должна содержать все обязательные реквизиты

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество». Промо

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Инвентаризационная опись основных средств

Одним из документов, оформляемых по итогам инвентаризации, является документ по форме ИНВ-1 – инвентаризационная опись основных средств.

Опись оформляют в двух экземплярах, один из которых остается у лица, несущего материальную ответственность, а второй передается в бухгалтерский отдел для формирования сличительной ведомости.

Перед проведением инвентаризации, все работники, несущие ответственность за сохранность активов, пишут расписку. Она включается в заголовочную часть бланка.

Опись печатают с вкладными листами по образцу второй страницы формы, число которых определяет руководитель организации.

Если осуществляется автоматизированная обработка сведений по учету итогов инвентаризации, форму описи выдают членам комиссии с заполненными графами с первой по девятую. Ответственный сотрудник заполняет десятую графу о фактическом наличии ценностей.

Если в ходе проверки были обнаружены ценности, не отраженные в учете, ответственные работники должны вписать в опись сведения об этих объектах. По решению комиссии по инвентаризации они должны быть оприходованы. В такой ситуации их первоначальная цена рассчитывается исходя из рыночных цен.

Инвентаризационные описи оформляются отдельного по группам ОС (непроизводственного и производственного назначения).

На ОС, которые были взяты в аренду, опись составляют в трех экземплярах отдельно по каждому арендодателю. Обязательно прописывают срок аренды. Один экземпляр отправляют на адрес арендодателя.

Правила заполнения инвентаризационной описи

Бланк инвентаризационной описи основных средств состоит из трех страниц.

Первая страница – это титульный лист. На нем отражаются следующие сведения:

- Полное наименование организации или ее структурных подразделений;

- Причины проведения инвентаризации (на основании соответствующего приказа);

- Даты, когда инвентаризация начнется, и когда закончится;

- Наименование объектов, которые будут проверяться;

- Фамилии, имена, отчества, а также должности ответственных работников;

- Если ОС числятся в аренде, в строчке «арендодатель» необходимо прописать наименование организации, владеющей объектами.

Вторая страница является основной, на ней содержится таблица, имеющая следующие графы для заполнения:

- Номер записи по порядку;

- Наименование объекта ОС, а также его основные черты;

- Номер, а также дата акта приема-передачи ОС на учет;

- Год изготовления объекта;

- Заводской и инвентарный номера, паспорт;

- Фактическое наличие в количественном выражении;

- Цена.

После того, как все данные внесены, считается общая стоимость объектов. Она выводится в отдельную строчку.

На странице 3 все ответственные работники, а также проверяющие лица проставляют свои подписи. Этим они подтверждают, что все объекты были проверены, а сведения внесены в таблицу.

Критерии признания основного средства

Чтобы признать актив в бухучете основным средством, следует проверить соблюдения определенных условий (ПБУ 6/01):

- объект предназначен для использования при производстве продукции, выполнении работ либо для управленческих нужд организации;

- предполагается его использование длительное время (более года);

- не предполагается его дальнейшая перепродажа;

- объект способен приносить в будущем экономическую выгоду.

Кроме перечисленных критериев, в РСБУ для признания актива ОС есть требования о стоимости — не менее 40 000 руб. В налоговом учете дополнительно установлен минимальный стоимостной критерий, но там он составляет 100 000 руб. Бухгалтерский лимит регулируется в учетной политике в меньшую сторону.

Для современного учета важно не просто отнести имущество к ОС, но и определить, как это сделать. Существуют дорогостоящие активы, которые поступают в организацию как отдельные единицы, но фактически образуют единый комплекс, поскольку они не работают по отдельности

В этом случае их принимают к учету как одно ОС, состоящее из нескольких частей. Ярким примером этого являются персональные компьютеры. Этот подход находит отражение в учетных бухгалтерских регистрах — назначение ноутбука для инвентарной карточки отражается как участие в общей системе организации. Он учитывается и отдельно, и в составе комплекса одновременно, вместе с принтерами, копировальной и другой оргтехникой, которая к нему подключена.

Заполнение формы ОС-6

|

Первым делом необходимо оформить титульную страницу. Оформление листа осуществляется на основе другого документа – ОС-1, ОС-1а или б. У нас можно найти и скачать пример оформления ОС-1 или ОС-1а.

А теперь об особенностях заполнения данной формы:

- Данные об ОС во время отдачи – данная часть документа заполняется только тогда, когда главное средство уже до этого использовалось. Внесение записей осуществляется на основе документа ОС. Если это новые главные средства, то данный раздел не заполняется.

- Данные об ОС во время приема к бухгалтерскому учету – указывается цена приема объекта к бухучету.

- Переоценивание. Производится пересчет цены главного средства для соответствия средним ценам на рынке. Цена увеличивается или уменьшается. Стоимость, которая была переоценена, является восстановительной. Также осуществляется переоценивание амортизации, которая была начислена.

- Данные о приемке, передвижения и списании основных (главных) средств. Внесение записей по порядку, где началом являются данные о поступлении. Здесь фиксируется информация на основе документации – актов приемы передачи, списания и других.

- Данные об изменении изначальной цены основных средств. Здесь указывают траты на капремонт, изменение или совершенствование. Такие траты увеличивают цену основных средств. Данная информация фиксируется на основе документа формы ОС-3.

- Траты на ремонт. Здесь указывается информация о тратах на ремонт, который совершается в настоящий момент. Такие траты не влияют на цену объекта, списываясь на себестоимость изделия.

- Индивидуальные показатели. Любые данные, которые характеризуют объект ОС. Также в этом разделе указана таблица для внесения информации о драгоценностях в ОС.

Окончательный этап – заверение подписью, ответственным человеком. Чаще всего это бухгалтер.

Блог

9 Июля 2021

Инвентарная карточка основных средств – документ справочника «Основные средства»

Инвентарная карточка основного средства – печатная форма элементов справочника «Основные средства».

В нем содержатся сведения по выбранному основному средству предприятия.

Сведения об основном средстве заполняются при принятии к учету и могут изменяться в процессе эксплуатации. В зависимости от даты составления печатной формы ОС-6, могут меняться указанные данные.

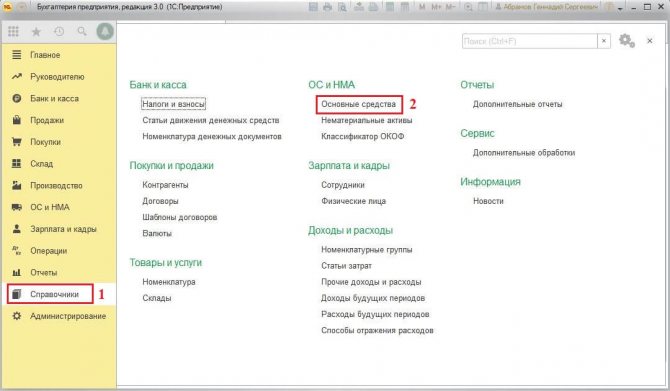

Для просмотра печатной формы ОС-6 необходимо открыть справочник «Основные средства»

рис. 1 (нажмите для увеличения)

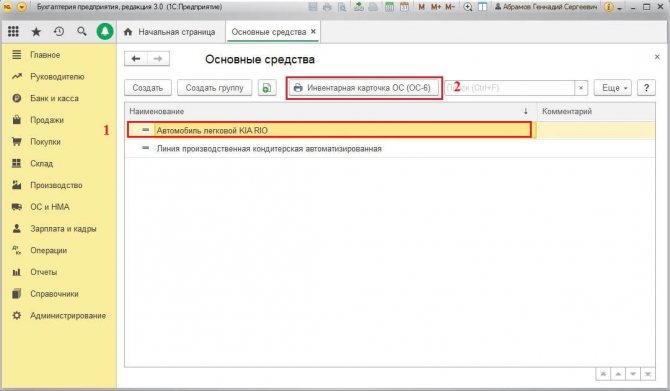

Затем выбрать нужное основное средство из списка, и нажать на соответствующую кнопку в верхней части окна

рис. 2 (нажмите для увеличения)

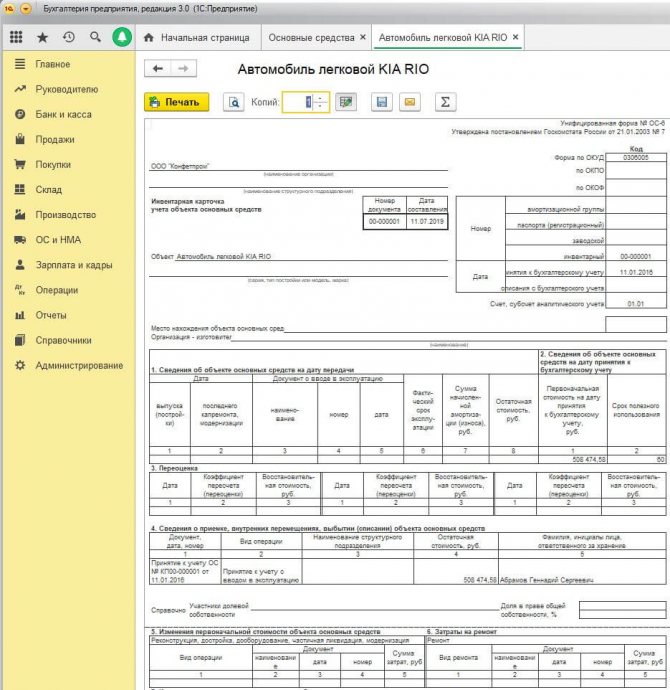

При нажатии на кнопку в верхней части окна 1С, Вы увидите саму печатную форму инвентарной карточки, которую можно распечатать.

рис. 3 (нажмите для увеличения)

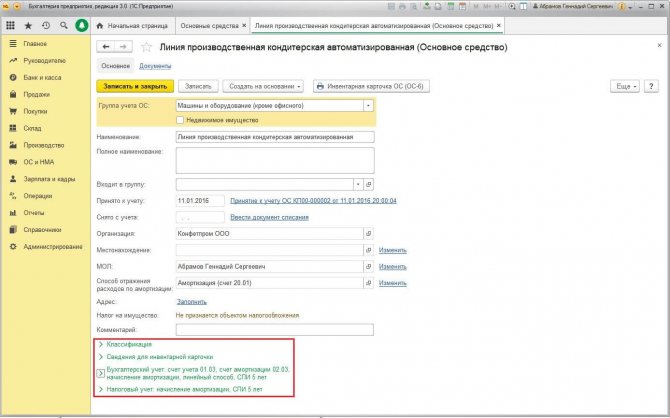

Для изменения основных данных внутри печатной формы ОС-6, необходимо редактировать информацию внутри карточки основного средства (информация по Бухгалтерскому учету, Налоговому учету, а так же по дополнительным данным – изготовитель, номер паспорта ОС, и т.д.)

рис. 4 (нажмите для увеличения)

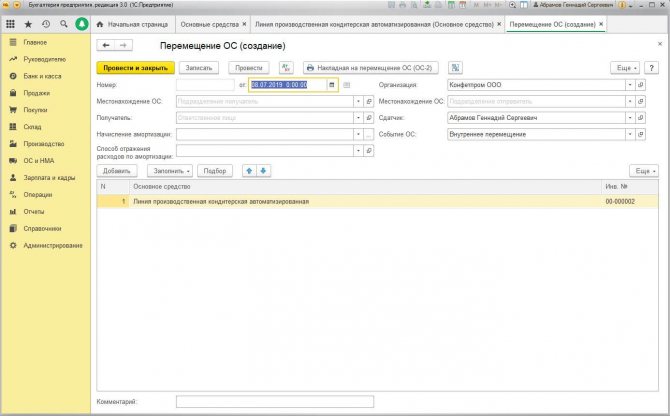

Так же для изменения «переменных» данных по Основному Средству необходимо сформировать и провести специальные документы. Это может быть документ «Модернизация ОС», «Инвентаризация ОС», «Передача ОС в аренду», «Перемещение ОС» и т.д.

К примеру, для того, чтобы назначить новое материально-ответственное лицо или местоположение основного средства, формируется документ «Перемещение ОС».

рис. 5 (нажмите для увеличения)

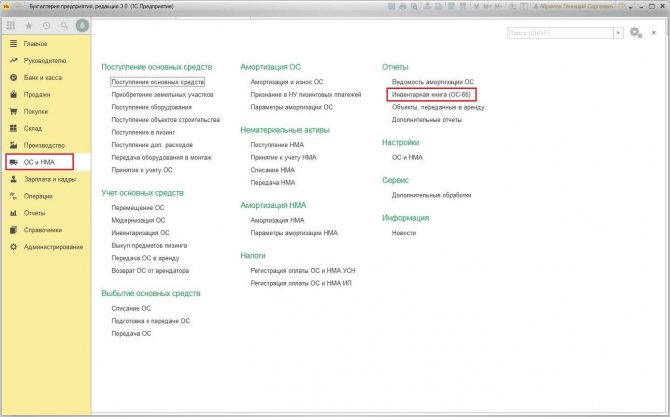

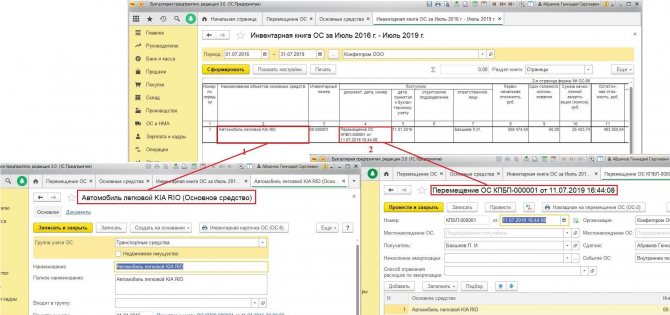

Все изменения основных средств, которые были отражены в учете, можно увидеть в отчете «Инвентарная книга ОС 6б».

Отчет можно открыть в разделе «ОС и НМА», подраздел «Отчеты»

рис. 6 (нажмите для увеличения)

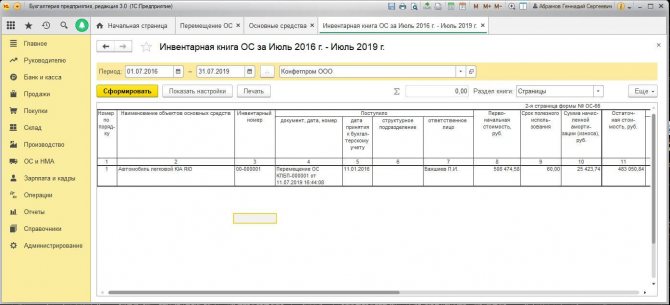

Появится окно отчёта, где нужно выбрать предприятие, а так же период, за который требуется увидеть изменения по основным средствам. После нажатия на кнопку «Сформировать» появится информация по всем изменениям за выбранный период времени

рис. 7 (нажмите для увеличения)

Через сформированный отчет инвентарной книги вы можете открыть карточку Основного Средства (1), а так же документ, который повлиял на учёт ОС(2).

рис. 8 (нажмите для увеличения)

По всем возникшим вопросам по работе в программах 1С, Вы можете обращаться на нашу линию консультации по Тел.: +7 (343) 222-1С-1С (212-12-12, 212-16-16) или заказать обратный звонок.

Возможно, Вас так же заинтересует:

- Как обновить программу «1С» самостоятельно

- Обмен между программами 1С и с другими системами

- Регистрация на портале 1С: ИТС – вход в личный кабинет и регистрация программного продукта на портале.

- 1С:Управление торговлей 8 способна на многое

- Бухгалтерия поверила в 1С облако!

Оборотная сторона формы

Оборотная сторона формы ОС-6 представлена следующими разделами.

Изменение первоначальной стоимости

Модернизация – это комплекс мероприятий по качественному усовершенствованию объекта (например, на станок установлена дополнительная фрезерная установка, позволяющая совершать новые операции).

Реконструкция – некардинальное изменение структуры ОС, приводящее к улучшению качества и объема работы (переставлены местами пильные диски, что позволит производить распил продукции по другим параметрам).

Частичная ликвидация – списание составной части с сохранением на учете целого объекта (к примеру, уничтожение трети площади здания впоследствии пожара).

Требуется указывать тип операции, дату ее проведения, размер понесенных затрат.

Параметры объекта

В этой части указываются следующие параметры ОС:

- полное техническое или конструкторское название;

- перечень составляющих деталей и компонентов;

- доля драгоценных металлов и камней в строении составных звеньев;

- другие отличительные черты и параметры ОС;

- физические параметры объекта в целом и в разрезе структурных элементов;

- прочие сведения.

Завершающим этапом оформления ОС-6 является простановка подписи и расшифровки должности и инициалов лица, ответственного за оформление и достоверность сведений в карточке.

Порядок открытия и первичного заполнения

Инвентарная карточка нефинансовых активов применяется для учета объектов основных средств, непроизведенных и нематериальных активов. На каждый объект основных средств заводится отдельная карточка.

Первично заполняется она на основании первичных учетных документов по поступлению (или созданию) объекта:

- накладной на приобретение;

- акта о приеме-передаче ОС;

- приходного ордера на приемку объекта основных средств;

- паспортов заводов-изготовителей, иной технической документации.

Не применяется форма 0504031 для следующих объектов:

- движимого имущества до 10 000 руб. включительно;

- библиотечного фонда.