20 лучших ипотечных программ в москве

Содержание:

Государственная компания ДОМ.РФ

Прежде чем анализировать ипотечные программы в банках, зайдите на сайт компании ДОМ.РФ. Раньше она называлась АИЖК. Начала свою работу еще в 1997 году с целью реализации государственных программ в области жилищного строительства.

После заполнения анкеты на сайте с вами свяжется сотрудник и поможет подобрать оптимальный вариант ипотеки, в том числе с государственной поддержкой. Клиентское сопровождение осуществляет банк ВТБ.

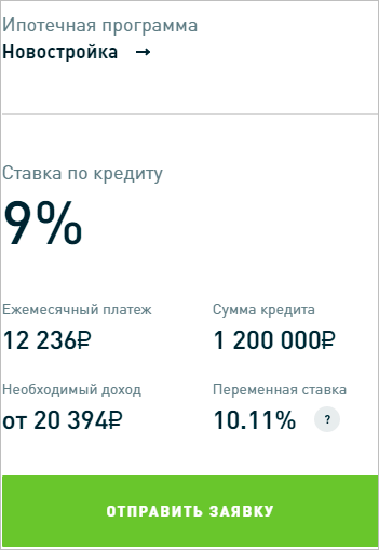

Компания разработала несколько ипотечных программ для различных категорий граждан и под разные условия. Ставки по ним ниже, чем в большинстве банков. Например, я рассчитала платежи по кредиту в 1,2 млн. руб. на 15 лет с первоначальным взносом 20 %. Получила такие результаты.

Способы погашения ипотечного кредита. В чем отличие аннуитетных и дифференцированных платежей?

При оформлении ипотечного кредита банки предлагают на выбор аннуитетный или дифференцированный платеж. Рассмотрим чем они отличаются и какой более выгодный?

Аннуитетный платеж

Платеж, распределенный по всему сроку кредита в первоначально фиксированном ежемесячном размере, называется аннуитетным.

Казалось, это наиболее удобный вид погашения займа. Всегда знаешь, сколько денег ежемесячно уйдет на погашение кредита, а остальными можно свободно распоряжаться и планировать крупные покупки или летний отдых на море.

Все правильно, однако, из чего состоит ежемесячный платеж? Он состоит из суммы долга (финансы используют термин «тело кредита») и процентов за его использование. Аннуитетные кредиты построены таким образом, что в первую половина срока сумма долга погашается крайне медленно, так как основная часть приходится на выплату процентов.

Естественно, что это может быть выгодно, если свыкнуться с мыслью, что все 10-20 лет каждый месяц до 40% заработанных семьей денег будет уходить кредитору. Удобно это тем заемщикам, которые не ожидают резкого увеличения доходов. С другой стороны, банк может пойти навстречу и изменить сумму выплат большую сторону, если доход семьи значительно вырос

У заемщиков есть возможность досрочного погашения либо части, либо всего займа. Если кредит погашен досрочно в первой половине срока кредитования, то банк, конечно, от этого только выиграет. Ведь львиная доля ежемесячного платежа приходилась на проценты, а основной долг почти не уменьшился.

Дифференцированный платеж

В принципе большой разницы в его формировании нет – это все те же две составляющие: «тело кредита» плюс проценты на остаток. Только в этом случае вся заемная сумма делится на весь период кредитования в равных долях и уже к ней прибавляются проценты на оставшийся долг по кредиту.

В этом случае списание основного займа будет равномерным, а вот конечная сумма вычета из семейного дохода будет больше.

Такой вид выплат более всего подходит заемщикам в возрасте от 45 лет и больше (когда доходы уже достаточно выросли, благодаря стажу работы и достигнутым успехам, но до заслуженного отдыха осталось не так много лет). И если основной кредитный долг будет выплачен именно в активном трудовом возрасте, то на пенсии остаток гасить не будет так обременительно.

Однако нетрудно догадаться, что проценты, в этом случае, будут меняться в сторону уменьшения сравнительно быстрей, чем при аннуитетном платеже. И, в конечном счете, ипотечный кредит обойдется значительно дешевле, за счет выплаты меньших сумм за использование кредитных средств банка.

Дифференцированный платеж более выгоден и при досрочном погашении кредитного займа, так как «тело» кредита в этом случае погашается быстрее. И, если учесть, что доходы у большинства людей с возрастом так или иначе, но все-таки растут — избавится от кредитных выплат получится намного быстрей.

2 место. Альфа-Банк

2 место

Альфа-Банк предлагает сниженные ставки по ипотеке, как по собственным программам, так и с господдержкой. Кредит оформляется онлайн, без визита в отделение.

Условия

Условия кредитования одинаковые для всех видов жилья.

Удобство

Можно оформить под залог имеющегося жилья.

Оформление

Решение принимается за три рабочих дня.

Надежность

Один из самых надежных банков в стране.

Доступность

Отделения Альфа-Банка есть почти во всех регионах.

- Тип жилья квартира в новостройке или на вторичном рынке, дом

- Сумма кредита до 50 000 000 рублей

- Срок кредита от 3 до 30 лет

- Первоначальный взнос от 10%

- Процентная ставка от 5,99% годовых

- Требования к заемщику возраст от 21 до 70 лет, общий стаж от 1 года, стаж на последнем месте от 4 месяцев

- Необходимые документы заявление, паспорт, СНИЛС справка 2-НДФЛ или по форме банка (не обязательно)

- Дополнительные условия программа «Ипотека с материнским капиталом»

- Сроки оформления до 3 дней

Преимущества

- Можно оформить под залог имеющегося жилья

- Не обязательно подтверждение дохода

- Кредит доступен пенсионерам и иностранцам

Недостатки

Повышенные проценты при отказе от личного страхования

Подробнее

Какой банк выбрать?

Выбирая, где брать ипотечный кредит, стоит рассмотреть предложения нескольких банков.

При этом надо уделить внимание следующим условиям:

- Размер первого взноса. Например, в Сбербанке и Альфа-Банке он должен быть не менее 15%, в Газпромбанке – 10%, а в Промсвязьбанке можно оформить ипотеку без первого взноса.

- Ставка по кредиту. Чем она будет ниже, тем дешевле обойдется ипотека. Например, в Росбанке минимальная ставка составляет 8,25%, в Сбербанке, Промсвязьбанке – 8,6%, в Альфа-Банке – 8,99%, а в Газпромбанке – 9%. По программам с государственной поддержкой ставка может быть ниже – 6%.

- Срок кредитования. Чем больше срок кредитного договора, тем выше переплата, но меньше ежемесячный платеж. Например, Росбанк и Промсвязьбанк предлагают ипотеку на срок до 25 лет, а максимальный срок в Сбербанке и Альфа-Банке – 30 лет.

- Наличие дополнительных комиссий. Прямых сборов за рассмотрение и выдачу ипотеки нет, но Росбанк может снизить процентную ставку за единовременный платеж в размере 1 – 4%.

3 место. Росбанк

3 место

Предложение с достаточно гибкими условиями для различных категорий заемщиков. Росбанк может разделить ежемесячный платеж на две части, которые вносятся раз в 14 дней, при подключении соответствующей опции. Также он позволяет привлечь материнский капитал.

Условия

Бану предлагает ипотеку на крупную сумму.

Удобство

Можно оформить для новостройки или квартиры на вторичном рынке.

Оформление

Заявки рассматриваются достаточно быстро.

Надежность

Надежный банк в крупной международной группе.

Доступность

Отделения банка есть во многих городах страны.

- Тип жилья квартира в новостройке или на вторичном рынке, дом, апартаменты, гараж, машиноместо

- Сумма кредита до 120 000 000 рублей

- Срок кредита от 1 до 25 лет

- Первоначальный взнос от 20%

- Процентная ставка от 6,9% годовых

- Требования к заемщику возраст от 20 до 65 лет, регистрация на территории РФ, стаж на последнем месте от 6 месяцев

- Необходимые документы заявление, паспорт, подтверждение дохода любым способом (по требованию)

- Дополнительные условия программа «Ипотека с материнским капиталом»

- Сроки оформления 2-5 дней

Преимущества

- Кредит доступен индивидуальным предпринимателям

- Можно использовать материнский капитал

- Созаемщиком может быть гражданский супруг или супруга

Недостатки

- Повышенные проценты при отказе от личного страхования

- Комиссия 4% от суммы кредита при выдаче

Подробнее

Какие документы нужны

При подаче заявки на ипотеку потребуется:

- паспорт;

- СНИЛС;

- справка о зарплате – 2-НДФЛ;

- копия трудовой книжки;

- мужчинам до 27 лет – военный билет (кроме Росбанка).

В случае положительного решения нужно отнести в банк документы на недвижимость. Если квартира в строящемся доме, нужно передать сотрудникам договор долевого участия в строительстве, а также информацию о застройщике (Устав, решение о создании и т. д.).

При приобретении недвижимости на вторичном рынке, надо представить в банк:

- свидетельство о праве собственности продавца (при наличии);

- отчет оценщика;

- выписку из ЕГРН;

- технический или кадастровый паспорт;

- договор купли-продажи.

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

-

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

-

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

-

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

-

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

-

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

-

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

-

проект договора купли-продажи;

-

кадастровый паспорт;

-

документы, подтверждающие право собственности на готовое жилье;

-

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Ипотечные программы топ-5 банков

Сбербанк

В банке действует целый ряд корректирующих коэффициентов к процентной ставке.

Электронная регистрация, отказ от которой приводит к увеличению ставки на 0,1 % – услуга не бесплатная. Ее стоимость варьируется от 5 550 до 10 250 руб. Зависит от типа жилья и региона.

В Сбербанке есть специальные программы для молодых семей, а также по соглашению с субъектами РФ. Кроме того, банк является партнером компании ДОМ.РФ, которая реализует государственные инициативы в сфере жилищного строительства. В частности, сейчас действует программа для семей, в которых родился 2-й или 3-й ребенок. Ставка для них составляет от 6 %.

ВТБ

Условия кредитования:

- Для работников некоторых отраслей, например, образования, здравоохранения, таможни и ряда других, ставка ниже на 0,4 %.

- В случае отказа от страхования жизни и здоровья ставка повышается на 1 %.

- Если хотите оформить ипотеку по 2 документам (паспорт и СНИЛС или ИНН), т. е. без подтверждения дохода, то приготовьтесь выплачивать кредит по ставке выше на 0,7 %.

При приобретении квартиры площадью от 65 кв. м действует пониженная процентная ставка (на 0,7 %). Чтобы воспользоваться акцией, необходимо оформить комплексное страхование.

Россельхозбанк

Особенностью ипотеки в Россельхозбанке является возможность выбрать способ погашения кредита:

- аннуитетные платежи, т. е. одинаковые в течение всего срока кредитования;

- дифференцированные, которые уменьшаются с каждым месяцем.

Условия кредитования:

- В случае отказа от страхования жизни и здоровья ставка увеличивается на 1 %.

- Для работников бюджетной сферы ставка снижается на 0,4 %.

- Созаемщики – максимум 3 человека.

Для граждан, получающих доход от ведения личного подсобного хозяйства, – более лояльные условия.

Газпромбанк

Предлагает 2 схемы погашения кредита: аннуитетную или дифференцированную. Минимальная ставка в 9,2 % действует при оформлении личного страхования.

До 1 октября 2018 года в банке акции:

- 8,7 % при сумме кредита от 12 млн. руб. в Москве и области, Санкт-Петербурге и ЛО;

- 8,7 % при приобретении квартир в других регионах РФ и сумме кредита от 4 млн. руб.;

- 9 % для всех заемщиков, но по квартирам, приобретенным у партнеров банка.

Акции действительны только при условии комплексного страхования.

ДельтаКредит

Банк, который специализируется на выдаче ипотечных кредитов. Условия кредитования:

- Процентная ставка от 8,5 %.

- Срок – до 25 лет.

- Первоначальный взнос – от 15 %.

- При отказе от личного страхования – плюс 1 % к ставке.

- Созаемщики – максимум 3 человека.

- Кредит выдается наемным работникам, ИП и владельцам собственного бизнеса.

Есть возможность использовать вместо базовой ставки:

- Оптима – минус 0,5 % (стоит эта услуга 1 % от суммы займа);

- Медиа – минус 1 % (стоит эта услуга 2,5 % от суммы займа);

- Ультра – минус 1,5 % (стоит эта услуга 4 % от суммы займа).

Банк предоставляет услугу “Ипотечные каникулы”. В первые 1 – 2 года вы можете выплачивать только 50 % от ежемесячного взноса. Естественно, что недоплаченная сумма прибавляется к суммам дальнейших платежей по истечении льготного периода.

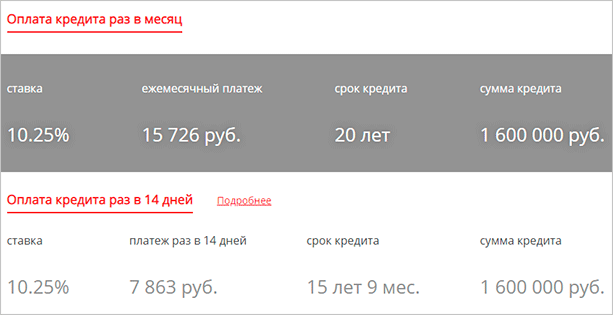

При оплате кредита один раз в 14 дней (платеж разбивается на 2 части) вы сокращаете срок кредитования и снижаете сумму процентных выплат. Покажу на примере, как это работает. Я взяла кредит в сумме 1,6 млн. руб. на 20 лет, первоначальный взнос составил 20 % или 400 тыс. руб.

При погашении 1 раз в месяц и 2 раза в месяц картина получается следующая.

Таким образом, более чем на 4 года сокращается срок кредитования при одинаковой сумме ежемесячного платежа.

Условия для получения ипотечного кредита

Несмотря на разные процентные ставки в различных банках, есть ряд стандартных требований к клиенту. По сути, эти характерны для многих банков, и к слову сказать, на текущий момент более 1400 вариантов на российском рынке предлагают организации, чтобы получить недвижимость

Принимаются во внимание и возраст, и место работы, и доход, и состав семьи. И на сайтах банков есть описание условий к каждой программе, чтобы наперед оценить, насколько вы попадаете под них

Возраст заемщика

Несмотря на то, что в 18 лет человек становится совершеннолетним, практически все банки готовы работать в этом сегменте с людьми, возраст которых начинается с 21 года. Максимальный показатель до 65. Фактически, это «рабочий» период, когда есть стабильная работа и ее регулярная оплата.

Брак и созаемщики

Особенно это актуально для молодой семьи, ведь кредит оформляет на себя кто-то один, но при этом имущество, нажитое в браке, в случае развода, делится поровну. Во время рассмотрения кредита учитываются доходы и мужа, и жены, а в случае наличия несовершеннолетних детей, из суммы автоматически вычитаются расходы на содержание ребенка. Созаемщики — это люди, которые несут пропорциональное обязательство по выплате кредита и вносят свои долевые суммы.

Трудовой стаж

В обязательном порядке необходимо подтвердить, что соискатель официально оформлен или ведет предпринимательскую деятельность. Договор найма также рассматривают некоторые банки, как подтверждение трудового стажа. Чем выше трудовой стаж, тем выше вероятность положительного принятия решения по кредиту.

Размер дохода

На сайтах банков есть ипотечный калькулятор, который позволяет рассчитать, сколько нужно получать в месяц, чтобы выплатить в срок кредит. По сути, на эту категорию не должно уходить более 40% от суммарного дохода за указанный в справке период. И даже некоторые удаленные сервисы для трудоустройства, как «Работа Тинькофф» делают возможным получения справки с указанием дохода, ведь все работают официально и платят налоги.

Наличие первоначального взноса

Как правило, банки требуют от 15% до 40% от всей суммы заплатить сразу. Сумма варьируется в зависимости от того, на готовую, первичную, вторичную недвижимость выдается заем и в каком регионе она находится. Сразу скажу: ипотека без первоначального взноса — явление весьма редкое, и если и найти актуальное предложение на рынке, то можно удивиться очень высокому проценту. Без классического первого взноса можно обойтись, если «зачесть» вместо него материнский капитал.

Срок ипотеки

Сегодня на рынке доступны различные условия, и найти варианты можно от 10 и до 30 лет. По сути, выгодно выплатить кредит в сжатые сроки, чтобы не переплачивать комиссии, но не всегда это может быть реальным. Например, ВТБ кредитует до 30 лет, а максимальная сумма займа составляет 60 млн. рублей.

Какой банк выбрать для ипотеки на покупку недвижимости?

Во многих банках кредитный ряд представлен не только розничными продуктами, но также и такими долгосрочными кредитами, как ипотека. Каждая банковская структура предлагает взять кредит на определенных условиях.

Но как же понять, какой именно банк предлагает лучшие условия? Чтобы Вам было легче разобраться с этим вопросом, мы постарались узнать в каких банках дают кредиты на покупку жилья, их условия и требования. И вот что мы узнали.

Предложение ипотеки в банке Открытие

Хорошие и лояльные условия банк предлагает своим клиентам, желающим взять ипотечный кредит для покупки недвижимости на сумму от 500 тысяч рублей до 15 млн. (а для жителей Москвы и СПб и их регионов – до 30 млн. рублей). Срок ипотеки может оставлять от 5 до 30 лет, вместе с этим процентная ставка, в зависимости от выбранной программы может варьироваться от 9,35%.

Ипотечные программы, предлагаемые банком «Открытие».Банк также предлагает рефинансировать уже выданные ипотечные кредиты суммой до 15 млн. рублей по годовой ставке 13,5 %.

Ипотека в банке Тинькофф

Данная банковская структура работает по агентской программе сразу с несколькими другими банками-партнерами, что в свою очередь значительно упрощает процесс подачи заявки на ипотечный кредит. Помимо того, если воспользоваться услугами Тинькофф, можно получить кредит со ставкой меньше на 1,9%.

Список банков-партнеров банка Тинькофф по выдачи ипотеки.У банка, также есть собственные условия, которые составляют хорошую конкуренцию даже своим партнерам.

Здесь можно оформить ипотечный кредит, суммой до 100 миллионов рублей. Ставка одна из самых низких – 10,5%, а срок возврата может достигать 30 лет.

Ипотечный кредит в ВТБ банке

Хоть банк и предлагает кредит по более дорогой годовой ставке в 11,5%, но в запасе у него есть несколько условий и предложений, который делают кредит выгоднее:

- Сниженный порог первоначального взноса – от 10%.

- При внесении первоначального взноса в размере от 40% — кредит будет рассматриваться без справки о доходах.

- Банк предлагает помощь в сопровождении оформления кредита: оценка недвижимости, страхование и переговоры с застройщиками.

- В данный момент банк предлагает снижение годовой ставки, при условии покупки недвижимости от 65 кв. м.

- Кредитование в банке доступно даже для иностранцев.

Программы ипотечного кредитования в банке ВТБ.ВТБ также знаменит своей уникальной программой «Простая ипотека», заявка по которой рассматривается всего лишь по двум документам и в короткие сроки. Для этого достаточно предоставить паспортный документ и Страховой Номер Индивидуального Лицевого Счета гражданина РФ.

Кроме физических лиц кредит в банке могут оформить и бизнес структуры.

Условия Эксперт банка

Это банк, где кредитование ведется согласно критериям, выдвинутым АИЖК РФ. Здесь каждый будущий заемщик может подобрать себе наиболее подходящую программу кредитования.

Условия банка богаты наличием различных скидок и льгот в оформлении. Общие условия в этом банке:

- Годовая ставка от 9 до 12%.

- Возраст заемщика до 65 лет (военные до 45 лет).

- Официальное оформление на последнем рабочем месте не должно быть менее 6 месяцев при общем рабочем стаже от 1 года.

Требования к заемщикам по ипотеке, размещенные на сайте ЭкспертБанка.

Насколько выгодно в Сбербанке получить кредит

Сбербанк России является одним из крупнейших банковских учреждений и вот уже не одно десятилетие многие клиенты доверяются ему.

И это не удивительно, так как именно здесь заемщик может получить кредит на очень выгодных для него условиях:

- Линейка кредитных продуктов банка представлена несколькими различными ипотечными программами, который каждый для себя найдет что-то подходящее.

- Годовая ставка по кредиту в Сбербанке начинается с отметки в 7,4% — что является минимальным значением в этой сфере.

- Наличие таких госпрограмм как «Материнский капитал» и «Ипотека для военных», последняя очень востребована из-за льготных условий.

- Объектом ипотеки может стать как недвижимость на первичном и вторичном рынке, так и загородные дома.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая

На что нужно обратить внимание при выборе банка?

Выбирая выгодную ипотечную программу, обратите внимание на выставляемые банком условия, касающиеся кредита и его выплаты:

- Сумма, которую нужно оплатить в форме первоначального взноса. Часто банки требуют 20% от суммы кредита. Чтобы избежать оплаты первоначального взноса, можно воспользоваться материнским капиталом или залогом уже имеющего жилья.

- Уровень процентной ставки по займу, которая влияет на степень переплаты по займу. В некоторых банковских учреждениях есть особые льготные условия для получателей зарплаты, благодаря чему можно снизить ставку на 1-2%.

- Срок оформления ипотеки, в течение которого нужно погасить заем, а также условия досрочного погашения.

- Возможность воспользоваться льготами и государственными субсидиями.

Обратите внимание на специальные предложения банков для льготных категорий граждан. На особые условия по ипотечному займу имеют право молодые семьи с детьми, военнослужащие и другие категории людей с социальными льготами, которым нужна государственная помощь для улучшения условий проживания.

Для молодой семьи

Ипотечные предложения кредитных организаций для молодых семей на льготных условиях предполагают использование материнского капитала, а также программы по снижению ставок процентов по займам при условии рождения второго и третьего ребенка. Оптимальные условия по ипотечному кредиту предлагает Сбербанк России, где можно оформить кредит гражданам до 35 лет при минимальной ставке в 10,2% на период до 30 лет.

Для клиентов из социальной категории граждан

«Социальная ипотека» — одна из государственных программ для помощи в покупке недвижимости гражданами, которые относятся к социальной категории. Помощь государства по ипотеке предоставляется:

- молодым семьям с детьми;

- военнослужащим;

- работникам бюджетной сферы;

- семьям, живущим с инвалидами;

- пенсионерам;

- сотрудникам ОПК;

- многодетным семьям;

- гражданам, живущим в аварийном жилье.

Чтобы получить консультацию и уточнить, на какую государственную программу вы можете рассчитывать, обращайтесь в Дом.РФ (ранее Агентство ипотечного жилищного кредитования, или АИЖК). Это государственная компания, которая поможет подобрать подходящую ипотечную программу с наиболее низкими процентными ставками по займу.

Для военнослужащих

Военнослужащие являются участниками накопительно-ипотечной системы для обеспечения своих семей жильем. Особенностью программы «Военная ипотека» является возможность воспользоваться кредитными средствами в сумме до 2,502 миллионов рублей под 9–10% годовых независимо от доходов служащего. Обратиться для оформления ипотеки можно в отделение Сбербанка, Банка Россия, Дом.РФ, ВТБ, Возрождения.

Перечень документов

При первоначальном посещении отделения финансово-кредитной организации необходимо представить базовый пакет документов, включающий в себя:

- паспорт гражданина РФ;

- свидетельства о рождении детей, о браке или разводе;

- СНИЛС;

- копия трудовой книжки, заверенная работодателем;

- справка о доходах за 6 месяцев.

В ходе оформления кредитного договора банк затребует дополнительную документацию:

- бумаги, подтверждающие регистрацию объекта в едином реестре;

- предварительное соглашение между продавцом и покупателем о намерении совершить сделку либо договор купли-продажи;

- заключение экспертной комиссии;

- выписки из ЕГРП (чаще всего банки получают их самостоятельно);

- бумаги, подтверждающие внесение первоначального взноса;

- разрешительная от органов опеки, если в семье имеются несовершеннолетние;

- письменное согласие второго супруга на оформление ипотечного займа либо справка об отсутствии факта бракосочетания (процедура требует нотариального подтверждения);

- паспорт продавца, а также его учредительные документы, если это юридическое лицо, представляющее интересы конкретной строительной организации.

После окончания процедуры оформления назначается дата совершения сделки. Заемщик приходит в офис, внимательно знакомится с условиями договора и если его все устраивает, подписывает долговое соглашение с банком.

Следует учитывать тот факт, что страховка — обязательное требование при оформлении ипотеки на вторичное жилье. Застраховать можно объект недвижимости, трудовой статус и жизнь. В случае смерти заемщика или потери работы страховая компания компенсирует банку убытки, а коллекторы уже не смогут требовать погашения долга с родственников.

О чём нужно знать потенциальным заёмщикам?

В любое время привлекательность жилищного кредита зависит от ряда факторов:

- Уровень ставки — чем ниже ставка, тем выгоднее оформлять ипотеку. В июне 2020 года Банк России снизил ключевую ставку сразу на 1 процентный пункт, а в следующем месяце ещё на 0,25%. В результате ставка опустилась до 4,25% годовых. Это рекордно низкий уровень заимствования в истории России. Вслед за снижением ключевой ставки банки снизили проценты по кредитам, в том числе ипотечным. Сейчас средневзвешенная ставка кредитования на первичном рынке составляет 5,82% ( -2,42 п.п. год к году), на вторичном — 8,02% (-1,3п.п. год к году), возможно и дальнейшее снижение ставок.

- Перспектива роста цен на недвижимость — цены на недвижимость постоянно растут. Но сейчас на рынке всё неоднозначно: с одной стороны, покупательская способность людей снизилась, с другой — банки искушают граждан, предлагая льготные ставки по ипотеке. В результате большинство экспертов сходятся во мнении, что в ближайшее время цены на недвижимость вырастут незначительно.

- Готовность банков выдавать кредиты — в зависимости от экономической ситуации объём кредитования возрастает или, напротив, снижается. На сегодняшний день в ипотечной сфере самый высокий процент одобрения — более 82%, что говорит о готовности банков кредитовать это направление.

Сегодня действует закон об ипотечных каникулах, который позволяет при непредвиденных обстоятельствах на шесть месяцев приостановить или снизить выплаты по ипотеке. Воспользоваться этой льготой можно, если ипотека взята на единственное жильё стоимостью до 15 миллионов рублей. Причинами предоставления кредитных каникул могут стать утрата более 1/3 дохода из-за длительной болезни или потери работы, инвалидности.

Кроме того, в силу вступил закон, по которому сделки долевого участия стали более безопасными. Деньги дольщиков теперь поступают на специальные эскроу-счета, где остаются до момента полного исполнения обязательств застройщиком.

Заключение

Где она, самая выгодная ипотека? Если вы думаете, что сейчас я вам порекомендую какой-то банк, то ошибаетесь. Слишком много индивидуальных условий надо учесть. Вы родили 2-го или 3-го ребенка? Тогда, пожалуйста, на ДОМ.РФ за ипотекой со ставкой 6 %. А может быть, вы бюджетник? Тогда на выбор сразу несколько предложений.

Но 5 банков, которые на сегодня являются лидерами в выдаче ипотечных займов, вас точно должны заинтересовать в первую очередь. Поэтому начните со своего зарплатного банка, а потом переходите к топ-5. По большому счету условия в них отличаются незначительно.

И не забываем еще об одном моменте. Один раз в жизни каждый заемщик может подать документы на возмещение подоходного налога при приобретении жилья. Сумма может получиться внушительной.