Ипотека в москве от сбербанка

Содержание:

Причины отказа в выдаче ипотеки в «Сбербанке»

Узнать причину отказа в выдаче ипотеки не получится. Это конфиденциальная информация, поэтому банковские сотрудники не разглашают ее. Поэтому потенциальному заемщику следует внимательно изучить все правила, соблюсти необходимые условия для того, чтобы его заявка была одобрена.

Чаще всего «Сбербанк» отказывает выдавать ипотеку на покупку жилья по таким причинам:

Чаще всего «Сбербанк» отказывает выдавать ипотеку на покупку жилья по таким причинам:

- плохая кредитная история;

- недостоверные сведения в документах, подаваемых в банк (например, справка 2–НДФЛ не соответствует действительности);

- наличие других непогашенных кредитов;

- недостаточный доход заемщика;

- несоответствие основным требованиям – например, человек не подходит под возрастные рамки.

«Сбербанк» предлагает клиентам большое количество ипотечных программ, которые подойдут для покупки новостройки, квартиры на вторичном рынке, дома и даже гаража. Под каждого клиента банк разработал индивидуальные программы. Прежде чем брать ипотеку в «Сбербанке» нужно прочесть условия ее предоставления.

Если заемщика все устраивает, тогда он отправляет заявку, собирает документы, подыскивает жилье, договаривается с продавцом, предоставляет в банк документы на недвижимость, оформляет договор купли-продажи, регистрирует права собственности на недвижимость, оформляет страховку и только потом подписывает договор ипотеки.

Если же клиент не может подтвердить свой доход, у него отрицательная кредитная история, нет созаемщиков, тогда банк откажет ему в выдаче ипотеки.

Программа для молодых семей

Если при программе государственной поддержки можно приобретать только жилье в новостройках, в условиях данного проекта есть более широкие возможности кредитования. По программе можно получить довольно выгодные условия для покупки недвижимости на вторичном рынке.

Есть ряд условий, которые являются обязательными для заемщиков, желающих воспользоваться данной программой:

- брак должен быть зарегистрирован официально;

- возраст одного из супругов не должен превышать 35 лет;

- если гражданин является родителем-одиночкой и не достиг возраста 35 лет, то он тоже может участвовать в этой программе.

Помимо основного стандартного пакета документов, супруги-заемщики будут должны предоставить свидетельство о заключении брака и свидетельства о рождении детей.

Условия ипотечного кредитования будут зависеть от вида приобретаемого имущества. Заемщик может выбрать один из указанных объектов недвижимости:

- квартира на вторичном рынке;

- квартира в строящемся доме;

- жилье в готовой новостройке;

- частное домовладение;

- земельный участок с последующим строительством.

Условия ипотечного кредитования в рамках программы «Молодая семья»:

- минимальная сумма кредита — 300 000 руб.;

- максимальный размер кредита — 30 млн. руб.;

- первоначальный взнос — не менее 15% от стоимости жилья;

- срок действия кредитного договора — 30 лет;

- процентная ставка по программе — 8,9%.

Заемщики, имеющие несовершеннолетних детей, могут претендовать на дополнительные льготные условия.

В случае, если заемщик в течение действия ипотечного договора уйдет в декретный отпуск, при предоставлении необходимого пакета документов он может рассчитывать на отсрочку от 1 до 3 лет.

Онлайн-заявка на ипотеку

Дистанционная версия заявки подается через официальные порталы Сбербанка. Кроме главного сайта — Сбербанк Онлайн, в распоряжении этого учреждения имеется платформа ДомКлик, помогающая искать недвижимые объекты. Она имеет обширную карту предложений по стране.

После просмотра и расчета интересующих параметров в калькуляторе, интернет-пользователь имеет возможность перейти к ознакомлению с недвижимыми объектами. ДомКлик предлагает не только оформление самого прошения, но и пересылку объекта на анализ в Сбербанк. Перед этим разрешается связаться с продавцом и лично осмотреть объект.

Мне нравитсяНе нравится

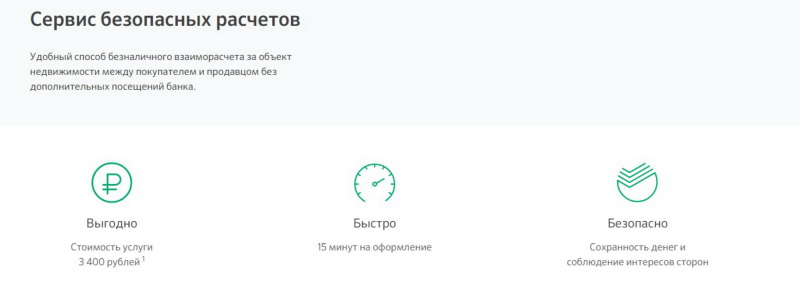

Сервис безопасных расчетов

Еще один продукт от Сбербанка, предназначенный для повышения комфорта участников сделки:

- Сторонам договора открывается специальный счет, на который переводятся деньги покупателя.

- Документы сдаются на регистрацию.

- Банк запрашивает в Росреестре информацию о ходе регистрации.

- После регистрации банк переводит деньги продавцу.

Расчеты проводятся без участия сторон. По сравнению с эскроу, например, продавцу не нужно предъявлять документы о собственности в банк. В отличие от ячейки (2 000 рублей), банк отвечает за сохранность средств на счете плюс самостоятельно оформляет все документы. Стоимость услуги – 3 400 рублей.

Быстрый переход к разделам

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте. Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно. А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор. Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов. В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%

Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика. В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение. Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать. По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.

Ипотека под строительство частного дома

Сбербанк предоставляет своим клиентам возможность оформить ипотечный продукт не только на новостройки или готовое жилье, но также на приобретение земельного участка под индивидуальное жилищное строительство. Данный вид кредитования достаточно рискованный для банка. Если строительство дома не будет окончено, банк может понести значительные убытки. Поэтому основными требованиями данной программы является предоставление другого объекта недвижимости для обеспечения залоговых обязательств.

Заемщик может получать кредитные средства несколькими этапами. После подтверждения целевого расходования средств он может рассчитывать на получение следующего транша.

Важно понимать, что строительство дома и расходование средств возможно только после согласования проекта с представителями банка. Ни одно изменение не может быть осуществлено без участия кредитной организации

Несмотря на то что процентная ставка по данной программе выше, чем по другим ипотечным продуктам, есть несколько отличительных особенностей, которые делают данный продукт достаточно выгодным:

- банк позволяет использовать материнский капитал в качестве первоначального взноса или частичного погашения задолженности. Также можно воспользоваться льготной программой для молодых семей в рамках данного проекта;

- если клиент является участником зарплатной программы Сбербанка, он получит скидку на процентную ставку;

- условия данной программы не предусматривают ограничения по сумме кредита. Привлечение созаемщиков позволит значительно увеличить данный показатель;

- в результате одобрения клиент получает именную карту с определенным лимитом.

Строительство — это длительный процесс, поэтому на этапе подачи заявки на кредит стоит грамотно оценить свои возможности. Также необходимо знать, подходит ли выбранный земельный участок требованиям Сбербанка для получения ипотечного кредита.

Требования банка к участку:

- Местонахождение объекта. Земельный участок может располагаться как в черте города, так и за его пределами. Однако данная ипотечная программа не предусматривает выдачу кредита на строительство в деревнях.

- Качество земельного участка. Назначением земельного участка может должно быть только индивидуальное жилищное строительство. Также представитель кредитной организации проверяет качество грунта, на котором планируется возводить объект строительства.

- Материалы для строительства. Строящийся дом может быть только объектом капитального строительства. Постройка деревянных сооружений банком не рассматривается.

- Коммуникации. Возводимый объект подлежит оснащению всеми необходимыми коммуникациями.

Возможен ряд дополнительных требований. Все зависит от объекта кредитования и индивидуальных возможностей заемщика.

Условия предоставления ипотечного кредита:

- минимальная сумма — 300 000 руб.;

- срок действия ипотечного кредита — до 30 лет;

- первоначальный взнос — не менее 25%;

- максимальная сумма — не более 75% стоимости недвижимости, оформленной под залог.

Процентная ставка при использовании данной программы составит 11,6%. Требования, предъявляемые к заемщику, такие же, как и при других ипотечных программах.

Указанные программы ипотечного кредитования являются наиболее востребованными у клиентов Сбербанка. Однако банк располагает и другими выгодными проектами, которые можно использовать в условиях ипотечного кредита.

Процентные ставки на вторичное жилье

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2021 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

Ипотека в Сбербанке: условия в 2019 году

Жилищный рынок страны продолжает развиваться, и все больше семей планируют приобретать новое жилье – или уже находятся в процессе его оформления. Однако развитие этого рынка оборачивается и повышением цен на квадратные метры. Не все могут предоставить полную сумму, необходимую для покупки квартиры даже на вторичном рынке. Именно поэтому так популярна ипотека. Сбербанк, условия которого в 2019 году мы рассмотрим сегодня, самый популярный банк среди ипотечных заемщиков.

На сегодняшний день Сбербанк предлагает:

- На первичном рынке – сданные жилищные объекты и дома на стадии строительства: минимальная сумма от 300 тыс. рублей, первичный взнос – от 15%, ставки – от 8,5%.

- Вторичный рынок – готовое жилье – ставки от 10,2%, первичный взнос – от 15%, минимальная сумма – 300 тыс. рублей.

Взять ипотеку в Сбербанке можно на срок до 30 лет, а максимальная сумма кредита не может превышать 85% от стоимости приобретаемого жилья по договору. Кроме того, на нее влияет платежеспособность заемщика.

Приведенные выше условия распространяются на клиентов, получающих кредит с условием предоставления полного пакета необходимых документов – о нем мы расскажем далее. А вот заемщики, подающие заявку на ипотеку по двум документом, могут рассчитывать на следующее:

- Первоначальный взнос – не менее 50% от суммы жилья,

- Процентная ставка — +0,5 п.п. к базовому значению.

Возможна ли ипотека в Сбербанке без первоначального взноса? К сожалению, от таких программ в СБ РФ отказались, и сегодня без внесения собственных средств получить кредит на недвижимость невозможно. Однако есть способы, которые позволяют «обойти» это правило. Среди них:

- Использование сертификата материнского капитала,

- Применения жилищных сертификатов и субсидий от государства,

- Завышение стоимости с согласия продавца – в договоре между покупателем и продавцом стоимость жилья указывается с учетом требуемого первоначального взноса, а факт уплаты аванса подтверждается распиской.

Эти способы не освобождают заемщика от внесения первоначального взноса, но позволяют не использовать для этого личные сбережения, что значительно снизит общую стоимость ипотеки.

Ипотека Сбербанка: официальный сайт

Сбербанк основан еще в первой половине XIX века и ведет историю от первых в России сберегательных касс. Кассы затем стали трудовыми и под влиянием времени в итоге превратились в Сбербанк СССР, включающий 15 республиканских банков. С развалом Союза банк перешел в частную собственность как акционерная компания. Ключевой акционер Сбербанка на текущий момент – Банк России, ему принадлежит половина уставного капитала + 1 голосующая акция, еще 45% капитала принадлежит зарубежным частным инвесторам.

Сбербанк располагает развитой филиальной сетью во всех регионах России, а почти половина розничных кредитов в нашей стране приходится именно на него. Сбербанк предлагает массу вариантов ипотеки, среди которых каждый клиент может найти подходящий для своей ситуации.

Калькулятор ипотеки Сбербанка 2021 года

Ипотечный калькулятор Сбербанка 2021 года имеет множество функций и различных параметров расчёта, с установкой исходных данных. Соответственно, в результате чего, получится произвести более точный расчет ипотеки Сбербанка онлайн и узнать точную процентную ставку на 2021 год, по выбранной ипотечной программе, в соответствии с условиями кредитования. Таким образом, клиент сможет самостоятельно провести абсолютный анализ предлагаемых банком программ ипотечного кредитования, выбрать и получить самый выгодный ипотечный кредит в Сбербанке в 2021 году.

Основные функции и параметры ипотечного калькулятора:

- Выбор цели ипотечного кредита;

- Установка стоимости недвижимости;

- Расчет ипотеки с первоначальным взносом;

- Установка желаемого срока кредитования;

- Наличие зарплатной карты Сбербанка;

- Возможность страхования жизни и имущества;

- Электронная регистрация прав собственности;

- Возможность получить скидку на недвижимость от застройщика;

- Возможность оформить ипотеку по программе «Молодая семья».

Страхование ипотеки в Сбербанке

Ипотеку не оформят без страхования предмета залога – самого конструктива недвижимости. Дополнительно банк попросит застраховать жизнь и здоровье титульного заемщика, а при отказе повысит ставку на 1 п.п.

Застраховаться можно в «дочке» Сбера – компаниях «Сбербанк-Страхование» и «Сбербанк-Страхование жизни». Основное преимущество состоит в снижении стоимости полисов на 10% ежегодно.

Однако страховаться в «дочке» необязательно, особенно если другая компания предлагает более выгодные условия. Выбирать можно любую СК из списка аккредитованных при Сбербанке – загрузите его здесь (файл PDF).

Читайте подробно:

Об ипотечном страховании

На что можно взять ипотеку в «Сбербанке»?

Подать заявку на ипотечный кредит в 2021 году можно на такие объекты:

- готовое жилье – квартира в новостройке или вторичное жилье;

- строящийся объект – квартира в строящемся многоквартирном доме;

- загородный дом;

- жилой дом;

- гараж;

- машино-место.

Также в «Сбербанке» можно взять нецелевую ипотеку под залог недвижимости.

Где в «Сбербанке» предоставляется ипотечный кредит?

Оформлять ипотеку нужно в том отделении «Сбербанка», которое находится:

Оформлять ипотеку нужно в том отделении «Сбербанка», которое находится:

- по месту регистрации заемщика;

- по месту нахождения объекта недвижимости, что берется в ипотеку;

- по месту аккредитации фирмы-работодателя заемщика либо созаемщика.

Прежде чем подавать заявку на выдачу ипотеки в «Сбербанк», нужно ответить самому себе на такие вопросы:

- Стабильна ли моя работа? Какие перспективы по работе у меня могут быть в дальнейшем?

- Смогу ли я регулярно выплачивать банку нужную сумму?

- Могут ли у меня случиться непредвиденные расходы? Как тогда я смогу погашать кредит?

Если вы сомневаетесь насчет того, сможете ли вовремя погашать задолженность по ипотеке, то вначале рассчитайте размер ежемесячных платежей, воспользовавшись онлайн-калькулятором на официальном сайте «Сбербанка» – www.sberbank.ru.

Выбрав нужную ипотечную программу, нужно кликнуть по кнопке «Рассчитать ипотеку».

Ипотека на вторичное жилье

Вторичный рынок недвижимости имеет существенные преимущества, особенно в условиях ипотечного кредитования:

- Возможность заемщика сразу заселиться в готовое жилье.

- Процентные ставки существенно ниже, чем при покупке в новостройках, поскольку риск кредитора значительно меньше.

- Вторичная недвижимость стоит дешевле нового жилья.

Сбербанк предлагает выгодные условия ипотеки для приобретения объекта недвижимости на вторичном рынке. В данном случае ипотечный кредит выдается только для покупки жилья. Это может быть как квартира, так и жилой дом с приусадебным участком.

Для участия в данной программе нужно знать основные условия:

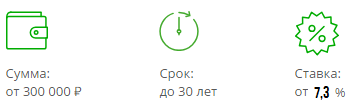

- минимальная сумма по кредитованию — 300 000 руб.;

- максимальная сумма — до 15 млн. руб. для жителей Москвы и Санкт-Петербурга, сумма 8 млн. руб. для проживающих в других субъектах федерации;

- возможный срок действия ипотечного кредита — до 30 лет;

- первоначальный взнос не менее 15%.

Процентные ставки при ипотеке объектов вторичного рынка варьируются от 7,3% до 10,1%

Однако, стоит обратить внимание на факторы, при помощи которых можно снизить размер процентной ставки:

- на сервисе Дом Клик от Сбербанка есть объекты недвижимости, которые проходят по акционной программе «Скидка 0,3%». Именно на эту скидку клиент может рассчитывать при покупке жилья с использованием данного сервиса;

- скидка в размере 0,5% действует для клиентов, которые получают заработную плату или пенсию на карточку Сбербанка;

- подтверждение официального дохода по форме банка позволит сэкономить 0,3%;

- страхование жизни и здоровья в страховой компании Сбербанка автоматически снижает процентную ставку на 1%;

- при проведении регистрации прав в электронном формате можно понизить ставку на 0,1%;

- в случае, если в семье один из супругов не достиг 35 лет, ставка снижается на 0,4%;

- в случае, если первоначальный взнос составляет более 20%, понижение ставки также составляет 0,4%.

По данным Сбербанка, граждане берут ипотечные кредиты на вторичные объекты гораздо чаще, чем на первичное жилье. Это выгодная ситуация не только для заемщика, но и для кредитора. Как правило, если заемщик соответствует всем требования, получить положительное решение довольно просто.

Проблемы с погашением ипотеки

Если у заемщика возникают проблемы с гашением задолженности, имеет смысл не затягивать, а обратиться в Сбербанк за помощью. В данный момент действуют, как минимум, два варианта: реструктуризация по правилам банка и кредитные каникулы по закону.

Реструктуризация кредита

Реструктуризация позволяет:

- отсрочить погашение кредита;

- увеличить срок ипотеки, чтобы уменьшить сумму ежемесячного платежа;

- если ипотека валютная, ее можно перевести в рубли.

Реструктуризация предоставляется по заявлению заемщика, если он может подтвердить свое тяжелое финансовое положение. Например, если он потерял работу или серьезно заболел.

Ипотечные каникулы

Трудная жизненная ситуация – повод просить об ипотечных каникулах. Сейчас для этого есть два основания:

- по ст. 6.1-1 ФЗ «О потребительском кредите»;

- по закону о кредитных каникулах в связи с пандемией.

Заявление можно подать в электронном виде через своего ипотечного менеджера.

Можно ли взять ипотеку, если уже есть ипотека в «Сбербанке»?

Взять вторую ипотеку, не погасив первой, в «Сбербанке» можно, но это проблематичный и длительный процесс. Далеко не каждому клиенту банк предоставляет такую возможность.

Однако если человек хочет получить вторую ипотеку, то он должен подходить под определенные критерии банка:

- Заемщик должен доказать свою платежеспособность. Заработная плата или доход клиента должны быть высокими, чтобы он смог погашать как текущую, так и прежнюю задолженность. Банк будет рассматривать заявку на предоставление клиенту еще одной ипотеки только в том случае, если минимальный платеж клиента по каждой ипотеке будет составлять не больше 15% от его официальной заработной платы.

- У заемщика не должно быть просрочек по платежам первой ипотеки. У него должна быть положительная кредитная история.

- Взять вторую ипотеку, не выплатив по первой хотя бы 70%, не получится. Чем больше долга заемщик погасит по первому договору, тем больше шансов у него будет получить вторую ипотеку.

- Обязательный залог недвижимости и ее страхование. Банк не одобрит заявку на новую ипотеку, если недвижимость, которую клиент выставляет в качестве залога, не перекрывает размер суммы образовавшегося долга по предыдущей ипотеке.

Условия по ипотеке Сбербанка

Сбербанк не только стремится к собственной выгоде, но и берет курс на удовлетворение интересов уже состоявшихся и предполагаемых клиентов. Таким образом ему удается постоянно пополнять ряды своей клиентуры, запрашивающей ипотеку и иные услуги. В рамках клиентоориентированности и сотрудничества с государством Сбербанк постоянно модернизирует сервисные условия.

На протяжении 2019 г. наблюдались значительные изменения относительно параметров обслуживания. Сбербанк снижал требования к заявителям и улучшал ипотечные условия. Коррективы в большей части относились к процентным ставкам. Особенно это стало заметно по программам, содействие в которых обеспечивается из государственного бюджета.

Сельская ипотека в Сбербанке

В рамках государственной программы, Сельская ипотека в Сбербанке в 2021 году выдается под 2.7-3% годовых. Стоит учитывать и другие условия получения займа.

- размер ссуды для Ленинградской области и Дальнего востока не превышает 5 000 000 рублей;

- жители остальных регионов смогут взять недвижимость в кредит стоимостью до 3 000 000 рублей;

- минимальный первоначальный взнос – 15%, а максимальный срок кредитования составляет 25 лет;

- обращаться за подобной льготой можно только один раз. Отдельные ограничения касаются объектов недвижимости.

Требования:

Оформить сельскую ипотеку в Сбербанке в 2021 году можно при соблюдении определенных правил:

- за кредитом могут обратиться жители сельской местности, зарегистрированные (постоянно или временно) здесь же;

- заемщик должен быть трудоустроен на селе (допускается работа в качестве предпринимателя);

- необходимо быть занятым в социальной, ветеринарной или агропромышленной деятельности минимум год;

- возраст от 21 до 65 лет, наличие гражданства РФ, подтверждение достаточного уровня дохода.

Уделяют внимание и качеству жилого помещения:

- возможность круглогодичного проживания;

- наличие коммуникаций (электричество, водопровод и прочее); подключение к отопительной системе;

- минимально допустимая в конкретном регионе площадь.

Как получить ипотеку в Сбербанке без первоначального взноса

Один из самых сложных моментов в получении кредита – собрать нужную сумму денег для первого взноса. Далеко не все располагают такими средствами. Поэтому часто люди интересуются, как оформить ипотеку в Сбербанке без первоначального взноса.

По сути Сбербанк не выдает ипотеки без первоначального взноса и настоятельно не рекомендует брать потребительские кредиты или оформлять кредитные карты с этой целью. Без определенных знаний в области финансов бывает трудно определить, насколько рискованны такие шаги. Велика вероятность того, что два кредита с процентами и переплатами человек просто не потянет.

Остается только два варианта. Первый – использовать материнский капитал как первоначальный взнос. Для этого, конечно, придется побегать по Пенсионным фондам, а также подождать 3 года с рождения ребенка, но такой метод избавляет заемщика от каких-либо проблем с получением ипотеки. Сбербанк таким клиентам не отказывает, если нет других причин, помимо маткапитала.

Второй вариант – это погашение предыдущего аналогичного кредита, взятого в другом банке. Сбербанк идет на этот шаг и выдает кредит без первого взноса только в том случае, если у заемщика действительно нет возможности платить большие взносы и это единственный выход из ситуации. Максимальная сумма кредита не должна превышать остаток по ипотеке в другом банке, но не должна быть ниже 80% от стоимости жилья.

Нужно помнить, что при получении кредита на покупку квартиры в новостройке, процентная ставка выше, так как жилье еще не зарегистрировано и не может служить залогом. Но залогом может быть любая друга недвижимость, в том числе земля.