Ипотека на вторичное жилье от сбербанка

Содержание:

1 место. Победитель. Открытие

1 место

Отзывы экспертов и заемщиков по ипотеке Открытия схожи — самый высокий процент одобрений, отсутствие комиссий и навязанных страховок, персональный подход к каждому клиенту. Я оформил ипотеку в этом банке.

Условия

Открытие предлагает фиксированные процентные ставки.

Удобство

Можно оформить для новостройки или квартиры на вторичном рынке.

Оформление

Открытие достаточно быстро рассматривает все заявки.

Надежность

После санации Открытие восстанавливает надежность.

Доступность

Отделения Открытия есть во многих городах страны.

- Тип жилья квартира в новостройке или на вторичном рынке

- Сумма кредита до 50 000 000 рублей

- Срок кредита от 3 до 30 лет

- Первоначальный взнос от 10%

- Процентная ставка от 7,5% годовых

- Требования к заемщику возраст от 18 до 65 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 3 месяцев

- Необходимые документы заявление, паспорт, справка 2-НДФЛ или по форме банка

- Дополнительные условия программы «Военная ипотека» и «Ипотека с материнским капиталом»

- Сроки оформления 3-5 дней

Преимущества

- Быстрое оформление без посещения отделений

- Можно использовать материнский капитал

- Фиксированные процентные ставки

Недостатки

Повышенные проценты при отказе от личного страхования

Подробнее

Возможные проблемы при оформлении ипотеки на вторичное жилье

Продавцы не любят говорить о существующих недостатках своего товара, более того, они могут совершенно сознательно их скрывать. Поэтому еще на стадии выбора жилья стоит приложить максиму усилий для проверки понравившейся квартиры. Стоит поговорить с соседями (они, как известно, знают все), внимательно изучить документы, которые предоставит продавец, самостоятельно проверить статус квартиры или дома по всем онлайн реестрам, посвященным недвижимости.

Очень рекомендуется потребовать с продавца расширенную выписку из государственного реестра регистрации прав (ЕГРП), причем, следует заказать и получить ее вместе с продавцом, чтобы быть уверенным в подлинности документа. И не стоит жалеть нескольких сотен рублей, которые придется заплатить в качестве государственной пошлины, беспечность может обойтись намного дороже.

Если по данным расширенной выписки квартира в течение короткого времени неоднократно продавалась, то от такой покупки лучше отказаться. Вполне возможно, что смена собственников имеет криминальную подоплеку. Квартира может являться обеспечением по судебному иску, так что не помешает получить сведения о продавце-собственнике и о его имуществе в правоохранительных органах и у судебных приставов. Покупка жилья – слишком дорогая сделка, чтобы относиться к ней легкомысленно.

Предметом особого внимания должны стать возможные обременения (например, наличие несовершеннолетних детей, договоров аренды или той же ипотеки). Мошенники не устают изобретать новые схемы обмана покупателей недвижимости, поэтому ни в коем случае нельзя игнорировать любые возможные варианты проверки. Сделка купли-продажи жилья может быть оспорена бывшим собственником на основании его психического «нездоровья», так что не надо стесняться требовать справки из наркологического диспансера и психоневрологической клиники.

Ни в коем случае не иметь дела с продавцами, действующими на основании выданной собственником доверенности. Обязательно указывать в договоре купли-продажи полную стоимость недвижимости: ведь в случае возникновения проблем, суд будет опираться именно на указанную в договоре стоимость, и никакие расписки о том, что продавец должен деньги, к примеру, на ремонт, судом всерьез рассматриваться не будут.

Банк тоже должен проверить чистоту сделки. Но необходимо учесть, что банк – это крупное и сложно устроенное предприятие. В нем существует большое количество отделов, и в каждом из них есть свой план. Кредитный менеджер формально обязан проверить все приложенные к заявке документы, однако, его главная цель – выполнить план по кредитам. Поэтому вполне возможна ситуация выдачи ипотеки на приобретение сомнительного с юридической точки зрения жилья.

Трудно сказать, что более весомо в сделке по приобретению вторичного жилья: плюсы или минусы. При принятии любого решения всегда приходится взвешивать все «за» и «против»

Внимательность, осторожность, предусмотрительность и рациональность – отличные помощники в любом серьезном деле. На них и следует опираться

Условия ипотечного кредитования

Поскольку ипотека является долгосрочным кредитом, перед ее оформлением банки должны убедится в платежеспособности клиента. Для этого они проводят тщательный анализ его финансового состояния и потребностей, просчитывают стабильность и перспективы выплат. Чтобы доказать свою платежеспособность и получить ипотеку в банке, клиенту необходимо предоставить:

- справку о доходах с места работы;

- копия трудовой книжки заверенная работодателем;

- паспорт.

Рассчитывать на получение ипотечного кредита могут лица возрастом от 21 до 65 лет и имеющие необходимый уровень доходов. В случаях, когда финансовые возможности клиента не соответствуют требованиям банка, он может привлечь к сделке своих близких родственников или супруга.

Ставка ипотечного кредитования по Москве в среднем варьируется от 7 % до 9 % годовых и оформляется на срок до 30 лет. На более лояльные условия с минимальным процентом в 4-6.5% могут рассчитывать следующие категории кредитополучателей:

- семьи с 2 и более детьми;

- сотрудники бюджетных организаций;

- военнослужащие, являющиеся участниками накопительно-ипотечной системы;

- клиенты, готовые внести большой стартовый взнос.

Также большинство столичных банков предоставляют пониженную ставку клиентам, получающим заработную плату на банковскую карточку. Некоторые из них принимают в качестве первоначального взноса средства материнского капитала или деньги, полученные от государства в качестве льгот и субсидий на покупку квартиры.

Наши специалисты готовы оказать необходимые консультации и решить вопрос ипотечного кредитования, избавив вас от юридических тягот процедуры. Получив необходимую информацию, мы оперативно подготовим пакет документов и заключим сделку с банком на выгодных для вас условиях. Сопровождение клиента происходит всех этапах, а оплата производится только после одобрения кредита.

Консультация профессионала

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Софья Комарова Автор Выберу.ру, sofyakomarova@vbr.ru Специализация: ипотека, кредиты, пластиковые карты

Купить квартиру в Люберцах на рынке вторичного жилья недорого в ипотеку желают многие молодые семьи, мечтающие о своей отдельной жилплощади.

Ипотека на квартиру на вторичном рынке — самый распространенный продукт кредитования сделок с недвижимостью в банках Люберец. Следует учитывать, что кредитные учреждения предъявляют особые требования к готовому жилью, приобретаемому по ипотеке на квартиру на вторичном рынке. Дом должен быть построен не ранее 1957 года, иметь все коммуникации и санузел с горячей и холодной водой; к моменту выплаты кредита износ дома не должен превышать 70%. Объект недвижимости не должен быть обременен правами третьих лиц, сдаваться в аренду или закладываться по другому кредиту; в квартире никто не должен быть прописан.

Более подробно обо всех условиях получения ипотеки на «вторичку» вы можете узнать в программах различных банков Люберец, которые представлены на сайте Выберу.ру. А выгодно и недорого купить вторичку в Люберцах в ипотеку можно, сравнив кредитные продукты и оформив заявку онлайн на нашем портале.

Частые вопросы

В какой банк я могу подать заявку на ипотеку?

Развитие интернет-технологий заставляет банки двигаться дальше, и все больше кредитных организаций предлагают своим клиентам возможность оформить ипотечный кредит онлайн, минуя очереди. Однако найти по-настоящему выгодный кредит все еще сложно. В этом поможет Выберу.Ру. Выбрав чекбокс “Возможность онлайн-заявки” в левой части экрана, вы получите полный список ипотечных продуктов, подать заявку на которые можно онлайн.

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Кому дают льготную ипотеку?

Льготная ипотека выдается для приобретения недвижимости в новостройках. Участвовать в программе могут семьи, с двумя и более детьми. Основное условие — младший ребенок появился после 2018 года.

Задайте свой вопрос

Ипотечное страхование: что это и нужно ли от него отказыватьсяПять простых шагов к ипотекеИпотека на покупку дома

Виды недвижимости

Выберите ипотеку

Кредит на строительство частного дома Квартира в ипотеку Под залог имущества в 2021 году

Ипотека на покупку комнаты Социальное ипотечное кредитование Ипотека для многодетных семей

Кредит на жилье по 2 документам Коммерческая в Люберцах

3 место. Росбанк

3 место

Предложение с достаточно гибкими условиями для различных категорий заемщиков. Росбанк может разделить ежемесячный платеж на две части, которые вносятся раз в 14 дней, при подключении соответствующей опции. Также он позволяет привлечь материнский капитал.

Условия

Бану предлагает ипотеку на крупную сумму.

Удобство

Можно оформить для новостройки или квартиры на вторичном рынке.

Оформление

Заявки рассматриваются достаточно быстро.

Надежность

Надежный банк в крупной международной группе.

Доступность

Отделения банка есть во многих городах страны.

- Тип жилья квартира в новостройке или на вторичном рынке, дом, апартаменты, гараж, машиноместо

- Сумма кредита до 120 000 000 рублей

- Срок кредита от 1 до 25 лет

- Первоначальный взнос от 20%

- Процентная ставка от 6,9% годовых

- Требования к заемщику возраст от 20 до 65 лет, регистрация на территории РФ, стаж на последнем месте от 6 месяцев

- Необходимые документы заявление, паспорт, подтверждение дохода любым способом (по требованию)

- Дополнительные условия программа «Ипотека с материнским капиталом»

- Сроки оформления 2-5 дней

Преимущества

- Кредит доступен индивидуальным предпринимателям

- Можно использовать материнский капитал

- Созаемщиком может быть гражданский супруг или супруга

Недостатки

- Повышенные проценты при отказе от личного страхования

- Комиссия 4% от суммы кредита при выдаче

Подробнее

Полезные советы

Прежде чем оформить жилищный кредит, трезво оцените свои финансовые возможности. Если сомневаетесь, лучше увеличьте срок кредитования. Это позволит сократить размер ежемесячного платежа, но при желании вы сможете вносить больше и погасить ипотеку досрочно.

При оформлении ипотечного договора внимательно изучите все его пункты, уделив особое внимание штрафным санкциям за просроченные платежи и способам их погашения. Желательно, чтобы оплата кредита осуществлялась без комиссии с помощью удаленных каналов

В случае отказа воспользуйтесь следующими рекомендациями:

-

Подайте заявку сразу в несколько банков. Это можно сделать самостоятельно или с помощью кредитных брокеров.

-

Пересмотрите выбранное жилье, если банк отказал в выдаче денежных средств именно по этой причине.

-

Исправьте кредитную историю. Для этого необходимо обратиться в бюро кредитных историй и сообщить о том, что сведения о вашей репутации недостоверны. Если ранее вы действительно допускали просрочки, возьмите небольшой кредит. При своевременном погашении задолженности ваше досье изменится в лучшую сторону.

-

Привлеките надежных созаемщиков и поручителей.

-

Обратитесь к кредитному брокеру. Это посредник, который оказывает профессиональную помощь в получении ипотеки.

Отделения и филиалы банков, предоставляющих услугу в Подольске

-

- ДО «Подольский»

- Московская область, Подольск, Комсомольская улица, 1

- Время работы:

- Пн—Пт: 10.00-18.00;

-

- Отделение «Подольское»

- Подольск, Революционный проспект, 2/14

- +7 495 777-48-88, 8 800 100-48-88

- Время работы:

- Пн.—Вс.: 10:00—21:00

-

- Дополнительный офис «Улица Февральская»

- Подольск, проспект Ленина, 152

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Подольск

- Московская область, Подольск, Февральская улица, 65

- 8 800 100-07-01

- Время работы:

- с Пн по Пт 09:30-20:00 послед раб день 09:30-17:00 предпразд 09:30-19:00Сб 09:30-17:00 послед раб день 09:30-14:00 предпразд 09:30-16:00Вс выходной

-

- Дополнительный офис «Подольск»

- Подольск, мкр. Климовск, улица Рабочая, 32

- Время работы:

- Пн.—Пт.: 10:00—19:00

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

-

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

-

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

-

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

-

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

-

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

-

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

-

проект договора купли-продажи;

-

кадастровый паспорт;

-

документы, подтверждающие право собственности на готовое жилье;

-

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Виды ипотечных программ

Рассматривая вопрос, какая бывает ипотека, стоит обратить внимание на наличие льготного аспекта или определенных условий. Среди популярных направлений кредитования, выделяют:

- господдержкой от 6,5%;

- вторичное жилье от 7,4%;

- новостройки от 7,4%;

- рефинансирование ипотеки от 7,4%.

Также принято разделять сельскую ипотеку и городскую. Первая имеет льготную основу и субсидируется государством. Программа была запущена в мае текущего года и предусматривает процентную ставку до 3%. Отдельным направлением пользуются программы, которые позволяют приобрести жилье, но без подтверждения дохода. В этом случае, банки предлагают срок до 20 лет, а процент выше среднего — от 7,4%.

Стандартные

Фактически, это обычный кредит, который предусматривает стандартную процентную ставку, стартовый взнос и не предлагает соискателю каких-либо льгот. Также можно отнести к этой категории и кредит, который оформляет иностранное лицо. Покупая жилье в кредит, оно автоматически получает вид на жительство, но камнем преткновения может стать политика того или иного банка. А о том, что такое овернайт, используют ли его во время кредитования можно узнать из статьи на www.gq-blog.com и даже оставить свой комментарий.

Социальные

Это вариант с господдержкой для семей с детьми, когда правительство берет на себя часть расходов. Для получения кредита на льготных условиях семья должна быть признанной такой, что нуждается в улучшении жилищных условий. Большинство из программ регламентированы условиями национального проекта «Доступное и комфортное жилье — гражданам РФ».

Разумеется, что вопрос «Что такое льготная ипотека, ее условия и кому ее дают» волнует многих. По сути, это люди определенных профессий, также те, кто хочет купить жилье в сельской местности или определенных регионах, в частности на Дальнем Востоке. Получить кредит на покупку можно до 1 ноября текущего года, а процент не будет превышать 6,5%, но только в банках-участниках программы. Получить его можно, соблюдая условия:

- сумма не более 3 млн. рублей (Для Питера и Москвы — 8 млн);

- первоначальный взнос 20%;

- покупка только строящегося объекта или того, что уже сдан в эксплуатацию, в многоквартирном доме.

Купить вторичное жилье, таунхаус, или частный дом не получится на таких условиях.

Нестандартные

Получить такие кредиты можно на строительство дома, а участниками могут быть:

выпускники военных образовательных учреждений, которые прослужили минимум 3 года, а первый контракт заключили не позднее 1 января 2005 года;

молодые учителя; им предлагается ставка на уровне 8,5%, но во внимание принимается стаж и территория проживания.

Отдельным направлением нетипичного кредитования можно считать «Материнский капитал», ведь родители могут его использовать как часть стартового взноса для дальнейшего приобретения квартиры под залог или долевого участия в строительном проекте.

Оформление ипотеки на вторичку

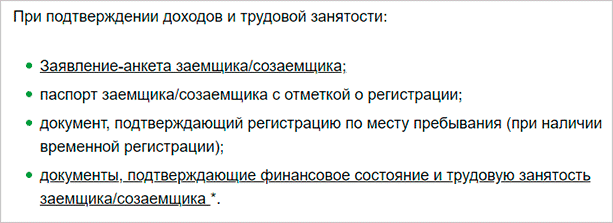

Процедура оформления ипотечного кредита на вторичное жилье мало чем отличается от новостроек. Но если вы любитель пошаговых инструкций, то ловите еще одну:

Шаг 1. Подберите варианты готовых квартир, обговорите условия с продавцом, получите его предварительное согласие на участие в сделке с ипотекой. Так вы примерно будете знать сумму кредита.

Шаг 2. Проведите анализ ипотечных программ банков и выберите подходящее предложение. Подготовьте пакет документов и подайте в банк заявку на кредит.

Стандартный набор выглядит так.

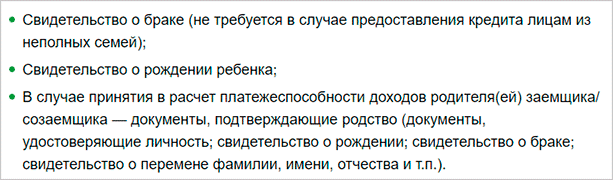

Если ипотека берется по программе “Молодая семья”, то дополнительно потребуются:

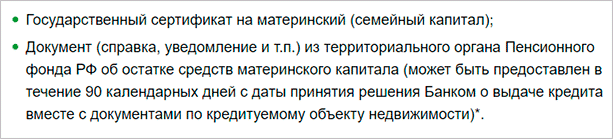

Если ипотека берется с участием материнского капитала, то нужно предоставить следующие документы.

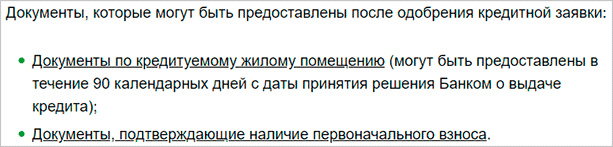

Шаг 3. После получения из банка одобрения заявки дается до 3 месяцев на поиск недвижимости. Сделайте окончательный выбор квартиры, которую вы хотите купить, и переходите к процедуре сбора документов для совершения сделки.

Шаг 4. Оцените стоимость квартиры у независимых экспертов. Отчет об оценке – обязательный документ для получения ипотечного кредита.

Шаг 5. Завершите оформление сделки. В один день вы подписываете кредитный договор, закладную, договор купли-продажи. И не забудьте про страхование недвижимости.

Шаг 6. Проведите окончательный расчет с продавцом и получение из Росреестра выписки из ЕГРН о том, что вы владеете купленной квартирой, но с обременением до полного погашения долга.

Самое время посмотреть актуальные предложения от банков на приобретение квартиры на вторичном рынке с помощью ипотечного кредита. Возьмем топ-10 банков именно по выдаче ипотеки.

9 место. Сбербанк

9 место

Самый крупный банк страны предлагает интересные ипотечные кредиты на разные категории жилья. В Сбербанке предусмотрены скидки для молодых семей, отсутствуют дополнительные комиссии. При первоначальном взносе в 50% не обязательно трудоустройство и подтверждение дохода.

Условия

Сбербанк предлагает очень большую сумму ипотечного кредита.

Удобство

Можно оформить без подтверждения дохода.

Оформление

Сбербанк может долго рассматривать заявки.

Надежность

Крупнейший и самый надежный банк в стране.

Доступность

Отделения Сбербанка есть почти во всех регионах.

- Тип жилья квартира в новостройке или на вторичном рынке, дом, земельный участок, апартаменты, гараж

- Сумма кредита до 100 000 000 рублей

- Срок кредита от 1 до 30 лет

- Первоначальный взнос от 10%

- Процентная ставка от 7,3% годовых

- Требования к заемщику возраст от 21 до 75 лет, регистрация на территории РФ, общий стаж от 1 года, стаж на последнем месте от 6 месяцев

- Необходимые документы заявление, паспорт, подтверждение дохода любым способом (не обязательно)

- Дополнительные условия программы «Военная ипотека», «Ипотека с материнским капиталом» и «Ипотека с господдержкой»

- Сроки оформления от 2 до 5 дней

Преимущества

- Онлайн-регистрация сделки через Сбербанк

- Можно использовать материнский капитал

- Не обязательно подтверждение дохода

Недостатки

- Повышенные проценты для заемщиков старше 45 лет

- Первый взнос при оформлении без справки о доходах — от 50%

Подробнее

Условия получения

Требования к оформлению ипотеки в каждом банке разные, но можно обозначить основные:

- срок кредитования – до 30 лет;

- первоначальный взнос от 15%.

От заемщика потребуется паспорт, справка о доходах, копия трудовой книжки. Банк может запросить дополнительно еще ряд справок, например, свидетельство о браке, если ипотека берется двумя супругами на равных долях, а некоторые кредитные учреждения, наоборот, не требуют справки о доходах. Но если заемщик хочет получить ипотеку по возможно низким кредитным ставкам, лучше предоставить как можно больше информации о своей платежеспособности. Получить деньги на покупку квартиры могут граждане, соответствующие стандартным требованиям банков:

- возраст не менее 20 лет;

- стабильные заработок и работа;

- наличие постоянной или временной регистрации на территории РФ;

- постоянное проживание в РФ.

Преимущества и недостатки ипотеки на вторичку

Ипотечный рынок в целом состоит из трех сфер деятельности:

Ипотечный рынок в целом состоит из трех сфер деятельности:

- первичный ипотечный рынок (взаимные обязательства участников);

- вторичный рынок (ипотечные кредиты и ценные бумаги);

- рынок недвижимости.

Обращаясь в банк, заемщик на самом деле вступает в залоговые отношения с инвестором — держателем ценных бумаг, банк в этой связи лишь посредник. Приобретая в кредит новостройку, заемщик рискует остаться без жилья, поскольку финансирование строящейся многоэтажки обеспечивается оплатой закладных.

Часто из-за нехватки финансирования строительство может быть остановлено на годы, или закончено в срок, но с нарушением нормативов, качество жилья в таком случае является неудовлетворительным.

Квартиры в ипотеку на вторичном рынке в этом плане имеют преимущество — объект существует, и может быть оценен в конкретную сумму. Т. е. заемщик не переплачивает деньги, как это происходит с новостройками: ипотека приобретается, по сути, на проект, и сумма займа рассчитывается из проектной стоимости, при этом реальное качество дома может не соответствовать уплаченным за него деньгам.

Однако кредит на вторичное жилье также сталкивает покупателя с рядом проблем:

- процентные ставки по вторичной ипотеке значительно выше, чем на первичном рынке;

- стоимость, особенно в крупных городах, выходит за рамки финансовых возможностей покупателя;

- возникают сложности с поиском объекта, «чистого» с юридической точки зрения (без долгов, споров наследования и т. д).

Тем не менее, обретение вторичного жилья в ипотеку стоит затраченных усилий — человек получает готовую жилплощадь, оптимальную по своим параметрам, местоположению и цене.

Источники

Одна из ведущих журналистов проекта. В кредитной сфере с 2008 года. Имеет высшее образование по специальности «Банковское дело». Публикуется в интернет-издании газеты Коммерсантъ. Большой опыт в финансовой сфере помогает ориентироваться на рынке микрофинансовых и банковских услуг и видеть самые важные события.

vitalinaslepuhova@vsezaimyonline.ru

Ведущая информационных программ на ВГТРК и радиостанции Маяк. Мария сама изучает источники информации и отбирает наиболее важные новости, в том числе на финансовые темы. Она умеет ориентироваться в больших информационных потоках, собирать все необходимые сведения об интересующих событиях и рассказывать о них максимально емко и кратко.

mariyaterskaya@vsezaimyonline.ru

Подводя итоги

- Прежде чем обратиться в банк за получением ипотечного кредита, необходимо ознакомиться с условиями его предоставления и процентными ставками. Это позволит выбрать наиболее приемлемый для себя вариант.

- Финансовые учреждения предлагают широкий выбор программ по ипотеке, различающихся в зависимости от типа недвижимости (частный дом, квартира и прочее).

- Приобретение жилья на вторичном рынке имеет ряд преимуществ, касающихся стоимости объекта, но ставка при этом может быть высокой. Также следует провести проверку на предмет юридической чистоты квартиры и отсутствия обременения.

Заключение

По целому ряду объективных причин спрос на вторичное жилье всегда будет на ипотечном рынке. В некоторых небольших населенных пунктах иногда и новостроек-то не найдешь, поэтому альтернативы вторичке просто нет. Плюс скандалы с застройщиками сделали свое дело и подорвали доверие населения.

Правительство пытается отрегулировать ситуацию. Принимает поправки в закон о долевом участии, вводит государственные программы помощи семьям с детьми и т. д. Все эти меры направлены на увеличение доли ипотечных сделок с новыми квартирами, но пока вторичка преобладает.

А какими критериями вы бы руководствовались при покупке квартиры в кредит? Что для вас является определяющим?