Издержки фирмы в краткосрочном периоде

Содержание:

Издержки производства в краткосрочном периоде

Для определения степени влияния каждого вида ресурсов на динамику выпуска продукции используется анализ производственной функции во временных периодах. Основной критерий выделения временных периодов – скорость, с которой вовлекаемые в производство ресурсы могут менять свой количественный и качественный состав. Выделяют мгновенный, краткосрочный и долгосрочный периоды.

В мгновенном периоде все издержки постоянны, поскольку продукт выпущен на рынок и поэтому уже нельзя изменить ни объем его производства, ни его издержки.

В краткосрочном периоде наблюдается деление издержек на постоянные и переменные. К переменным издержкам в краткосрочном периоде относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т. п. К постоянным издержкам в краткосрочном периоде относятся: затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

В долгосрочном периоде фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Поэтому считается, что в длительном периоде все издержки являются переменными.

Рассмотрим более подробно краткосрочный период деятельности предприятия. В краткосрочном периоде постоянные издержки не изменяются в ответ на изменение объема выпуска продукции. Зависимость динамики постоянных и переменных издержек от изменения объема выпуска продукции графически представлена на рис. 10.2 и 10.3.

Рис. 10.2. Постоянные издержки.

Рис. 10.3. Переменные издержки.

Постоянные и переменные издержки в сумме составляют общие, или валовые, издержки производства. Графически зависимость общих издержек от динамики выпуска продукции может быть показана путем наложения графиков постоянных и переменных издержек (рис. 10.4).

Рис. 10.4. Общие издержки.

Для измерения издержек на производство продукции используются категории средних общих, средних постоянных и средних переменных издержек производства.

Средние общие издержки равны частному от деления общих издержек на количество произведенной продукции.

Средние постоянные издержки определяются делением общих постоянных издержек на количество произведенной продукции.

Средние переменные издержки определяются делением общих переменных издержек на количество произведенной продукции.

Средние издержки важны для определения прибыльности фирмы: если цена равна средним издержкам, то прибыль отсутствует. Если цена больше них, то фирма имеет прибыль в размере этой разницы, если меньше – фирма несет убытки и может обанкротиться.

Для определения максимального выпуска продукции, который может осуществлять фирма, рассчитывают предельные издержки. Это дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с объемом выпуска. Предельные издержки важны для определения стратегии поведения фирмы.

Как можно заметить, все изменения в краткосрочном периоде связаны с переменными затратами. Реакция выпуска продукции на изменение переменных затрат определяется законом убывающей предельной производительности, который гласит: увеличение затрат переменного фактора с определенного момента дает все меньший прирост объема выпуска продукции.

Таким образом, в пределах краткосрочного периода деятельности фирмы ее производственные мощности считаются фиксированными. Она может использовать свои мощности более или менее интенсивно, однако имеющегося в ее распоряжении времени недостаточно, для того чтобы изменить размеры предприятия, поэтому в краткосрочном периоде издержки делятся на постоянные и переменные.

Предельные издержки. Кривые предельных и средних издержек

При определении стратегии поведения фирмы важное значение приобретают дополнительные издержки, связанные с увеличением количества выпускаемой продукции. Такие издержки называют предельными издержками

Предельные издержки – это дополнительные, добавочные издержки, которые вызваны выпуском дополнительной единицы продукта. Предельные издержки иногда называют дифференциальными издержками (т. е. разностными). Предельные издержки определяются как разность между последующими и предыдущими валовыми издержками. Динамика предельных издержек представлена в табл. 11.1.

Таблица 11.1 Динамика издержек отдельного предприятия

Из табл. 11.1 следует, что постоянные издержки (колонка 2) не зависят от количества выпускаемой продукции. Переменные издержки (колонка 3) в отстутствие выпуска были равны нулю. По мере увеличения выпуска продукции темпы роста переменных издержек снижались (действие фактора экономии на масштабах). Затем, когда вступает в действие закон убывающей доходности, темпы роста переменных издержек начинают увеличиваться.

Валовые издержки (колонка 4) представляют собой сумму постоянных и переменных издержек. Средние издержки на единицу продукции (колонка 6) определяются путем деления валовых издержек на количество выпущенной продукции. В колонке 5 представлены предельные издержки, которые определяются по валовым издержкам (колонка 4) путем вычитания из валовых издержек последующей строки валовых издержек предыдущей при условии, что каждая последующая строка соответствует увеличению объема производства на единицу продукции.

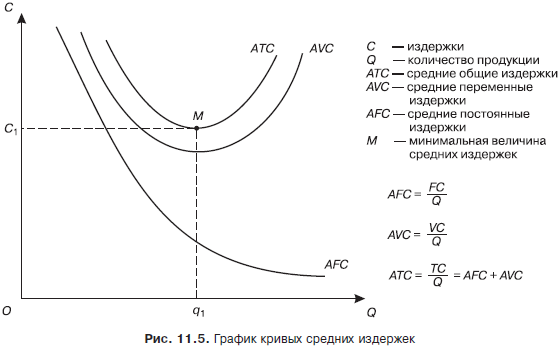

Кривые средних издержек. Более обстоятельно исследовать эффективность функционирования фирмы можно путем измерения издержек на производство единицы продукции.

В этих целях используются категории средних общих – АТС, средних постоянных – AFC, средних переменных издержек – AVC. Графически их можно изобразить следующим образом (рис. 11.5).

Кривая средних издержек ATC имеет дугообразную форму. Это связано с тем, что до точки М на них преимущественное воздействие оказывают постоянные издержки AFC.

После точки М основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки AVC, и вследствие действия закона убывающей доходности кривая средних издержек начинает подниматься вверх.

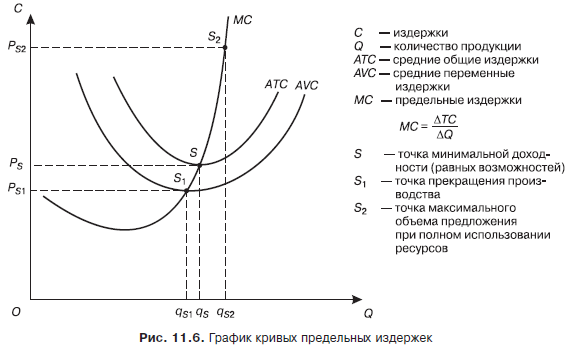

В точке М средние общие издержки достигают минимальной величины на единицу продукции. При этом необходимо учитывать, что кривая предельных издержек не связана с постоянными издержками, они не зависят от того, уменьшает или увеличивает выпуск продукции фирма. Поэтому не будем изображать на графике кривую средних постоянных издержек. В результате график примет следующий вид (рис. 11.6).

Кривая предельных издержек МС на начальном этапе опускается вниз в результате того, что предельные издержки определяются переменными издержками. В точке S1 кривые предельных МС и переменных АVС издержек пересекаются.

Это свидетельствует о том, что переменные издержки для данного вида продукции начинают увеличиваться и фирма должна прекратить производство этого вида продукции.

Однако это не означает, что фирма становится убыточной и может разориться. Постоянные издержки на данный вид продукции фирма может перекрыть доходами от продажи других товаров.

В точке S пересекаются кривые средних общих ATС и предельных МС издержек. В теории рыночной экономики эта точка получила название точки равных возможностей или минимальной доходности фирмы. Точка S2 и соответствующий ей объем производства qS2 означает, что фирма может обеспечить максимально возможное предложение товара при полном использовании производственных мощностей и имеющихся ресурсов.

Кривые средних и предельных издержек. Анализ предельных издержек (но не самих по себе) позволяет установить, при каком объеме производства предприниматель получит максимальную прибыль. Предельные издержки приобретают смысл только при сравнении их со средними издержками. Чтобы выявить интересующую нас зависимость, построим кривые предельных и средних издержек.

Как определить постоянные и переменные издержки. Примеры заданий из ЕГЭ по обществознанию

Чтобы успешно сдать ЕГЭ по обществознанию, нужно знать различия между постоянными и переменными издержками.Разберем несколько заданий из тестов прошлых лет на эту тему.

Задание 1Выберите верные суждения об издержках в краткосрочном периоде и запишите цифры, под которыми они указаны.1) К постоянным издержкам в краткосрочном периоде относят процент банку за кредит, плату за охрану помещения.2) Переменные издержки в краткосрочном периоде непосредственно зависят от объема производимой продукции.3) Себестоимостью продукции называют сумму постоянных издержек.4) К переменным издержкам в краткосрочном периоде относят страховые взносы на бизнес.5) Издержки — это денежная оценка затрат всех ресурсов, задействованных в производстве.

Правильный ответ: 125

Платежи по кредитам и оплата за охрану — это действительно постоянные издержки. Переменные издержки зависят от объема производства. Издержки — это и правда денежная оценка затрат ресурсов.

А вот себестоимость не ограничивается суммой постоянных издержек, переменные издержки также входят в нее. Страховые взносы относятся к постоянным издержкам, а не к переменным.

Задание 2Установите соответствие между видами издержек и статьями затрат фирмы за краткосрочный период: к каждой позиции, данной в первом столбце, подберите соответствующую позицию из второго столбца.

|

СТАТЬИ ЗАТРАТ |

ВИДЫ ИЗДЕРЖЕК |

|

А) арендная плата за здание Б) транспортные расходы В) сдельная зарплата рабочих Г) плата за электроэнергию |

1) постоянные издержки 2) переменные издержки |

Правильный ответ: 1222

Задание 3Фирма Y оказывает услуги по наружной и внутренней уборке помещений. Найдите в приведённом ниже списке примеры постоянных издержек фирмы Y и запишите цифры, под которыми они указаны.1) издержки на приобретение моющих средств2) арендная плата за офис фирмы3) издержки на выплату окладов работникам административного аппарата4) издержки на погашение процентов по ранее взятому кредиту5) издержки на выплату сдельной заработной платы рабочих6) оплата электроэнергии

Правильный ответ: 234

Задание 4Руководство фирмы по изготовлению фейерверков решило расширить производство в связи с приближением праздников. В краткосрочной перспективе были рассчитаны следующие издержки: закупка материалов, привлечение рабочих на сдельную оплату труда, закупка обёрточной бумаги и другие.

Как называется этот вид издержек? Какие ещё издержки этого вида Вы можете назвать? Приведите два примера. Какие решения должно принять руководство для интенсификации производства? Приведите два возможных решения.

Правильный ответ:1. Это переменные издержки.2. Также к переменным издержкам относятся транспортные расходы, затраты на электроэнергию.3. Для интенсификации производства можно внедрить новое, более экономичное оборудование. Также можно повысить квалификацию рабочих, чтобы они трудились эффективнее.

Издержки производства, их сущность и классификация

В

основе любого экономического решения лежит ответ на вопрос: как

соотнести то, что затрачивается на тот или иной проект (издержки), и то,

что в результате осуществления проекта можно получить сверх понесенных

затрат (прибыль). Прежде чем принять решение о том, сколько продукции

произвести, фирма должна проанализировать издержки.

Издержки — ϶ᴛᴏ оплата приобретенных факторов производства. Все издержки можно разделить на две группы: явные и неявные. Явные издержки

– ϶ᴛᴏ денежные платежи поставщикам факторов производства. Эти издержки

полностью отражаются в бухгалтерском учете предприятия, по϶ᴛᴏму они еще

называются бухгалтерскими издержками. Неявные издержки –

альтернативные издержки использования ресурсов, принадлежащих фирме.

Альтернативные издержки производства товаров и услуг измеряются

стоимостью наибольшей упущенной возможности, использованной на создание

факторов производства. Стоит заметить, что они могут также выступать как разница между

прибылью, кᴏᴛᴏᴩую можно было бы получить при наиболее выгодном

использовании ресурсов, и реально полученной прибылью. При этом не все

затраты (денежные и неденежные) выступают как альтернативные издержки.

При любом способе использования ресурсов не считаются альтернативными

издержки, кᴏᴛᴏᴩые производитель несет в обязательном порядке (стоимость

аренды помещения, затраты, связанные с регистрацией предприятия, и

т. д.). Эти неальтернативные издержки не участвуют в процессе

экономического выбора. Явные и неявные издержки в сумме дают экономические издержки. При этом

не все затраты, кᴏᴛᴏᴩые несет предприятие, включаются в бухгалтерские

издержки, поскольку часть затрат осуществляется предприятием за счет

прибыли (налог на прибыль, премии, выплачиваемые предприятием за счет

прибыли, материальная помощь работникам и т. д.).

Аналогично издержкам прибыль также может быть бухгалтерской и экономической.

Бухгалтерская прибыль – ϶ᴛᴏ разность между полученной выручкой и бухгалтерскими явными издержками. Экономическая прибыль меньше бухгалтерской на величину неявных издержек.

Между бухгалтерской и экономической прибылью существует следующее соотношение:

Все экономические издержки могут быть также разделены на две группы: постоянные и переменные. Постоянные издержки

– ϶ᴛᴏ экономические издержки, кᴏᴛᴏᴩые не изменяются при изменении

объема производства. Стоит заметить, что они не зависят от количества выпущенной продукции, и

предприятие будет их нести даже в том случае, если вообще ничего не

будет производить (например, затраты на обслуживание и управление). Переменные издержки

– ϶ᴛᴏ экономические издержки, кᴏᴛᴏᴩые зависят от объема производства

(например, затраты на переменные ресурсы). Сумма постоянных и переменных

издержек дает валовые издержки.

Издержки производства независимо от их вида

определяют затраты на элементы производства и затраты на комбинацию

элементов производства. Связь между выпуском продукции и минимально

необходимыми затратами на его производство описывается функцией

издержек, связанной с производственной функцией. Производственная

функция характеризует зависимость между максимально возможным объемом

выпуска (Q) и количеством применяемых затрат труда (3ТР) и капитала (К). Традиционно используется двухфакторная производственная функция, имеющая вид:

Графической формой производственной функции

служит изокванта, кᴏᴛᴏᴩая показывает различные варианты использования

двух каких-либо затрат, сочетание кᴏᴛᴏᴩых будет приносить заданный объем

продукции (рис. 10.1). Ряд изоквант, кᴏᴛᴏᴩый демонстрирует максимально

достижимый выпуск продукции при любом данном наборе факторов

производства, может быть представлен в виде карты изоквант.

Рисунок № 10.1. Карта изоквант.

Суть карты изоквант состоит в

том, что угол наклона изокванты ϲᴏᴏᴛʙᴇᴛϲᴛʙует предельной норме

технической замены одного ресурса другим. Чем дальше изокванта от начала

координат, тем большему объему выпуска она ϲᴏᴏᴛʙᴇᴛϲᴛʙует.

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание

Издержки фирмы: задачи с решениями

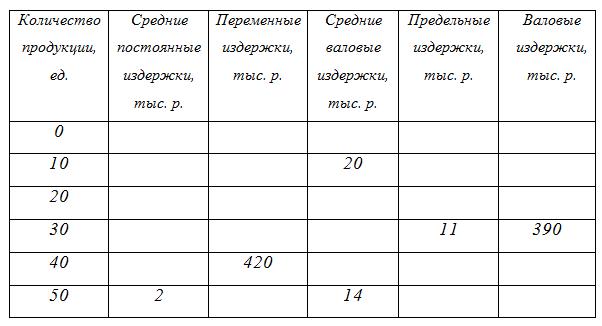

Задача 1. Вычислите издержки и заполните таблицу.

Задача 2. Фирма при производстве конфет может выбрать одну из трех производственных технологий, отраженных в таблице, в которых по разному сочетаются производственные ресурсы (труд и капитал – измеряются в неделю).

Цена одной единицы труда в летний период составляла 2000 руб., а одной единиц капитала 4000 руб.

В зимнем периоде цена одной единиц труда повысилась до 4000р., а одной единицы капитала осталась прежней.

Определить какую производственную технологию выберет фирма при каждом уровне выпуска продукции в сезон.

Задача 3. Условия деятельности фирмы в долгосрочном периоде заданы в таблице.

Определить:

1) величину средних и предельных издержек.

2) Построить графики кривых изменения этих издержек.

3) Определить критические точки на этих кривых.

4) При каких объемах выпуска фирма испытывает положительный эффект масштаба производства? Отрицательный эффект?

5) какой минимальный эффективный объем выпуска в этой фирме?

Задача 4. Общие издержки при объеме производства Q = 30 единиц составили ТС = 150 единиц. Чему равны предельные издержки 31-ой единицы продукции, если в результате производства ТС составили 156 единиц.

Задача 5. В таблице показана зависимость общих издержек (ТС) от выпуска продукции (Q). Рассчитать для каждого объема производства (указывая формулы):

— постоянные издержки (FC);

— переменные издержки (VC);

— предельные издержки (МС);

— средние общие издержки (АС);

— средние постоянные издержки (AFC);

— средние переменные издержки (AVC).

Задача 6. Предположим, консультант определил, что объем выпуска за час труда на фабрике, производящей электрические лампочки, равен 50 лампочкам в час в этом месяце.

Если затраты на труд составят 5 долларов в час, определите средние переменные издержки производства, допуская, что труд является единственным переменным фактором производства.

Если постоянные издержки 5000 долларов в месяц, а объем выпуска 10000 лампочек в месяц, определите общие средние издержки производства.

Задача 7. Постоянные издержки (FC) фирмы составляют 100 тыс. руб. в месяц. В таблице представлены значения переменных издержек. Рассчитать предельные издержки и изобразить на графике динамику постоянных, переменных и валовых издержек. Отметить на графике тот объем производства, с которого вступает в силу закон убывающей предельной отдачи.

Задача 8. Заполните таблицу краткосрочных затрат фирмы на основании следующих данных:

Задача 9. Годовые постоянные затраты предприятия по производству спортивных горных велосипедов составляют 100 млн. руб. Переменные издержки в расчете на один велосипед равны 10 000 руб. Если производство горных велосипедов на предприятии возрастет с 5 до 10 тыс. шт. в год, то как изменятся затраты на производство одного велосипеда?

Задача 10. При каком объеме производства предприятие оптимизирует производство товара в долгосрочном периоде? Чему равна цена ликвидации фирмы с рынка?

Задача 11. Определить характер эффекта масштаба при $TC = 500 + 215Q$.

Консультируем по решению задач микроэкономики

Форма экспресс-заказа

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула: