Постоянные и переменные издержки

Содержание:

Виды издержек

Каждое предприятие в своем стремлении получить максимальную прибыль несет расходы на приобретение производственных факторов, при этомстремясь достичь уровня производства заданного объема продукции с наименьшими расходами.

Предприятие не может оказывать воздействие на цену ресурсов, но знание зависимости объема производства от количества переменных затрат, происходит расчет издержек.

В соответствии с организацией расходы классифицируются на группы:

- Индивидуальные расходы для конкретной компании,

- Общественные расходы — затраты на выпуск определенного вида продукции, которые несет вся экономика,

- Альтернативные издержки,

- Производственные затраты и др.

Также издержки классифицируются на 2 группы:

- Постоянные издержки, включают в себя вложение средств с целью обеспечения стабильного производства. Данный вид издержек постоянен и не зависит от производственного объема;

- Переменные издержки включают в себя затраты, которые подлежат легкой корректировке, не принося при этом ущерба деятельности предприятия (меняются в соответствии с объемами производства).

Общая характеристика

Переменные затраты (Variable Cost, VC) представляют собой издержки организации, которые меняют свое количество соответственно объему производства. Если компания перестанет функционировать, то этот показатель будет равен нулю.

В состав переменных затрат входят такие виды издержек, как сырье, топливо, энергетические ресурсы для производства продукции. Также сюда относятся зарплата основных работников (часть, которая зависит от выполнения плана) и менеджеров по продажам (процент за реализацию).

Сюда же относятся налоговые сборы, которые имеют своей базой начисления размер реализованной продукции. Это НДС, акции, налог по УСН, ЕСН и т. д.

Рассчитывая переменные затраты предприятия, можно увеличить прибыльность компании при условии грамотной оптимизации всех влияющих на них факторов.

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Как определить объем продаж в балансе

Имея данные бухгалтерской отчетности, можно рассчитать все основные финансовые показатели. Можно, например, определить объем продаж. Формулы по балансу как таковой не существует. Так как эти данные отражаются в «Отчете о прибылях и убытках». В строке 2110 указана сумма проданной продукции в денежном выражении после вычета НДС. Здесь же отражаются все расходы на изготовление и доставку продукции: стр. 2120 + стр. 2210 + стр. 2220. У организации могут возникнуть прочие непредвиденные расходы (стр. 2350) и доходы (стр. 2340).

Так можно высчитать чистую прибыль или чистый объем продаж в балансе:

Строка 2400 = 2110 – (2120 + 2210 + 2220) + 2340 – 2350 – 2410, где 2410 – сумма налога на прибыль.

Чистый объем продаж в балансе можно рассчитать путем вычитания нераспределенной прибыли (непокрытого убытка) на конец периода из значения на начало периода. Положительная разница свидетельствует о получении чистой прибыли, а отрицательная – об убытках.

Что это такое?

Совокупные траты предприятия для целей анализа безубыточности деятельности принято разделять на две основные категории:

- переменные – издержки, сумма которых напрямую зависит от объема производства и реализации услуги (в зависимости от выбранного направления функционирования компании), т. е. фактически прямо пропорциональны любым колебаниям объемов осуществляемой основной деятельности;

- постоянные – это затраты, сумма которых не изменяется в среднесрочной перспективе (год и более) и не зависит от объемов основной деятельности компании, т. е. они будут существовать даже в случае, когда деятельность будет приостановлена или прекращена.

Рассмотрев постоянные затраты на примере предприятия, легче понять их сущность и взаимозависимость с объемом основной деятельности.

Так, они включают в себя следующие статьи расходов:

- амортизационные отчисления по основным фондам компании;

- арендная плата, налоговые платежи в бюджет, взносы во внебюджетные фонды;

- банковские расходы на обслуживание расчетных счетов, кредитов организации;

- фонд оплаты труда административно-управленческого персонала;

- иные общехозяйственные расходы, необходимые для обеспечения нормального функционирования предприятия.

Таким образом, сущность постоянных затрат любой организации сводится к их функциональной необходимости для реализации деятельности. Они могут и чаще всего изменяются с течением времени, но причиной этому служат внешние факторы (изменение налоговой нагрузки, корректировка условий обслуживания в банке, перезаключение договоров с обслуживающими организациями, смена тарифов на коммунальные услуги и т. п.). Внутренние факторы, влияющие на изменение постоянных затрат – это существенное изменение корпоративной политики, системы оплаты труда персонала, существенное изменение объемов или направления деятельности компании (не просто изменение объемов, а кардинальный переход на новый уровень).

Под влиянием всех этих факторов и происходит изменение постоянных издержек, обычно для них характерны резкие колебания сумм расходов.

Для целей учета и анализа траты предприятия принято распределять на постоянные и переменные, используя следующие способы:

- Опираясь на опыт и знания, через управленческое решение за расходами закрепляется определенная категория. Данный метод хорош, когда предприятие только начинает свою деятельность и иных способов отнесения затрат просто нет. Характеризуется высоким уровнем субъективности и требует пересмотра в долгосрочной перспективе.

- Опираясь на данные проведенной аналитической работы по поиску, оценке и дифференциации всех расходов по категориям исходя из их поведения под влиянием фактора изменения объемов основной деятельности. Является наиболее приемлемым, так как этот способ более объективен.

О том, какие из расходов в какую группу нужно определить, смотрите на следующем видео:

Как рассчитать переменные издержки: формула

Совокупность постоянных и переменных издержек составляет общие затраты. Поэтому элементарная формула переменных затрат может быть такой:

ПерИ = ОЗ – ПИ, где:

ОЗ — общие затраты;

ПИ — постоянные издержки.

Или же, на основании данных бухучета можно просто суммировать расходы по зарплате, ТМЦ, электроэнергии, топливу, выплатам процентов дилерам и др.

Найти переменные издержки производства на единицу продукции можно отношением величины переменных затрат к количеству выпущенной продукции в натуральных единицах:

ПерИед. = ПерИ / Кед.

Пример

ООО «Антир» занимается изготовлением деталей и узлов к двигателям. За 4 месяца 2020 общая величина затрат на выпуск изделий составила 8402600 руб., объем произведенной продукции составил 8600 шт.

|

Виды издержек |

Затраты за 4 месяца 2020 в руб. |

Всего затрат |

|||

|

январь |

февраль |

март |

апрель |

||

|

материалы, отпущенные в производство |

985 600 |

802 000 |

1 020 000 |

890 000 |

3 697 600 |

|

зарплата цеховых рабочих, т.ч. страховые взносы |

720 000 |

620 000 |

810 000 |

680 000 |

2 830 000 |

|

амортизация цехового оборудования |

52 000 |

52 000 |

52 000 |

52 000 |

208 000 |

|

коммунальные расходы |

43 000 |

41 000 |

48 000 |

42 000 |

174 000 |

|

аренда цеха |

40 000 |

40 000 |

40 000 |

40 000 |

160 000 |

|

зарплата АУП, в т.ч. страхвзносы |

140 000 |

100 000 |

160 000 |

90 000 |

490 000 |

|

топливо |

69 000 |

60 000 |

75 000 |

62 000 |

266 000 |

|

электроэнергия |

102 000 |

93 000 |

124 000 |

100 000 |

419 000 |

|

оплата приобретения средств индивидуальной защиты от коронавирусной инфекции |

– |

– |

– |

158 000 |

158 000 |

|

Итого затрат |

2 151 600 |

1 808 000 |

2 329 000 |

2 114 000 |

8 402 600 |

|

выпуск изделий в штуках |

2300 |

2000 |

2700 |

1600 |

8600 |

|

Распределение издержек всего: |

|||||

|

постоянные (амортизация и аренда) |

92 000 |

92 000 |

92 000 |

92 000 |

368 000 |

|

переменные |

2 059 600 |

1 716 000 |

2 237 000 |

2 022 000 |

8 034 600 |

|

постоянные издержки на единицу (руб.) |

40 (92 000 / 2300) |

46 (92 000 / 2000) |

34,1 (92 000 / 2700) |

57,5 (92 000 / 1600) |

42,79 (368 000 / 8600) |

|

переменные издержки на единицу (руб.) |

895,48 (2 059 600 / 2300) |

858,00 (1 716 000 / 2000) |

828,52 (2 237 000 / 2700) |

1263,75 (2 022 000 / 1600) |

934,26 (8 034 600 / 8600) |

К постоянным затратам отнесены расходы на амортизацию оборудования и аренду цеха. За 4 месяца они составили 368 000 руб., а на единицу продукции – 42,79 руб. (368 000 / 8600).

К переменным издержкам производства отнесены затраты на ТМЦ, зарплату рабочих цеха и АУП, коммунальные расходы, расходы на оплату поставленных ресурсов, а также платеж за приобретенные средства защиты работников, поскольку производство во время нерабочих дней 30 марта – 30 апреля 2020г., введенных Указами Президента РФ, не останавливалось. Переменные затраты составили 8 034 600 руб. ((8 402 600 – 368 000) или (3 697 600 + 2 830 000 + 174 000 + 490 000 + 266 000 + 419 000 + 158 000).

Переменные издержки на единицу продукции в среднем за 4 месяца составили 934,26 руб. (8 034 600 / 8600).

На основании произведенных расчетов экономист проанализирует размер издержек на общий объем выпуска изделий и на единицу продукции, и сравнит показатели. В представленном примере видно, что наиболее эффективным был март, поскольку выпуск продукции был максимальным (2700 шт.), а издержки – минимальными. В апреле, наоборот, снижен объем выпуска, а переменные издержки увеличены по сравнению с данными марта на 53% (1263,75/828,52).

Причинами подобной ситуации является разразившийся в связи с пандемией кризис, вызвавший падение спроса на продукцию (выпуск существенно снизился), а также увеличение затрат в связи с приобретением защитных средств. При этом стоимость ресурсов, коммунальных и других расходов не уменьшилась.

Опираясь на данные проведенных расчетов, руководству компании придется разработать мероприятия по снижению издержек производства и продумать стратегию продвижения товара, возможно пересмотреть ассортимент. Таким образом, переменные издержки (а точнее изменение их величины) становятся основанием для решения задач, связанных с планированием производства.

Бухгалтерский баланс и издержки

Отражение издержек и их распределение по элементам является учетом издержек отдельного предприятия на производство товара или работ, предоставление услуг.

По экономическому составу вложения комбинируются по следующим параметрам:

- материальные расходы;

- затраты на заработную плату;

- начисления во внебюджетные фонды;

- амортизационные расходы;

- иные издержки (зарплата менеджеров, использование площадей и автомобилей, командировочные расходы, затраты на связь, информационные и аудиторские услуги, на охрану, представительские расходы, налоговые отчисления).

Примечание

Вложения фирмы в производство товара или оказание услуг, отражаются в их себестоимости.

Способы учета затрат:

Что входит в переменные траты

Наиболее весомыми являются:

- Стоимость материалов, сырья.

- Коммунальные платежи.

- Транспортировка.

- Зарплата наемных работников.

- Маркировка продукции.

- Энергоресурсы.

Меры на случай кризиса

Одним из распространенных способов минимизировать издержки в период переломного момента (экономический упадок, падение покупаемости, появление конкурентов) является сокращение штата. Но прежде чем прибегать к этому крайнему методу, стоит проверить остальные возможности. Например, вы можете сменить поставщика, найти инвестора или перевести часть персонала на оклад в зависимости от процента продаж.

Издержки производства в краткосрочном и долгосрочном периодах

На учет издержек производства существенное влияние оказывает фактор времени — тот период, за который происходит оценка как осуществленных затрат, так и полученных результатов. Поэтому, исходя из учета фактора времени, издержки производства необходимо анализировать отдельно в кратко- и долгосрочном периодах. Применение этих понятий не должно ассоциироваться со строго определенными промежутками времени. Применительно к каждой отдельной отрасли эти понятия варьируются в довольно широком диапазоне. Поэтому для разграничения краткосрочного и долговременного периодов используется критерий неизменности или изменяемости условий производства.

Если условия производства, технология остаются неизменными, а производственные мощности предприятия фиксированными, то речь идет об анализе издержек производства предприятия в краткосрочном периоде. Долговременность характеризуется изменением условий функционирования предприятия и связана с реорганизацией, модернизацией, реконструкцией производства. Следовательно, в этом случае изменяются и все виды издержек как результат изменения стоимостной оценки каждого из используемых ресурсов. В результате все виды издержек становятся переменными величинами.

Постоянные издержки

В краткосрочном периоде при стабильности основополагающих условий производства его издержки подразделяются на постоянные и переменные. К постоянным издержкам относятся те затраты, которые не изменяют своей величины с изменением (сокращением или увеличением) объема выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с эксплуатацией зданий, сооружений, машин, оборудования, т.е. амортизация, а также содержание административно-управленческого персонала, рента, процент. Эти и подобного рода издержки предприятие вынуждено нести независимо от степени задействования производственных мощностей, сокращения или расширения объемов выпускаемой продукции, от того, относятся ли они к внешним или внутренним издержкам.

Переменные издержки

К переменным издержкам относятся те затраты, которые изменяются вместе с изменением объемов выпускаемой продукции. К такого рода издержкам относятся затраты, связанные с приобретением сырья, материалов, оплатой труда. Если предприятие увеличивает объемы выпускаемой продукции, то для этого необходимо больше закупить сырья и материалов, выплатить бульшую сумму заработной платы наемным рабочим.

Общие издержки

В совокупности постоянные и переменные издержки образуют общие издержки производства. Графически эти виды издержек представлены на рис. 19.1. Кривая общих издержек повторяет график переменных издержек, но она смещена вверх на величину постоянных издержек.

Рис. 19.1. Совокупные постоянные, переменные и общие издержки.

В совокупности постоянные и переменные издержки равны сумме внутренних и внешних издержек. Составляющие и постоянных и переменных издержек могут быть отнесены либо к внутренним, либо к внешним издержкам в зависимости от их принадлежности (собственности на них). Взаимосвязи между постоянными и переменными, внутренними и внешними издержками можно представить в виде следующей схемы:

Прямые и косвенные переменные затраты

Переменные затраты бывают прямые и косвенные.

Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Понятие прямых и косвенных расходов раскрыто в пункте 1 статьи 318 Налогового кодекса РФ. Так, согласно налоговому законодательству, к прямым расходам, в частности, относятся:

-

расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

-

оплата труда производственного персонала;

-

амортизация по основным производственным средствам.

Отметим, что предприятия могут включать в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции.

При этом прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, работ, услуг, а косвенные расходы списываются на налоговую себестоимость по мере их осуществления.

Отметим, что понятие прямых и косвенных издержек условно.

Например, если основной бизнес — транспортные услуги, то заработная плата водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат — склад, то заработная плата кладовщика будет включаться в состав прямых расходов, а если объект затрат — себестоимость произведённой и реализованной продукции, то данные затраты (заработная плата кладовщика) будут косвенными расходами по причине невозможности однозначно и единственным способом отнести её к объекту затрат — себестоимости.

Пути снижения затрат

Чтобы уменьшить переменные затраты, можно рассмотреть несколько путей влияния на ситуацию. Возможно воспользоваться эффектом увеличения производства продукции. При существенном росте объема производства изменение переменных издержек становится нелинейным. В определенной точке их рост замедляется. Это точка преломления.

Это происходит по нескольким причинам. Первоначально уменьшаются затраты на оплату труда управленцев. При подобных мероприятиях возможно проводить научные исследования и внедрять в производственный процесс технологические новшества. Уменьшается размер брака, повышается качество продукции. Более полная загрузка производственных мощностей также положительно влияет на показатель.

Ознакомившись с таким понятием, как переменные затраты, можно правильно использовать методику их расчета в определении путей развития предприятия.

Как найти переменные издержки

Переменные издержки производства состоят из затрат на материалы и сырье. Для того, чтобы знать, как рассчитать переменные издержки, следует учитывать нормативы расхода материалов на единицу готового продукта. Кроме того, еще одной составляющей этой статьи расходов является оплата труда — зарплата основного персонала, занятого в производственном процессе, а также всех вспомогательных сотрудников — мастеров, технологов, и, наконец, обслуживающего персонала — грузчиков и уборщиц.

Кроме основной заработной платы, при подсчете учитываются также премии, компенсации и стимулирующие выплаты, а также оплата за труд тех работников, которые не числятся в основном штате. И, наконец, к переменным потраченным средствам относятся налоги, имеющие налоговую базу и зависящие от размера реализации и продаж. Это такие налоги как

- акцизы;

- ЕСН с премий;

- налоги по УСН.

Постоянные и переменные расходы в сумме составляют общие или ва-ловые издержки. Для их расчета существует следующая формула: ТС=FС+VС, где

ТС – валовые или общие издержки;

FС – постоянные;

VС – переменные.

Издержки в долгосрочном периоде

Рассматривая издержки в долговременном периоде, следует напомнить, что в этом случае все издержки становятся переменными в связи с периодически происходящими изменениями в условиях производства в результате инвестиционной деятельности. Поэтому в долгосрочном плане теряет смысл раздельный анализ постоянных и переменных издержек. Однако анализ общих средних издержек сохраняет свое значение. Особенностью кривой средних издержек в долгосрочном периоде является то, что она образуется на основе интегрирования краткосрочных средних общих издержек по мере перехода от одного масштаба производства к другому. Следовательно, кривая долгосрочных средних общих издержек представляет собой цепь последовательно соединенных между собой кривых краткосрочных издержек такого рода (рис. 19.7).

Рис. 19.7. Издержки производства в долговременном периоде

Кривая долгосрочных средних общих издержек называется еще кривой выбора предприятия. Она проходит по касательной к бесконечному числу кривых краткосрочных средних общих издержек. В зависимости от характера проводимых технических, организационных и экономических мероприятий, масштабов производства кривые долгосрочных средних общих издержек принимают различный вид. Решающее воздействие на характер кривой оказывают законы вырастающей, постоянной и убывающей производительности.

Выводы

1. Издержки производства представляют собой совокупность затрат, связанных с выпуском продукции. Они подразделяются на внешние и внутренние, постоянные и переменные.

2. В основе разграничения издержек на внешние и внутренние лежат критерии принадлежности используемого ресурса. Если ресурс является собственностью предприятия (предпринимателя), то его затраты относятся к внутренним издержкам, если же предприятие покупает ресурс, то затраты его относятся к внешним издержкам. К внутренним издержкам относится также возмещение всей совокупности усилий и риска предпринимателя в форме нормальной прибыли.

3. Различают бухгалтерскую и экономическую прибыль. Бухгалтерская прибыль равняется разности между валовым доходом (общей выручкой) и внешними издержками. Экономическая прибыль есть разность между валовым доходом и суммой внутренних и внешних издержек (общими издержками). Поэтому бухгалтерская прибыль больше экономической на величину внутренних издержек.

4. В краткосрочном периоде издержки производства подразделяются на постоянные и переменные. Критерием отнесения издержек к постоянным или к переменным является их реакция на изменение объема производства. Если при изменении объема выпускаемой продукции величина определенных затрат остается неизменной, то речь идет о постоянных издержках. Если же затраты изменяются вместе с изменением объемов выпускаемой продукции, то речь идет о переменных издержках. В сумме постоянные и переменные издержки образуют общие издержки.

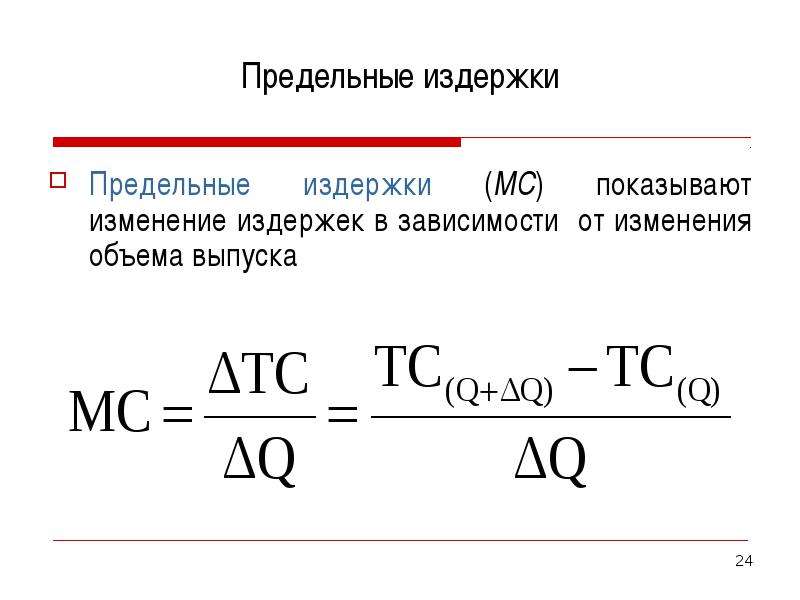

5. Издержки производства, приходящиеся на единицу продукции, называются средними издержками. Средние издержки бывают переменными, постоянными и общими. Они рассчитываются путем деления соответственно переменных, постоянных и общих издержек на объем продукции, связанный с данными издержками. Однако средние издержки необходимо отличать от предельных издержек, которые также связаны с выпуском единицы продукции. Если средние издержки указывают, какие затраты приходятся в среднем на единицу продукции при данном объеме производства, то предельные издержки свидетельствуют о затратах, приходящихся на выпуск каждой дополнительной единицы продукции по отношению к уже имеющемуся объему производства.

6. В долгосрочном периоде все издержки становятся переменными, так как происходят изменения не только в самом производстве в результате инвестиционной деятельности, но и в условиях хозяйствования, т.е. изменения самой экономической среды использования факторов производства.

показать содержание

Точка безубыточности

Переменные затраты, формула которых была представлена выше, играют немаловажную роль в определении точки безубыточности организации.

В определенной точке равновесия предприятие изготавливает такой объем продукции, при котором совпадает величина прибыли и издержек. При этом чистая прибыль компании равняется 0. Маржинальная прибыль на этом уровне соответствует сумме постоянных затрат. Это точка безубыточности.

Она показывает минимально допустимый уровень дохода, при котором деятельность компании будет рентабельной. Аналитическая служба на основе такого исследования должна определить безопасную зону, в которой будет выполняться минимально допустимый уровень продаж. Чем выше показатели от точки безубыточности, тем больше показатель стабильности работы организации и ее инвестиционный рейтинг.