Основные и накладные расходы. переменные и условно-постоянные расходы. прямы и косвенные затраты

Содержание:

Невозвратные издержки

К этой категории относятся такие расходы, как затраты на уже приобретенные ресурсы, причем общее количество этих ресурсов не зависит от выбора между различными альтернативными вариантами их дальнейшего использования. Другими словами, они представляют расходы, понесенные в результате решений, принятых в прошлом, и не могут быть изменены никаким последующим решением в будущем.

Невозвратные издержки являются для принятия рассматриваемого решения незначимыми, однако они отличаются от нерелевантных затрат, поскольку не все нерелевантные затраты являются невозвратными.

Альтернативные издержки

Иногда для целей принятия решенй необходимо приписать затраты, которые на самом деле денежных трат не требуют.

Альтернативные (или вмененные) издержки — это затраты, измеряющие возможность, которая потеряна или которой пожертвовали в результате выбора одного из вариантов действий, когда от остальных вариантов приходится отказываться.

Альтернативные издержки используются только тогда, когда речь идет о дефицитных ресурсах. Если альтернативного использования ресурсов нет, то альтернативные издержки являются нулевыми, в противном случае, если речь идет о дефицитных ресурсах, альтернативные издержки существуют и должны быть учтены.

Инкрементные и маржинальные затраты

Инкрементные (иногда их называют приростными или дополнительными) затраты и поступления — это разница между понесенными расходами и поступлениями для рассматриваемых видов продукции при каждом анализируемом варианте. Инкрементные затраты могут включать или не включать постоянные издержки. Если постоянные издержки в результате принятия решения меняются, увеличение таких расходов приведет к дополнительным затратам. Если же в результате принятия решения постоянные издержки не меняются, инкрементные затраты по этой составляющей будут нулевыми.

Инкрементные затраты и поступления в принципе похожи на концепцию маржинальных затрат и маржинальных поступлений. Основное различие заключается в том, что маржинальные издержки/поступления представляют дополнительные расходы/поступления только на дополнительную единицу выпускаемой продукции, в то время как инкрементные затраты/поступления отражают дополнительные расходы/поступления в результате выпуска енскольких добавочных единиц продукции.

Позаказная и попроцессная калькуляция затрат

Существует два основных типа систем учета, которые компании могут адаптировать для своих целей: позаказная калькуляция (калькуляция работ) и попроцессная калькуляция (калькуляция процессов).

Позаказная калькуляция относится к системам калькуляции затрат, используемым в организациях, где каждая единица или партия выпускаемой продукции или услуг является уникальной. Это обусловливает необходимость знать издержки по каждой выпускаемой единице продукции и поэтому их приходится вычислять отдельно. Таким образом, термин «заказ» (или «работа») в данном случае относится к каждой отдельной единице или партии выпускаемой продукции. Системы позаказной калькуляции применяются и в тех отраслях, где выпускаются товары или услуги на заказ. Например, такие услуги своим клиентам обеспечивают аудиторские фирмы, так как каждому их клиенту требуются услуги, для предоставления которых необходим разный объем используемых ресурсов.

Системы попроцессной калькуляции применяются к тем ситуациям, когда выпускается множество одинаковых единиц продукции, и необходимости уточнять затраты применительно к каждой из них нет. Здесь продукты выпускаются одинаковыми, требуют одинаковой величины прямых издержек и у них одинаковые накладные расходы. Поэтому уточнять затраты на выпуск каждой отдельной единице не нужно. Вместо этого вычисляются средние затраты на каждую выпущенную единицу, для чего общие расходы, понесенные на продукт или услугу за рассматриваемый период времени, делятся на общее число единиц продуктов или услуг за этот же период.

На практике эти две системы калькуляции представляют полярные стороны одного, общего процесса учета. Более того, характер продукции, выпускаемой во многих организациях, иногда требует комбинирования элементов обоих этих систем.

Задача деятельности

Основной задачей является создание производства вторичного сырья из полиэтилена в количестве 1200 тонн ежегодно. Объем необходимых инвестиций: 100 000 евро (6 835 000 рублей). Расчеты проведены при курсе 1 евро — 68,35 рубля.

Создание комплексного производства по переработке полиэтиленовых отходов на базе инновационных технологий даст возможность решить проблему их вывоза на мусорный полигон. Вторсырье, получаемое в цепи рециклинга, из затратной сферы превратится в доходную статью.

После запуска анализируемого производства в местный и областной бюджет будут поступать дополнительные финансовые вливания. Смонтированная линия по переработке отходов полиэтилена станет первой в регионе.

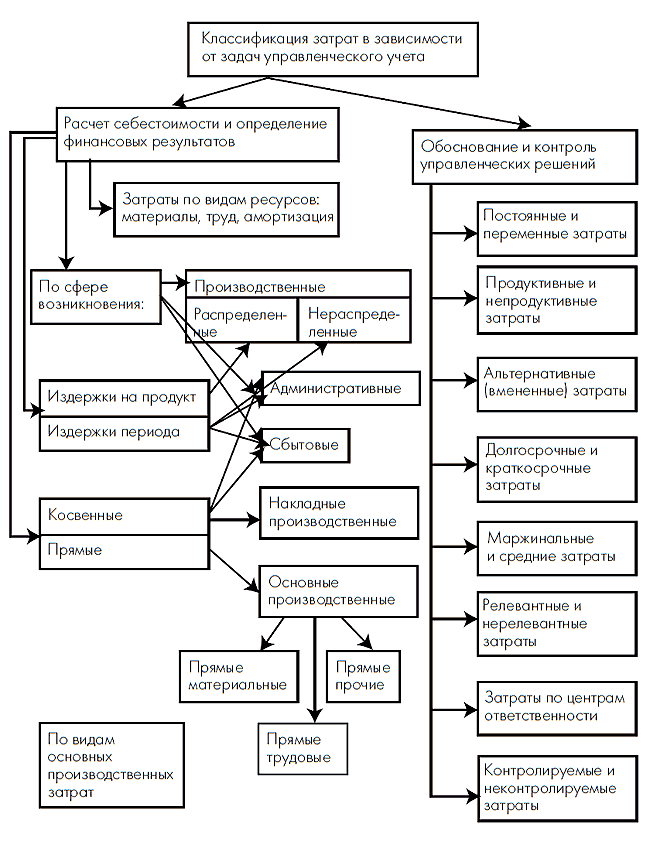

Классификация затрат по целям управленческого учета

Классификация затрат делятся на две группы:

- предназначенная для расчета себестоимости и определения финансовых результатов;

- предназначенная для обоснования управленческих решений.

Здесь четко прослеживается, что объект затрат — продукт, работа или услуга. Сначала затраты в разрезе экономических элементов распределяются по сферам деятельности предприятия — производству, управлению и сбыту, затем перераспределяются на продукт или на период. И то и другое — требование финансовой отчетности, в отчете о прибылях и убытках необходимо отдельно показать производственную себестоимость реализованной продукции, административные (управленческие) и сбытовые расходы. Затем вводится критерий прямого или непрямого отнесения издержек на объект затрат, в результате чего в составе производственных затрат выделяются основные и накладные. Основные затраты группируются по видам в зависимости от экономической характеристики потребленных ресурсов.

Фактически на этом этапе мы получаем шесть статей затрат:

- прямые материальные;

- прямые трудовые;

- прочие прямые;

- общепроизводственные распределенные;

- административные (управленческие или, в российской учетной терминологии, общехозяйственные);

- сбытовые (коммерческие).

Это не что иное, как калькуляция себестоимости продукта по статьям затрат — осталось только детализировать некоторые статьи. В зарубежном управленческом учете детализация производится каждым предприятием самостоятельно в зависимости от особенностей продукта и производства. В отечественной практике, поскольку почти те же статьи калькуляции в течение длительного времени были обязательными, а сейчас — официально рекомендуемыми, выводить их из классификации затрат не принято. Обычно просто описывается перечень из традиционных 13–14 статей, а уже затем применительно к ним обсуждается вопрос о том, какие из них прямые или косвенные, постоянные или переменные и т.п.

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Структура накладных расходов в строительстве

В сметной стоимости уровень накладных расходов отражает среднеотраслевые необходимые затраты, входящие в цену строительной продукции. Выше в краткой форме было перечислено, что входит в накладные расходы в строительстве. Следует также отметить, что МДС 81-33.2004 предусматривают расчет в смете накладных расходов в зависимости от уровня цен. То есть нормативы накладных расходов зависят от уровня цен сметной документации. Текущие цены — это цены на данный момент, то есть на момент составления сметной формы. А базисные цены — это уровень цен 2001 года. Таким образом, размер накладных расходов в строительстве, как было указано выше, считается по формулам, приведенным в МДС 81-33.2004.

Прежде всего, это хозяйственные, административные затраты строительного предприятия. Сюда в первую очередь входит оплата труда АХП, или административно-хозяйственного персонала. Далее, воспользовавшись различными формулами, можно вычислить, сколько процентов накладных расходов в строительстве нужно выделить на оплату различных налогов и расходов на связь.

Кроме этого, административная часть в виде процента накладных расходов от ФОТ включает в себя затраты на нотариальные и аудиторские услуги. Также к перечню накладных расходов в строительстве, а именно к части хозяйственных затрат, относятся расходы на канцтовары, на ремонт, а также на командировки и служебные разъезды персонала компании. Все это, а также информация об учете накладных расходов и о том, как рассчитываются накладные расходы по каждой статье затрат, приведено в разделе 5 МДС 81-33.2004, а также в составе приложений к данным методическим указаниям.

Следующей ступенью в структуре накладных расходов по статьям затрат являются расходы на обслуживание работников при производстве строительных работ. Как рассчитываются накладные расходы в смете на данную статью затрат, а также сколько процентов отведено на накладные расходы в смете в данном случае, можно вычислить воспользовавшись разнообразными формулами. В данную статью входят расходы на подготовку и обучение кадров, повышение квалификации работников. Также амортизация, арендная плата, уборка и обслуживание помещений являются постоянными накладными расходами предприятия. Расходы на охрану труда и соблюдение техники безопасности не только на объекте строительства, но и по всему предприятию также входит в формулу расчета накладных расходов. Сколько это процентов от накладных расходов и как рассчитать накладные расходы в смете на данную статью затрат, можно выяснить, также обратившись к методическим указаниям по определению того, сколько в процентах от ФОТ занимают накладные расходы.

В состав статей накладных расходов в строительстве входит также организация работ при строительстве объекта. Формула того, как рассчитать процент накладных расходов в данном случае, будет применяться в зависимости от множества факторов таких, как уровень цен, регион, место производства работ и т.п. Накладные расходы от ФОТ в локальной смете — это еще и расходы на износ инструментов и оборудования, на ремонт временных сооружений, необходимых при строительстве того или иного объекта. Кроме этого, накладные расходы в строительстве включают в себя следующие статьи: содержание пожарной охраны, охраны предприятия и объекта строительства, расходы на изобретательство, проекты и исследования и т.д.

Таким образом, определением накладных расходов могут служить и те статьи затрат, что входят в состав накладных расходов в смете. Например, помимо перечисленных выше, величина накладных расходов в строительстве определяется еще и расходами на прочие статьи такие, как затраты на выплату кредитов, амортизацию по нематериальным активам и на рекламные услуги.

Нормой накладных расходов в строительстве также учитываются затраты на страхование, прочие налоги, прохождение сертификации и различные отчисления. В составе сметной документации также может быть учтено такое явление, как непредвиденные расходы. Какой процент применяется для непредвиденных затрат в смете, а также что входит в непредвиденные расходы в смете, должно быть обозначено при заключении договора подряда на строительство объекта. Следует отметить, что понятие непредвиденных расходов имеет лишь косвенное отношение к тому, что такое НР и СП в смете.

Отражаются ли коммерческие расходы в балансе

Коммерческие расходы, попавшие на счет 90, учитываются в общей сумме себестоимости реализации и в отчете по финансовым результатам отражаются в специально отведенной для них строке 2210 «Коммерческие расходы».

Если счет 44 в учете не используется, то расходы, квалифицируемые как коммерческие, обычно отражают на счете 26, который может закрываться 2 путями:

- через включение в себестоимость готовой продукции путем распределения затрат, собранных на счете 26;

- через списание всей суммы расходов, накопленных на счете 26, сразу в дебет счета 90.

В первом случае в отчете о финрезультатах они будут включаться в сумму строки 2120 «Себестоимость продаж» по мере списания себестоимости продаваемой продукции, а во втором попадут в строку 2220 «Управленческие расходы».

Однако не использовать счет 44 можно, только если расходы, собираемые на нем, не имеют подлежащей обязательному распределению составляющей. А это достаточно редкая ситуация.

Подробнее о каждой из строк отчета о финансовых результатах читайте в статье «Заполнение формы 2 бухгалтерского баланса (образец)».

Коммерческие расходы в балансе будут присутствовать, когда по счету 44 имеется сальдо. Это сальдо включают в строку 1210 «Запасы» в качестве составной части, расходов, формирующих ее (п. 20 ПБУ 4/99, утвержденного приказом Минфина РФ от 06.07.1999 № 43н).

О том, остатки по каким счетам бухучета формируют сумму по строке 1210 бухбаланса, читайте в материале «Расшифровка строк бухгалтерского баланса (1230 и др.)».

Примечания

Wikimedia Foundation. 2010.

Смотреть что такое “Валовые издержки” в других словарях:

-

Валовые издержки — TOTAL COST Совокупные затраты на ресурсы, используемые фирмой при производстве данного объема продукции. В краткосрочном периоде валовые издержки равны сумме постоянных и переменных издержек. Рассмотрим график. Кривая краткосрочных валовых… … Словарь-справочник по экономике

-

Валовые издержки предприятия — сумма постоянных и переменных издержек … Краткий словарь основных лесоводственно-экономических терминов

-

валовые издержки производства — сумма постоянных и переменных издержек производства … Словарь экономических терминов

-

общая стоимость, валовые издержки — Бухгалтерский учет (обычно множественное число costs): сумма постоянных затрат (fixedcosts), полупеременных расходов компании, а также переменных расходов (variable cost). Инвестиции: контрактная цена, уплачиваемая за ценные бумаги плюс… … Финансово-инвестиционный толковый словарь

-

ИЗДЕРЖКИ ВАЛОВЫЕ — сумма постоянных и переменных издержек на каждом конкретном уровне производства. Словарь финансовых терминов. Издержки валовые Выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов. Терминологический … Финансовый словарь

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Экономический словарь

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедия

-

издержки производства — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Словарь экономических терминов

-

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Энциклопедический словарь экономики и права

-

издержки — Выраженные в ценностных измерителях текущие затраты на производство продукции (И. производства) или ее обращение (И. обращения). Делятся на полные и единичные (в расчете на единицу продукции), а также на постоянные (И. на содержание оборудования … Справочник технического переводчика

Виды матзатрат

Несмотря на строгое ограничение видов расходов в Налоговом кодексе, все матзатраты классифицируют на прямые и непрямые траты. Разделение закреплено в ст. 318 НК РФ. Но компании вправе самостоятельно определять состав прямых и непрямых трат с учетом законодательных требований.

Прямые материальные затраты — это расходы экономического субъекта, направленные на обеспечение производственного цикла необходимыми материалами, сырьем, полуфабрикатами, комплектующими, а также на приобретение услуг и работ, необходимых в производстве. К прямым матзатратам относятся расходы, которые напрямую связаны с осуществлением основного вида деятельности.

Остальные хозяйственные траты компании следует относить к непрямым.

ВАЖНО!

Зарплата работников, страховые взносы, а также надбавки за качество работы и иные виды оплаты труда нельзя относить в состав матзатрат. Издержки на оплату труда — это прямые расходы компании, но к материальным их относить недопустимо.

Как рассчитать накладные расходы

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

При планировании накладных расходов обычно применяют несколько методов:

1. Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства (преимущественно – использование ручного труда).

ПРИМЕР

Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2018 году накладные расходы, согласно плану, имели коэффициент 85% и соответственно составляли 8,5 млн руб. В том же году компания провела сокращение штата с целью уменьшения накладных расходов до 60%.

Следовательно, в 2019 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб.

Что это БДР и методы его формирования.Как заполняется табель учета рабочего времени?Что включает в себя себестоимость: https://buhguru.com/buhgalteria/pribyl/formuly-i-raschet-sebestoimosti-edini.html

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме.

4. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов.

ПРИМЕРКоэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов – пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования.

Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании. Их вычисляют на основе данных прошлых периодов с учетом их планируемых изменений.

При этом организация самостоятельно устанавливает период для проведения расчетов.

ИМЕЙТЕ В ВИДУ

В налоговом учете некоторые виды накладных расходов подлежат нормированию. И это:

- расходы на добровольное страхование работников (п. 16 ч. 2 ст. 255 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ);

- расходы на формирование резервов по гарантийному ремонту и обслуживанию (ст. 267 НК РФ);

- расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности (ст. 269 НК РФ);

- расходы на формирование резервов по сомнительным долгам (абз. 2 подп. 3 п. 4 ст. 266 НК РФ).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Проблемы предприятия

Все виды доходов и расходов должны быть учтены, чтобы компания считалась конкурентоспособной на рынке. Учет затрат, определение себестоимости для каждого товара, производимого компанией, важен по ряду причин:

- для осуществления финансового учета остатком нереализованного производства, оценки готовой продукции;

- для определения прибыли от продаж;

- для формирования ассортиментной и ценовой политики компании;

- для выявления способов снижения себестоимости.

Учет производственных затрат и расчет себестоимости товаров осуществляется на любом предприятии. Подобные действия зависят от объектов учета, а также направления деятельности организации.

Для эффективного управления затратами нужно иметь сведения по месту их появления, а также по их основным носителям. Расходы по обычным видам деятельности позволяют проводить подобные вычисления, своевременно выявлять и устранять недостатки.