Как экономить деньги в семье и копить

Содержание:

Совет 2. Закупайтесь на оптовых базах

Оптовая база — место, где закупаются крупные торговые сети, рестораны и экономные люди. Здесь минимальная наценка, поэтому некоторые продукты стоят в 1,5-2 раза дешевле, чем в магазине.

На оптовых базах не стоят ценники, а товары редко кто выкладывает, как это делают в магазинах. Про цены, качество товара, место происхождения и все остальное нужно спрашивать продавца. С ними можно торговаться, но если цену не хотят сбивать, попросите 2-3 штуки другого товара в довесок.

Обычно продавцы охотно соглашаются на такие предложения, потому что заинтересованы получить лояльного клиента. Покупают здесь от 3 кг товара и только за наличные деньги.

Как правильно закупаться на оптовой базе

Чем больше продуктов вы берете, тем выше скидка на них. Поэтому закупайте крупным оптом для себя и своих знакомых. Создавайте кооперативы и ездите на базу по очереди:

- Один собирает со всех списки продуктов

- Едет на базу и покупает их

Потом ответственный развозит покупки по всем кооперативщикам и собирает с них деньги за товар. Каждый участник будет ездить примерно раз в месяц на оптовую базу, если в кооперативе будет 10-15 семей.

Варианты накопления денег

Итак, мы встали на путь сбережения и приумножения наших финансов. Следующий вопрос, который надо для себя решить – это “в чем копить”, т. е. какой вариант накопления выбрать. Сразу оговорюсь, что я рассматриваю инструменты для новичков. Думаю, что продвинутые в финансовом плане люди не нуждаются в моих советах.

Деньги должны работать так же, как и мы. Даже небольшие суммы не должны лежать под подушкой, а должны приносить доход владельцу. Какие возможны варианты?

Накопительный счет

Это смесь текущего счета и депозита. В любой момент вы можете прийти в банк и снять нужную сумму. На нее начисляются проценты, но небольшие.

Очень удобно, если накопительный счет вы открываете в том же банке, в котором есть расчетный счет (например, зарплатный). Деньги бесплатно можно переводить с одного счета на другой.

Пластиковые карты с начислением процентов

Преимущества и недостатки дебетовых карт мы уже рассматривали, также разобрались, какую дебетовую карту лучше выбрать. Они позволяют получать более высокие проценты на остаток счета, плюс возвращать кэшбэк с каждой покупки. Но обязательно надо изучить условия начисления процентов. Как правило, на счете должен оставаться каждый месяц неснижаемый остаток.

Банковский депозит с неснижаемым остатком

Чем он интересен? Более высокой процентной ставкой, по сравнению с накопительными счетами. Но следует учитывать, что и условия хранения денег более жесткие. Недостатки:

- комиссия за перевод на другие счета,

- обязательное посещение банка при расходных операциях,

- риск потери процентов при досрочном изъятии.

В каком банке лучше открыть счет? Однозначного ответа на этот вопрос нет.

Самый большой процент по вкладу в Тинькофф Банке – 7 %. Минимальная сумма 50 000 руб. Если откроете вклад, кликнув по этой ссылке, то получите бонус в виде 0,5 % от суммы пополнения.

Я предлагаю также ознакомиться с некоторыми вкладами, которые предлагают ТОП-10 банков.

| № | Наименование банка | Наименование счета | Максимальная процентная ставка, % | Минимальная сумма вклада, руб. |

| 1 | Сбербанк России | Пополняй | 4,1 | 1 000 |

| 2 | ВТБ | Пополняемый | 5,82 | 30 000 |

| 3 | Газпромбанк | На жизнь | 5,9 | 15 000 |

| 4 | Россельхозбанк | Пополняемый | 5,85 | 3 000 |

| 5 | Альфа-Банк | Премьер+ | 6,2 | 10 000 |

| 6 | Банк “ФК Открытие” | Моя копилка | 6,5 | 10 000 |

| 7 | Московский кредитный банк | Накопительный с капитализацией | 6,75 | 1 000 |

| 8 | Бинбанк | Максимальный процент | 6,6 | 10 000 |

| 9 | ЮниКредит Банк | Первоклассный | 5 | 15 000 |

| 10 | Промсвязьбанк | Моя копилка | 6,15 | 10 000 |

Металлические счета

Если вы не хотите открывать рублевый или валютный счет, то можете завести себе “золотой”, “серебряный”, “платиновый” или “палладиевый”. Это так называемые обезличенные металлические счета.

Не надо покупать слитки. Приобретайте граммы драгоценного металла в любое время и на любой срок. На счете будет отражаться его эквивалентная стоимость. Можно следить за котировками и продавать металл, когда цена достигнет желаемого уровня.

Индивидуальный инвестиционный счет

Что такое индивидуальный инвестиционный счет? Это специальный счет, на который вы кладете деньги. А дальше вы доверяете управление ими специалистам банка. Ваши средства инвестируются и приносят доход.

Особенность таких счетов – они не включены в систему страхования вкладов. Но зато вы можете получить кроме дохода еще и налоговый вычет от государства в размере 13 %.

В Сбербанке условия открытия счета следующие:

- минимальная сумма вклада – 50 000 руб.,

- срок – 3 года,

- возможность пополнения – от 10 000 до 1 000 000 рублей в год.

Сбербанк вкладывает средства в государственные облигации и облигации крупных российских компаний.

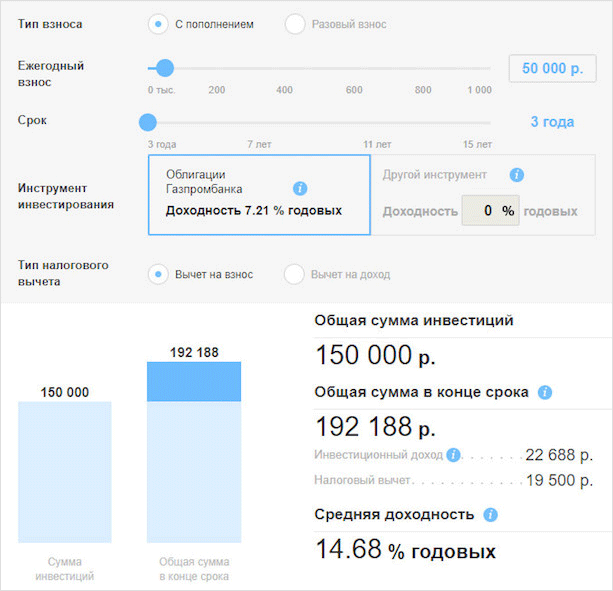

Газпромбанк также предлагает открыть индивидуальный инвестиционный счет, по которому ваши средства направляются на приобретение облигаций Газпромбанка. Примерный расчет выглядит так.

Мы рассмотрели далеко не все варианты накопления средств. Но другие связаны уже со значительными суммами, поэтому вернемся к ним чуть позже, когда накопим достаточно средств для более серьезного инвестирования.

Как научиться экономить и откладывать деньги ребёнку (подростку) в 12-13 лет – 5 советов

Как накопить деньги школьнику-подростку? Ведь у него нет стабильной зарплаты. Для начала нужно поставить чёткую цель. Она придаст мотивации, позволит рассчитать сроки и продумать способы накопления.

Например, ребёнок 12-13 лет может поставить цель накопить деньги на новую модную игрушку, смартфон, планшет, а подросток 14 лет и старше – на путешествие или посещение дорогого мероприятия.

Здесь полезная статья, как заработать деньги ребёнку и видео, где девочка-подросток делится своим опытом, может и вам пригодится:

И, конечно же, очень важно, чтобы подростку именно родители своим примером показали, как экономить деньги в семье. Никто не говорит про жесткие ограничения во всём, но финансовой грамотности нужно учить ребенка с детства

Ну и 5 важных советов, которые вам помогут быстрее накопить и начать откладывать на то, о чём, возможно, давно мечтаете.

Совет 1. Научитесь вести таблицу доходов и расходов

Пример такой таблицы уже был приведён в начале статьи. Планирование позволяет увидеть, какие траты нельзя избежать, а где можно накопить деньги за счёт экономии.

Совет 2. Уменьшайте бессмысленные траты

Как быстро накопить деньги в 12 лет? Придётся на время отказаться от покупки бесполезных вещей, например, сладостей, снеков, игрушек, сувениров, стикеров.

К развлечениям следует подходить осознанно. Например, постоянный отказ от походов в кино (театр), школьных экскурсионных поездок вызовет негативную реакцию со стороны сверстников. Но пропустить 2-3 неинтересных мероприятия за год вполне можно.

Совет 3. Откладывайте мелкие деньги в копилку

Есть ещё один способ, как быстро накопить деньги школьнику. Заведите личную копилку и попросите родителей сбрасывать туда мелочь после каждого прихода из магазина. А также предложите родственникам дарить вам на праздники не вещи, а деньги.

Любую сэкономленную сумму тоже откладывайте. Через 2-3 месяца вы удивитесь, сколько денег скопит ваша копилка.

Совет 4. Попробуйте заработать деньги самостоятельно

Как накопить деньги подростку? Самый быстрый способ – найти подработку. Мелкие частные компании охотно поручают ребятам 13-16 лет следующие виды работ:

- расклеивание объявлений;

- раздача листовок;

- доставка газет и журналов, документов, еды.

А как накопить деньги школьнику 12 лет и младше? Можно предложить соседям помощь по выгулу собак, уборке, прополке и поливке грядок, присмотру за детьми. В Интернете доступны простые оплачиваемые задания: написание комментариев, лайки/репосты/подписки, прохождение опросов.

Совет 5. Продайте ненужные вещи

Продайте через бесплатные доски объявлений (вроде Авито) предметы, которыми давно не пользуетесь. Например, одежду в хорошем состоянии, игрушки, модели машинок, старые гаджеты. Здесь всё детально расписано, как заработать деньги на Авито.

Попросите помощи у родителей. Они подскажут вам, какую поставить цену, как сделать привлекательное описание товара. А при необходимости ответят на звонки потенциальных покупателей.

Как воспитать в себе «хомяка»

Всевозможные гуру экономии настойчиво рекомендуют покупать необходимые товары со скидками, пользоваться выгодными акциями супермаркетов, создавая дома запас продуктов, бытовой химии и средств гигиены. Простой подсчёт показывает, что для этого нужна дополнительная сумма денег, которой в кошельке может и не быть. Каким образом воспользоваться этим советом, чтобы не разориться окончательно?

Стратегический запас не обязательно должен быть сформирован в режиме реального времени. Это долгосрочный план, позволяющий получить некоторое пространство для манёвра.

Например, в этом месяце есть возможность запастись любимым чаем по очень привлекательной цене. Его стоит купить с избытком, тогда в следующем месяце появится возможность приобрести больше другого товара. Это может быть сахар, растительное масло, стиральный порошок, туалетная бумага, зубная паста. Напомним, что речь только о покупках с существенными скидками.

Мой опыт

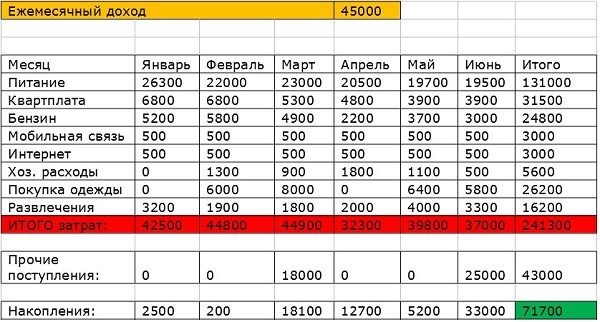

В качестве примера личного опыта приведу таблицу в Excel, где выполнены расчеты:

- как экономить деньги при небольшой зарплате;

- как правильно распределять траты по месяцам.

Таким образом, перечислю меры, которые здесь предприняты для того, чтобы к концу июня накопилось 71700 руб.

- Проведена оптимизация расходов на питание и ЖКХ. Исключены некоторые категории продуктов, существенная экономия вышла за счет использования сервиса по покупке продуктов онлайн. Поставлен счетчик на отопление, исключена статья за оплату кабельного телевидения.

- В апреле получен кэшбек за топливо.

- Ежеквартальная премия полностью вошла в фонд накоплений.

Вывод можно сделать такой, что оптимизация затрат – главный ключ к умению экономить деньги и копить даже при небольшой зарплате.

Разобраться с долгами

Платёжные обязательства можно условно разделить на две категории.

- Обязательные траты;

- Долги;

Первая — это неизбежные траты, которые совершаются из месяца в месяц с незначительными вариациями. Сюда входят коммунальные платежи, транспортные расходы, еда. Социологи утверждают, что покупки одежды у граждан с невысокими доходами имеют скорее периодический характер.

Вторая категория обязательств куда сложнее и неприятнее. Это кредиты и необходимость отдать долги за коммунальные платежи, если таковые имеются. Однако их можно привести в порядок, при этом не выплачивая всё одним махом неизвестно с каких прибылей. Порядок не подразумевает моментального погашения.

Кредиты можно выплачивать минимальными кусочками, а долг за отопление, воду или электроэнергию реструктуризировать. Для этого нужно обратиться в организацию, которой вы задолжали, засвидетельствовать своё намерение честно рассчитаться. Далее заключить договор, в котором весь долг разобьют двенадцать месяцев равными суммами. В этом случае должнику не грозит судебное разбирательство, начисление пени и прочие проблемы.

Разумеется, после этого нужно взять себя в руки и аккуратно выплачивать назначенные суммы ежемесячно, но это проще, чем потом трепать свои нервы судебным разбирательством или внезапно столкнуться с непорядочными коллекторами.

Как экономить на продуктах питания

Поскольку одна из наибольших трат в нашей жизни попадает именно на продуктовую корзину, необходимо понять, как можно научиться не спускать весь бюджет на нее. Сразу обозначу, что голодать или есть испорченные продукты — это точно не правильно, ведь сэкономить можно и другими, абсолютно нормальными способами. Уважайте себя и уважайте свои деньги. Здесь экономить деньги — советы экспертов нам помогут, в частности:

- Покупайте только те продукты, которые сейчас предлагаются по акции.

- Четко составляйте меню (хотя бы в голове), и не покупайте продуктов, которые не входят в его состав.

- Планируйте семейное меню на несколько дней вперед.

- Помните, чем меньше упаковка, тем она дороже.

- Делайте разумные запасы.

- Изобилие на столе можно организовать и без деликатесов. Например, просто приготовив несколько вариантов гарнира и салатов к одному и тому же мясному блюду, например, отбивным.

В азиатской практике люди настолько ценят свое время, которое тратится на покупку продуктов, что отправляются на генеральные закупки только раз в неделю, а то и вовсе в 2 недели.

Выбирая этот метод, который помогает рационально тратить деньги, можно и время с пользой использовать, и наперед составить список, что именно вам необходимо. Согласитесь, если каждый день заходить в супермаркет, то кроме необходимого молока, йогурта и сосисок, сразу появляется желание и купить приправы, подсолнечное масло и еще что-то. А это не особо выгодно.

Зачем нужно откладывать и как копить деньги

Финансовая независимость — не обязательно большие зарплаты. Это умение и навыки копить денежные средства, управлять поступлениями в бюджет, отказываться от лишних трат, направлять доходы на необходимые потребности. Не стоит растрачивать больше, чем зарабатываете. Расточительная жизнь загоняет в замкнутый круг, когда денег нет. Почему нужно отложить:

- Минимальный риск появления долгов, кредитных обязательств с большими процентами.

- Шанс улучшить качество жизни семьи, делать крупные покупки в будущем.

- Сделать постоянные доходные инвестиции на будущее — личное обучение, стажировка за границей, престижный вуз для ребенка.

- Приобретение квартиры, машины.

- Регулярно отдыхать на хороших курортах, пользуясь разными способами экономии.

- Пройти качественное лечение.

- Воспользоваться новыми возможностями — вложить накопленные средства в стартап, доходный совместный бизнес.

- Быстро достигать поставленных финансовых целей.

Накопление денег дарит большую уверенность в завтрашнем дне. Финансовая подушка убережет от краха в период потери работы, экономического кризиса, чрезвычайной ситуации. Откладывание можно начать с небольшой суммы денег, которая не ощутима для семейного бюджета — от 10 до 20% ежемесячно. Уже через год сбережения позволят реализовать цели, внесенные в списки.

Как сохранить часть зарплаты?

Основная причина постоянной нехватки денег у многих людей ― их высокие потребности. Они растут вместе с доходом, сколько бы вы не получали, средств все равно не будет хватать, если вы не научитесь контролировать расходы.

- Первым делом начните вести семейный бюджет, учитывать все доходы и расходы. Придется тратить часть зарплаты только на действительно необходимые покупки, отказаться от частого посещения ресторанов и кафе, приобретения не очень нужных вещей в данный момент.

- Рассчитайте, какая сумма потребуется для полноценного существования и старайтесь не превышать ее. Все, что останется от семейного бюджета, следует переводить в сбережения. Чем больше вы сможете откладывать каждый месяц, тем быстрее добьетесь поставленной цели.

- Не покупайте лишнего. Откажите себе в вещах, которые не нужны в данный момент. Если появились свободные деньги и их некуда потратить, то отложите их из кошелька в общие накопления.

- Составьте постоянный бюджет и придерживайтесь его. Цены повышаются не так значительно, так что пересмотр и пересчет суммы на существование можно проводить два раза в год, с учетом текущей ситуации и стоимости основных товаров. Не превышайте установленный предел, это должно стать для вас основным правилом.

- Никогда не берите даже маленькой суммы из накоплений. Они должны стать неприкосновенными, считайте, что их просто нет. Если допустить это один раз, то в дальнейшем использование сбережений на другие цели войдет в привычку.

- Главное ― правильно поставить цель. Вы должны точно осознавать, для чего идете на все эти ограничения и каким будет итог. Цель начнет удерживать вас от соблазна купить что-то лишнее в магазине и позволит ускорить процесс. Но нужно понять для себя, насколько она на деле важна. Стоит ли покупка квартиры того, чтобы урезать потребности?

- Если вам сложно контролировать расходы, то следует исключить контакт со сбережениями вовсе. Лучше создать вклад, без возможности снимать наличные на протяжении всего срока. Когда у вас не будет доступа к средствам, то лишние траты исключены.

- Откажитесь от оплаты покупок банковской картой. Она создает иллюзию легкости данного процесса, ведь вы не отдаете собственные деньги, а просто совершаете несколько нажатий кнопок. Но люди, которые давно пользуются картами, понимают, что цифры в счете ― это такие же средства.

Важно осознать ценность финансов. Чтобы уберечь себя от лишних трат, необходимо задуматься, сколько пришлось трудится

Жадность присутствует в каждом человеке, а когда осознаешь всю тяжесть заработка, то и отдавать деньги не хочется.

Как копить

Итак, мы поняли, зачем, сколько и где, и переходим к самой интересной части – как правильно собирать деньги. Методов существует великое множество, но мы опробовали самые популярные из них и с радостью поделимся опытом.

1. Правило 4-х конвертов. Суть правила в том, что получив доход, вы сперва оплачиваете все обязательные счета – коммунальные услуги, связь/интернет, кредит, проездной и т.д. – а оставшиеся деньги разделяете на 4 равные части. Каждая из них – это сумма, которую можно потратить в ближайшую неделю. Если по истечении недели от части что-то осталось – вы можете или отправить остаток в копилку, или поступить с ним как-нибудь иначе по своему усмотрению. Нам этот способ не подошёл по нескольким причинам.

- понимая, что в конце недели остаются деньги, появляется желание побаловать себя – «я молодец и потратил не всё!», в результате остаток тратится на награду, а не уходит в копилку.

- теоретически в некоторых случаях можно было бы тратить и меньше, но ведь есть же разрешенная на неделю сумма и – смотрите выше…

- способ не очень удобен, когда деньги приходят на карточку не одним платежом, а несколько раз в месяц, например, зарплата и аванс. Просчитать обязательные расходы и разделить на равные суммы в этом случае сложновато.

2. Метод кувшинов основан на том, что весь свой доход вам нужно разделить определенными долями на разные группы расходов:

- самое необходимое – 55%. Это повседневные нужны, оплата счетов, одежда, питание, медицинское обслуживание и т.д.

- развлечения/удовольствия – 10% – всё, что принесёт вам радость, будь то поход в кино или спа-процедуры.

- сбережения – 10%. Это именно те деньги, которые вы откладываете на цель. Если цели нет – пусть ею станет инвестирование (например, банковский депозит и получение пассивного дохода от процентов).

- образование – 10%. Ваше развитие – это ваше будущее и возможность зарабатывать в этом будущем больше, чем сегодня.

- резервный фонд – 10%. Сюда вы откладываете деньги, инвестируя в финансовую стабильность и уверенность в завтрашнем дне.

- подарки и благотворительность – 5%

С этим методом получилось куда лучше – четкая систематизация идет под руку с дисциплиной и не позволяет пускаться во все тяжкие. Но вместе с тем немного ограничивает – порой хочется больше свободы в том, что касается своих, честно заработанных, денег. Этот способ хорошо подойдет тем, кто только начинает собирать на заветную цель – он поможет в целом научиться распределять доходы по статьям затрат.

3. Процент от дохода. В этой истории ваша главная задача – откладывать на свою цель строго определенный процент от каждого прихода денег. Для нас этот способ оказался самым простым – он никаким образом не ограничивает все остальные траты, а сам обозначенный процент (в нашем случае это были немалые 20%) – уходил на сберегательную карту сразу после получения зарплаты. В итоге мы этих денег как будто и не видели, а через пару месяцев сберегательный счет изрядно порадовал циферками в интернет-банке.

4. Обнуление и остаток – этот способ подходит скорее для того, чтобы просто копить условно «лишние» деньги, а не собирать на какую-то цель. Его секрет – ежедневное (или еженедельное) «обнуление» суммы на карт-счёте. Каждый день нужно приводить количество денег на карточке в порядок в соответствии с определенным правилом. Например, сумма должна заканчиваться на 5 с нулями после запятой. Т.е. если вечером у вас на карточке 78 рублей 26 копеек, вы переводите 3,26 на дополнительный счет, чтобы на основной карте осталось ровно 75 рублей. И так – каждый день. В конце месяца, поверьте, вы удивитесь тому, сколько денег можно накопить таким нехитрым и незаметный способом. Мы – удивились, обнаружив 95 рублей, появившихся буквально ниоткуда.

Рекомендации

Несколько простых советов, как экономить:

- Планируйте свои траты. Составьте график платежей и четко ему следуйте. Для непредвиденных расходов создайте отдельный фонд, откуда следует брать деньги в самых крайних случаях. К таким случаям можно отнести проблемы со здоровьем.

- Поощряйте себя небольшими подарками, если удалось выполнить план за неделю или месяц.

- По возможности избегайте кредитов. По крайней мере откажитесь от кредитных карт – по ним начисляются высокие проценты.

- При наличии некоторой уже накопленной суммы осваивайте навыки инвестирования, чтобы ваши деньги приносили доход.

- Не экономьте деньги на необходимых продуктах питания, образовании и лечении.

#2 Как откладывать деньги правильно и НЕ правильно

В сети море советов, как накопить – фиксированные %, «365 дней», «от 1 рубля до бесконечности». Вопрос не в том, какие из них хорошие или плохие. Вопрос в том, какие из них хорошие именно для вас.

Способы накопления денег

ФИКСИРОВАННЫЙ ПРОЦЕНТ

Копим деньги, ежемесячно отчисляя на отдельный счет конкретный процент от доходов.

Рекомендуемая сумма варьируется от 1% до 20%.

Если вы задумываетесь о том, как быстро накопить деньги, конечно, лучше приблизиться к максимальной цифре.

Если же вы только начали и пока не уверены, как начать откладывать деньги, начните с 1%. Это поможет вам «войти во вкус», но не окажется суммой слишком большой, чтобы отказаться от всего плана.

АВТОМАТИЧЕСКИЕ ОТЧИСЛЕНИЯ

Часто людей подводит сама мысль о том, что они что-то «вычитывают» из своего дохода. Формально это называется «Заплати себе», но эта фишка нередко дает осечку и воспринимается не как «зарплата», а как что-то отнятое.

Автоматическая настройка отчислений (процента или конкретной суммы) позволит уйти от этой психологической ловушки. Вы особо ничего не заметите – разве что по статистике бухгалтерии и уведомлениям в онлайн-банке.

СХЕМА 365

Подойдет людям, которым сложно расстаться с суммой, даже примерно напоминающей существенную.

Откладывайте каждый день небольшую сумму (например, 100 рублей). Можете так же настроить автоплатеж, а можете превратить это в утренний ритуал. Главное, чтобы это была сумма, с которой совершенно не жалко расстаться.

Идеальный вариант для тех, кто не знает, как начать копить деньги, потому что пока не готов делать существенные «инвестиции».

РАСТЕМ ОТ 10 РУБЛЕЙ В ДЕНЬ

Ступенчатое откладывание средств, которое позволит «втянуться».

Начинайте с 10 рублей. Каждый день откладывайте на 10 рублей больше.

Думаете, это смешная сумма?

За месяц вы сможете отложить 4650 рублей.

Чувствуете, что сложновато? Обнуляйтесь каждый месяц и начинайте сначала. А сможете продолжать – продолжайте.

Ошибка #1

Слишком высокая планка. Вы где-то прочитали, как накопить деньги, откладывая 20% — 50% дохода и пытаетесь какое-то время следовать этому правилу.

Но если это сделает вашу жизнь слишком не комфортной, вы быстро перестанете это делать. Дисциплина важна. Но она не должна превращать вас в Плюшкина.

Ошибка #2

Брать у себя в долг.

Никогда не вытаскивайте накопления из «кубышки». Вообще никогда. Желательно, чтобы эта сумма хранилась на отдельном счету и отдельной карте, которая лежит «где-то там, в отдельном ящике».

Все попытки «ну, я сейчас возьму, а в следующем месяце отложу двойную сумму» практически всегда заканчиваются одинаково.

Борьба с установками

Причина нехватки денег у многих часто состоит в финансовой безграмотности и психологическом настрое. Во многих семьях отсутствовала культура обращения с деньгами, и дети не были обучены навыкам накопления средств. В результате люди испытывают нехватку денег даже при высокой зарплате, потому что не умеют управлять финансами.

Если, несмотря на усилия, не получается копить деньги, можно обратиться к психологу. Он может помочь скорректировать установки, которые мешают рациональному распоряжению деньгами. Можно попытаться повысить уровень финансовой грамотности, почитав тематические книги о том, как научиться копить деньги.

Если в семье нет культуры обращения с деньгами, человек не научится копить.

Накопление средств происходит более эффективно, если есть четкая цель, для чего они понадобятся. Когда деньги собирают на машину, ремонт или отпуск, легче удерживаться от спонтанных трат, потому что есть понимание, что отказ от покупки происходит не ради чего-то абстрактного в будущем.

Чтобы удавалось планировать расходы в долгосрочном периоде, нужно осознавать, какие преимущества дают накопления. Это позволит купить дорогие товары в будущем и обезопасить себя от непредвиденных ситуаций, например, расходов на лечение.

Накопления и маленькая зарплата.

Небольшой доход не дает большого маневра для вложения средств. Полученные средства быстро уходят на оплату счетов, еду и проч. Потребности людей обычно растут быстрее, чем доход, поэтому некоторые вещи покупаются в кредит с отсрочкой выплаты.

В ситуации, когда все хорошо, кредиты постепенно выплачиваются, а вот если что-то случается (болезнь, непредвиденные ситуации, увольнение и т.д.) человек попадает под «кредитный колпак», из-под которого вылезти очень сложно. Для таких ситуаций нужны накопления, которые нужно делать постоянно. Соблазны потратить деньги есть на каждом шагу: сходить пообедать в кафе, купить еще одни модные туфли с большой скидкой, купить новый телефон вместо старого и проч. Те средства, которое можно было бы отложить на будущее, люди обычно тратят. Вывод таков: все, что лишнее, нужно откладывать.

Хранить отложенные средства под подушкой или в копилке – тоже не вариант. При желании что-то купить деньги быстро уйдут. Поэтому стоит рассмотреть варианты вложения, когда средства были бы в свободном доступе, но не в любой момент. К таким вложениям можно отнести вклады и накопительные счета желательно с опцией пополнения и капитализацией.

Их можно будет пополнять на любую сумму, но снять средства можно только либо в конце срока, либо в любой момент, но с потерей дохода. Такой вариант поможет хранить деньги, постоянно пополнять запас, получать доход на остаток. Даже если возникнет желание потратить их, здесь уже будет жалко снимать заранее, ведь теряется доход, либо возможности снятия до окончания срока действия вклада уже не будет.

Идеальным вариантом в таком случае будет являться дебетовая карта с начислением на остаток. Кроме своих денег вы будете получать деньги в виде кешбека при тратах с карты плюс доход на остаток.

Дебетовая карта Tinkoff Black

Лицензия ЦБ РФ №2673

- Снятие от 3 тыс. рублей в любом банкомате без комиссии

- Кэшбэк 5% в трех выбранных категориях

- Проценты на остаток начисляются при расходе не менее 3 тыс. руб в мес.

- До 20 тыс. рублей в мес с карты на карту любого банка без комиссии

Доходность: 4%

Срок действия: 36 месяцев

Кешбек: 1%

- Иметь финансовую «подушку безопасности» на предвиденный случай.

- Не брать в кредит вещи, а покупать их на накопленные деньги.

- Не переплачивать процентов за кредит.

Как экономить деньги в семье – таблица

В качестве примера составления бюджета и возможности экономии для рассмотрения взята молодая семья, где муж работает научным сотрудником, а жена проходит обучение на последнем курсе экономического факультета. Дополнительным доходом семьи можно считать гонорары мужа за публикации (несколько раз в год), а также помощь родителей жены (в рассматриваемом месяце не было).

Ознакомившись с основами оптимизации расходов, эта семья решила ежемесячно откладывать 2 000 рублей на депозит, кроме того – стараться по возможности экономить на постоянных и переменных расходах. Установив энергосберегающие лампы, они снизили энергопотребление в квартире, поэтому платят меньше, чем полгода назад. На покупку одежды ежемесячно выделяется сумма из бюджета, и кладется в отдельный конверт для накопления, чтобы за 2-3 месяца собрать деньги на необходимую покупку. В общем виде бюджет их семьи на отдельно взятый месяц представлен в таблице:

|

По плану, рублей |

Фактически, рублей |

Доходная часть, рублей |

||

|

Зарплата |

30 000 |

35 000 (с премией) |

+ 5 000 |

|

|

Дополнительный доход (гонорар) |

2 000 |

+ 2 000 |

||

|

Итого общий доход |

30 000 |

37 000 |

+ 7 000 |

|

|

Постоянные расходы |

Коммунальные платежи |

5 000 |

4 800 |

+ 200 |

|

Продукты питания |

12 000 |

10 642 |

+ 1 358 |

|

|

Итого постоянных расходов |

17 000 |

15 442 |

+1 558 |

|

|

Переменные расходы (общие и личные) |

Телекоммуникации (мобильная связь и интернет) |

600 |

750 |

— 150 |

|

Одежда |

3 000 |

1 400 |

0 (доход откладывается отдельно) |

|

|

Бытовая химия |

400 |

+ 400 |

||

|

Развлечения и отдых |

1 000 |

600 |

+ 400 |

|

|

3 000 |

2 820 |

+ 180 |

||

|

Личные расходы жены |

3 000 |

3 560 |

— 560 |

|

|

Итого переменных расходов |

11 000 |

9 130 + 1 600 (отложено на одежду) = 10 730 |

+ 270 |

|

|

Всего расходов |

28 000 |

26 172 |

1 828 |

|

|

Плановый ресурс для накопления |

2 000 |

|||

|

Общий итог |

30 000 |