15 способов, как начать копить деньги при маленькой зарплате4.3 (3)

Содержание:

- Как не стоит копить деньги

- 10 способов копить при небольшом доходе

- Как накопить деньги на квартиру – 8 советов

- Как копить

- 4. Откажитесь от спонтанных покупок

- Как правильно копить деньги

- Выбираем финансовые инструменты

- Зачем копить деньги?

- Альтернативные способы накопить денег с повышенной доходностью

- 5 экспертных советов от MBfinance.ru: как накопить деньги

- №6 Если у вас нет жилья

- Сложности экономии

Как не стоит копить деньги

Полученных в статье знаний достаточно, чтобы стать экспертом в области накапливания средств. Однако, нелишне ознакомиться с материалом о негативных способах накопления.

- Ни при каких обстоятельствах не воруйте. Пребывание в не столь отдаленном месте ни к чему хорошему не приведет, а только испортит жизнь.

- Стараясь быстрее накопить деньги, не становитесь аферистом, так как такая деятельность наказуема. Да и не все жертвы пытаются отомстить с помощью закона, отдавая предпочтение физической расправе, что никакой пользы здоровью не принесет.

- Некоторые умельцы так сильно погружаются в мечты, что для достижения цели готовы стоять с протянутой рукой.

- Не торгуйте органами. Они вам пригодятся. Человек может обойтись и одной почкой, но это – не жизнь, а заработанные средства все равно останутся в аптеке.

- Долг и кредит – не лучшее решение. Любой из способов позволит на время взять чужое, но в будущем придется расстаться навсегда с чем-то своим, прибавив к займу проценты.

- Интернет переполнен книгами, в которых описаны технологии обретения богатства. Такая литература помогает разбогатеть только автору.

- Не имея знаний и опыта, не экспериментируйте с фондовыми биржами.

- Азартные игры обходите стороной. Суть игрового бизнеса такова, что в выигрыше всегда останется казино.

Вот и закончилась статья, в которой я представила советы по быстрому накоплению денег. Даже если нет сбережений, они помогут исправить ситуацию. Помните, в мире бывали случаи, когда человек из нищеты поднимался на высочайший уровень, не имея врожденных талантов и скрытых умений. Ему просто захотелось жить по-другому.

Один человек, не имея жилья, проживал в личном автомобиле. Согревая под сердцем мечту и двигаясь к цели, он преодолел трудности, добился результата и переписал жизнь. Надеюсь, и вы этого достигните.

Сельдерей корневой: польза и вред

Пища для вашей кожи

Шиповник

Профилактика онкологических заболеваний

Как правильно выбирать модные вещи для полных

Лечебные свойства василька

Диета Меган Фокс

Лечебная гимнастика для плечевого сустава: комплекс упражнений

17 апреля, 2019 —

10 способов копить при небольшом доходе

Для успешных накоплений очень важна дисциплина, напоминает Елена Корнилова. Чтобы сформировать привычку откладывать, можно выбрать один, а лучше сразу несколько из этих приёмов:

1. Завести обычную копилку

Складывайте туда всю мелочь из карманов, как только она в них появляется. Этот на первый взгляд детский способ на самом деле оказывается вполне рабочим и для взрослых людей.

2. Завести специальный накопительный счёт

Также подойдёт и накопительная карта. Каждый вечер переводите туда деньги с вашей текущей карты, округляя число остатка. Такой метод называется «обнулением карты». Работает это так: например, на карте 2345 ₽, значит, 5 ₽ или 45 ₽ на выбор вы переводите на накопительный счёт. Таким образом, в зависимости от ежедневных трат за год может накопиться от 10 тысяч ₽.

3. Переводить процент с каждого денежного поступления на накопительный счёт

Чаще всего выбирается сумма в 10% от денежного поступления, но можно начать и с 5%. Откладывать нужно с любых поступлений на карту: как от зарплаты, так и, например, от суммы долга, который вернул друг. Размер накопленной суммы будет зависеть от вашей дисциплины и дохода. Предположим, ваш ежемесячный доход — 20 тысяч ₽ и 5% от них вы откладываете на депозит (текущие ставки — около 3%). Тогда за год вы накопите более 16 тысяч ₽.

4. Пользоваться дебетовыми картами с кэшбэком

Для этого нужно проанализировать свои расходы, выбрать наиболее частые категории трат и подобрать карты именно под них. Скажем, вы тратите больше всего на продукты. Тогда проанализируйте, в какой продуктовый магазин вы чаще всего ходите. Для многих конкретных магазинов существуют специализированные карты с повышенным кэшбэком. Весь полученный с этих затрат кэшбэк направляйте на накопления.

«При тратах в 20 тысяч ₽ в месяц и при кэшбэке 1% возвращается 200 ₽ в месяц, а это 2400 ₽ в год. Чем больший предлагается кэшбэк, тем больше вы получите денег при своих затратах», — уточняет независимый финансовый эксперт Александр Патешман.

5. Пользоваться картами лояльности и предложениями различных магазинов

Все деньги, которые вы сэкономили с помощью акций, баллов или скидок, сразу же переводите на ваш накопительный счёт.

6. Переводить хотя бы 50% накоплений в доллары

Рубль в долгосрочной перспективе всегда обесценивается, так что если хотите сохранить и приумножить капитал, покупайте доллары. Хранить их лучше всего на депозите.

Чтобы сгладить постоянные колебания курса, покупать валюту можно постепенно по мере поступления свободных средств.

7. При небольшом доходе максимально использовать предложения банков

Например, Евгений Марченко советует выбирать для получения заработной платы счёт с процентом на остаток.

8. Копить деньги всей семьёй

Можно открыть единый накопительный счёт на всю семью, чтобы видеть все доходы и расходы: как общие, так и по каждому отдельно, говорит Андрей Карманенко. Это очень полезная функция, которая позволяет увидеть на одном экране, как вся семья распоряжается деньгами.

9. Оценивать свои траты в рабочих часах

Есть и оригинальные способы, которые помогут вам копить и избегать ненужных трат. Например, Андрей Карманенко предлагает разделить свою зарплату на количество рабочих часов в месяц. Это поможет понять, сколько стоит час вашей жизни на работе. Когда вы в следующий раз захотите что-то купить, задайте себе вопрос, готовы ли вы оплатить эту покупку 3–4–5 часами своего рабочего времени. Ненужные траты отсеются сами собой.

10. Использовать челленджи

Попробуйте ежедневно откладывать сумму, равную порядковому числу каждого дня в году: 1 января — 1 рубль, 31 декабря — 365 рублей. Вы удивитесь, но за год таким образом можно накопить около 67 тысяч ₽.

Как накопить деньги на квартиру – 8 советов

Не каждого молодого человека судьба одарила жилплощадью или наследством зажиточного дедушки. Для молодых семей покупка жилья – приоритетная жизненная цель. Не думайте, что молодой семье нереально приобрести жилье.

Стоимость однокомнатной квартиры в России составляет несколько миллионов рублей. Даже если в месяц откладывать по двадцать тысяч, ждать заветного момента придется не менее пятнадцати лет. Это при условии, что жилье не подорожает. Есть ипотечный кредит, но это не выход.

Представим, что семья увеличится. В результате однокомнатной квартиры станет маловато, а содержание ребенка не позволит много откладывать. Не забывайте о финансовых кризисах и прожорливой инфляции. В итоге дедовская методика накопления средств малоэффективна.

Опускать руки не рекомендую

Если желаете купить квартиру, составьте план, рассчитайте доходы и расходы, возьмите во внимание стоимость жилья и действуйте

- Определитесь со стоимостью жилья и обдумайте приблизительное время покупки. В вопросе выбора жилья поможет интернет, уличные объявления и печатные издания.

- С помощью компьютера или карандаша и бумаги проанализируйте доходы и расходы. На протяжении квартала фиксируйте, на что и сколько уходит средств. Размер ненужных расходов сразу же сократите по максимуму, но без ущерба жизни. Оставшиеся деньги откладывайте.

- На основе полученной информации определите промежуток времени, на протяжении которого придется копить средства. Учитывайте рост стоимости недвижимости, кризис и инфляцию.

- Дедовская методика малоэффективна. Двигаясь к цели, используйте современные финансовые инструменты.

- Фондовый рынок. Эта группа представлена финансовыми инструментами средней доходности. Помогает увеличивать накопления за год на треть. Способ рискованный.

- Накопительное страхование – инструмент, предусматривающий заключение договора со страховщиками на разные программы. Помните, группа спасает от кризиса и инфляции, но не определяет размер дохода.

- Инвестиции. Вложения в паевые фонды, пифы, инвест программы. Доходность достигает 100% годовых. Группа рискованна, не советую использовать подобные инструменты, не имея навыков.

- Банковский вклад – антипод кредитного договора. Простейший и популярнейший финансовый инструмент. Правильно выберите банковскую организацию, характеризующуюся высокой надежностью. Ежемесячно откладывайте определенную сумму и, используя подходящие финансовые инструменты, увеличивайте. Избрав правильный путь, купите квартиру через несколько лет.

Видео инструкции

Как копить

Итак, мы поняли, зачем, сколько и где, и переходим к самой интересной части – как правильно собирать деньги. Методов существует великое множество, но мы опробовали самые популярные из них и с радостью поделимся опытом.

1. Правило 4-х конвертов. Суть правила в том, что получив доход, вы сперва оплачиваете все обязательные счета – коммунальные услуги, связь/интернет, кредит, проездной и т.д. – а оставшиеся деньги разделяете на 4 равные части. Каждая из них – это сумма, которую можно потратить в ближайшую неделю. Если по истечении недели от части что-то осталось – вы можете или отправить остаток в копилку, или поступить с ним как-нибудь иначе по своему усмотрению. Нам этот способ не подошёл по нескольким причинам.

- понимая, что в конце недели остаются деньги, появляется желание побаловать себя – «я молодец и потратил не всё!», в результате остаток тратится на награду, а не уходит в копилку.

- теоретически в некоторых случаях можно было бы тратить и меньше, но ведь есть же разрешенная на неделю сумма и – смотрите выше…

- способ не очень удобен, когда деньги приходят на карточку не одним платежом, а несколько раз в месяц, например, зарплата и аванс. Просчитать обязательные расходы и разделить на равные суммы в этом случае сложновато.

2. Метод кувшинов основан на том, что весь свой доход вам нужно разделить определенными долями на разные группы расходов:

- самое необходимое – 55%. Это повседневные нужны, оплата счетов, одежда, питание, медицинское обслуживание и т.д.

- развлечения/удовольствия – 10% – всё, что принесёт вам радость, будь то поход в кино или спа-процедуры.

- сбережения – 10%. Это именно те деньги, которые вы откладываете на цель. Если цели нет – пусть ею станет инвестирование (например, банковский депозит и получение пассивного дохода от процентов).

- образование – 10%. Ваше развитие – это ваше будущее и возможность зарабатывать в этом будущем больше, чем сегодня.

- резервный фонд – 10%. Сюда вы откладываете деньги, инвестируя в финансовую стабильность и уверенность в завтрашнем дне.

- подарки и благотворительность – 5%

С этим методом получилось куда лучше – четкая систематизация идет под руку с дисциплиной и не позволяет пускаться во все тяжкие. Но вместе с тем немного ограничивает – порой хочется больше свободы в том, что касается своих, честно заработанных, денег. Этот способ хорошо подойдет тем, кто только начинает собирать на заветную цель – он поможет в целом научиться распределять доходы по статьям затрат.

3. Процент от дохода. В этой истории ваша главная задача – откладывать на свою цель строго определенный процент от каждого прихода денег. Для нас этот способ оказался самым простым – он никаким образом не ограничивает все остальные траты, а сам обозначенный процент (в нашем случае это были немалые 20%) – уходил на сберегательную карту сразу после получения зарплаты. В итоге мы этих денег как будто и не видели, а через пару месяцев сберегательный счет изрядно порадовал циферками в интернет-банке.

4. Обнуление и остаток – этот способ подходит скорее для того, чтобы просто копить условно «лишние» деньги, а не собирать на какую-то цель. Его секрет – ежедневное (или еженедельное) «обнуление» суммы на карт-счёте. Каждый день нужно приводить количество денег на карточке в порядок в соответствии с определенным правилом. Например, сумма должна заканчиваться на 5 с нулями после запятой. Т.е. если вечером у вас на карточке 78 рублей 26 копеек, вы переводите 3,26 на дополнительный счет, чтобы на основной карте осталось ровно 75 рублей. И так – каждый день. В конце месяца, поверьте, вы удивитесь тому, сколько денег можно накопить таким нехитрым и незаметный способом. Мы – удивились, обнаружив 95 рублей, появившихся буквально ниоткуда.

4. Откажитесь от спонтанных покупок

Отказ от спонтанных покупок – это мощнейшее средство экономии денег, которое поможет вам накопить необходимые средства на свою мечту гораздо быстрее, чем вы могли подумать. При наличии стабильного заработка далеко не все способны отказаться от спонтанных покупок.

Вас наверняка будет мучить чувство неудовлетворенности, когда вы пойдете домой без очередной спонтанной покупки; вы будете думать о ней весь вечер; возможно, она не будет выходить из вашей головы и тогда, когда вы уляжетесь в постель. Кто-то даже может уснуть с желанием обязательно совершить эту покупку завтра.

Но, как показывает практика, этого времени в большинстве случае достаточно, чтобы вы осознали, что вам данная вещь просто без надобности. Возможно, такие покупки являются своеобразным антистрессом для вас. Что же, никто не заставляет вас вообще перестать баловать себя. Но попробуйте действовать согласно этому правилу хотя бы одну неделю в месяц.

Как правильно копить деньги

Существует круг базовых правил, выполнение которых

поспособствует накоплению денежных средств:

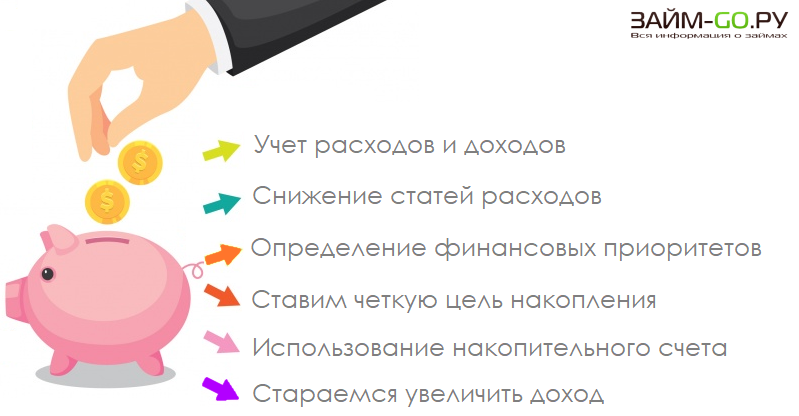

Правило № 1. Ведение записи расходов

При помощи блокнота, электронного файла или заметок в

собственном смартфоне, понесенные расходы могут быть отображены и зафиксированы.

Стоит позабыть о лени и разделить весь объем трат на несколько групп, в состав

которых стоит включить: питание, транспортные расходы, приобретаемые предметы

одежды, развлечения и пр.

Следуя этому правилу в течение одного месяца, Вы сможете

провести некий анализ и определить те виды трат, которые мешают Вам сделать

крупное приобретение или съездить в отпуск. Практический опыт показывает, что

такие траты являются наиболее мелкими, но постоянными, к примеру, утренний

кофе, приобретаемый Вами в киоске у работы.

Правило № 2. Снижение каждой статьи расходов

Существенно сэкономить деньги можно на каждом из расходов.

Снизить затраты на еду можно путем сокращения количества приобретаемой готовой

еды, отказа от вредного фастфуда, пирожных, чипсов и прочих продуктов.

Вспомните о том, что приобретая их Вы не только переплачиваете, но и получаете

в свой организм большой объем трансжиров.

Обратите внимание и на оплачиваемые Вами счета за коммунальные услуги, интернет, мобильную связь. Подобрав наиболее выгоднее тарифы,

а также бережно относясь к коммунальным ресурсам, Вы сможете существенно

уменьшить траты по данной статье.

Правило № 3. Определение финансовых приоритетов

Современная мировая экономика строится на принципах

постоянного потребления человеком каких-либо продуктов. Крупные мировые

компании затрачивают колоссальные деньги на то, чтобы подталкивать нас к новым

покупкам. Доказательством тому служит регулярный выход новых моделей смартфонов

и бытовой техники. Такие вещи стали носить сезонный характер.

В действительности же, большинство пришедших в магазин за

новым смартфоном довольны предыдущей, имеющейся у них моделью, а своим

поступком лишь стремятся отдать дань моде и обладать статусной вещью.

Подходя к кассе и держа в руках новый айфон, задайте себе вопрос:

«Действительно ли он нужен мне?»

Правило № 4. Поставьте себе цель

Отсутствие четкой цели в процессе откладывания денег может

привести к тому, что идея об экономии будет забыта. Причиной тому послужит

отсутствие желаемого результата. Поставьте перед собой одну или несколько

целей, определите способы их достижения и копите для того, чтобы задуманное

осуществилось

Правило № 5. Использование накопительного счета

Вы стали вести записи своих расходов и научились

контролировать их, теперь Вы с легкостью определите ту сумму, которую смогли бы

откладывать ежемесячно. В большинстве случаев, для накоплений используется от

10 % до 20 % от совокупного дохода. Размещая средства на накопительном счете,

старайтесь не забирать средства ранее срока выплаты процентов.

Правило № 6. Задумайтесь об увеличении доходов

Наверняка у Вас есть какие-либо умения, которыми Вы бы могли

заниматься все основного места работы. Проанализируйте свои способности,

проявите активности и найдите возможности дополнительного заработка.

Чего не стоит делать

При всей простоте рассказанных правил, существует перечень

наиболее распространенных ошибок, допускаемых людьми. Они продолжают:

- откладывать лишь те деньги, которые остаются у них после

удовлетворения обязательных потребностей. Запомните, что вложение является для

Вас ключевой тратой; - тратить накопленное на иные нужды, не предусмотренные

основной целью, удовлетворяя свои внезапные потребности; - осуществлять тотальную экономию, превращая накопление в

самоцель и отказывая себе во всем.

Результаты

Изучив предложенные правила, осмыслите их и перейдите к их

выполнению. Уже по завершению первого месяца, Вы сможете определить, какие

ошибки допускали и понять, как легко управлять финансами, обозначить для себя

те риски, на которые готовы идти в процессе увеличения собственного капитала.

Создав собственную финансовую подушку, Вы почувствуете

собственную уверенность и психологическую защищенность, а вместе с этим уйдет и

беспокойство о завтрашнем дне.

Автор статьи:

Выбираем финансовые инструменты

Хорошее желание быстрее накопить запланированную сумму нужно контролировать с учетом вероятных рисков. Копить деньги нужно грамотно, и стандартный «конверт» для этого мало подходит из-за постоянного соблазна потратить сбережения.

ВАЖНО! Деньги, которые не приносят прибыль, имеют тенденцию к обесцениванию. Самое время задуматься, как сохранить отложенную сумму на фоне инфляции и при удачном раскладе приумножить

Для этого предстоит рассмотреть особенности ряда финансовых инструментов на предмет выбора наиболее подходящего.

Какие финансовые инструменты подойдут для долгосрочных накоплений?

В списке финансовых инструментов есть максимально прибыльные варианты с высокими рисками и стабильные, но не столь многообещающие. Какой из вариантов более подходящий, придется решать опытным путем:

- Вклад в банке (депозит). Надежный и сравнительно безопасный способ сбережения, накопления денег. Эксперты рекомендуют держать на депозите не более 1,4 млн рублей. Такую сумму можно компенсировать по государственному страхованию вклада. В случае банкротства финансового учреждения и отзыва лицензии деньги можно вернуть. Недостаток инструмента — малые процентные ставки, еле покрывающие инфляцию.

- ПИФы. Инвестиционные фонды позволяют оперировать даже небольшой суммой. Инвестор доверяет управление своими средствами профессионалу, а тот вкладывает в облигации, фонды разного содержания. Чем выше доходность выбранного инвестиционного портфеля, тем выше риски. Часть доходов нужно уплатить управляющему финансами в качестве вознаграждения.

- Ценные бумаги. За исключением государственных облигаций и акций стабильных крупных компаний, остальные ценные бумаги являются рискованным инструментом для инвестиций. Поэтому начинать свою инвестиционную деятельность лучше с малой, но стабильной прибыли.

- ИИС. Инвестиционный индивидуальный счет используют для целенаправленных вложений в ценные бумаги и для приобретения паев в ПИФах. Главное преимущество ИИС заключается в налоговых вычетах при условии сохранения счета в течение 3 лет без снятия средств.

Откажитесь от кредитных карт

Наличие кредитной карты у некоторых людей создает иллюзорное впечатление финансового благополучия. Они тратят заемные средства на сиюминутные желания, не дожидаясь заработной платы и других доходов. Результатом такого «удовольствия» становятся долговые обязательства и связанные с ними кредиты.

Наличные позволяют планировать бюджет, их визуально можно контролировать, остерегаться необдуманных трат.

Зачем копить деньги?

Первым делом разберемся зачем это вообще нужно делать.

Есть множество причин, чтобы регулярно откладывать часть заработанных средств.

К примеру, отложив достаточную сумму, можно приобрести квартиру и навсегда избавиться от необходимости снимать жилье.

Более интересный вариант — потратить часть на открытие своего дела или инвестировать их. Если все делать правильно, это дает еще один путь к финансовому благополучию. Данный вариант подойдет тем, у кого нет опыта в бизнесе, вероятность влезть в долги намного ниже.

Самая важная причина — накопления очень пригодятся если в жизни случится какая-то катастрофа.

К примеру, если начнется внезапная болезнь, которая выбьет из колеи на много месяцев и лишит возможности работать, накопленной суммы хватит, чтобы получить лечение и провести это время, не отказывая себе во всем необходимом.

Может показаться это слишком много, но если подсчитаете сколько могут стоить даже самые обычные процедуры без очередей (без ОМС) + лекарства, то поймете, что этого даже мало. Одна только зубная боль, может в итоге привести к огромным тратам.

Что будет, если не откладывать деньги?

Если человек, у которого нет запаса финансов, внезапно заболеет и не сможет трудиться, ситуация окажется просто безвыходной — здоровье будет уходить неделя за неделей, а возможности заработать денег на лечение не окажется. Чтобы получать больничный в 100% размере, нужно проработать на одном месте достаточно продолжительное время (от 8 лет).

Конечно, в такой непростой ситуации могут помочь родные, но это случается далеко не всегда. Даже если есть все шансы получить помощь близких, свои деньги на лечение и на текущие расходы окажутся не лишними. Да и те что брали у родни, придется рано или поздно отдать.

Другой пример. Не имея желания накопить денег на покупку новой недвижимости, придется либо всю жизнь кочевать с одного съемного жилья на другое, либо брать ипотечный кредит на рабских условиях. Ведь если у вас нет первоначального взноса, то процентная ставка сразу увеличивается.

Еще один пример. Как часто вам попадались хорошие возможности, но вы не могли ими воспользоваться из-за отсутствия денег? Конечно, можно будет найти деньги, но скорее всего это будут заемные средства со всеми вытекающими сложностями и рисками. К тому же, если дело прогорит, можно оказаться в больших долгах.

Зачем копить если инфляция съест деньги?

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

Многие переживают из-за того, что теряют, т.к. все «съедает» инфляция.

И действительно, кто делает сбережения, прекрасно видят, что из-за ежегодного роста цен часть их запасов с каждым годом сгорает. Однако даже несмотря на обесценивание денег, откладывать их очень выгодно.

Выше уже написал, что при покупке квартиры на свои накопления не придется платить огромные проценты по ипотеке или они будут значительно меньше. Кроме того, приобретение жилья — это очень надежное вложение, ведь с годами она какое-то время будет также расти (не всегда, есть свои нюансы, зависит от города, расположения, дома).

В том случае, если сбережения будут потрачены на открытие бизнеса, конечная прибыль может превзойти все потери от инфляции в десятки раз.

Лучше иметь в ответственный момент в кармане хоть какие-то деньги, пусть даже их «жрет» инфляция, чем в нужный момент думать где их взять.

Подведем итоги нужны ли сбережения?

Итак, если вы будете копить деньги:

- у вас всегда будут свободные средства, которые помогут справиться с любыми непредвиденными жизненными трудностями;

- имеющуюся сумму или ее часть в любой момент можно будет потратить на что-то действительно стоящее;

- часть денег сгорит из-за инфляции, но эти потери обязательно окупятся в дальнейшем.

Если не делать сбережений:

- окажетесь не защищены в случае возникновения внезапных жизненных неурядиц;

- потеряете множество возможностей которые дали бы вам накопленные финансы;

- инфляция не съесть ваших денег, но значительная их часть скорее всего уйдет на выплаты процентов по кредитам или будет потрачена на покупку ненужных вещей.

Если же это все вас не убедило начать экономить и копить деньги, а сумма в 10 000 рублей кажется не стоящей сил, то сделайте иначе – отдайте эти деньги в детский дом или благотворительный фонд, думаю там их оценят больше.

А теперь перейдем к практическим вопросам.

Альтернативные способы накопить денег с повышенной доходностью

Существует несколько способов увеличить доходность своих инвестиций.

Открыть брокерский счет

Сделать это может любой гражданин РФ, достигший возраста 18 лет

При этом не важно, есть ли у вас официальная заработная плата. Для открытия счета необходимо выбрать брокера и заключить с ним договор

Доход по таким счетам можно получить от роста стоимости бумаг, выплаченных купонов по облигациям или дивидендов по акциям.

Доступные инструменты:

- ОФЗ – это облигации с государственными гарантиями. Доходность по ним не велика 6,5-7%, их можно использовать как альтернативу вкладу.

- Корпоративные облигации. Здесь уже доходность выше, а уровень риска бумаг не высок, если выбирать бумаги «голубых фишек». Согласитесь, облигации Сбербанка будут точно так же гарантированы этим банком, как и его вклады, а вот доходность бумаг весьма отличается.

Например, СберБ50R – купон 8,8%, доходность к погашению – 9,32% (против вклада со ставкой 5,5% не плохо).

Или облигации Газпроманка ГПБ 1Р-06Р – купон 9,05%, доходность к погашению 8,85%, даже «сезонные вклады» имеют ставку ниже.

Акции. Тут необходимо быть аккуратным, так как ваша главная цель накопить миллион, а не потерять

Поэтому следует покупать ТОЛЬКО акции компаний из первого эшелона, обращая внимание на дивиденды.

Высокие дивиденды за прошлый период заплатили привилегированные акции Сургутнефтегаза – доходность 18%, Северсталь – 15,24%, НЛМК и ММК – почти по 13%, столько же Татнефть и Алроса.

Доходность всех бумаг приведена на момент написания статьи

Такой уровень прироста капитала не даст ни один вклад. Однако надо четко понимать, что цена самих акций подвержена изменениям и может, как вырасти, так и значительно снизиться. Например, под угрозой санкций.

Открыть ИИС

Это разновидность брокерского счета. Однако тут доходность можно увеличить за счет льготного налогообложения, а точнее налоговых вычетов.

Особенно это касается тех, кто получает официальную зарплату и платит НДФЛ в бюджет.

Подробнее про ИИС здесь.

Использование таких счетов позволяет увеличить получаемый доход на сумму до 13%.

То есть, если купить акции Северстали, то к дивидендной доходности в 15,24% + 13% получаем в итоге 28,24% в год.

Преимущества и недостатки таких счетов

Преимущества:

- открыть можно с любой суммы – некоторые брокеры даже позволяют держать такие счета пустыми,

- высокая доходность,

- пополнять можно в любое время и любыми суммами,

- если получаемые дивиденды и купоны реинвестировать (то есть опять покупать на них бумаги), то будет работать эффект сложного процента.

Недостатки:

Для более эффективного использования всех возможностей фондового рынка придется изучить теорию и погрузиться в разбор компаний.

Комиссии. Следует тщательно выбирать брокера, с которым будете работать, учитывая данный параметр.

Колебания стоимости бумаг на рынке невозможно предсказать

Важно знать, что акции на длительных промежутках времени всегда показывают рост, а на коротких отрезках, могут значительно снижаться.

Высокая доходность бумаг в прошлом не является гарантированной в будущем.

5 экспертных советов от MBfinance.ru: как накопить деньги

Откладывать деньги удается не всем, но если внимательно изучить раздел этой статьи «как накопить деньги — 5 советов от эксперта», то процесс формирования запаса средств уверенно пойдет в гору, при соблюдении рекомендаций.

Совет первый — правило 10 процентов

Множество людей в разных странах живут от одной зарплаты до другой, а еще часть регулярно берет деньги в долг, а если остались свободные средства, то их осознанно растрачивают на удовольствия, желая себя побаловать. Необходимо изменить привычку растрачивать оставшиеся деньги в конце месяца без особой надобности, а всегда в момент получения средств откладывать минимум 10%.

Во-первых, это правило поможет со временем сформировать резерв денежных средств на случай форс-мажоров. Во-вторых, такой подход позволит начать вырабатывать привычку откладывать деньги на конкретные цели. Эта привычка будет полезной, даже если нужно накопить на квартиру при зарплате 30000 рублей, такой навык откладывания денег еще и обучает избегать эмоциональных покупок в сиюминутном порыве.

Совет второй — исключение сиюминутных покупок

Банальное «хочу» в режиме корректной экономии должно быть минимизировано, особенно если речь идет о пустых тратах на милые пустяки. Мимолетные батончики и мороженое портят фигуру, а небольшие сувениры, аксессуары и подобные затраты лишают целеустремленности. Режим бездумных недорогих покупок в состоянии истратить 20-30% дохода без ощущения каких-либо затрат.

Если возникло желание купить нечто более крупное, но в планах другие приобретения, стоит подождать несколько дней для усмирения эйфории. После анализа можно понять, что эта покупка будет лишней или же действительно необходимо поменять приоритеты. Речь не идет о необходимых затратах на продукты и другие обязательные покупки, но они тоже требуют вдумчивого подхода.

Совет третий — мониторинг цен на обязательные расходы

Обычная покупка продуктов питания с предварительным анализом цен в ближайших торговых точках может сэкономить до трети расходов на питание. Особенно если рядом есть крупные сетевые магазины с регулярными акциями на различные группы товаров.

Мониторинг распродаж и покупка товаров по акционной стоимости позволяет или серьезно снизить сумму приобретения, или выбрать продукцию более высокого качества за те же деньги. Чтобы экономить минимум 10% от семейного бюджета нужно просто научиться совершать покупки в разных магазинах с учетом акционных предложений и знания стандартных цен в торговых точках рядом с домом.

Совет четвертый — отказ от заемных средств и товаров в кредит

Многие начинают откладывать деньги, когда возникает вопрос как накопить на машину. Для одних семей это автомобиль, для других обычная стиральная машинка. Если эта единственная потребность и желание других приобретений точно не последует, то можно купить этот товар в кредит и переплатить за него существенную сумму.

Машина, купленная не в автокредит, позволит сэкономить деньги на половину новой кухонной техники. А покупка даже одного небольшого прибора для кухни в кредит «съест» лишних денег на сумму 2-3 месяцев проезда в общественном транспорте. Это же касается и заемных средств с процентами, хотя речь не идет о небольшой сумме денег, занятых у коллеги в случае форс-мажор. Это допустимо только в первое время, после этого для непредвиденных ситуаций будет существовать «подушка» из 10% ежемесячно откладываемых средств.

Совет пятый — предварительное определение целей

Четко сформированная цель позволяет быстрее откладывать деньги, благодаря более четкому следованию первых 4 советов. Точное определение своих желаний позволяет быстро копить деньги, не замечая трудностей и легко справляясь с соблазнами.

№6 Если у вас нет жилья

В ситуации, когда вы арендуете квартиру, вариант с ипотекой также может оказаться более выгодным. С большой долей вероятности вы будете отдавать примерно те же деньги, только уже за свое жилье.

Если вы живете в бесплатном общежитии или аналогичном месте, задумайтесь о том, чтобы начать с более скромной покупки – не стоит сразу замахиваться на «двухкомнатные хоромы в Москве». Во-первых, цены постоянно растут. Можно попасть в порочный круг, когда вы все время копите, но вам все время не хватает. Во-вторых, своя территория – свои правила. Получив пусть даже комнату, но свою, вы увидите, насколько проще станет наращивать «финансовую подушку».

Вы станете спокойнее. Получив определенный результат, больше поверите в свои силы. Вырастет ваша личная эффективность – а с ней и доходы.

Сложности экономии

В первую очередь необходимо отметить, что слово «откладывать» должно быть заменено на слово «инвестировать». Последнее должно

перестать вызывать у Вас страх. Мы привыкли слышать о том, что в результате

инфляции деньги обесцениваются, но неужели Вы считаете, что когда они находятся

в Вашем кошельке или сейфе, такие процессы им не страшны?

Мы привыкли рассматривать деньги с точки зрения того, что

можем приобрести на них. Продолжающие лежать в Вашем кошельке деньги не

работают, а значит, и приобрести на них можно все меньшее количество товаров.

Большое количество инструментов инвестирования позволяет

выбрать собственный способ, исходя из имеющейся суммы сбережений, поставленных

целей и тех оправданных рисков, на которые Вы готовы пойти. Наиболее простым

способом инвестирования является открытие вклада или банковского счета.

Используя данный вид капиталовложения, Вы не только покроете инфляционные

потери, но и увеличите объем сбережений.

Для тех, кто располагает большей суммой, можно попробовать инвестиции в МФО, начисляемые проценты по таким вкладам в 2-2,5 раза больше, чем в банке.