Налоговый вычет при покупке квартиры в ипотеку (нюансы)

Содержание:

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Сколько можно вернуть с процентов по ипотеке

Разобравшись с процентной ставкой, которая полностью совпадает с НДФЛ, следует выяснить, что учитывается гос. службой при расчёте потраченных клиентами средств.

Возврат налога при покупке квартиры в ипотеку включает в себя:

- полную сумму кредитования, подтверждаемую справками из кредитного учреждения;

- доплату, если часть заявленной стоимости покупатель погашал с помощью собственных сбережений и накоплений;

- расходы на отделку и ремонт, если у обратившегося в ФНС человека имеются документальные подтверждения того, что приобретённая жилплощадь нуждалась в доработке;

- затраты на электрификацию, газификацию и подведение коммуникаций;

- расходы на создание проекта и документальное оформление строительства при самостоятельной постройки жилого дома и приобретения пустого участка.

Отдельного внимания заслуживают ситуации, в которых заёмщики лишатся права на государственную поддержку или сумма, используемая при расчётах, должна частично уменьшиться:

- не получат поддержки люди, купившие жильё у зависящих от них людей (близких родственников и т.д.), поскольку в подобных ситуациях государственная поддержка теряет смысл, а сам факт выплат способен привести к злоупотреблению программой и мошенничеству;

- из стоимости приобретённой квартиры или частного дома (земельного участка) вычитается используемый для оплаты материнский капитал и другая материальная помощь, используемая заёмщиком при оформлении сделки.

Иных особенностей и значимых нюансов не предусмотрено.

Особенности выплат государством

Касательно того, как выплачиваются средства государством, то существуют некоторые особенности по возврату:

Военная ипотека – несмотря на то, что по такой ипотеке военные получают средства из государственного бюджета, при покупке квартиры возможно вернуть часть денег. Сумма выплат ограничена 2 млн. рублей;

Случаи, когда возвращается вычет по военной ипотеке

Материнский капитал – согласно федеральному закону «О дополнительных мерах государственной поддержки семей, имеющих детей» государство дает право использовать материнский капитал для выплат ипотечного кредита, даже без достижения ребенком 3 лет, как было до 1 января 2009 года. Также, средствами по материнскому (семейному) капиталу может пользоваться не только мать, но и отец – в таком случае нужно письменное разрешение матери. Чтобы получить сертификат материнского (семейного) капитала необходимо обратиться в отделение пенсионного фонда по месту жительства.

Особенности выплат для супругов

Есть несколько вариаций, в зависимости от того, каким способом приобреталась квартира:

- Долевая собственность – в таком случае доли супругов на квартиру четко распределены договором с банком – вычет происходит в соответствии с долями каждого, однако с 2015 года вычет распределяется в соответствии с доходами мужа и жены. В ситуации, когда официально работают оба – выплата происходит в зависимости от расходов, а если официально работал только один из супругов – распределение расходов производится самой парой;

- Совместная собственность – распределение происходит по договоренности между супругами, по умолчанию вычет разбит на две равные части, но может варьироваться от 0% до 100%. Стоит помнить, что каждый из пары может рассчитывать на максимальную сумму в 2 млн, а заявление подается только один раз, без дальнейшей возможности изменить соотношение;

- Распределение долей выплат по ипотечным процентам – до 1 января 2014 года доли распределялись в том же соотношении, что и основной вычет, однако с 1 января 2014 года – это отдельная сумма, которая может выплачиваться в другой пропорции;

- Жилье оформлено только на одного из супругов – вычет может быть оформлен даже в таком случае, так как все имущество является общим. Выплаты может получить единолично супруг, на которого оформлена квартира или в соответствии с договором между мужем и женой.

Возврат налога со страховки

По ипотеке можно получить не только имущественные вычеты, но и социальный. Дело в том, что многие банки в качестве условия выдачи ссуды ставят заключение договора страхования жизни и здоровья. Он не является обязательным, но при отказе заемщики часто получают кредит на менее привлекательных условиях.

Если вы заключили договор страхования жизни, то можете получить из бюджета налоговый возврат:

- 5 лет – минимальный срок договора;

- 120 000 руб. – сумма максимально вычета в год;

- К социальным вычетам, кроме страхования жизни, относят еще и другие. Например, на лечение и обучение. За отчетный год у вас могут быть все расходы из перечисленных. Но лимит установлен один для всех;

- Из документов понадобятся договор страхования и любые бумаги, подтверждающие факт перечисления денег в пользу страховой компании.

СУЩЕСТВУЮЩИЕ НЮАНСЫ ПРИ ВОЗВРАТЕ ПРОЦЕНТОВ ПО ИПОТЕКЕ ПРИ ПОКУПКЕ КВАРТИРЫ

Каждый человек должен помнить о некоторых нюансах, с которыми он может столкнуться:

1. Если квартира приобретена до 2014 года, то человек может получить проценты в неограниченном количестве. Если же после, то сумма ограничивается 360 000 рублей.

2. Если необходимо получить вычет в 2019 году по ипотеке от банка на новостройку, то оформлять легче через работодателя. Связано это с тем, что законодательство не позволяет возвращать сумму до сдачи объекта в эксплуатацию и за предыдущий период, если сделка совершилась в текущем году. Если оформлять через работодателя, то можно оформить и по ДДУ и за текущий период.

3. Воспользоваться правом выплаты может человек только официально трудоустроенный, с зарплаты которого происходят вся оплата ФСС и налогов.

4. Возвратить сумму можно только по уже выплаченным процентам в банке.

5. Имеется возможность возвратить вычет как за ипотеку, так и за проценты, начисленные на остаток долга и выплаченные клиентом. Для этого должна быть заработная плата, с которой исчисляется налогообложение.

При желании возвратить средства необходимо учитывать несколько нюансов.

Способы оформления возврата

Возмещение части уплаченных банку процентов по ипотечному кредиту осуществляется по частям, пока вы не вернете всю причитающуюся сумму, или единовременно при досрочном погашении займа.

Если ваших доходов не хватает, чтобы в течение срока кредитования вернуть деньги, то процедура продлевается на следующие годы уже после того, как вы погасили ипотеку.

Получать имущественный вычет вы можете через налоговую или своего работодателя. Рассмотрим оба механизма.

Через налоговый орган

В первую очередь вы должны заполнить декларацию 3-НДФЛ

Часто возникает вопрос, можно ли вернуть % за прошлые годы? Обращаю внимание, что совсем не обязательно бежать в инспекцию сразу, как только получили документы о праве собственности. Например, вы не знали о такой льготе или не имели официальных доходов

Подавайте сразу, как узнаете или трудоустроитесь. Срока давности никакого нет.

Вы могли взять ипотечный кредит, например, в 2012 (или в любом другом году) и не подать заявление на возмещение. Вспомнили или узнали о такой возможности только в 2018 г. Оформляйте документы, составляйте декларации за 3 последних года, т. е. 2015 – 2017 годы, и возвращайте часть уплаченных %.

Какие понадобятся документы? Вот что говорит об этом Налоговый кодекс:

- Декларация по форме 3-НДФЛ.

- Заявление, в котором указываются реквизиты счета, куда будут перечислены деньги.

- Кредитный договор на приобретение дома, квартиры, комнаты или доли в них.

- Документы, подтверждающие ваше право собственности на недвижимость.

- Договор о долевом участии в строительстве и передаточный акт от застройщика заемщику.

- Если недвижимость приобретается вами в собственность детей или подопечных, то надо подготовить свидетельства о рождении и разрешение органов опеки.

- Документы, которые подтвердят произведенные вами расходы по покупке объекта и уплаты банку взносов по ипотечному займу.

Срок рассмотрения заявления – 3 месяца. В течение следующего 4-го месяца ждите перечисления денег на счет. Таким образом, вы получаете часть уплаченных банку процентов обратно один раз в год до того момента, пока не вернутся 13 % со всей суммы переплаты. Документы придется оформлять ежегодно.

Но есть и другой вариант, когда деньги можно получать ежемесячно. Оформите документы через своего работодателя.

Через работодателя

В этом случае заемщик оформляет заявление на имущественный вычет на имя работодателя. Право работника на возврат подтверждает налоговый орган, выдав специальное уведомление. Нюансы оформления:

- Работодатель может быть не один, а несколько.

- Право заемщика на получение возврата подтверждается налоговой инспекцией в течение 30 дней после подачи заявления. Документы по рассмотренному нами списку подаются не работодателю, а в налоговую.

- Если в текущем периоде вы не смогли вернуть все, что положено, то сделаете это в последующие годы.

Поясню механизм, по которому работодатель возвращает часть уплаченных процентов. Допустим, вы ежемесячно получаете зарплату в сумме 30 000 руб. Работодатель перечисляет за вас налог на доходы в размере 13 %. На руки вам выдают 26 100 руб.

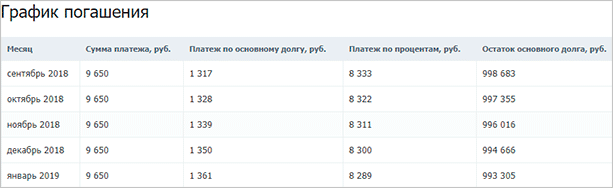

Вы взяли ипотечный кредит в сумме 1 млн. руб. на 20 лет под 10 % годовых. Банк предоставил график погашения кредита. Посмотрите фрагмент.

В сентябре платеж по % составит 8 333 руб. Государство возвращает 13 % с этой суммы. Таким образом, ваша “чистая” зарплата в сентябре составит 27 183,29 руб.

Можно ли получить вычет по процентам

При покупке квартиры и иного жилья в ипотеку заемщик сталкивается с необходимостью ежемесячно вносить средства на кредитный счет, и порою, платежи составляют почти половину дохода

В такой ситуации важно как можно быстрее избавиться от долговых обязательств и выплатить ипотеку досрочно. Одним из источников финансирования является согласование налогового вычета для возврата сумм, уплаченных ранее по процентам

Необязательно направлять деньги на погашение кредита – заемщик вправе расходовать их по собственному усмотрению — на ремонт, закупку техники, неотложные нужды.

Налоговый вычет – это средства, которые налогоплательщик уплачивал в качестве подоходного налога за предыдущий отчетный период, и затем возвращал через обращение в местное отделение ФНС.

Для кого действует возврат налога по ипотеке

Не все собственники ипотечного жилья имеют возможность возвратить средства. Так как вычет формируется из отчислений НДФЛ, то право им воспользоваться принадлежит только тем, делал подобные перечисления в бюджет.

На возврат налога по ипотеке могут претендовать:

- граждане, достигшие 18-летия;

- трудоустроенные наемные работники, предприятие которых отчисляет НДФЛ.

Таким образом, получить вычет, не имея официальной работы и справки 2-НДФЛ, невозможно. В отношении лиц, ведущих предпринимательскую деятельность, также установлены ограничения: вернуть деньги, уплаченные по подоходному налогу, могут ИП, отчисляющие 13% от дохода. Так как большинство предпринимателей работает на иных режимах налогообложения, правом на вычет пользуются немногие.

Есть и другие особенности проведения процедуры, о которых многие налогоплательщики не знают:

- Право на налоговый вычет есть и у собственников долей.

- Если имущество куплено на детей, получить вычет могут родители, если они отвечают требованиям для оформления возврата налога за ипотеку. Необязательно, чтобы квартира или дом покупалась на совершеннолетних.

Процедура оформления вычета

У заемщика есть три года, чтобы эти деньги не сгорели для выплат.

Общий порядок возврата:

- Сбор всех нужных документов, так же необходимо сделать ксерокопии всех этих документов;

- В определенных случаях, так если квартиру приобретали супруги, нужны дополнительные документы – свидетельство о браке или же бумага, свидетельствующая о выплате по кредиту;

- После получения уведомления стоит позвонить в налоговую, и сообщить о способе получения денег;

- Если вы выбрали вариант, связанный с работодателем, необходимо взять документы для работы;

- При получении средств в ИФНС, необходимо выдать реквизиты банковского счета.

Нюансы начисления налогового вычета по ипотеке в 2021 году

В 2021 году гражданину, имеющему намерение получить компенсацию, следует учитывать такие тонкости:

- Теперь рассчитывать на получение компенсации могут заемщики, которые прошли процедуру рефинансирования своего кредита. Ранее такая возможность была недоступна.

- Если недвижимость находится в долевой собственности, каждый владелец сможет получить налоговый вычет в соответствии с размером своей доли. При этом уступать друг другу свою часть материальной компенсации нельзя.

- Сложности с начислением налогового вычета на проценты по ипотечному кредиту могут возникнуть у тех заемщиков, которые вносят ежемесячные платежи через банкомат. Дело в том, что в этом случае на квитанции может не указываться фамилия плательщика, что затрудняет приобщение таких документов к пакету, предоставляемому в отделение налоговой службы.

- Также получить отказ в начислении налогового вычета от ИФНС рискуют созаемщики по ипотечным кредитам. Это связано с тем, что банк открывает счет только на основного заемщика. Соответственно и право на материальную компенсацию имеет только этот гражданин.

- Социальная ипотека для молодой семьи позволяет получить налоговый вычет в обычном режиме.

Использование материнского капитала несколько осложняет получение вычета. Если квартира, приобретаемая в ипотеку с задействованием средств материнского капитала, стоит меньше 2 миллионов рублей, получить вычет можно только с той части, которая оплачивалась за счет личных средств покупателя или за счет ипотечного займа. Та часть суммы, которая была погашена сертификатом по программе материнский капитал, налоговому вычету не подлежит.

Например. Если квартира стоит 3 миллиона рублей, гражданин сможет получить максимум, положенный по закону (260 тысяч рублей), так как будет считаться, что материнский капитал использовался для погашения той части стоимости, которая превышает 2 миллиона рублей.

Ежегодно законодательство несколько меняется, что следует обязательно учитывать перед тем, как подавать документы на вычет в налоговую службу.

Как освободить себя от уплаты 13 %?

Чтобы освободить себя от 13% налогов, которые включены в ежемесячный ипотечный кредит, нужно соответствовать следующим критериям:

- получать белую заработную плату;

- оформить ипотеку (не путать с ссудой для покупки недвижимости);

- быть резидентом РФ.

Возврат тринадцати процентов называется имущественным вычетом, и он может осуществляться двумя способами: отчислением напрямую клиенту либо работодателю. Это своеобразная льгота от государства, которая помогает экономить на ипотеке. Льгота распространяется на работающих резидентов РФ, чей заработок облагается 13%-м налогом на доходы физических лиц.

Льгота от государства

Обратите внимание, что пенсии, социальные пособия, материальная помощь от государства, а также премии и поощрения, не включаются в сумму подоходного налога. Поэтому, предварительно подсчитывая сумму, на которую вы можете рассчитывать для экономии средств, затраченных на ипотеку, учитывайте только «белый» официальный доход

Впрочем, налог физические лица платят не только с заработной платы, а и с любого другого дохода. Поэтому если гражданин официально получает доход от земельного участка, сдачи в аренду жилья и т.д., то при заполнении декларации и расчета государственного вычета, эти данные тоже будут учтены.

Клиент, оформивший ипотеку, может быть освобожден от уплаты подоходного налога либо ему будет возвращена частичная сумма, потраченная на ипотечный кредит. У многих здесь возникает вполне резонный вопрос, какая связь существует между ипотечным кредитованием и подоходным налогом гражданина?

Налоговый вычет – это очень значимая финансовая помощь от государства тем гражданам, которые имеют официальный доход, оплачивают налоги и при этом воспользовались услугами банков для оформления кредита. Если работник работает по совместительству, то он вправе рассчитывать на возврат процентов со всех уплаченных налогов.

Если недвижимость оформляется на ребенка, то на вычет может рассчитывать родитель, который официально трудоустроен и ежемесячно оплачивает подоходный налог.

Расчет вычета по процентам

В соответствии с ч. 4 ст. 220 НК, сумма ВИП не может превышать размер фактически понесенных трат (но не более 3 млн.) на уплату ипотечных процентов, умноженных на 13 %.

А это значит, что расчет 2021 максимального размера ВИП производится так: 3000000 * 0,13 = 390 тыс. рублей.

Согласно ч. 11 ст. 220 НК, повторное предоставление ОИВ и ВИП не допускается. Это значит, что если гражданин уже когда-либо ранее вернул себе от государства 390 тыс. по данному основанию, то все – в дальнейшем в жизни ОИВ и ВИП еще раз получить не удастся.

Пример № 2. Гражданин заключил с банком ипотечный контракт. За все время его действия сумма уплаченных процентов (не основного долга!) составила 150 тыс. рублей. Соответственно, размер ВИП составит 150000 * 0,13 = 19500.

Пример № 3. Физическое лицо взяло ипотеку на сумму 20 млн. рублей и заплатило за время действия договора процентов банку на сумму 4 млн. рублей. Поскольку ВИП предоставляется только в части расходов, не превышающих 3 млн., то его размер и считается с этой суммы: 3000000 * 0,13 = 390000 рублей.

Какие необходимо собрать документы?

Чтобы минимизировать время ожидания по заявке на возврат средств и быстро оформить услугу, предлагаем ознакомиться с пакетом документов, необходимых для налогового вычета:

- персональные документы налогоплательщика (паспорт и ИНН);

- договор купли-продажи имущества;

- документ, подтверждающий право собственности недвижимостью;

- декларация (форма 3-НДФЛ);

- квитанции об оплате ипотеки и справка по текущей задолженности;

- справка по форме 2-НДФЛ (оригинал);

- заявление на возврат средств;

- график платежей по кредиту (в виде приложения к договору);

- справка из банка с номером р/с для зачисления.

Как видно из списка, претендовать на частичную компенсацию потраченных средств на покупку жилья может любой совершеннолетний гражданин РФ, который имеет официальное трудоустройство и исправно выплачивает налоги государству.

Здесь важна даже не официальная работа, а ежемесячная оплата подоходного налога в сумме 13%. Поэтому если «работающий» человек исправно отдает часть своих доходов государству и подает декларацию, он может рассчитывать на фискальную компенсацию.

В том случае, если квартира находится в долевом участии обоих супругов, в налоговую необходимо предоставить оригинал и копию Свидетельства о браке.

Если гражданин претендует на налоговый вычет сразу за несколько лет, но не может представить платежные документы по кредиту, налоговой допускается прием банковской выписки по оплате.

Установление суммы фискальной компенсации производится работниками налоговой службы после проверки документов и подтверждения оплаты НДФЛ. После одобрения заявки деньги будут перечислены на счет налогоплательщика. На это по закону может уйти до 90 рабочих дней

Кроме стандартного списка документов, сотрудники налоговой инспекции могут потребовать дополнительные бумаги. Допустим, во время действия кредитного договора банк был признан банкротом и реструктуризирован. Таким образом, ипотечный договор переходит в собственность другого Кредитора, а значит, необходимо предоставить данные о переуступке договора другому банку.

Способ возврата денег клиент может выбрать через р/с банка, через кассу или на карту.

Процедура возврата: пошаговая инструкция

Итак, для того чтобы вернуть свои законные 13%, оплаченные в государственную казну в виде подоходного налога, нужно выполнить следующие действия.

Таблица 1. Пошаговая инструкция возврата средств

| Шаг | Описание |

|---|---|

| Шаг №1. Сбор документов, необходимых для компенсации | По истечению отчетного периода, необходимо собрать полный пакет документов и обратиться в фискальную службу по месту жительства. Не обязательно для этого лично приходить на прием. Сегодня подать заявление можно и онлайн. |

| Шаг №2. Заполнение декларации по форме 3-НДФЛ. |

В этом документе нужно указать:персональные данные налогоплательщика; Декларацию можно заполнить на официальном сайте НС РФ, зарегистрировавшись и зайдя в личный кабинет. |

| Шаг №3. Подача заявления, документов и декларации в фискальный орган. | При отправке заявки на социальную компенсацию по почте, в письме обязательно нужно составить опись всех документов. Также необходимо запросить письменное подтверждение получения письма и пакета всех документов. Налогоплательщик должен учитывать, что в декларации указываются суммарные доходы, с которых оплачивался доход. |

| Шаг №4. Проверка документов службой и при положительном рассмотрении возврат налога на расчетный счет. | Вместе с документами заявитель подает справку с указанием расчетного банковского счета для зачисления средств. |