Как рассчитать налог на прибыль в 2021 году

Содержание:

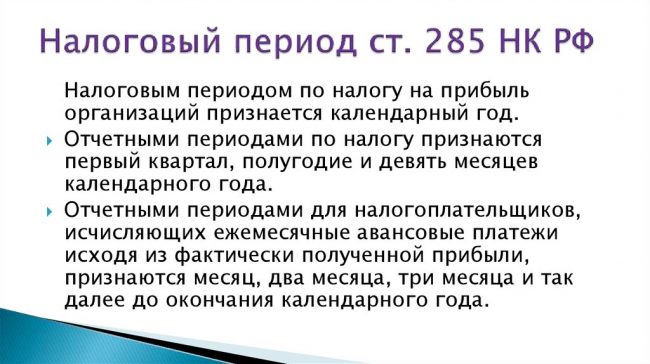

Что признается налоговым периодом по налогу на прибыль

Налоговым периодом является годовой или иной отрезок, который относится налогу, связанному с получением прибыли. При завершении данного временного отрезка подлежит определению база по рассматриваемому периоду, а также устанавливается точная сумма сбора, который подлежит уплате.

Кроме того, на компанию возлагается обязательство относительно формирования и предоставления отчетности по данному типу налогов. Указанный период рассматривается обязательным элементов существования сборов.

Величина отрезка и порядок его определения устанавливается согласно положениям законодательства. Для каждого отдельно взятого сбора предусматривается своя глава.

Существуют такие варианты промежутков времени:

- месячный;

- квартальный;

- годовой.

Относительно рассматриваемой разновидности сбора данный временной отрезок определяется как 12 месяцев. Учитывается календарный год. Это говорит о том, что начинается он в январе и завершается в декабре. Если компания в своей деятельности использует упрощенную разновидность системы обложения налогами, то такой период также будет равняться году.

В рассматриваемый временной отрезок могут включаться один или несколько отчетных периодов. По завершении каждого из них организация несет обязанность по уплате платежа авансового назначения. Если формирование компании произошло после начала календарного года, для этой ситуации первым периодом будет считаться промежуток, начавшийся с даты регистрации фирмы и до конца года.

Внимание! Днем создания предприятия выступает дата, когда произведена регистрация.

Особенностью для фирмы, которая создана с начала до конца декабря выступает то, то налоговым периодом для нее будет выступает момент регистрации – до окончания года, следующего за годом начала деятельности.

Как указано выше, налоговым периодом для рассматриваемого сбора выступает календарный год. Данные положения статьи 285 НК РФ. Он определяется с начала января до конца декабря. Однако, стоит указать на то, что в данном случае есть некоторые исключения. К ним отнесены ситуации, подразумевающие, что компания начинает функционировать или завершает свою деятельность в середине годового срока.

Если рассматривать вновь созданную компанию, то для нее первым отрезком для установления суммы налогов, может выступать:

- отсчет начинается с даты начала деятельности организации и до завершения годового периода. Для примера, фирма начала работать с 15 мая, тогда срок будет установлен, как 15 мая – 31 декабря;

- отсчет подразумевает, что начинается он с даты оформления компании и завершается в конце года, который следует за годом формирования предприятия. Для примера, фирма начинает работу с 26 декабря 2019, тогда периодом будет 26 декабря 2019 – 31 декабря 2020 года.

Перечисленные положения прописаны в положении статьи 55 НК РФ.

Также отдельные положения установлены для фирмы, которая отнесена к разряду иностранных, при этом, не связывается с формирование представительства на российской территории.

Законодательство указывает на то, что этот субъект наделен правом на самостоятельное определение своего статуса как налогового резидента РФ. Тогда применимы положения ст. 55 НК РФ, указывают, что в качестве налогового периода может выступать:

- начало года и до окончания такого срока, при условии, что с указанной даты произошло признание такого статуса;

- со дня, когда было предоставлено заявления и до завершения календарного промежутка, при условии, что налоговым резидентом фирма становится с даты, когда представлена заявка;

- со дня, когда направлено заявление и до конца следующего года, при условии, что подача произведена с начала до конца декабря.

Также особенными моментами отличается определение рассматриваемого периода для компании, которая ликвидируется или прекращает свою деятельность посредством произведения реорганизации.

Отрезок выражается так:

- с начала годового периода и до момента, когда деятельность фирмы завершается. Для примера с начала года до 24 октября;

- также может определяться со дня начала деятельность и до ее завершения, когда эти сроки отнесены к одному году. К примеру, с 23 февраля до 12 декабря.

Также срок может начинаться в декабре одного года и завершаться в середине другого, при условии, что компания начала функционировать в декабре 2019 года и закончит свою деятельность в 2020.

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Особенности расчета

Период расчета базы данного налога обуславливается законодательством и равняется календарному году. Согласно закону предприятию дано право, выполнять расчет налоговой базы по налогу на прибыль, а также перечислять аванс по итогам квартала или каждый месяц.

При применении первого способа отчетными периодами считаются такие промежутки:

- 3 первых месяцев с 01.01 по 31.03;

- 6 месяцев с 01.01 по 30.06;

- 9 первых месяцев с 01.01 по 30.09.

Если предприятию дано право, использовать второй способ, то периоды исчисляются по месяцам.

Как распределяется налоговая ставка

При установленной налоговой ставке 20%, согласно законодательству НК РФ, 2% идет на пополнение федерального бюджета страны, а на 18% становится богаче региональный. В полном объеме он уходит в федеральную казну от предприятий, добывающих с морских недр углеводородное сырье.

Как рассчитать налог на прибыль? Формула следующая:НП = (ОД – ОР)*СНП/100

Здесь: НП – налог на прибыль; ОД – суммарные доходы; ОР – суммарные расходы; СНП – процентная ставка данного налога.

Рассмотрим расчет налога на прибыль организаций и образец по формуле с таблицами при ставке 20% с поквартальным отчетным периодом.

Когда предприятие не вносит помесячные платежи, исчисление налоговой базы выполняется нарастающим итогом ежеквартально.

Например, доходы компании «Орион» за данный подотчетный период ровняются 800 тыс. рублей,Производственные затраты – 500 тыс. рублей.

Исходя из этого, налоговая база насчитана 300 тыс. рублей. Если в компании отсутствуют льготы, значит 300 тыс. рублей умножается на ставку и делится на 100. Отчислению в бюджет подлежит 60 тыс. рублей, из которых 54 тыс. рублей пойдут в региональный бюджет и 6 тыс. рублей в федеральный.

Налоговая ставка на недвижимость

Налоговую ставку вычисляют в процентном соотношении от налогооблагаемой базы. В случае с недвижимостью налогооблагаемой базой считается кадастровая стоимость объекта (прочитайте, что это такое). Реальная рыночная стоимость объекта недвижимости не учитывается.

Базовые ставки налогообложения в России:

- дом, квартира, комната, гараж — 0,1% от кадастровой стоимости;

- остальное недвижимое имущество — 0,5%;

- если имущество дороже 300 млн рублей — 2%.

Но это еще не все! Россия подразделяется на территории — Федеральные округа (ФО) и субъекты РФ. Каждый субъект может менять ставку налогообложения. Например, отменить налог или повысить его, но не более чем в три раза (от 0 до 0,3% для квартир). На имущество дороже 300 млн рублей от 0 до 6%.

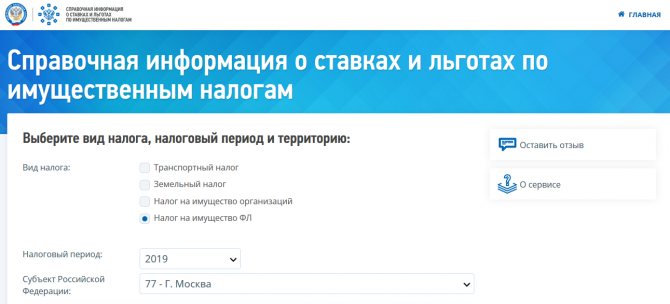

Узнайте налоговую ставку в своем субъекте на сайте ФНС.

Выберете «Налог на имущество ФЛ», год, регион. Укажите муниципальное образование в пределах региона, если это необходимо. Нажмите «Найти», а потом — «Подробнее»

Что такое прибыль и чем она отличается от дохода и выручки

Объективно оценить финансовое состояние любого предприятия можно с помощью расчета экономических показателей, к числу которых относится прибыль. Ее размер позволяет делать выводы об эффективности текущей деятельности компании и перспективах. Человек, который хорошо разбирается в бизнесе, в первую очередь судит о финансовом и хозяйственном состоянии организации именно по тому, насколько она прибыльна.

Согласно определению, которое дает классическая экономическая теория, прибыль – это разница между двумя показателями: размером средств, потраченных предприятием на реализацию изготовленной продукции, и производственными расходами. Термин начал использоваться еще пару веков назад, в те времена, когда у любого предприятия было всего лишь две задачи: изготовить товары и продать их.

На сегодняшний день экономическая деятельность компаний более разнообразна. Помимо основного направления (продажа продукции), у современного бизнеса есть и косвенные источники доходов (сдача недвижимости в аренду, валютные операции и пр.), а также сложная структура расходов (логистика, маркетинг, реклама, получение патента и т. д.).

В зависимости от того, какой объем издержек учитывается при расчете, прибыль может быть двух видов:

- бухгалтерская – для расчета берется размер внешних издержек, то есть расходов на производство и реализацию товаров, в том числе на выплату зарплаты, налогов, арендной платы и пр.

- экономическая (чистая) – в формуле учитываются явные и неявные издержки (недополученные в обмен на явные). То есть для расчета данного показателя нужно бухгалтерскую прибыль уменьшить на размер неявных издержек.

Выручка – это денежные средства, которые компания (или предприниматель) получает от реализации своих товаров или услуг. Проще говоря, это те деньги, которые удалось заработать на продаже продукции.

Наглядный пример расчета размера выручки: бизнесмен продал 100 шт. своего товара, каждый стоимостью 100 рублей. Выручка составила: 100 × 100 = 10 тыс. руб.

Существуют две разновидности выручки:

- валовая – это суммарное денежное поступление от продажи товаров (оказания услуг, выполнения работ);

- чистая – размер денежных средств, которые остаются после налогообложения (в том числе НДС), кредитных платежей, штрафов и пр.

Доход – это разница между выручкой и себестоимостью (ценой закупки) произведенной и реализованной продукции. В себестоимость включаются налоговые платежи, отчисления в бюджетные фонды (например, на социальное страхование), а также материальные затраты, то есть средства, направленные на приобретение сырья и материалов, топлива, инвентаря, упаковки, на вспомогательные хозяйственные нужды и пр.

Прибыль – это разница между совокупными доходами (проданные товары и иные поступления) и расходами (производство, сбыт и т. д.).

Приведем упрощенный наглядный пример формулы расчета прибыли предприятия: доход от реализованной продукции составил 100 000 руб. Из этой суммы 20 000 – это оклад продавца, а 13 % после вычета зарплаты – налог. Итоговая сумма: 100 000 − 20 000 − (100 000 − 20 000) × 13 % = 69 600 рублей.

Главная цель любого коммерческого предприятия или предпринимателя заключается в том, чтобы деятельность была максимально прибыльной, поскольку именно этот показатель дает понять, насколько успешно развивается бизнес.

Прибыль включает в себя следующие элементы:

- Поступления от продажи товаров (оказания услуг, выполнения работ).

- Средства, которые организация получает от своей вспомогательной (неосновной) деятельности. К этой категории можно отнести проценты по вкладам, сдачу в аренду помещений и т. д.

- Разница между суммой, полученной от реализации продукции, и ее себестоимостью.

Для чего нужно знать, какова прибыль предприятия:

- Показатель демонстрирует результат хозяйственной деятельности.

- Если разница между доходами и расходами положительная, то полученные средства могут стать инвестициями, необходимыми для расширения бизнеса.

- Индекс является основой для расчета налогооблагаемой базы.

Вас также может заинтересовать: Виды прибыли компании: какие бывают и как рассчитать

НДС

НДС – налог на добавленную стоимость – форма изъятия в государственный бюджет доли стоимости продукта. Реализуется и выплачивается на всех этапах производства.

Формула расчета налога на НДС

Рассчитывается налог по следующей формуле:

где:

- Стоим – стоимость реализованной продукции (с акцизами, но без НДС).

- Ст – ставка налога (0%, 10%, 18%).

Примеры расчета НДС

- В первую очередь определяется стоимость без НДС (НБ): 1 000*10= 10 000 рублей.

- Вычисляется НДС от полученной суммы: 10 000*0,18= 1 800 рублей.

- Выявляется сумма с НДС: 10 000+1 800= 11 800 рублей.

- Итоговая сумма может быть определена сразу: 10 000*1,18=11 800 рублей.

Пример подсчета НДС

Пример подсчета НДС

В соответствии с проведенными вычислениями в расчетных документах необходимо указать следующие показатели:

- стоимость без НДС – 10 тысяч рублей;

- НДС по ставке 18% — 1 800 рублей;

- стоимость с НДС – 11,8 тысяч рублей.

Итак, каждый налоговый агент должен понимать, что условия выплаты налога считаются обязательными к исполнению, так как контролирующие органы отслеживают систему учета любой организации. В случае выявления нарушений на виновное лицо будут наложены штрафные санкции, которые в дальнейшем отрицательным образом сказываются на репутации всей фирмы.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

премии;

Нюансы учета см. здесь и здесь;

отпускные;

О них мы писали здесь.

надбавки к зарплате;

О них читайте эту публикацию.

и другие расходы.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- «Какой выбрать метод начисления амортизации в налоговом учете?»;

- «Линейный метод начисления амортизации основных средств (пример, формула)»;

- «Практический пример применения нелинейного метода начисления амортизации»;

- «Суть и особенности применения ускоренного метода начисления амортизации».

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.

В какой момент признать доходы и расходы при расчете налога на прибыль

Существует два способа признания доходов и расходов: метод начисления и кассовый метод.

Метод начисления предусматривает, что доходы и расходы в общем случае учитываются в периоде, когда они возникли, независимо от фактического поступления или выплаты денег. Например: организация по договору должна оплатить аренду офиса за август не позднее 31 августа, но арендный платеж перечислен только в октябре. При методе начисления бухгалтер должен отразить данную сумму в расходах в августе, а не в октябре.

При кассовом методе доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда организация погасила обязательство перед поставщиком. Так, если аренда офиса за август фактически оплачена в октябре, то при кассовом методе бухгалтер покажет расходы в октябре, а не в августе.

Организация вправе сама выбрать, какой из двух методов — начисления или кассовый — она будет применять. Но существует ограничение: метод начисления может использовать любое предприятие, а кассовый метод запрещено применять банкам. К тому же для перехода на кассовый метод должно выполняться условие: выручка от реализации без учета НДС в среднем за предыдущие четыре квартала не может превышать один миллион рублей за каждый квартал. Этот же лимит должен сохраняться и в течение времени, когда компания применяет кассовый метод. В случае превышения предельной выручки организация обязана перейти на метод начисления с начала текущего года. Выбранный метод закрепляют в учетной политике на соответствующий год и применяют в течение этого года.

Получите образец учетной политики и ведите бухучет в веб‑сервисе для небольших ООО и ИП

Общие правила расчета (формула)

Законодатель в Налоговом кодекса предусматривает возможность расчёта суммы налога на прибыль двумя способами.

Каждый вариант имеет свои особенности, поэтому компания должна проанализировать ситуации и выбрать наиболее подходящий способ.

Выбор должен быть закреплён в учётной политике организации, которая формируется наперёд, перед началом каждого года.

По общему правилу формула для расчёта прибыли выглядит следующим образом:

Прибыль = В – СС + ПД – ПР – Н +-НР

| В | Это выручка от деятельности организации |

| СС | Прямые расходы, то есть себестоимость |

| ПД, ПР | Иные расходы, которые не связаны с основной деятельностью фирмы |

| Н | Величина налога на прибыль |

| НР | Налоговые разницы, возникающие между данными бухгалтерского и налогового учёта |

Расчёт налога на прибыль осуществляется путём вычета суммы имеющихся доходов минус сумма расходов.

Образец вычисления по балансу

Вычисление по балансу подразумевает учёт доходов и расходов за каждый период, в котором они возникают.

То есть даже если расчёт идёт за прошлые периоды, например, если платится аренда за прошлые временные отрезки, учёт данных расходов производится только за тот период, когда непосредственно расходы совершены.

Некоторым организациям доступен только данный метод расчёта. Так, банковские фирмы вправе использовать только его.

По оборотно-сальдовой ведомости

В данном случае учёт расходов производится несколько иначе. Так, если расходы возникли в определённом месяце, то и учитывать их стоит только тогда, даже если фактически они были совершены позже.

То есть если в мае платится аренда на апрель, учитывать её стоит именно за апрель. Данный метод будет доступен всем, если прибыль за квартал не превышает одного миллиона рублей.

К тому же, данный метод представляется более простым и удобным, но на практике подходит не всем. Организациям рекомендуется внимательно оценить свою деятельность, а также преимущества и недостатки каждого способа.

Общая формула расчёта суммы налога на прибыль, а также формула расчёта чистой прибыли, будет выглядеть одинаково. Отличается только способ учёта расходов.

По обособленному подразделению

Особенность расчёта налогов в данном случае состоит в том, что потребуется правильно разделить платежи между федеральным бюджетом, а также бюджетом региона, в котором данное подразделение находится.

Любой пример, как рассчитать налог на прибыль в обособленном подразделении, должен учитывать данный фактор.

Так, законодатель предусмотрел, что по месту нахождения главного отделения платится налог на прибыль, которая приходится на это главное подразделение, в федеральный бюджет и региональный, но учитываться только та прибыль, которая получена главным подразделением.

По месту нахождения обособленного подразделения платится только тот налог, который на такое подразделение непосредственно приходится.

Если же регион нахождения у центрального подразделения и обособленного не отличается, то платить всё можно по месту нахождения центрального отделения.

Какие расходы облагаются налогом

Важно обратить внимание, что налог начисляется не только в отношении доходов, но и расходов. Данный вид налоговых выплат можно разделить на несколько категорий. К первой категории относятся те налоги, что связаны с оплатой трудовой деятельности работников предприятия

К данной статье расходов можно отнести заработную плату, премиальные выплаты, различные компенсации и страховые взносы. В эту статью расходов входят выплаты средств, связанные с вынужденным простоем предприятия, реорганизацией деятельности или сокращением штата. Помимо этого, необходимо учитывать другие выплаты финансовых средств, установленные текущим законодательством

К первой категории относятся те налоги, что связаны с оплатой трудовой деятельности работников предприятия. К данной статье расходов можно отнести заработную плату, премиальные выплаты, различные компенсации и страховые взносы. В эту статью расходов входят выплаты средств, связанные с вынужденным простоем предприятия, реорганизацией деятельности или сокращением штата. Помимо этого, необходимо учитывать другие выплаты финансовых средств, установленные текущим законодательством.

Ко второй категории расходов относятся траты, связанные с проведением рекламной кампании, обучением персонала, страхованием сотрудников и амортизационные расходы. Помимо этого, учитываются выплаты за аренду помещения и получение услуг от других организаций.

К третьей группе трат, облагаемых налогом, относятся внереализационные расходы. Штрафные санкции, судебные выплаты, проценты, полученные от акций и кредитов, а также недостачи и оплата неустойки – являются основной частью внереализационных расходов. К этой категории можно отнести убытки, связанные с непредвиденными обстоятельствами и нарушением трудового соглашения. Также учитываются убытки организации за прошлые годы, что были выявлены лишь в настоящее время.