Налог на прибыль: расходы прямые и косвенные

Содержание:

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Переносим свои убытки

Иногда можно воспользоваться правом, предоставляемым налоговым кодексом на перенос убытков за прошедшие налоговые периоды на будущее. Причем, сначала надо учитывать более поздние убытки, постепенно переходя к ранним. Делать это можно на протяжении десяти лет после того, как убыток был получен.

Внимание! При применении каких-либо способов оптимизации налогов руководству компании, на всякий случай, следует быть готовым к более пристальному вниманию со стороны налоговиков – за годы практики у них развилось особое чутье на те предприятия и организации, которые стремятся сократить размер налоговых выплат. Как показывает данный материал, законных способов для уменьшения налогов, вполне достаточно для того, чтобы не прибегать к незаконным схемам

Грамотный, опытный бухгалтер всегда найдет путь для того, чтобы уменьшить налоговое бремя своего работодателя

Как показывает данный материал, законных способов для уменьшения налогов, вполне достаточно для того, чтобы не прибегать к незаконным схемам. Грамотный, опытный бухгалтер всегда найдет путь для того, чтобы уменьшить налоговое бремя своего работодателя.

Расходы уменьшающие налоговую базу

Вернуться назад на Налоговый расход

Полученная предприятием прибыль еще не принадлежит владельцу организации в полном объеме. «Чистой» она станет только после внесения в бюджет налогового платежа. Стандартная ставка в 20%, особенно при получении больших доходов, превращает налог в достаточно крупную сумму. Отсюда закономерное желание сэкономить

Упуская из виду полулегальные и совсем противозаконные способы сокрытия истинного размера прибыли предприятия, обратим внимание на расходы уменьшающие налог на прибыль

Что есть «уменьшающие» расходы при определении размера прибыли?

При определении базы по налогу используется формула – доходы минус расходы. Значения является размером прибыли, с которой и выплачивается налог.

Понесенные предприятием расходы, какие уменьшают налог на прибыль, должны быть:

• непосредственными участниками хозяйствования; • подтвержденными соответствующими документами; • обоснованы с точки зрения вида деятельности.

Расходы при определении базы включаются в нее кассовым методом или методом начисления:

• Метод начисления. Затраты могут быть включены в состав базы в том случае, если списание средств со счетов уже произошло. • Кассовый метод – учет расходов сразу после их фактического осуществления.

Уменьшающие налоговую базу при уплате налога на прибыль расходы условно можно поделить на две категории:

• Внереализационные. • Связанные с выпуском или сбытом товара.

Производственные расходы:

• приобретение материалов, оборудования, средств производства; • затраты на ремонт, техобслуживание, эксплуатацию; • хранение товара, доставка к месту сбыта и на склад; • освоение недр, природных ресурсов; • страхование сотрудников, выплата заработной платы; • покупка прав на участки земли; • затраты на обеспечение условий труда; • командировки работников; • НИОКР и прочее.

Внереализационные расходы, которые уменьшают налог на прибыль:

• содержание арендованного имущества; • проценты по ценным бумагам и дивидендам, а также средства на их выпуск; • отрицательная разница после переоценки имущества; • судебные издержки; • услуги банков; • средства на открытие организации; • суммы пеней и штрафов и так далее.

Также уменьшают налог на прибыль расходы на благотворительность, установленный размер представительских расходов.

Расходы, не включенные в налоговую базу

Статья 270 НК РФ содержит перечень расходов, не учитываемых при налогообложении.

Внереализационные затраты, не уменьшающие прибыль – налоговую базу:

• Суммы дивидендов. • Перечисления в бюджет в виде штрафов и пеней, взимаемых государственными организациями. • Платежи за ненормированные выбросы в атмосферу. • Взносы в товарищества: простое или инвестиционное в виде уставного капитала. • Взносы на ДМС, пенсионное обеспечение негосударственного типа. • Расходы на достройку, покупку амортизируемого имущества, реконструкцию, перевооружение и так далее. • Гарантийные взносы. • Добровольные взносы членов общественных организаций.

• Стоимость услуг и работ, выполненных на безвозмездной основе.

Расходы, связанные с деятельностью предприятия:

• Расходы на вознаграждения, материальную помощь, оплата по коллективным договорам, надбавок к пенсии, премий, поездок до работы сотрудников, изготовление призов. • Оплата разниц в цене при сбыте товара на льготных условиях. • Оплата лечения, путевок, путешествий, организацию мероприятий для сотрудников. • Цена переданных акций, которые распределяются между действующими акционерами по решению собрания. • Залог в форме имущественного права. • Часть представительских расходов свыше нормы.

Документы для подтверждения расходов

Экономическое обоснование и документальное подтверждение – основные условия при учете расходов.

Документами могут быть:

• Премии, заработная плата, поощрения – расчетная ведомость за тот период, в котором происходит учет затрат. • Плата за аренду – договор, в котором следует обязательно указать ежемесячную сумму, период оплаты. • Обслуживание ККТ – договор с указанием размера платы и периодичности ее внесения. • Подписка на печатное издание – акт с указанием стоимости и периода получения. • Хозяйственные затраты – чеки, акты, накладные. Должно присутствовать наименование товара, его цена, количество в штуках или килограммах. • Выплата процентов по кредитам – банковский договор. • Транспортные расходы, которые уменьшают налог на прибыль, – путевые листы, маршрутные листы. • Затраты по горюче-смазочным материалам – путевые листы, чеки, накладная, где видна стоимость всех ГСМ, купленных в отчетном периоде.

Эти первичные документы обязательно сохранять.

Алгоритм проверки легальности оптимизации налога. Мнение налогового инспектора

- У каждой заключенной сделки должна быть деловая цель. Попутно снижается налог – пожалуйста, но бизнес во главе угла.

- Цена сделки должна быть обоснована и не должна противоречить главе 40 НК РФ.

- Любая сделка внутри группы компаний должна укладываться в бизнес-логику.

- На каждую сделку должны быть оформлены все документы: договор, акты, накладные, счета-фактуры и прочее.

- Стороны, заключающие сделку с эффектом понижения налога, не должны быть взаимосвязаны.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Нюансы стратегии

Что нужно обязательно знать при продаже бумаг с убытком?

Очередь.

При непонимании этого, вместо фиксации убытка, вы можете сделать себе прибыль. И увеличить размер налога.

Например.

1 марта вы купили 1 000 акций по 100 рублей. Сумма покупки 100 тысяч.

1 апреля купили 1 000 акций по 120 рублей. Сумма покупки 120 тысяч.

Итого средняя цена покупки: 110 рублей за акцию. У вас 2 000 акций, купленных в совокупности за 220 тысяч.

В конце года котировки снизились до 100 рублей. Рыночная стоимость ваших активов упала до 200 тысяч рублей (бумажный убыток — 20 000).

Если вы продадите только 100 акций. То в зачет пойдут бумаги, купленные первыми (по 100 рублей).

И в результате ни о какой оптимизации налога речи не идет. Сработали в ноль. Купили по 100, продали по 100.

В этом случае, нужно продавать все оставшиеся акции (более поздние), чтобы зафиксировать убыток в 20 тысяч.

Время.

Если вы ни разу не проводили процедуры уменьшения налога, то советую крайний срок, когда надо начинать это делать — середина декабря. Дабы успеть сделать все манипуляции до конца года. Не забываем, что торговля на бирже ведется по правилу Т+2 (с двухдневной задержкой). И вы оставляете себе время с запасом, чтобы можно было успеть что-то исправить (допродать, если с первого раза не удалось снизить налог до максимума).

Заказали отчет у брокера по налогам. Рассчитали, что вам нужно сделать. Продали-выкупили бумаги сегодня. Через пару дней снова заказали свежий отчет. Посмотрели изменения по налогам. Возможно, еще что-то нужно будет скинуть для максимального эффекта.

Совет не для всех.

Лично я могу фиксировать убыток заранее. Так сказать на будущее. В середине или даже начале года. Если выпадает хороший вариант.

Например, резкое падение котировок акции из портфеля. На десятки процентов. Продал, выкупил обратно, попутно зафиксировав «гигантский» убыток. Меньшими действиями получаю максимальный результат.

Но здесь нужно понимать, на примерно какой размер прибыли вы рассчитываете в этом году. Дабы не переусердствовать.

Удачных инвестиций с низкими налогами!

Момент отражения внереализационных расходов в налоговом учете

Внереализационные расходы отражают в налоговом учете так:

|

Вид внереализационного расхода |

Момент отражения расхода в налоговом учете |

|

Расходы по содержанию имущества, переданного в аренду |

Расходы отражают в зависимости от их вида:

|

|

Проценты по долговым обязательствам (договорам займа, долговым ценным бумагам и т. д.), срок действия которых приходится более чем на один отчетный период |

Последний день каждого месяца отчетного периода или дата погашения долга. |

|

Отрицательная курсовая разница от переоценки валюты и валютной задолженности |

Дата совершения операции в иностранной валюте (например, ее перечисления поставщику, погашения задолженности в иностранной валюте), а также последнее число текущего месяца. |

|

Отрицательные разницы, возникающие при продаже или покупке иностранной валюты по курсу, который отклоняется от официального курса, установленного Банком России |

Дата перехода права собственности на иностранную валюту. |

|

Штрафы и пени, начисленные за нарушение фирмой условий хозяйственных договоров |

Дата признания штрафа (пеней) либо дата их присуждения судом. |

|

Суммы отчислений в резервы |

Дата начисления. |

|

Другие внереализационные расходы |

Дата начисления. |

Внереализационные поступления (доходы)

Понятие о внереализационных доходах дает Налоговый Кодекс РФ. Согласно тексту Кодекса, они представляют собой поступления в бюджет организации, не имеющие отношения к выручке от реализации товаров, работ, услуг, а также к продаже имущества и основных средств фирмы.

Эти доходы являются полноправной частью прибыли юридического лица. Ст. 250 приводит 2 возможности определить отношение доходов к внереализационным: «от противного» и перечислением пунктов перечня.

Какие доходы не являются реализационными?

Когда в дефиниции указано, что к определяемому понятию относятся все показатели, кроме перечисленных, то нужные факторы можно вычислить методом исключения. Можно сказать, что не являются реализационными все типы доходов, не поименованные в ст. 249 НК РФ. В свою очередь, в ст. 250 НК РФ значится, что внереализационными признаются все доходы организации, кроме:

- сумм, вырученных вследствие реализации;

- не облагаемых налогом финансовых поступлений (они особо оговорены в ст. 251 НК РФ).

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов.

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат.

Прочие расходы не принимаемые для целей налогообложения

Расходы по налогу на прибыль: общие правила

Классификация расходов для налогообложения

Производственные расходы

Внереализационные расходы

Необлагаемые расходы

Прямые и косвенные расходы по налогу на прибыль: перечень

Нормируемые расходы по налогу на прибыль в 2021–2021 годах

Методы признания расходов в НУ

Расходы по налогу на прибыль: общие правила

Общие требования к расходам по налогу на прибыль всем известны. Согласно п. 1 ст. 252 НК РФ это:

- обоснованность расходов;

- их документальное подтверждение;

- а также связь с деятельностью, от которой предполагается получить доход.

На первый взгляд все просто и предельно понятно, а главное, логично. Указанные ограничения призваны отсечь все возможности для злоупотреблений и попытки руководства или собственников получить какую-либо личную выгоду за счет компании и в конечном счете бюджета (в виде экономии на уплате налога).

При этом соблюдение указанных требований поначалу не кажется сложным. Однако на практике вопрос признания расходов для налога на прибыль является одним из ключевых в налогообложении организаций.

Он порождает не меньше споров, чем порядок вычетов по НДС.

А стоящие на страже интересов бюджета контролеры тщательно рассматривают каждый расход организации и при малейшем подозрении пытаются убрать затраты из базы, что ведет к доначислению налога.

Узнать все об условиях признания расходов в «прибыльных» целях вам поможет эта статья.

Об отдельных нюансах документального оформления расходов читайте в статьях:

Классификация расходов для налогообложения

Перечень расходов по налогу на прибыль и их классификация тоже определены в НК РФ. Прежде всего, они подразделяются:

- на расходы на производство и реализацию;

- внереализационные расходы;

- расходы, не учитываемые в целях налога на прибыль.

По-другому их можно разделить:

- на прямые и косвенные;

- учитываемые и не учитываемые при расчете налога на прибыль.

Правильное отнесение расходов в рамках той или иной классификации непосредственно влияет на сумму налога к уплате. Все без исключения материалы данной рубрики призваны помочь вам верно определить характер расходов и порядок их учета в налоговой базе. Остановимся на некоторых чуть подробнее.

Производственные расходы

Итак, I классификационная группа затрат— это расходы по основной деятельности. К ним относятся следующие:

- Материальные расходы. Это расходы на покупку всех видов сырья, материалов, комплектующих, инвентаря, работ и услуг производственного характера и др.

Об особенностях и нюансах учета этих расходов подробно рассказывается в этой статье.

- Расходы на оплату труда. И это не только зарплата, а гораздо более широкий спектр начислений в пользу работников: премии, различные доплаты и компенсации, оплата по среднему заработку за законно неотработанные периоды, увольнительные и т. п.

Общим вопросам «зарплатных» расходов посвящена данная статья.

Другие наши материалы помогут вам верно учесть в расходах:

Нюансы учета см. здесь и здесь;

О них мы писали здесь.

О них читайтеэту публикацию.

- Суммы начисленной амортизации. Определиться с ее методом и верно рассчитать суммы вам помогут наши статьи:

- Прочие расходы. Это все иные расходы, помимо перечисленных выше. Например, на аренду, командировки и т. п.

Основные вопросы их учета ищите в данной статье.

Необлагаемые расходы

Перечень расходов, не учитываемых для налога на прибыль, определен в ст. 270 НК РФ. Указанные в ней расходы никогда не уменьшат вашу прибыль. Их список достаточно обширен и разнообразен.

Ключевые и наиболее часто встречающиеся расходы мы рассматриваем здесь.

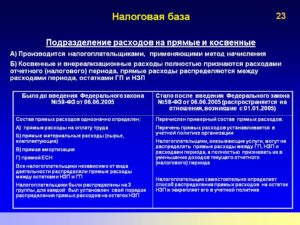

Прямые и косвенные расходы по налогу на прибыль: перечень

Деление расходов на прямые и косвенные производится по признаку их связи с производством. Общий порядок такого деления закреплен в ст. 318 НК РФ.

Так, к прямым относят материальные затраты, оплату труда производственного персонала и амортизацию производственных ОС. Все остальные затраты являются косвенными.

Конкретный перечень прямых расходов компания определяет самостоятельно.

О том, как это сделать, читайте здесь.

Правильное распределение расходов чрезвычайно важно, поскольку период признания прямых расходов совсем иной, нежели косвенных. А значит, ошибка в квалификации может привести к неправильному разнесению расходов по периодам, занижению налоговой базы в одном из них и переплате по налогу в другом

Вот почему одним материалом на данную тему мы не ограничились.

Виды расходов

Расходы для налога на прибыль делятся на три вида:

- Расходы на производство и реализацию;

- Внереализационные расходы;

- Расходы, не включаемые в налоговую базу.

Здесь, так же как и с доходами: первые два вида расходов непосредственно влияют на величина налога, расходы третьего вида никаким образом и ни при каких обстоятельствах в расчете налога не участвуют.

Расходы на производство и реализацию

Эти расходы относятся к основной деятельности и имеют свою классификацию. Этот вид расходов подразделяется на 4 группы:

- Материальные расходы;

- Расходы по оплате труда;

- Амортизация;

- Прочие расходы.

Каждая группа расходов имеет свой перечень и особенности.

Приведем основные его пункты:

- Затраты на сырье / материалы, необходимые для производства, а также для упаковки и подготовки продукции к реализации;

- Затраты на инструменты, инвентарь, оборудование, спецодежду, СИЗ и другое имущество, которое не является амортизируемым;

- Затраты на покупку комплектующих, полуфабрикатов;

- Затраты на топливо, энергию, воду;

- Затраты на приобретение услуг (или работ) производственного характера (могут выполняться как сторонними юрлицами или ИП, так и собственными структурными подразделениями);

- Недостачи и потери от порчи в процессе хранения (а также транспортировки) МПЗ в границах норм естественной убыли;

- Технологические потери, произошедшие в процессе производства / транспортировки (если к продукции применимо понятие «технологические потери»).

Назовем основные:

- Заработная плата, начисленная в соответствии со ставками / окладами / сдельными расценками и т.п.;

- Выплаты, носящие стимулирующий характера – сюда относятся премии, надбавки, бонусы;

- Выплаты компенсирующего характера – здесь можно в качестве примера назвать надбавки за работу в ночное время, за выход в праздники, за совмещение профессий и т.д.;

- Отпускные и денежные компенсации в случае неиспользованного отпуска;

- Единоразовые выплаты за выслугу лет;

- Надбавки, полагающиеся за стаж работы на территориях Крайнего Севера, а также выплаты по региональным коэффициентам в связи с работой в сложных климатических условиях;

- Страховые взносы по договорам обязательного страхования;

- Другие расходы в пользу работника согласно положениям трудового / коллективного договора.

Перечень прочих расходов можно найти в ст. 264 НК РФ, основными из них являются:

- Налоги / сборы / таможенные платежи;

- Расходы на сертификацию продукции;

- Комиссионные сборы за услуги, оказанные юрлицу другими организациями;

- Расходы по набору работников;

- Арендная плата и лизинговые платежи;

- Затраты на содержание служебного транспорта;

- Расходы на командировки;

- Расходы на различные консультационные / юридические / аудиторские / информационные услуги;

- Расходы на публикацию отчетности и представление форм статистического наблюдения в соответствующие органы;

- Представительские расходы;

- Покупка канцелярских товаров;

- Оплата почтовых / телефонных и прочих подобных услуг;

- Приобретение программ для ЭВМ;

- Другие прочие расходы.

Внереализационные расходы

К этому виду расходов относится все, что не связано ни с производством, ни с реализацией. Список смотрим в ст. 265 НК РФ. Среди основных представителей этой группы можно назвать:

- Проценты по долговым обязательствам;

- Расходы на выпуск своих ценных бумаг и обслуживание приобретенных ценных бумаг;

- Отрицательная курсовая разница, получившаяся в итоге переоценки авансов (выданных / полученных);

- Расходы на создание резерва по сомнительным долгам;

- Затраты, понесенные на ликвидацию основных средств, их консервацию и расконсервацию;

- Судебные издержки;

- Расходы на банковские услуги;

- Убытки прошлых лет, которые были выявлены в текущем периоде;

- Суммы безнадежного долга;

- Потери от простоев из-за внутрипроизводственных причин;

- Выявленная недостача МПЗ;

- Потери от стихийных бедствий – пожары, наводнения и т.п.;

- Другие расходы, если они имеют обоснование.

Расходы, не учитываемые для расчета налога

Этим расходам посвящена ст. 270 НК РФ. Они не принимают участия в расчете налога, поэтому уменьшить на них свою прибыль нельзя. К таким расходам, например, относятся:

- Дивиденды, начисленные с прибыли после уплаты налога;

- Пени, штрафы и прочие санкции, уплачиваемые в бюджет;

- Взносы в уставный капитал, вклады в простое / инвестиционное товарищество;

- Предварительная оплата товаров (работ / услуг) — при использовании организацией метода начисления;

- Безвозмездно переданное имущество;

- Материальная помощь работникам;

- Другие расходы из ст. 270 НК РФ.