Форма 423-апк. карточка учета инвентаря и хозяйственных принадлежностей

Содержание:

Как правильно заполнить карточку складского учета?

Основанием служат первичные приходные документы. Это касается каждого материала, сделки по которому совершаются ежедневно. Сами первичные документы становятся дополнительным приложением к карточке М-17.

Карточка учета материалов в электронном виде.

Карточка учета материалов в электронном виде.

Кладовщик должен обязательно написать, на каком стеллаже, на какой ячейке хранится тот или иной предмет, требующий учёта.

Отдельно заполняется графа, которая называется «Норма Запаса». Здесь пишут о количествах материала, необходимых для организации бесперебойного производственного процесса. Это количество, которое должно присутствовать на складе всегда.

Если это важно, то заполняют строчку с названием «Срок годности». Такая информация имеет значение для лаков со шпаклёвками, других подобных материалов

Если же необходимость в сроке хранения отпадает, просто ставится прочерк.

Ещё у карточки есть отдельная таблица, состоящая сразу из нескольких разделов. В них обычно пишут:

- Подпись, дату заполнения документа.

- Об остатке. Сколько материалов осталось после прихода или расхода?

- Про количество расхода. Здесь указываются материалы, отпущенные со склада.

- Приход. Сколько материалов поступило на хранение?

- Учётную единицу, в которой выпущена продукция. Здесь указывают полное наименование товара, для производства которого и отпускаются материалы. Не стоит забывать о единицах, которые используются для учёта.

- Кому отпущены товары? Или от кого? Наименования должны присутствовать как организаций, так и подразделений.

- Порядковый, либо общий номер документа. На основании этого номера отпускают материалы, либо оприходуют их.

- Дату записи. В это время была совершена операция, связанная с материалами.

Дополнительные правила оформления

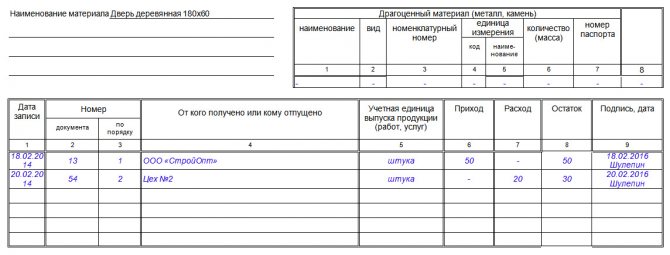

При наличии драгоценных камней или золота в составе материальных ценностей переходят к заполнению второй таблицы. Она так же иногда служит дополнением для карточек. В данном случае требуется номер материалов согласно их техническому паспорту.

Образец бланка карточки складского учета можно скачать тут.

Наконец, иногда возникает необходимость заполнить третью таблицу. Они нужны для отражения истории, связанной с перемещением ценностей.

Здесь содержится номер сопроводительного документа вместе с датой соответствующей записи. Лицо, заполняющее карточку, ставит подпись в каждой строчке третьей таблицы, после чего заверяет весь документ в полной форме. Под таблицей надо ставить время, когда документ передали в бухгалтерию.

Каких ещё правил стоит придерживаться?

Если в карточке заполняются все листы, то их обязательно надо пронумеровать, брошюровать. При использовании автоматических средств для заполнения допустимо представление информации на специальных магнитных носителях информации.

Что нужно для открытия прибыльного бизнеса и каким он может быть? Прочтите здесь.

Одна запись может быть сделана лишь в том случае, когда за один день совершается сразу несколько операций, разница между которыми отсутствует. В таком случае в соответствующей строке пишут номера всех первичных документов, либо составляют реестр.

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

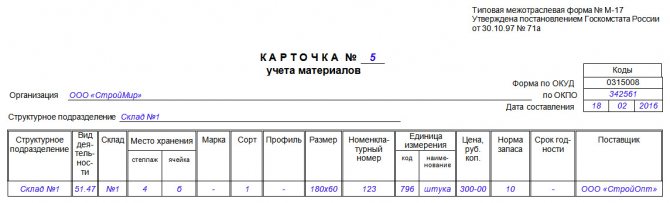

Инструкция по заполнению карточки учёта материалов по форме М-17

В первый раздел документа вписывается:

- номер карточки в соответствии с нумерацией складской картотеки,

- полное наименование предприятия (с указанием его организационно-правового статуса),

- код ОКПО (Общероссийский классификатор предприятий и организаций – код содержится в учредительных бумагах фирмы),

- дата составления документа.

Затем указывается структурное подразделение, в котором содержится товар.

Ниже идет таблица, где в первый столбец еще раз включается информация (но уже точнее) о структурном подразделении, которое является получателем и хранителем данных товарно-материальных ценностей:

- его название,

- вид деятельности (хранение),

- номер (если складов несколько),

- конкретное место хранения (стеллаж, ячейка).

Далее указываются подробности о продукции:

- марка,

- сорт,

- размер,

- профиль,

- номенклатурный номер (при наличии такой нумерации, если она не применяется, можно поставить прочерк).

Потом вносится все, что касается единиц измерения:

- код по Единой классификации единиц измерения (ЕКЕИ),

- конкретное наименование (килограммы, штуки, литры, метры и т.п.).

Далее указывается стоимость материала, норма его запаса на складе, срок годности (если такой установлен) и полное наименование поставщика.

Вторая часть карточки учета материалов включает в себя две таблицы. В первую таблицу вносится наименование товарно-материальных ценностей, а также, если в составе присутствуют драгоценные камни и металлы – их название, вид и пр. параметры, в том числе данные из паспорта изделия.

Во вторую таблицу вписываются сведения о движении товаров и материалов:

- дата поступления или отпуска со склада,

- номер документа, на основании которого производится передача продукции (по документообороту и по порядку),

- название поставщика или потребителя,

- учетная единица выпуска (наименование единицы измерения),

- приход,

- расход,

- остаток,

- подпись кладовщика с датой произведенной операции.

В последней части карточки учета материалов, сотрудник, который ее заполнил должен удостоверить все внесенные сведения своей подписью с обязательной расшифровкой. Также здесь должна быть указана должность работника предприятия и дата заполнения документа.

Инструкция по заполнению

Карточка состоит из шапки трех табличных частей:

- В шапке указываются сведения об организации:

- полное официальное название (например, Общество с ограниченной ответственностью «Винтаж»), однако допускается и сокращение ООО;

- код деятельности по ОКПО;

- дата – она должна точно соответствовать факту (т.е. именно в день проведения соответствующих приходных или расходных операций).

- Информация о складе как структурном подразделении компании, а также о самих ТМЦ:

- официальное наименование (в соответствии с принятой системой номенклатуры);

- название структурного подразделения (обычно «Склад»);

- параметры материальной ценности – марка, сорт, габариты, номер по номенклатуре, сроки годности и другие; в случае отсутствия описания по данному параметру проставляется прочерк.

- Наконец, основная часть формы посвящена операциям, которые были проведены в этот день (приход или расход). В заключительной таблице содержатся сведения:

- о получателе или лице, отпустившем его;

- о количестве расхода или прихода;

- об остатке в результате каждой приходной или расходной операции.

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Скачать Образец. Карточка складского учета материалов. Форма № м-12

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Форма Nо. М-12

Утверждена

Постановлением Госкомстата СССР

от 28.12.89 Nо. 241

__________________________ +----------+

(предприятие, организация) Код по ОКУД ¦ ¦

+----------+

+-----------+

КАРТОЧКА Nо. ¦ ¦ СКЛАДСКОГО УЧЕТА МАТЕРИАЛОВ

+-----------+

+--------------------------------------------------------------------+

¦Склад¦ Место ¦Марка¦Сорт¦Про-¦Раз-¦Номен- ¦ Единица ¦Цена¦Норма ¦

¦ ¦ хранения ¦ ¦ ¦филь¦мер ¦клатур-¦измерения¦ ¦запаса¦

¦ +-----------¦ ¦ ¦ ¦ ¦ный +---------¦ ¦ ¦

¦ ¦стел-¦ячей-¦ ¦ ¦ ¦ ¦номер ¦код¦наи- ¦ ¦ ¦

¦ ¦лаж ¦ка ¦ ¦ ¦ ¦ ¦ ¦ ¦мено-¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦вание¦ ¦ ¦

+-----+-----+-----+-----+----+----+----+-------+---+-----+----+------¦

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦

+-----¦ ¦ ¦ ¦ ¦ ¦ +-------+---¦ +----¦ ¦

+--------------------------------------------------------------------+

+------------------------------------------------+

Наименование ¦ Драгоценный металл ¦Номер строки¦

материала _________ +-----------------------------------¦ в форме ¦

___________________ ¦ наименование ¦вид¦масса, ¦ номер ¦ Nо. 1-СН ¦

___________________ ¦ ¦ ¦ г ¦паспорта¦ ¦

___________________ +--------------+---+-------+--------+------------¦

¦ 13 ¦14 ¦ 15 ¦ 16 ¦ 17 ¦

¦ +---+-------+--------¦ ¦

+--------------+---+-------+--------+------------¦

+--------------+---+-------+--------+------------¦

+-------------------+-------------------------------------------------------+

¦Дата ¦Номер¦Номер ¦От кого получено ¦Приход¦Расход¦Остаток¦ Контроль ¦

¦записи¦доку-¦по ¦или кому отпущено¦ ¦ ¦ ¦(подпись, дата)¦

¦ ¦мента¦поряд-¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ку ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+-----------------+------+------+-------+---------------¦

¦ 18 ¦ 20__¦ 20 ¦ 21 ¦ 22 ¦ 23 ¦ 24 ¦ 25 ¦

¦ ¦ ¦ ¦ ¦ ¦ +-------¦ ¦

+------+-----+------+-----------------+------+------+-------+---------------¦

+------+-----+------+-----------------+------+------+-------+---------------¦

+------+-----+------+-----------------+------+------+-------+---------------¦

¦ ¦ ¦ ¦ и т.д. ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

Оборотная сторона формы Nо. М-12

+---------------------------------------------------------------------------+

¦Дата ¦Номер¦Номер ¦От кого получено ¦Приход¦Расход¦Остаток¦ Контроль ¦

¦записи¦доку-¦по ¦или кому отпущено¦ ¦ ¦ ¦(подпись, дата)¦

¦ ¦мента¦поряд-¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ку ¦ ¦ ¦ ¦ ¦ ¦

+------+-----+------+-----------------+------+------+-------+---------------¦

¦ 18 ¦ 20__¦ 20 ¦ 21 ¦ 22 ¦ 23 ¦ 24 ¦ 25 ¦

¦ ¦ ¦ ¦ ¦ ¦ +-------¦ ¦

+------+-----+------+-----------------+------+------+-------+---------------¦

+------+-----+------+-----------------+------+------+-------+---------------¦

+------+-----+------+-----------------+------+------+-------+---------------¦

¦ ¦ ¦ ¦ и т.д. ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ +-------+ ¦

КОММЕНТАРИИ:

------------

Применяется для учета движения материалов на складе по каждому

сорту, виду и размеру; заполняется на каждый номенклатурный номер

материала и ведется материально ответственным лицом (кладовщиком, зав.

складом). Записи в карточке ведут на основании первичных приходно -

расходных документов в день совершения операции.

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Бухгалтерская отчётность, бухгалтерский учет: образцы (Полный перечень документов)

- Поиск по фразе «Бухгалтерская отчётность, бухгалтерский учет» по всему сайту

-

«Образец. Карточка складского учета материалов. Форма №

м-12».pdf

Документы, которые также Вас могут заинтересовать:

-

Образец. Карта реестра предприятия

-

Образец. Карта

реестра недвижимого имущества

-

Образец. Карта реестра имущественных вкладов

предприятия в уставный капитал учрежденных предприятий

-

Образец. Карта реестра долгосрочных финансовых

вложений предприятий

-

Образец. Карта реестра вкладов учредителей в уставный капитал

ликвидируемого предприятия

-

Образец. Калькуляционная карточка. Форма №

82

-

Образец.

Исходные данные подрядной организации по стоимости эксплуатации строительных машин.

Форма № 2-исх

-

Образец. Исходные данные для расчета сметной стоимости

материалов-представителей в текущем уровне цен. Форма № 1-исх

-

Образец. Информация о

ценах (квартальная)

- Образец. Инвентаризационный ярлык. Форма № инв-2 (приказ Минфина РФ от 13.06.95 № 49)

Карточка учета материалов по форме М-17

Карточка вида 17 используется для учета движения всех материалов, которые находятся на хранении, на складских помещениях предприятия и всех его подразделений. При этом форма, которая является установленной для организации, предполагает указание следующих данных. Соответствующая информация позволит внимательно контролировать имущество организации.

- Наименование продукции.

- Сорт.

- Артикул.

- Марка.

- Размер.

Предполагается использование всех отличительных признаков, так как это позволяет внимательно анализировать выпускаемые изделия по их сортовым качествам. В каждом случае карточки 17 должны заполняться на каждый существующий номенклатурный номер товара, причем предполагается использование первичной приходной документации (форма № М-4) в день проведения процедуры.

Какими отличиями обладает процедура заполнения 17, образец которой определен законодательством РФ.

Бланк обязательно должен быть заполнен с использованием первичных приходных документов для каждого материала, причем документация должна прикладываться. Контроль организации, который является обязательным для складского имущества, должен осуществляться соответствующим лицом со склада.

Реквизиты места хранения продукции в помещениях – стеллаж и номер ячейки. Норма запаса – количество изделий, которое требуется для постоянного производственного процесса. Установленное число товара всегда должно находиться на складе предприятия

Срок годности указывается только если данный срок должен быть принят во внимание. Для некоторых товаров допускается прочерк

Изучая образец 17, можно понять, что в таблице нужно заполнять и другую информацию, которая позволяет узнать номер файла для документооборота организации и дату записи и операции, количество товара, участвующее в процедуре и на складе, участников проведения мероприятия.

В обязательном порядке карточка 17 должна быть подписана и обладать датой, так как только в этом случае бланк будет оформлен правильно.

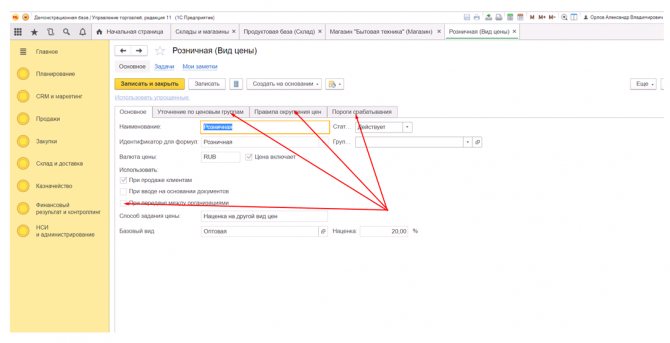

Настройка розничного склада

- Возможность формирования цен для определенных групп;

- Уточнить округление розничной цены.

Вкладка «Пороги срабатывания» позволяет формировать новую цену на товарную группу при получении новой партии, если заданный минимум по отношению к цене предыдущей превышен.

При выборе «При продаже клиентам» устанавливаются цены, зарегистрированные в прайс-листе можно зарегистрировать розничную цену. Если выбрать «При передаче между организациями» — формируется цена, которая закреплена при перемещении товарных групп между компаниями.

Настройка цены

Настройку цены можно выполнить из меню «НСИ и администрирование» в закладке «Настройка GRM» поле «Маркетинг». Данное поле позволяет выполнять ценообразование для разных товарных групп, клиентов, в зависимости от сроков оплаты. Кроме того, есть возможность предоставления скидок.

Поступление материалов

ФСБУ 5/2019 «Запасы» не содержит понятия «материалы». Как правило, к материалам относятся:

- сырье, необходимое для производства полуфабрикатов или готовой продукции;

- вспомогательные материалы, которые не входят в готовое изделие, а используются для обеспечения работоспособности оборудования, а также каких-либо технологических нужд;

- ГСМ;

- запчасти;

- тара;

- покупные полуфабрикаты;

- отходы производства;

- прочие.

Материалы относятся к запасам предприятия. Исключением являются случаи, когда материалы:

- предназначены для создания или модернизации внеоборотных активов;

- получены при разборке ОС.

В организации, имеющей склады, приказом руководителя утверждается перечень материально ответственных лиц (МОЛ), отвечающих за сохранность и ведение складского учета материалов по каждому из складов.

ТМЦ, поступающие от поставщиков, имеют комплект товаросопроводительной документации, представленный накладной (формы ТОРГ-12, М-15 или иной, принятой у поставщика), счетом-фактурой, товарно-транспортной накладной, спецификацией. Из них основанием для оприходования служит накладная. При отсутствии товаросопроводительных документов материалы тоже могут быть оприходованы.

О правилах такого оприходования читайте в статье «Как оприходовать товар без сопроводительных документов».

Материалы при приемке должны быть проверены на соответствие фактического количества, качества и ассортимента заявленным в сопроводительных документах поставщика данным.

Если расхождений в процессе проверки выявлено не было, МОЛ составляет приходный ордер по форме М-4. Допускается вместо приходных ордеров ставить штамп на документах поставщика. В штампе должны быть отражены все реквизиты М-4.

Если по факту проверки все же были выявлены несоответствия, необходимо оформить акт расхождений по форме ТОРГ-2.

Бланк и образец заполнения этой формы смотрите в материале «Унифицированная форма ТОРГ-2 — бланк и образец».

Еще одним способом поступления материалов является их закупка подотчетными лицами в розничных точках. В данном случае первичкой служат товарные накладные или товарные чеки, приложенные к авансовому отчету.

«КонсультантПлюс» обращает ваше внимание на то, что с 2021 года учитывать материалы нужно строго в соответствии с новым ФСБУ 5/2019 «Запасы». Новые правила подробно разъяснили эксперты правовой системы

Чтобы посмотреть рекомендации, получите пробный доступ к К+ бесплатно и переходите в готовое решение.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

Основные правила оформления карточки М-17

На сегодня нет единого, обязательного к применению образца карточки учета материалов, поэтому предприятия и организации имеют возможность на свое усмотрение разрабатывать шаблон документа и использовать его в своей деятельности (иногда так и поступают, заказывая в типографии тиражную печать бланков собственной разработки или печатая их на обычном принтере). Но чаще всего работники складов по старинке заполняют ранее общепринятую форму М-17, в которой отражаются все необходимые сведения о поставщике, потребителе и товарно-материальных ценностях.

На каждый вид товара или материалов заполняется своя карточка учета, которая затем обязательно пронумеровывается в соответствии с нумерацией складской картотеки. К карточке прилагаются все нужные приходники, расходники и накладные.

Документ может быть написан как от руки, так и заполнен на компьютере. При этом вне зависимости от того, каким образом будут вноситься в него данные, он обязательно должен содержать «живую» подпись кладовщика, как материально-ответственного лица, который отвечает за сохранность вверенного ему имущества. Печать на документе ставить не обязательно, поскольку он относится к внутреннему документообороту организации.

Неточности и помарки в карточке учета материалов допускать нельзя, но если какая-то ошибка все же произошла, лучше заполнить новый бланк, или, в крайнем случае, аккуратно зачеркнуть неверные сведения и сверху написать правильные, заверив исправление подписью ответственного сотрудника. Точно также недопустимо оформлять документ карандашом – делать это можно только шариковой ручкой.

После окончания отчетного периода (как правило, это один месяц), оформленная карточка учета материалов сначала передается в бухгалтерию предприятия, а затем, как и другие первичные документы – в архив предприятия, где должна храниться не менее пяти лет.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Транспортная часть

Помимо условий приемки по количеству и качеству, в вышеуказанном договоре прописываются сведения о месте, где происходит разгрузка; виде автотранспорта, на котором доставляется продукция; а также габаритные размеры грузов.

В обобщенном виде инструкцию можно представить следующим образом: необходимо осуществить и обеспечить беспрепятственный подъезд ТС к месту разгрузки, далее следует определиться с габаритами ворот, которые бы соответствовали прибывшему автотранспорту, а также следует выделить место под разгрузки и обеспечить транспортировку товара на склад.

Стоит отметить, что складские помещения следует подготовить заранее, а именно: определиться с конфигурацией расположения товара, обеспечить маркированные зоны для хранения, а также учитывать сезонность поступления продукции. Такие нехитрые методы позволяют избежать захламленности склада и свести к минимуму потери времени при приемке товара. Подробнее о логистике и управлении складом.