Единый расчет по страховым взносам — бланк

Содержание:

Значения для титульного листа РСВ

Рассмотрим коды, которые заполняет страхователь.

Номер корректировки

Поле показывает число корректирующих отчетов, поданных страхователем.

В первичном отчете в ячейках для номера корректировки ставится «0—» (п. 3.5 Порядка). При заполнении за этот же период второго и следующих вариантов, уточняющих первый расчет, ставится номер по порядку: «1—», «2—» и т.д.

Коды периодов для РСВ 2020

Обязательным показателем в РСВ является расчетный период. Код зависит:

- от периода времени, за который составлен отчет;

- от того, кто предоставляет форму.

Для удобства отразим возможные значения (утв. в Приложении к Порядку) в таблице ниже.

Таблица 1. Значение расчетного периода

| Период, за который заполнен расчет | При снятии с учета ИП, главы КФХ | При ликвидации (реорганизации) компании | Для всех прочих страхователей |

| За 1 квартал | 83 | 51 | 21 |

| За полугодие | 84 | 52 | 31 |

| За 9 месяцев | 85 | 53 | 33 |

| За год | 86 | 90 | 34 |

Ошибка в РСВ по коду периода может привести к блокировке счетов плательщика. Такая ситуация может возникнуть, если налоговики в связи с неверно указанным кодом посчитают, что за отчетный период расчет компания не направила.

Код года в РСВ

В отчете требуется указать год, за который подаются сведения. Так как форма начинает действовать с отчета за 1 квартал 2021 г., то первое значение, отражаемое в специальном поле – «2020». В уточненных отчетах ставится год, данные за который исправляются.

Код налогового органа

Каждой ИФНС присвоен свой номер. Найти его можно с помощью ]]>сервиса на сайте ФНС]]> — по адресу регистрации плательщика, или обратившись лично в налоговую инспекцию по месту жительства.

Кодировка по месту представления Расчета

Этот показатель введен для того, чтобы сразу распознать вид страхователя, подающего РСВ. Возможные значения кодировки (утв. в Приложении к Порядку) отразим в таблице 2.

Таблица 2. Коды места представления

| Расчет предоставляется | Код |

| По месту жительства физического лица (не ИП), иного частнопрактикующего лица | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката | 121 |

| По месту жительства нотариуса | 122 |

| По месту жительства члена (главы) КФХ | 124 |

| По месту нахождения российской организации | 214 |

| По месту учета правопреемника российской организации | 217 |

| По месту нахождения обособленного подразделения российской организации | 222 |

| По месту нахождения юридического лица — (главы) КФХ | 240 |

| По месту нахождения обособленного подразделения иностранной организации в РФ | 335 |

| По месту учета международной организации в РФ | 350 |

Выбранный вариант дает понять, кто сдает отчет — компания, ИП, КФХ или иное лицо.

Код вида экономической деятельности

Компания заявляет о выбранных видах деятельности в момент регистрации, выбирая значения из классификатора ОКВЭД2. Проверить присвоенные коды можно по выписке из ЕГРЮЛ или ЕГРИП. При желании компания имеет право изменить их. На титульном листе РСВ код ОКВЭД2 указывается по основному направлению ведения деятельности.

Коды при реорганизации/ликвидации

Для компаний, подавших документы о реорганизации или на снятие с учета, отведена специальная строка. Числовое значение в ней отражает форму реорганизации или показывает, что закрылось – обособленное подразделение или сама компания. В РСВ код ликвидации/ реорганизации может принимать значения, приведенные в таблице 3 (из Приложения 2 к Порядку).

Таблица 3. Кодировка формы реорганизации, при ликвидации, лишении полномочий, закрытии

| Наименование | Код |

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Лишение полномочий (закрытие) обособленного подразделения | 9 |

| Ликвидация |

Поле «Лишение полномочий (закрытие) обособленного подразделения» используется при представлении уточненного расчета за подразделение, которое ранее производило начисления по физическим лицам и представляло расчет, но к моменту подачи корректировки уже лишено таких полномочий/закрыто.

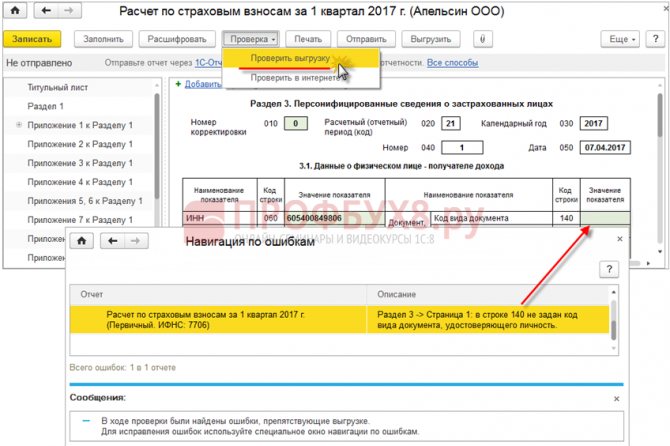

Как проверить правильность заполнения расчета в 1С

С помощью кнопки – Проверить выгрузку можно произвести проверку основных ошибок выгружаемых данных. Например, присутствие паспортных данных, СНИЛС работников:

Что проверяется контрольными соотношениями:

«Математика» – соответствие показателей по суммам

В частности, должно выполняться важное контрольное соотношение: сумма взносов на ОПС по каждому сотруднику из Раздела 3 должна быть равна сумме взносов на ОПС из Подраздела 1.1 в целом по организации. Если это соотношение выполнено не будет, то расчет налоговая не примет

При сдаче последующих отчетов, начиная с отчета за полугодие 2021г., необходимо также проверять, чтобы показатели текущего отчета состыковывались с показателями отчета, сданного в прошлом периоде.

Персональные данные застрахованных лиц: ФИО, СНИЛС. Сверка будет идти с информацией, содержащейся в базе налоговой ЦУН АИС. Если информация в базе налоговой не сойдется с данными расчета, то налогоплательщику будет отказано в принятии расчета. Поэтому необходимо тщательно проверить персональные данные работников перед и в случае необходимости предоставить пояснения в контролирующий орган.

Сверка с 6-НДФЛ. Должно выполняться следующее контрольное соотношение: сумма начисленного дохода налогоплательщика, за исключением сумм начисленного дохода на дивиденды в 6-НДФЛ >= суммы выплат и иных вознаграждений, исчисленных в пользу физических лиц в РСВ:

Если контрольное соотношение не будет выполнено, то налогоплательщику будет направлено требование о представлении пояснений.

Часто это контрольное соотношение может не выполняться по разным объективным причинам:

- разные базы для НДФЛ и страховых взносов;

- разные способы определения даты получения дохода для НДФЛ и страховых взносов;

- 6-НДФЛ сдается по каждому обособленному подразделению, а отчет РСВ сдается только обособленными подразделениями, начисляющими заработную плату своим сотрудникам.

Тем не менее, в случае не выполнения этого соотношения нужно быть готовыми предоставить письменные пояснения в налоговую инспекцию.

Мы рассматриваем очень простой пример, поэтому для нашего примера данное контрольное соотношение выполняется:

Новый бланк расчета страховых взносов 2018 – планируемые нововведения

Еще с середины 2017 г. начались разработки обновлений в бланк ЕРСВ. Однако на сегодняшний момент новая форма расчета по страховым взносам не утверждена. Следовательно, все налогоплательщики продолжают применять бланк из Приложения 1 по Приказу № ММВ-7-11/551@.

Что именно изменится в ЕРСВ? Корректировки затронут регламент отражения сведений в отдельных листах документа, также будут изменены правила формирования отчета. Расскажем в общих чертах, какие нововведения ждут бухгалтеров.

Планируемые изменения в бланке расчета страховых взносов с 2018г:

- Изменения общего характера – исключаются отдельные коды тарифов для тех налогоплательщиков СВ, которые совмещают два спецрежима (упрощенный и вмененку). Благодаря этому, упрощается механизм отражения данных по взносам, так как разделения на основный и льготный тарифы более не будет. Запрещается вносить в документ показатели с отрицательным значением – это касается всех налогоплательщиков. Еще одно изменение предусмотрено для тех фирм, которые ведут деятельность в регионах с пилотным проектом по ФСС. Речь идет об исключении подаваемых на прежнем бланке прил. 3 и 4 к разд. 1. Но при условии, что компания территориально меняла регион в прошлом периоде и какое-то время находилась в том субъекте РФ, где пилотный проект не действует, заполнять указанные листы все равно придется.

- Изменения по формированию разд. 1 – в новом бланке ЕРСВ убирается строка с данными, отражающими величину СВ за последние месяцы (три) периода. К примеру, в разд. 1 это стр. 030, 050, 070, 090. Согласно нововведению величина СВ будет приводиться по общим данным (всего за период) и с разбивкой показателей по последним месяцам. Немного видоизменено наименование прил. 1, наименование стр. 051 подр. 1.1 (с величины превышения на величину в пределах лимита). Чиновники полностью исключили из формы прил. 8 (для ИП на патенте) о данных для использования пониженных тарифов по СВ, а также подр. 1.4 к прил. 1. Добавилось прил. 1.1 (взамен подр. 1.4) для отражения допвзносов по соцобеспечению отдельных сотрудников. Откорректировано прил. 2 к разд. 1 – стр. 001 теперь предназначена для внесения данных о тарифе, а признак выплат будет вноситься в стр. 002; убраны стр. 051-054. Если налогоплательщиком за период было использовано несколько тарифов по СВ, формируется число листов с прил. 2 по числу рабочих тарифов в периоде.

- Изменения по внесению личных данных разд. 3 – добавится новая строка для внесения данных о типе корректировки – исходный, отменяющий или корректирующий. При этом корректирующие сведения за прошедшие периоды подавать необходимо одновременно с исходными сведениями за период уточнений. Какой бланк в этом случае требуется использовать? Применяется форма ЕРСВ, актуальная на период исправлений. Изменено наименование стр. 270 – вместо кода тарифа будет код застрахованного физлица (значения утверждены в Приложении 9).

- Корректировки кодов ЕРСВ – помимо самого бланка ЕРСВ налоговики дополнительно откорректировали и некоторые значения кодов формы. В частности, расширены значения кодировки мест представления документа в ИФНС (для ИП и юрлиц-КФХ). Кроме того, сокращены и видоизменены коды тарифов. Все актуальные значения будут приведены в соответствующих приложениях обновленной редакции Приказа.

Для чего налоговикам нулевой расчет?

В письме Минфина России от 24.03.2017 № 03-15-07/17273 поясняется, что представляя в ИФНС расчеты с нулевыми показателями, компания или ИП заявляет об отсутствии в конкретном отчетном периоде выплат и вознаграждений в пользу физических лиц, являющихся объектом обложения страховыми взносами, и, соответственно, об отсутствии сумм страховых взносов, подлежащих уплате за этот же отчетный период.

Кроме того, представляемые расчеты с нулевыми показателями позволяют налоговым инспекциям отделить плательщиков, не производящих в конкретном отчетном периоде выплат и иных вознаграждений физическим лицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный срок для представления расчетов, и, следовательно, не привлекать их к ответственности.

По нашему мнению, логика представителей Минфина России весьма странная. Ведь, по сути, они призывают отчетность тех, кто даже может не являться плательщиком страховых взносов. Дело в том, что организация или ИП может считаться «плательщиком страховых взносов», только если производит выплаты и вознаграждения в пользу физических лиц. Об этом сказано в нормативных-правовых актах:

Однако спорить с позицией Минфина и ФНС мы в данной статье не станем. Будем опираться на официальную позицию и исходить из того, что нулевой расчет по страховым взносам за 2 квартал 2021 года нужно сдать. При этом если у индивидуального предпринимателя нет наемных работников и он платит страховые взносы только «за себя», то ежеквартально сдавать в налоговую инспекцию нулевые расчеты по страховым взносам он не обязан. Соответственно, предприниматели без работников о сдаче «нулевок» может не беспокоиться.

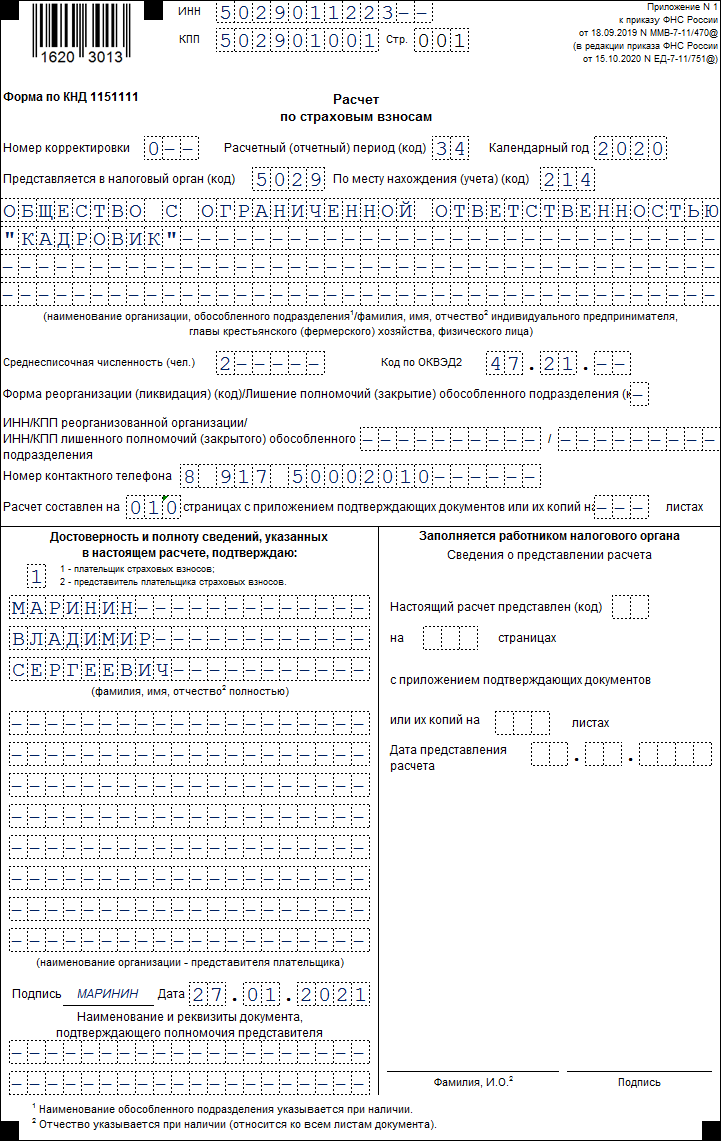

Заполняем титульный лист

Порядок заполнения титульного листа РСВ

| Строка | Что указывают |

| ИНН | ИНН в соответствии со свидетельством о постановке на налоговый учет. Так как ИНН юрлиц на 2 знака короче, чем ИНН предпринимателей, в оставшихся ячейках поставьте прочерки |

| КПП |

|

| Номер корректировки | Если расчет сдаете впервые за 2021 год, поставьте «0 – -». Если составляете уточненку, поставьте «1- -», «2- – » и т. д. (в зависимости от того, какую корректировку по счету сдаете) |

| Расчетный (отчетный) период (код) | Код периода, за который сдается отчет. Для РСВ за год вносим код «34». Если расчет сдается по итогам года, но в связи с реорганизацией (ликвидацией) , при снятии с учета ИП или главы КФХ — код «86».

Коды остальных периодов указаны в приложении № 3 к Порядку заполнения (они представлены в таблице ниже) |

| Календарный год | Год того периода, за который сдаете расчет — 2020 |

| Представляется в налоговый орган (код) | Код ИФНС, в который сдаете расчет |

| По месту нахождения (код) |

Эти коды приведены в приложении № 4 к Порядку заполнения |

| «Наименование организации, ОП…» |

|

| Среднесписочная численность (чел.) | Указывается среднесписочная численность, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики. |

| Код по ОКВЭД2 | Код основного вида деятельности работодателя заполняется согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД2). |

| Форма реорганизации (ликвидация) (код)/Лишение полномочий (закрытие) обособленного подразделения (код)” | Указывается код реорганизации (ликвидации), лишения полномочий (закрытия) обособленного подразделения в соответствии с Приложением № 2 к Порядку заполнения РСВ. Показатель “Лишение полномочий (закрытие) обособленного подразделения (код)” заполняется плательщиками в случае необходимости представления уточненного РСВ за обособленное подразделение, которое ранее было наделено полномочиями по начислению выплат и вознаграждений в пользу физических лиц, а к моменту представления уточненного РСВ произошло лишение полномочий. |

| «ИНН/КПП реорганизованной организации” и “ИНН/КПП лишенного полномочий (закрытого) обособленного подразделения” | Поля заполняются в соответствии с п. 3.3 и 3.4 Порядка заполнения РСВ. |

| Номер контактного телефона | Укажите в следующем формате: «8 пробел код пробел номер». Например: «8 917 2002010» |

| Расчет составлен | Общее количество листов, из которых состоит РСВ. Незаполненные страницы к расчету не прикладывают |

| С приложением подтверждающих документов | Заполняют, только если к РСВ приложены какие-либо документы: например, доверенность на представителя. В других случаях в этой строке ставят прочерки |

| Достоверность и полноту…. |

|

| ФИО полностью |

|

| Наименования документа…. | Наименование и реквизиты документа, на основании которого действует представитель. Например: «Доверенность № 1 от 18.01.2021» |

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Общие правила заполнения расчета.

При отсутствии каких-либо показателей расчет заполняется следующим образом (п. 2.20 Порядка):

-

указывается значение «0», если отсутствует количественный или суммовой показатель;

-

ставится прочерк во всех знако-местах соответствующего поля – в остальных случаях.

Если организация производила выплаты, не облагаемые страховыми взносами, надо придерживаться следующих правил:

- в расчете не приводятся суммы выплат и иных вознаграждений, не признаваемых объектом обложения взносами. В частности, не подлежат отражению в расчете по страховым взносам выплаты, осуществленные в интересах организации и возмещаемые работникам по авансовым отчетам (например, суммы компенсации расходов работников на обслуживание зарплатных карт, компенсация расходов на услуги почты, мойку машины, услуги нотариуса и пр.);

- в расчет включаются суммы выплат, которые должны облагаться взносами, но на основании НК РФ освобождены от обложения ими.

Отражаемая в расчете база для исчисления страховых взносов определяется как разность между величиной выплат и иных вознаграждений, облагаемых страховыми взносами, и суммой, не подлежащей обложению ими согласно ст. 422 НК РФ (Письмо ФНС РФ от 08.08.2017 № ГД-4-11/15569@).

Отражение в расчете кодов пониженных тарифов страховых взносов. Плательщики, применяющие пониженные тарифы страховых взносов, перечислены в ст. 427 НК РФ.

Код тарифа страховых взносов отражается в строке 001 приложения 1 к разд. 1 расчета. Перечень этих кодов с расшифровками приведен в приложении 5 к Порядку.

Если в течение отчетного (расчетного) периода плательщик применял несколько тарифов страховых взносов, в том числе пониженных, в расчет нужно включить столько приложений 1 к разд. 1, сколько тарифов применялось (п. 6.4 Порядка).

Начиная с 01.01.2019 в расчете по страховым взносам согласно приложению 5 плательщики взносов в зависимости от вида деятельности проставляют следующие коды пониженных тарифов.

|

Код |

Категория плательщиков |

|---|---|

|

04 |

Организации, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности |

|

05 |

Организации и индивидуальные предприниматели, работающие в технико-внедренческой или туристско-рекреационной особой экономической зоне |

|

06 |

Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий. К сведению: в случае применения пониженных тарифов с кодом 06 необходимо дополнительно включить в расчет по страховым взносам приложение 5 к разд. 1 расчета |

|

07 |

Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

|

10 |

Некоммерческие организации, применяющие УСНО и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов), массового спорта (за исключением профессионального). К сведению: в случае применения пониженных тарифов с кодом 10 необходимо дополнительно включить в расчет по страховым взносам приложение 7 к разд. 1 расчета |

|

11 |

Благотворительные организации, применяющие УСНО |

|

13 |

Участники проекта «Сколково» |

|

14 |

Участники свободной экономической зоны (Республика Крым и город федерального значения Севастополь) |

|

15 |

Резиденты территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ |

|

16 |

Резиденты свободного порта Владивосток |

|

17 |

Резиденты особой экономической зоны в Калининградской области (Письмо ФНС РФ от 22.01.2018 № ГД-4-11/959@) |

|

18 |

Производители анимационной аудиовизуальной продукции (Письмо ФНС РФ от 25.04.2018 № БС-4-11/7965@) |

|

К сведению: начиная с отчетного периода – I квартала 2019 года – коды 08, 09, 12 не применяются, так как соответствующие им пониженные тарифы с 01.01.2019 не действуют. Вместо них нужно использовать общие тарифы и указывать в расчете код 01 (Письмо ФНС РФ от 26.12.2018 № БС-4-11/25633@) |

Правила предоставления корректировочных сведений

При обнаружении ошибки в ранее предоставленном расчёте или при недоплате взносов обязательно сдаётся уточнённый расчёт. Он должен состоять из тех же приложений, которые были поданы ранее. В уточняющем документе обязательно указывается номер корректировки.

Если вам нужно отменить ранее предоставленные сведения, то в строке 010 Раздела 3 необходимо проставить признак аннулирования «1», а строки 130-170, 190-210 оставить незаполненными.

Если в ранее представленном расчёте обнаружена ошибка в личных данных застрахованного лица, то порядок заполнения коррекционного отчёта будет следующим:

- Страхователь заполняет Раздел 3 с ошибочными сведениями и указывает в нём признак аннулирования «1», в подразделе 3.2.1 ставятся прочерки.

- Раздел 3 заполняется ещё раз, в него вносятся исправленные данные и заполняется подраздел 3.2.1. В этом случае признак аннулирования уже не указывается.

В итоге в состав уточнённого расчёта войдёт два листа: один с ошибочными сведениями, а второй правильный. Для уточнения других неточностей в Разделе 3 необходимо просто ещё раз подать документ с указанием верной информации. При этом в персонифицированный раздел должен быть заполнен полностью, а не только исправленные строки.

Кто и что обязан представить

Для всех работодателей обязательными к заполнению являются: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3.

В новой форме расчета в разделе 1 добавилось новое поле «Тип плательщика (код)».

Новое поле предназначено для конкретизации периода выплат в пользу физических лиц. Если выплаты физическим лицам (заработная плата и т.п.) в течение последних трех месяцев расчетного периода (отчетного квартала), осуществлялись, то проставляется «1». В противоположном случае – выплаты физическим лицам в последние три месяца не проводились, вписывается цифра «2».

Для нанимателей, уплачивающих взносы по дополнительным тарифам и/или применяющих пониженные тарифы, потребуется заполнение подразделов 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; также нужно оформить приложение № 2 к разделу 1; приложения № № 5–10 к разделу 1и весь раздел 3.

Подраздел 1.4 в новой форме меняет нумерацию и становится не подразделом, а приложением 1.1 к разделу 1.

Тем работодателям, у кого в отчетный период были расходы по обязательному социальному страхованию по поводу временной нетрудоспособности и в связи с материнством, обязательными являются приложения № 3 и № 4 к разделу 1.

Приложение 2 в разделе 1 дополнится новым полем, в котором необходимо указать:

«Количество физических лиц, с выплат которым исчислены страховые взносы, всего (чел.)».

В новой форме это поле находится ниже поля «Количество застрахованных лиц, всего (чел.)». В него не будут включаться работники, находящиеся в декретных отпусках, отпусках по уходу за ребенком и т.п.

Изменяется и раздел 3 «Персонифицированные сведения о застрахованных лицах. Если новая форма расчета будет актуализована, то вместо поля «номер корректировки», будет обозначено поле «Признак аннулирования сведений о застрахованном лице».

Если необходимо аннулировать или откорректировать ранее представленные сведения по конкретному застрахованному лицу, то в новом поле проставляется «1». При первичном представлении расчета данное поле не заполняется.

Два приложения 8 и 9 вовсе будут исключены из новой формы расчета. Напомним, что эти разделы отражали сведения, дающие право применять пониженные тарифы. Это связано с тем, что для определенного ряда налогоплательщиков, применяющих УСН и ПСН с 2019 года отменены пониженные тарифы.

Как заполнить новый РСВ

Новая форма РСВ, которая подаётся с 2020 года, отличается от своей предшественницы немногим. Для примера заполним форму для организации с такими параметрами:

- название — ООО «Успех»;

- количество работников — 1 (директор);

- зарплата — 60 000 рублей.

Далее распишем процесс формирования расчёта. Листы заполняются в таком порядке: титульный, раздел 3, приложения к разделу 1, раздел 1. Так заполнять удобнее из-за того, что раздел 1 содержит результаты, а другие листы — вводную информацию и расчёт.

Титульный лист

На первом листе отражается информация о плательщике и ИФНС:

- ИНН/КПП (ИП заполняют только ИНН);

- номер корректировки, если РСВ в ИФНС подается повторно (для первичного расчёта 0);

- код периода — 21 (это 1 квартал, данные берутся из приложения № 3 к порядку заполнения расчёта);

- код ИФНС;

- код по месту учёта — 214 (означает организацию по месту её регистрации);

- название компании;

- код вида деятельности;

- пометка о том, что компания была реорганизована либо ликвидирована. Указывается код из Приложения 2 к Порядку, ИНН/КПП реорганизованного субъекта либо закрытого подразделения;

- телефон;

- количество страниц расчёта, а также приложенных копий документов.

Далее нужно подтвердить полноту и правильность сведений. Если РСВ 2020 года будет подписывать директор организации (или ИП), то ставится код 1. Если подпись будет ставить доверенное лицо, указывается код 2, прописывается его ФИО и реквизиты доверенности.

Раздел 3

По каждому физическому лицу, работающему в организации или у ИП, необходимо заполнить отдельный лист раздела 3. В нём нужно указать:

- ФИО застрахованного (каждое слово — с отдельной строки);

- дату его рождения;

- гражданство (код государства по классификатору стран, для России — 643);

- пол: 1 — мужчина, 2 — женщина;

- код вида документа (Приложение № 6, код паспорта — 21), его номер и серию.

Далее заполняется подраздел 3.2.1, где отражаются данные о выплаченных за три последних месяца суммах. Заполняется это подраздел так:

- графа 130 — код категории физлица из Приложения № 7;

- графа 140 — сумма выплаты;

- графа 150 — база по пенсионным взносам в рамках предельной величины дохода;

- 160 — в том числе по ГПХ;

- 170 — сумма пенсионных взносов (тариф * база).

Подраздел 3.2.2 заполняется только в том случае, если в периоде перечислялись пенсионные взносы по дополнительному тарифу.

Приложение 1 к разделу 1

Здесь рассчитываются пенсионные и медицинские взносы. В поле 001 нужно указать код плательщика из Приложения № 5. Если применяется стандартный тариф, ставится код 01.

Далее идут подразделы 1.1 и 1.2, которые заполняются по одному принципу. В графах 1-4 информация отражается так: в графе 1 — всего за период, в графах 2-4 — за первый, второй и третий месяц периода соответственно. По этим графам нужно разнести информацию:

- о числе застрахованных;

- о числе работников, выплаты которым облагаются взносами;

- о числе тех из них, у которых превышена величина базы для начисления пенсионных взносов.

Во второй части подразделов представлена такая информация:

- общая сумма выплат работникам нарастающим итогом и за каждый месяц периода;

- сумма, которая не облагается взносами;

- сумма расходов, принимаемая к вычету;

- размер базы для расчёта взносов;

- сумма взносов, которая рассчитывается как база, умноженная на тариф (22% и 5,1% для пенсионных и медицинских взносов соответственно).

Приложение 2 к разделу 1

Это приложение разработано для расчёта страховых взносов на социальное страхование в связи с болезнью и материнством.

- Поле 001 предназначено для кода тарифа плательщика — он определяется в соответствии с приложением № 5 к Порядку.

- В поле 002 указывается признак выплат страхового обеспечения. Подразумевается то, какая именно система взносов принята в регионе — зачетная или прямые выплаты.

- В графы 1-4 вносится информация о застрахованных лицах — всего за период и помесячно. Также отражается число работников, с выплат которым перечислены взносы.

Далее отражается такая информация (нарастающим итогом и по каждому месяцу):

- выплаты всем работникам общей суммой;

- сумма, с которой взносы не начисляются;

- сумма, превышающая предельную величину базы;

- рассчитанная база для уплаты взносов;

- сумма, выплаченная иностранным работникам;

- сумма взносов, рассчитанная как база, умноженная на тариф 2,9%.