Нулевой расчет по страховым взносам в ифнс: нужно ли сдавать в 2017 году

Содержание:

РСВ — что изменилось из-за коронавируса

Коронавирус стал причиной множества изменений по страховым взносам. Сначала государство ввело пониженный тариф 15 % для всех субъектов МСП, а затем дополнительно установило нулевой тариф для наиболее пострадавших отраслей. Поэтому РСВ за это полугодие компании заполняют одним из трёх способов — по стандартным, пониженным и нулевым тарифам.

Мы рассказывали, как считать взносы с пониженным тарифом и заполнять РСВ.

Освобождение от налогов и взносов за второй квартал регулирует Федеральный закон от 08.06.2020 № 172-ФЗ. Нулевой тариф действует для страховых взносов на ОПС, ОМС, и ВНиМ за период апрель — июнь 2020 года. Это касается как выплат в рамках предельной базы, так и сверх неё.

Льгота действует для наиболее пострадавших ИП и организаций, которые попали в реестр МСП по результатам отчётности за 2021 год. Также она распространяется на некоторые социально ориентированные НКО. Проверить своё право на льготу можно по ИНН в специальном сервисе ФНС.

Как изменится РСВ с 2021 года: среднесписочная численность, новые коды и приложения

Представление отчета в ФСС.

Обязанность по представлению расчета по страховым взносам по травматизму в территориальный орган ФСС по месту регистрации организации установлена для всех работодателей, выплачивающих доходы физическим лицам (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон № 125-ФЗ)).

Формы расчета по начисленным и уплаченным взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядок заполнения расчета 4-ФСС утверждены Приказом ФСС РФ от 26.09.2016 № 381.

Расчет по форме 4-ФСС за 2019 год необходимо представить:

-

в электронной форме – не позднее 27 января 2020 года. Расчет в электронном виде направляют не позднее 25-го числа месяца, следующего за отчетным или расчетным периодом. Если последний день месяца выпадает на выходной или праздник, подать форму надо не позднее следующего за ним рабочего дня (Письмо Минздравсоцразвития РФ от 16.09.2011 № 3346-19);

-

на бумаге – не позднее 20 января 2020 года.

Непредставление организацией формы 4-ФСС в установленный срок влечет взыскание штрафа в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Федерального закона № 125-ФЗ).

Способ подачи отчета зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных организаций – численности) физических лиц, получающих выплаты от страхователя (п. 1 ст. 24 Федерального закона № 125-ФЗ):

-

если их численность превышает 25 человек, расчет нужно подавать в электронном виде. За несоблюдение электронной формы представления расчета предусмотрен штраф в размере 200 руб. (ст. 26.30 Федерального закона № 125-ФЗ);

-

если этот показатель составляет 25 и менее человек, расчет можно представить как в электронном виде, так и на бумаге.

В составе расчета 4-ФСС обязательно заполняют:

-

титульный лист;

-

таблицу 1;

-

таблицу 2;

-

таблицу 5.

При наличии показателей для заполнения надо также оформить (п. 2 Порядка заполнения расчета 4-ФСС):

-

таблицу 1.1 – если организация временно направила своих работников в другую организацию по договору о предоставлении персонала;

-

таблицу 3 – если выплачивалось страховое обеспечение (в частности, пособие по временной нетрудоспособности в связи с несчастным случаем на производстве);

- таблицу 4 – если в отчетном периоде были несчастные случаи на производстве.

Организации – участники пилотного проекта не указывают информацию о пособиях, так как они не уменьшают страховые взносы на эти суммы. Если работодатель на начало года уже участвует в пилотном проекте:

-

строка 15 таблицы 2 не заполняется, в ней ставятся прочерки;

-

таблица 3 не заполняется и в состав расчета не включается.

Если работодатель стал участником пилотного проекта с 01.07.2019, в форме 4-ФСС за год:

-

в строке 15 таблицы 2 в графе 1 по строкам «За последние три месяца отчетного периода», «1 месяц», «2 месяц», «3 месяц» ставят прочерки;

-

в таблице 3 отражают данные по расходам по состоянию на 1 июля года, в котором регион присоединился к пилотному проекту;

-

суммы расходов текущего расчетного периода, не принятые к зачету на 1 июля года, в котором субъект РФ присоединился к пилотному проекту, отражают путем уменьшения ранее приведенных показателей по строке 15 таблицы 2 в графах 1 и 3. Эти суммы также следует отразить по соответствующим строкам таблицы 3.

ФСС Приказом от 14.10.2019 № 575 внес изменения в Приказ ФСС РФ от 28.03.2017 № 114, которым утверждены особенности заполнения страхователями, зарегистрированными в территориальных органах фонда и участвующими в реализации пилотного проекта, расчета по начисленным и уплаченным страховым взносам на ОСС от несчастных случаев на производстве и профессиональных заболеваний. Так, был уточнен порядок заполнения расчета в регионах, присоединившихся к пилотному проекту.

Внесенными поправками:

-

порядок заполнения расчета по форме 4-ФСС, предусмотренный п. 2, распространен на субъекты РФ, поименованные в абз. 2, 4, 11, 13 п. 2 Постановления Правительства РФ от 21.04.2011 № 294 (в отношении регионов, присоединенных к проекту с 1 января соответствующего года);

-

порядок заполнения расчета, установленный п. 3, распространен на субъекты РФ, указанные в абз. 3, 5, 6, 7, 10, 12, 14 п. 2 Постановления Правительства РФ № 294 (в отношении регионов, присоединенных к проекту с 1 июля соответствующего года).

Новый порядок вступил в силу 23 ноября.

Когда сдается нулевой расчет по страховым взносам?

Как уже было отмечено, расчет заполняется данными о начисленных с зарплаты и прочих выплат страховых взносах. Однако бывает, что зарплата не выплачивается, например, в связи с приостановкой деятельности. Что же делать в такой ситуации?

- Организации должны сдать расчет в любом случае — есть у них начисления по зарплате или же таковые отсутствуют. Считается, что одно застрахованное лицо у компании есть всегда — это директор. Когда зарплата не начисляется и не выплачивается даже ему, отчет заполняется нулевыми показателями и отправляется в налоговые органы.

- Индивидуальные предприниматели, работающие в одиночку, сдавать нулевой расчет не обязаны. Однако если у них имеется хотя бы один не расторгнутый трудовой договор, то отчитываться по взносам придется. Работники предпринимателя при этом могут находиться в неоплачиваемых отпусках.

Исходя из всего вышесказанного, вариантов со сдачей нулевых расчетов может быть несколько. Далее посмотрим, каким образом нужно правильно оформить нулевку по взносам.

Сверка контрольных сумм: ошибка не проскочит?

В случае если расчет заполняется в электронном виде, например, с помощью специального модуля, входящего в состав ПО для налоговой или бухгалтерской отчетности, эти ошибки, как правило, фиксируются автоматически. И практически исключено, что они проскочат в отчет.

Если РСВ сдается на бумаге и заполняется вручную, то возможен противоположный сценарий, поскольку крайне сложно соблюсти официальные контрольные соотношения, условно говоря, с калькулятором в руках. Поэтому лучше процесс заполнения формы автоматизировать в части проверки контрольных сумм.

Если у работодателя нет возможности применить специализированные программы для заполнения отчетности, то на выручку ему придет бесплатное решение — программа «Налогоплательщик ЮЛ» (несмотря на название, подходит она как для юрлиц, так и для ИП). Ознакомиться с ее описанием и получить ссылку на скачивание можно на сайте ФНС.

Соблюдение контрольных соотношений в РСВ не гарантирует его принятия налоговиками, поскольку они будут затем производить форматно-логический контроль документа.

Ответственность

Если нулевой РСВ сдать не вовремя, то за это придётся заплатить штраф – 100 рублей.

Если же налоговики при проверке единого расчёта обнаружат в нём ошибки, то документ будет направлен обратно отправителю с уведомлением, какие недочёты есть. Также будут указаны способы решения возникших вопросов. На исправления даётся либо 5, либо 10 рабочих дней, в зависимости от того, как был отправлен расчёт – в электронном виде или на бумаге соответственно.

Исправление ошибок и повторное отправление расчётного документа не повлечёт за собой наказания. А вот если не отослать его после этого или не сделать этого изначально, то придётся заплатить штраф 5% от суммы, которые организация начисляла за прошлый месяц. К этим 5% будут добавляться ещё 5 ежемесячно, и так будет продолжаться, пока штраф не возрастёт до 30%. Такая же схема работает и при начислении некоторых налогов.

Заполнить единый расчёт по страховым взносам не самая простая задача. Но не потому, что это сложно, а потому что форма объёмная и на это нужны внимательность и терпение

С нулевым расчётом легче, так как во многих графах потребуется проставить нули, но и здесь потребуется концентрация и осторожность. А для инструкции можно опираться на эту статью

Сдавать нулевой расчёт по страховым взносам 2020 нужно в те же сроки, что и обычный, поэтому с этим сложностей не возникнет.

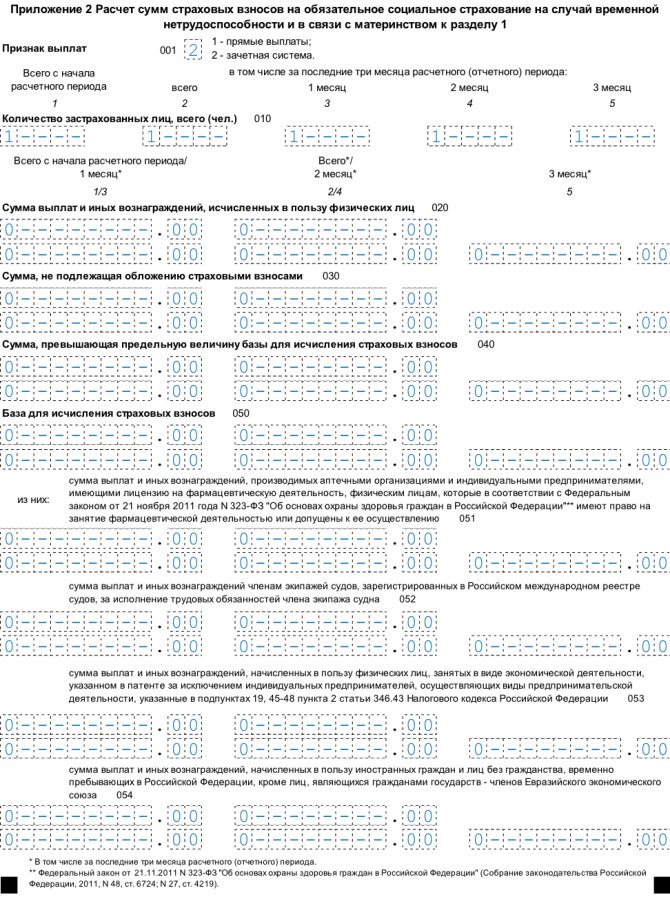

Приложение 2 к разделу 1

Эта часть отчета отражает сведения о начисленных социальных взносах и связанных с ними расходах работодателя. Этот раздел будет длиннее предыдущих, т.к. содержит поля для особых случаев начисления взносов и для отражения «социальных» платежей. Однако большинство строк следует также заполнить нулями. Информация будет содержаться только в следующих полях:

- Признак выплат (строка 001). Они могут быть прямыми (1) или осуществляться по зачетной системе (2).

- Численность застрахованных лиц.

Признак соотношения между социальными расходами и начисленными взносами в строке 090. Т.к. расходы не превысили взносы (0 не больше 0), то здесь нужно указать признак «1».

Другие правовые аспекты

Статья 431 НК РФ тоже регулирует вопросы, связанные с оформлением документа, его передачей контролирующим органам.

Если представляется нулевой отчёт, работодатель просто сообщает о том, что за отчётный период у него не было:

- Страховых отчислений.

- Трудовых вознаграждений, которые часто служат в качестве расчётной базы.

- Общей деятельности за отчётный период.

Нулевые расчёты считаются таковыми условно, поскольку информации они содержат достаточно. В них всё равно содержатся сведения, которые позволяют рассчитывать стаж для сотрудника. Для этого и заполняют третий раздел, где приводят персональные данные на каждого.

Все числовые значения считаются равными нулю, соответствующие значения записывают в ячейках. Свободные части этой формы просто заполняются пропусками.

Обязательным требованием выступает сквозная нумерация страниц. На каждой из них надо заполнять сведения по ИНН и КПП. То же касается наличия даты заполнения вместе с печатью руководителя.

Есть официальный ряд требований, которые предъявляют к документу.

- Использование заглавных печатных букв, которые идут справа налево.

- При ручном внесении сведений цвет чернил должен быть чёрным или фиолетовым, либо синим. Остальные цвета под запретом, машина в их случае не распознает информацию, возникает необходимость повторной сдачи документа.

- Courier New высотой 16-18 мм – оптимальный выбор шрифта.

- Запрещено применять корректирующие средства и другие подобные составы. Лист рекомендуется переделать полностью, даже если допущены малейшие ошибки.

- Степлер или скрепку нельзя использовать для соединения страниц. Тем более – если их наличие негативно скажется на целостности самих листов, элементов печати.

- На отдельной странице распечатывают каждый из листов в отчёте.

- Только физические лица без ИНН заполняют строку «Фамилия __И. О.».

Если данные по сотрудникам корректировать не нужно

В этом случае в отчёт входят только данные по организации с номером корректировки на титульном листе. Данные по сотрудникам в отчёт включать не нужно. Чтобы убрать сотрудников из отчёта, снимите с них галочки в Разделе 3.

Если Раздел 1 находится в режиме автоматического расчета, обязательно актуализируйте список сотрудников. Например, Контур.Экстерн рассчитывает суммы по всем сотрудникам в списке, независимо от того, выбраны они или нет галочками. Галочкой отметьте только тех сотрудников, которые должны попасть в корректирующий отчет.

Также в некоторых системах, например в Экстерне, суммы по сотрудникам и по организации сверяются только в исходном отчёте. Чтобы проверить корректировку, используйте следующий алгоритм.

Алгоритм проверки корректирующего отчета

- Уберите номер корректировки с титульного листа, если он там есть.

- Актуализируйте список сотрудников в Разделе 3.

- Переведите поля в приложениях Раздела 1 в автоматический режим.

- Проверьте актуальность данных в предыдущих периодах если расчёт не за первый квартал.

- Если данные не актуальны, загрузите отчёты в режиме доимпорта в сервис.

- Запустите проверку. Исправьте ошибки, если они есть.

- Поставьте номер корректировки на титульном листе.

- Сформируйте и отправьте отчёт.

Если вы отчитываетесь через Контур.Экстерн, задача проще. Система предупредит вас, если вы попытаетесь отправить отчет с реквизитами ранее отправленного отчета. Вот какие есть подсказки:

- Если ФНС приняла первичный отчёт и вы хотите отправить корректировку, система подскажет, какой номер нужно указать.

- Если первичный отчёт ещё не принят, Экстерн сообщит, что корректировку отправлять рано и посоветует дождаться ответа от ФНС.

- Если на первичный отчёт пришёл отказ, Экстерн предупредит, что перед отправкой корректировки надо сдать первичный отчёт с номером = 0.

Заполнить, проверить и бесплатно сдать РСВ через интернет

Попробовать

Заполняем подраздел 1.1 приложения № 1

Правила заполнения подраздела 1.1 приложения № 1 РСВ

| Строка | Что указывают |

| 001 | Код тарифа плательщика взносов. Узнать его можно в приложении № 5 к Порядку заполнения. |

| 010 | Слева направо — общее количество застрахованных сотрудников независимо от того, получали ли они доход в отчетном периоде:

|

| 020 | Слева направо — количество сотрудников, которым выплачивался доход, облагаемый взносами на ОПС:

|

| 021 | Если в течение отчетного квартала доход сотрудников превысил предельную базу по взносам, покажите их количество в графах этой строки. В 2021 году предельная база по взносам на ОПС — 1 292 000 руб. |

| 030 | Сумма выплат сотрудникам, облагаемая взносами на ОПС:

|

| 040 | Если какие-то выплаты в течение года не облагались взносами на ОПС, их отражают в графах этой строки в таком же порядке, как мы отразили взносы в стр. 030 |

| 045 | По этой строке показывают суммы:

|

| 050 | База по взносам за год и октябрь-декабрь 2021 года. Ее рассчитывают по формуле: стр. 030 — стр. 040 — стр. 045 |

| 051 | База по взносам, превышающая предельный лимит |

| 060 | Сумма исчисленных страховых взносов, рассчитанная по формуле: стр. 050 х тариф. Стр. 060 = стр. 061 + стр. 062 |

| 061 | Сумма исчисленных за 2021 год страхвзносов с базы, не превышающей лимит 1 292 000 руб. Рассчитывают по формуле: (050 — 051) х тариф |

| 062 | Сумма взносов, исчисленных с базы, превышающей предельную величину. Рассчитывают по формуле: стр. 051 х на тариф |

Как заполнить новый РСВ

Расчет по страховым взносам включает в себя много страниц и разделов. В обязательном порядке заполняются:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

Остальные разделы заполняются при наличии сведений, необходимых для их заполнения:

|

Часть РСВ |

Когда заполняется |

|

Подраздел 1.3 раздела 1. |

Если делались перечисления пенсионных взносов по доптарифам. |

|

Приложение 1.1. |

Если делались перечисления взносов на дополнительное обеспечение летчиков и работников угольной промышленности. |

|

Приложение 3. |

Если организация или ИП находятся в регионе, который не участвует в пилотном проекте и если (организация и ИП) оплачивали больничный, осуществляли иные расходы на цели обязательного страхования на случай ВНиМ. |

|

Приложение 4. |

Если регион, в котором находится организация или ИП, не участвует в пилотном проекте и у этих организаций и ИП были финансируемые из федерального бюджета расходы, например, в пользу чернобыльцев. |

|

Приложение 5. |

Для организаций IT-сферы, которым разрешено применять пониженные тарифы. |

|

Приложение 6. |

Для некоммерческих организаций, которым разрешено применять пониженные тарифы. |

|

Приложение 7. |

Для производителей анимационной продукции, которым разрешено применять пониженные тарифы. |

|

Приложение 8. |

Если делались выплаты иностранцам, временно пребывающим на территории России. |

|

Приложение 9. |

Если делались выплаты учащимся, работающим по договору ГПХ. |

|

Раздел 2 и приложение 1 к разделу 2. |

Для глав фермерских (крестьянских) хозяйств. |

Заполняем титульный лист

В заполнении титульного листа нет ничего сложного. Нужно указать следующие сведения:

- ИНН и КПП страхователя.

- Номер корректировки. При первичной сдаче ставится «0», при корректировке — «1».

- Расчетный период. Указывается код первого квартала, то есть «21».

- Календарный год — 2020 год.

- Код налогового органа. Указывается код ИФНС, в которую будет сдаваться расчет. Узнать реквизиты можно в сервисе ФНС.

- По месту нахождения. Код должен соответствовать организационной форме. Компания — «214», обособленное подразделение — «222», предприниматель — «120».

- Полное наименование юридического лица или фамилия, имя и отчество предпринимателя.

- Код вида деятельности. Нужный код можно найти в ОКВЭД-2.

- Форма реорганизации или ликвидации. Указывается в том случае, если в компании осуществляют реорганизацию или ликвидацию.

- Контактный телефон юрлица или ИП.

- Количество листов в отчете.

После заполнения титульный лист должен подписать директор. Также это может сделать любое лицо, имеющее соответствующую нотариально-заверенную доверенность.

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2020 году при нулевой отчетности.

ООО «Смайлик» образовано в начале года. Его единственный учредитель — Артеменко С.П.. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Смайлик» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Смайлик» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Смайлик», заполнил по этой фирме первый нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Смайлик»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

Изменения в отчете с 2021 года

Законодательство меняется достаточно быстро. Еще в 2021 году было предложено поменять форму расчета в связи с современными условиями. Однако вплоть до настоящего времени никаких изменений так и не произошло, а это значит, что сдавать отчет за 1 квартал 2020 года нужно по старой форме.

ВАЖНО! С 2021 года отменены льготные проценты, отчисляемые на страхование. Теперь практически все организации платят страховые взносы по общеустановленным ставкам: – на ОПС в размере 22%– на ОМС в размере 5,1%

– на соцстрах в размере 2,9%

Льготные ставки остаются у некоммерческих и благотворительных организаций. Изменения, произошедшие в составлении расчета с 2021 года, рассмотрим в таблице

Изменения, произошедшие в составлении расчета с 2021 года, рассмотрим в таблице.

| Что изменилось | Расшифровка |

| Тариф плательщика | Теперь все предприятия или предприниматели, которые могли использовать льготные ставки по взносам, указывают тариф 01 |

| Код застрахованных лиц | В связи с отменой льготных ставок указываем НР, ВЖНР или ВПНР |

| Коды, которые не применяются. | В связи с изменением законодательства не применяются больше коды 08, 09, 12 |

| Коды застрахованных лиц, не имеющие силы | Применение кодов ПНЭД, ВЖЭД, ВПЭД с 2021 года прекращено |

| Заполнение приложений | В связи с отменой льготных ставок, теперь не заполняются разделы 6 и 8 |

Надо ли сдавать

«Нулевой» вариант отчёта сдаётся в то же время, что и обычный вид документа. Значит, это делают после отчётного периода, не позднее 30 числа.

Есть конкретные даты в зависимости от квартала, по которому вносится информация:

- До 1 февраля 2021 года за весь 2020 год.

- Максимум до 30 октября при оформлении на 9 месяцев.

- Не позднее 30 июля, когда речь о полугодии.

- До 15 мая по кварталу.

1000 рублей – минимальный размер штрафов для тех, кто допускает нарушения в этой сфере. При серьёзных противоречиях и спорных ситуациях представители налоговых служб имеют право блокировать счета.

Сдавать документы нужно в налоговую службу, которая отвечает за учёт. От численности физических лиц и получателей различных выплат зависит вид, в котором бумаги передают:

- Строго электронно, если работает больше 10 человек.

- На бумаге можно сдавать, когда сотрудников – до 10 и меньше.

Нужно ли сдавать нулевой расчет по страховым взносам в 2021 году?

Как быть, если из-за отсутствия деятельности и начислений работникам в 2021 году расчет по взносам, представляемый в 2021 году, получается нулевой? Надо ли его сдавать, учитывая, что РСВ должны представлять в свою налоговую инспекцию организации и ИП, производящие выплаты и иные вознаграждения физлицам. И сделать это страхователи должны не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ).

Состав нулевого расчета по страховым взносам 2021

Как указано в Письме ФНС от 03.04.2021 № БС-4-11/6174 , НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. Налоговое ведомство разъясняет, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате. Это, в свою очередь, позволяет налоговым органам отделить плательщиков, не производящих выплат физлицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный НК РФ срок представления Расчета.

В статье подробно рассмотрим особенности заполнения каждого раздела нулевого расчета по страховым взносам в 2021 году. Есть образец и бланк, а также справочники, которые помогут правильно и своевременно отчитаться.

Компании и предприниматели, у которых есть хотя бы одно физлицо, с которым заключен трудовой договор или договор ГПХ, обязаны сдать расчет по страховым взносам 2021 (нулевой), даже если они не начисляли вознаграждения.

Действующий бланк для нулевого расчета по страховым взносам в 2021 году

Сдавать расчеты обязаны плательщики страховых взносов (п. 1 ст. 419, п. 7 ст. 431 НК). Если в организации есть хотя бы один работник, например, генеральный директор – единственный учредитель, отчетность по взносам она сдавать обязана. Просто начисления в пользу физлиц в этом случае нулевые. Такие разъяснения Минфин дал в письме от 05.03.2021 № 03-15-05/14369.

Вниманию страхователей! Порядок заполнения таблицы 10 в форме 4-ФСС

Порядок заполнения таблицы 10 в форме 4-ФСС

В соответствии с Порядком заполнения формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС), утвержденным приказом Минтруда России от 26.02.2015 № 59, таблица 10 является обязательной для представления всеми страхователями.

Что нужно помнить при заполнении в I квартале 2016 года таблицы 10 в форме 4-ФСС:

— в графе 3 указывается общее количество рабочих мест, имеющихся в организации на 01.01.2016, вне зависимости от того, проводилась или не проводилась на них специальная оценка условий труда и (или) аттестация рабочих мест по условиям труда; в этой графе не должна стоять цифра «0»;

— в графе 4 «Количество рабочих мест, на которых проведена специальная оценка условий труда на начало года, всего» указывается, то количество рабочих мест из графы 3, на которых специальная оценка и (или) аттестация рабочих мест проведена в течение последних 5 лет с 01.01.2011 до 01.01.2016;

— в графах 5 и 6 «Количество рабочих мест, на которых проведена специальная оценка условий труда на начало года, в том числе отнесенных к вредным и опасным условиям труда», указываются рабочие места с классами 3 и 4 из количества, указанного в графе 4.

!!! Данные сведения для заполнения граф 4-6 берутся страхователем из сводных ведомостей результатов специальной оценки и (или) аттестации рабочих мест, проведенных за последние 5 лет в период с 01.01.2011 по 31.12.2015; в случае, если специальная оценка условий труда не проводилась и (или) срок действия результатов аттестации рабочих мест истек до 31.12.2015 года, то в графах 4-6 проставляется «0».

— в графе 7 указывается общее количество работников в целом по организации, которые заняты на работах с вредными и (или) опасными производственными факторами и подлежат обязательным предварительным и периодическим медицинским осмотрам, согласно приказу Минздравсоцразвития России от 12.04.2011 № 302н, и работающих в организации на 01.01.2016; в этой графе не должна стоять цифра «0»;

— в графе 8 указывается то количество работников из общего количества (графа 7) в целом по организации, которые прошли обязательный предварительный и периодический медицинский осмотр на 01.01.2016 в период с 01.01.2014 по 31.12.2015 с учетом периодичности 1 раз в год или 1 раз в два года (дважды один и тот же работник в данной графе учитываться не может); в случае, если медицинский осмотр не проводился в 2014-2015 годах и работники принимаются на работу без прохождения медицинского осмотра, то в графе 8 проставляется «0».

!!! Сведения для заполнения граф 7-8 берутся из:

— списка контингентов (профессий и должностей) работников, подлежащих обязательным предварительным и периодическим осмотрам, частота проведения которых определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ;

— заключений, оформленных по результатам предварительных медосмотров, выданных работникам, прошедшим указанные осмотры и работающих до 01.01.2016;

— поименных списков, разработанных на основании вышеуказанных контингентов;

— заключительных актов по медицинской комиссии по результатам периодических медосмотров, составленных в соответствии с приложениями 3 и 9 к приказу Минздравсоцразвития России от 12.04.2011 № 302н, в 2014 и 2015 году.

!!! Сведения в таблице 10, составленной в I квартале 2016 года, в течение всего 2016 года не должны изменяться!