Вид оплаты 01 в платежном поручении

Содержание:

Код вида дохода (поле «Наз.пл.»)

Напомним, что с 1 июня у организаций и предпринимателей, выплачивающих зарплату и иные доходы, появилась новая обязанность — они должны указывать в расчетных документах код вида дохода. Этот код вносится в поле 20 «Наз.пл.» (назначение платежа кодовое). В зависимости от вида выплат предусмотрено четыре варианта заполнения этого поля. А именно:

код «1» — при переводе зарплаты или иных доходов, в отношении которых статьей 99 Федерального закона от 02.10.07 № 229-ФЗ установлены ограничения размеров удержания. Например, при выплате премии, отпускных.

- код «2» — при переводе доходов, перечисленных в части 1 статьи 101 Закона № 229-ФЗ, за исключением сумм, указанных в пунктах 1 и 4 части 1 этой статьи. Например, при выплате командировочных, «детских» пособий.

- код «3» — при переводе доходов, указанных в пунктах 1 и 4 части 1 статьи 101 Закона № 229-ФЗ. То есть при переводе сумм, выплачиваемых в возмещение вреда, причиненного здоровью; компенсационных выплат за счет бюджетных средств гражданам, пострадавшим в результате радиационных или техногенных катастроф.

- поле остается пустым — при перечислении денежных средств, в отношении которых не установлены ограничения размеров удержания и (или) на которые не может быть обращено взыскание.

Выплаты одним переводом по нескольким кодам вида дохода

Можно ли производить выплату в пользу физлица одним платежным поручением по нескольким кодам вида дохода; например, при выплате зарплаты (код «1») и «детского» пособия (код «2»)?

Нет, нельзя, ответили в Банке России. В платежке может быть указан один из кодов вида дохода. Соответственно, по каждому виду дохода нужно оформлять отдельные платежные поручения.

Если код дохода неверный или не указан в платежке

Вправе ли банк принять распоряжение о переводе зарплаты или иных доходов, если в нем не указан код вида дохода?

Как пояснили в Центробанке, законодательство не обязывает кредитные организации контролировать наличие в платежках кода вида дохода или правильность его указания. Распоряжение, в котором отсутствует код вида дохода, подлежит исполнению банком «при положительном результате других процедур приема к исполнению».

Коды платежей в декларации по НДС

В отчетности по НДС для налоговой следует указывать более полные данные, в том числе и коды следующих операций:

- 1010831 – безвозмездная передача имущества органам власти и управления (или самоуправления) в целях поддержания стабильно-положительной ситуации и предотвращения распространения коронавируса;

- 1011450 – безвозмездная передача личного имущества в государственную казну;

- 1011451 – безвозмездная передача личного имущества в казну РФ для помощи в освоении Антарктики.

Читайте далее

- Правила заполнения поля 101 (статус плательщика) в платёжном поручении

- Кредит на своё имя для другого плательщика: как оформлять и возвращать?

- Стандартная страховка для плательщика бланкового кредита: все нюансы

- «Подтверждение расчета» статус в ФСС. Что это значит?

Где найти УИН

Главный вопрос, который продолжает волновать всех практикующих бухгалтеров после принятия приказа № 107Н: где найти тот самый номер УИН? Как было отмечено ранее, необходимость указывать УИН возникает при уплате штрафов, пеней и недоимок, но и в этом случае не является обязательной (письмо ФНС РФ от 13.03.2017 № ЗН-4-1/4434@). Таким образом, плательщику не стоит волноваться из-за заполнения поля 22: либо он укажет в нем УИН, приведенный в требовании, либо цифру 0.

Образец заполнения платежки по НДС с УИН вы можете посмотреть в КонсультантПлюс. Бесплатно получите пробный доступ к системе и переходите к примеру документа.

УИН обычно указывается в требовании, которое высылают специалисты налоговых инспекций и государственных фондов на оплату штрафа, пени или недоимки. Присутствует он в составе реквизитов, по которым нужно сделать перечисление соответствующей суммы.

Фактически заполнение поля 22 — это много шума из ничего. Требование об указании УИН относилось только к определенным платежам, предназначенным для бюджетного получателя. Исходя из последних разъяснений ФНС РФ, и для них поле 22 может иметь значение 0. Во всех остальных случаях достаточно поставить в этом поле 0.

Официальные и подробные указания по заполнению УИН от самой ФНС вы найдете в КонсультантПлюс. Получите бесплатный доступ к системе и переходите к разъяснениям из первых уст.

Статусы плательщика, указываемые в платежных документах, можно найти в этом материале.

Порядок указания взысканной суммы в расчетных документах

Как было сказано выше, с 1 июня 2020 года в соответствии с п. 3 ст. 98 Федерального закона № 229-ФЗ на лиц, перечисляющих на счет должника в банке или иной кредитной организации заработную плату и (или) иные доходы, возлагается обязанность указывать в расчетном документе сумму, взысканную по исполнительному документу.

ЦБ РФ рекомендует указывать информацию о взысканной сумме в реквизите «Назначение платежа» расчетного документа (в реквизите 24 платежного поручения) – в реквизите, предназначенном для указания назначения платежа в реестре к расчетному документу на общую сумму, в следующей последовательности: символ «//», «ВЗС» (взысканная сумма), символ «//», сумма цифрами, символ «//». При указании суммы цифрами рубли отделяются от копеек знаком тире «–», если взысканная сумма выражена в целых рублях, то после знака тире «–» указывается 00 (Информационное письмо от 27.02.2020 № ИН-05-45/10 «Об указании в расчетном документе взысканной суммы»).

* * *

С 1 июня 2020 года в платежных поручениях в установленных случаях нужно будет проставлять код вида дохода. Новая обязанность касается лиц, выплачивающих гражданину заработную плату и (или) иные доходы, в отношении которых ст. 99 Федерального закона № 229-ФЗ действуют ограничения и (или) на которые в соответствии со ст. 101 Федерального закона № 229-ФЗ не может быть обращено взыскание. Порядок указания кода вида дохода в платежных поручениях поименованными лицами установлен ЦБ РФ. При переводе денежных средств, не являющихся приведенными доходами, код вида дохода не указывается.

Кроме этого, в платежном поручении нужно будет указывать информацию о взысканной сумме.

Система БЭСП — определение и сущность

Чтобы лучше понимать необходимость правильного оформления вида платежа, следует подробнее остановиться на сущности системы БЭСП. Ее функционирование регулируется нормами положения ЦБ РФ от 25.04.2007 № 303-П. В нем закреплено, что механизмы БЭСП используются для выполнения срочных денежных переводов и взаиморасчетов в режиме реального времени в пределах структуры организации платежей ЦБ РФ.

Помимо нее применяются еще два средства для осуществления электронных расчетов в обычном режиме:

- ВЭР — используется только для перечислений внутри региона с задействованием телекоммуникационных каналов;

- МЭР — аналогичная система для расчетов между регионами.

К процедурам БЭСП обращаются в случаях, оговоренных в положениях № 383-П и 384-П, когда платежный документ содержит оформленные в соответствии с оговоренными в них условиями реквизиты, в том числе о виде платежа.

В зависимости от роли, которую при этом играет банк, его воздействие на процесс расчетов в БЭСП может быть:

- Прямым — в этом случае банк или его клиент, имеющий БИК, подключается к сети.

- Ассоциированным — в этом случае не происходит прямого подключения к сети, поскольку задействованное отделение кредитного учреждения или ЦБ РФ или их клиент не имеют БИК. Они получают только некоторые услуги системы посредством участия территориального отделения ЦБ РФ.

Достоинство данного способа расчетов — быстрота, поскольку денежные средства в большинстве случаев поступают на счет получателя в течение 60 минут. Максимальный срок перевода не может превышать одного дня. Однако подобные переводы безотзывные, то есть платеж не может быть прерван с момента списания денег со счета отправителя.

Данное направление расчетов приобретает все большую популярность среди клиентов финансово-кредитных учреждений. Таким способом ускоряется оборачиваемость активов компании, входящие потоки наличности становятся более прогнозируемыми. Негативной стороной подобных расчетов выступает их относительная дороговизна, поскольку банковские комиссии по ним довольно высоки.

Как заполнить платежку онлайн

Для физических лиц и индивидуальных предпринимателей самыми актуальными платежами являются уплата налоговых сборов и обязательств.

Мы даем вам возможность скачать файлы в нашей статье и оформить его по образцу. Но чтобы не вбивать реквизиты самостоятельно, есть более простой способ – в бесплатном сервисе на официальном сайте ФНС России.

Шаг 1. Переходим на сайт налоговой, открываем сервис «Онлайн заполнение платежного поручения» и выбираем статус плательщика:

- ИП.

- Физическое лицо.

- Организация.

Шаг 2. Выбираем форму бланка. В нашем примере это «ПП», а платежный документ понадобится, чтобы все заполнить и распечатать квитанцию, с которой после пойти в банк и оплатить наличкой.

Шаг 3. Нажимаем «Далее» и переходим к следующему этапу. Теперь определяемся с видом платежа: здесь требуется ввести КБК, но если вы не знаете правильный код бюджетной классификации, то выберите сначала «Вид платежа».

В нашем примере формируем платежку на оплату страховых взносов по обязательному пенсионному страхованию в части накопительной пенсии.

Шаг 4. Выбираем «Наименование платежа» .

Шаг 5. Теперь — «Тип платежа».

КБК сформировалось автоматически и думать о нем не нужно, но имейте ввиду, что правила заполнения платежного поручения в 2019 году требуют указания КБК в соответствии с Приказом Минфина от 01.07.2013 № 65н. У нас вы можете узнать КБК по земельному налогу.

Шаг 6. Заполняем – в нашем случае это ФНС. Выбираем территориальное отделение инспекции.

Шаг 7. Выбираем код муниципального образования (ОКТМО).

Адрес объекта налогообложения по условиям примера указывать не обязательно. Реквизит требуется для имущественных налоговых платежей.

Шаг 8. Нажимаем «Далее», переходим к заполнению основания.

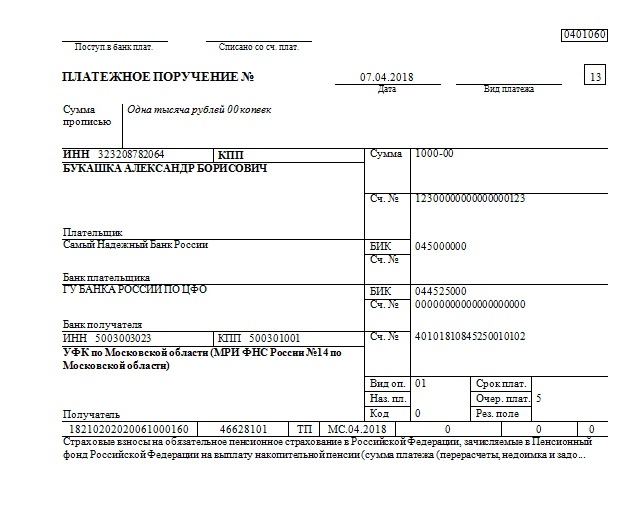

Выбираем налоговый период – период времени, за который осуществляем расчеты: наш пример платежного поручения подразумевает оплату за за апрель 2018 года.

Шаг 9. Дату заполнения декларации не заполняем, этот реквизит не обязательный. Проставляем сумму к перечислению и переходим далее.

Шаг 10. Вносим реквизиты физического лица с помощью подсказок в правой части экрана.

Шаг 11. Проверьте всю внесенную информацию. Если все данные верны, то формируем платежку на сайте.

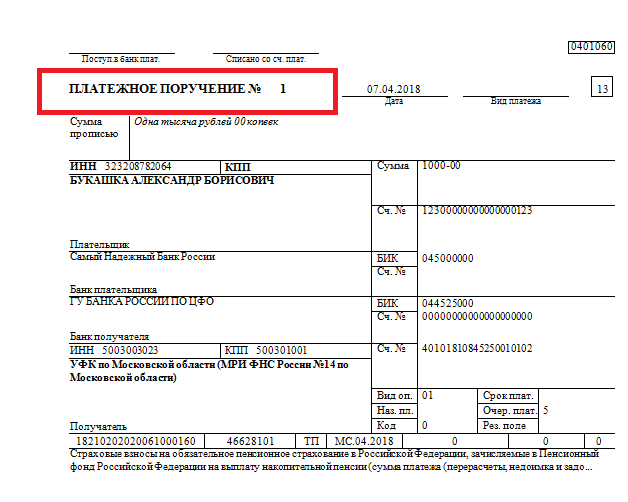

В форме осталось только проставить порядковый номер, присвоенный документу по хронологии.

В нашем примере это «1», так как платежка – первая по счету.

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

Что стоит знать по кодам строк?

В 2016 году имело место ряд разъяснений по отношению к различным числовым отображениям в документе. Так, код 22 в платежном поручении появился только в текущем году. Его введение преследует ряд задач:

- Оптимизация деятельности госструктур и их сотрудников.

- Снижение временных затрат на проведение транзакций.

- Уменьшение числа ошибок.

Благодаря указанию кода 22 в платежном поручении, сразу снизилось число проблем, связанных с проведением транзакций.

Также стоит отметить еще ряд изменений, касающихся кодов:

- ИНН (10 цифр) — не должны иметь нулевой параметр.

- КПП — девять цифр.

- КБК отражается в виде двадцати знаков.

- УИН — специальный код (идентификатор), в котором может быть 20 или 25 символов.

Пополнение счёта

При обращении за переносом или возвратом ошибочно совершённого платежа необходимо предоставление платёжного документа. Перед обращением убедитесь, пожалуйста, что платёжный документ содержит все обязательные реквизиты, в противном случае перенос или возврат платежа будет невозможен. Если какой-либо из обязательных реквизитов отсутствует — обратитесь за исправлением в организацию, принявшую платёж.

Обязательные реквизиты квитанции

- наименование организации, принявшей платёж

- номер платёжного документа

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- номер телефона или номер лицевого счёта

- ФИО (наименование) плательщика

- сумма платежа

- печать и подпись кассира

Обязательные реквизиты чека кассового аппарата

- наименование организации, принявшей платёж

- номер платёжного документа

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- номер телефона или номер лицевого счёта

- ФИО (наименование) плательщика

- сумма платежа

Обязательные реквизиты чека платёжного терминала самообслуживания

- наименование организации, принявшей платёж

- номер терминала

- номер платёжного документа

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- последние 4 цифры номера банковской карты (в случае оплаты банковской картой) или ФИО (наименование) плательщика (в случае оплаты наличными)

- код авторизации или REF-номер (в случае оплаты банковской картой)

- номер телефона или номер лицевого счёта

- сумма платежа

Обязательные реквизиты электронной версии чека (карт-чека)

- наименование организации, принявшей платёж

- дата, время совершения платежа

- получатель платежа — СООО «Мобильные ТелеСистемы»

- последние 4 цифры номера банковской карты

- код авторизации или REF-номер

- номер телефона или номер лицевого счёта

- сумма платежа

Заверение данного документа подписью и печатью банка не требуется.

Помогите разобраться. Заполняю анкету в ФМС. Теперь используются новые онлайн чеки. Раньше в квитанциях Почты России писали «Номер квитанции: 0000000» (в моём случае Прод014848). Теперь такой строчки нет. Ключевая информация печатается внизу чека. Теперь номер квитанции это ФД и ФПД? Или может вообще что-то другое?

Найдены возможные дубликаты

Чек № номер чека за смену

ФН – номер фискального накопителя

ФД – номер фискального документа

ФП – фискальный признак

Я вот тоже склоняюсь к этому. ФН – это вроде как уникальный номер аппарата, который выдал чек. ФП – это фискальный признак документа, вроде как какая-то зашифрованная информация по которой можно установить историю именно этого чека. По логике вроде действительно напрашивается ФД№. Написал заодно электронное обращение в Почту России, жду что они ответят.

На почте спросил, у 3-х разных представителей в одном отделении мнения разошлись на совсем разные. В ФМС можно спросить, но если не примут документы, то в следующий раз только через месяц к инспектору запись с подачей исправленных документов. Поэтому пробую сразу узнать

Расшифровка полей платёжки 2021

Далее в таблице приведены номера граф платежного поручения в 2021 году с расшифровкой.

| НОМЕР ПОЛЯ | НАЗВАНИЕ ПОЛЯ | ЗНАЧЕНИЕ РЕКВИЗИТА/КАК ЗАПОЛНИТЬ |

| 1 | Платежное поручение | Наименование платёжки как банковской документации |

| 2 | 0401060 | Номер формы ОКУД |

| 3 | № | Номер платежного поручения Может состоять максимум из 6 цифр. Нумерация платежек идет подряд. Отсчет начинаюи с нового года. |

| 4 | Дата | Дата оформления платежного поручения. Формат даты имеет вид ДД.ММ.ГГГГ. Поэтому нужно указывать, например, 26.03.2021. |

| 5 | Вид платежа | Поле 5 не заполняют. Исключение — срочный платеж. В этом случае пишут «срочно». Либо заполните в порядке, который установил банк. |

| 6 | Сумма прописью | Сумму в рублях указывают прописью с заглавной буквы, а в копейках – цифрами. Причем, слова «рубли» и «копейки» не сокращают. Если сумма выражена в целых рублях, копейки можно опустить. |

| 7 | Сумма | Вписывают сумму платежа цифрами, разделив рубли и копейки знаком «—». Если копеек нет, после числа ставят знак «=», но тогда в поле 6 не должны упоминаться копейки. |

| 8 | Плательщик | Компании указывают свое наименование. Предприниматели вписывают Ф.И.О. и в скобках «ИП». Затем проставляют адрес места жительства (регистрации). При этом до и после информации о месте жительства (регистрации) ставят «//». |

| 9 | Сч. № | Номер счета плательщика |

| 10 | Банк плательщика | Наименование и место нахождения банка плательщика |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика |

| 12 | Сч. № | Корреспондентский номер счета банка плательщика |

| 13 | Банк получателя | Наименование и место нахождение банка получателя |

| 14 | БИК | Банковский идентификационный код банка получателя средств |

| 15 | Сч. № | Номер счета банка получателя средств (новые правила см. выше) |

| 16 | Получатель | Для юридических лиц, банков – вписывают наименование. Для индивидуальных предпринимателей – Ф.И.О. и в скобках – «ИП». Для физлиц, занятых частной практикой, – Ф.И.О. и вид деятельности. Для платежей в бюджет – сокращённое название госоргана (и иногда в скобках – кто его администрирует). |

| 17 | Сч. № | Номер счета получателя денег (новые правила см. выше) |

| 18 | Вид. оп. | Шифр платежного поручения – 01 |

| 19 | Срок плат. | Не заполняют |

| 20 | Наз. пл. | Не заполняют |

| 21 | Очер. плат. | Очередность платежа согласно ст. 855 ГК РФ. Например, при уплате налогов и взносов в поле 21 ставят цифру “5”. |

| 22 | Код | 0 или уникальный идентификатор платежа (УИН) |

| 23 | Рез. поле | Не заполняют |

| 24 | Назначение платежа | В поле поясняют назначение платежа. Например, указывают полное наименование налога и период, за который его перечисляют в бюджет. |

| 43 | М.П | Печать (при наличии) |

| 44 | Подписи | Подпись уполномоченного представителя организации (например, руководителя) или ИП |

| 45 | Отметки банка | Не заполняют |

| 60 | ИНН | ИНН или КИО плательщика |

| 61 | ИНН | ИНН или КИО получателя |

| 101 | Статус плательщика | С 01.10.2021 – код для всех только “13” (новые правила см. выше) |

| 102 | КПП | Компании указывают 9-значный код причины постановки на учет в ФНС, предприниматели – ноль |

| 103 | КПП | КПП получателя средств |

| 104 | КБК | 20-значный код бюджетной классификации |

| 105 | ОКТМО | Код из Общероссийского классификатора территорий муниципальных образований |

| 106 | Основание платежа | С 01.10.2021 – код для всех случаев только “ЗД” (новые правила см. выше) |

| 107 | Налоговый период | Десятиразрядный код из 8 символов и двух разделительных точек. Первые два буквенных разряда указывают на периодичность уплаты налога:

Номер месяца (от 01 до 12), квартала (от 01 до 04) или полугодия (01 или 02) занимает четвертый и пятый разряды, а третий и шестой — разделительная точка. Годовому платежу соответствуют 00. Разряды с седьмого по десятый — год, за который перечисляются налоги, сборы или взносы. Например, при уплате пенсионных взносов за март 2021 года, в поле 107 записывают МС.03.2021. |

| 108 | Номер документа | Для текущих платежей ставьте 0. Если платите по требованию или акту, ставьте номер требования (знак «№» не нужен). В платежке на травматизм ставьте 0 (также новые правила см. выше) |

| 109 | Дата документа | Для текущих платежей по налогам и взносам в поле 109 указывают дату подписания декларации или расчета. Если по перечисляемому платежу отчетность еще не сдана, то в поле 109 ставят 0 (также новые правила см. выше) |

| 110 | Код выплат | В платежках по налогам и взносам поле 110 не заполняют. Когда перечисляют гражданам деньги из бюджета – стипендии, зарплату бюджетникам, в поле 110 вписывают код 1 |

Читать также

28.07.2020

Особенности заполнения для платежей по налогам и страховым взносам

Если мы хотим внести платеж по налогам или страховым взносам, дополнительно заполняется поле № 101 «Статус плательщика». Перечень двузначных кодов для заполнения поля приведен в Приложении № 5 к Приказу Минфина России от 12.11.2013 № 107н. Например, шифр «01» соответствует юридическому лицу — плательщику налогов, «02» — налоговому агенту, «06» — юрлицо, участник ВЭД, «08» — юридическое лицо (индивидуальный предприниматель), который платит взносы на травматизм и другие платежи не в налоговую и таможню, «09» — ИП как налогоплательщик, «14» — плательщик, производящий выплаты физлицам и т.д. С октября 2021 года коды «09», «10», «11» и «12» утратят силу. Вместо них предприниматели, главы КФХ, нотариусы и адвокаты будут указывать код «13», который соответствует налогоплательщикам-физлицам.

ФНС ввела переходный период с 1 января по 30 апреля 2021 года. Если в это время указать старые реквизиты, платёж все равно примут. Но уже с 1 мая такие переводы будут поступать в невыясненные.В качестве получателя платежа указываются соответствующее Управление Федерального казначейства и в скобках наименование налоговой инспекции. Если мы платим взносы «на травматизм», вместо инспекции ставим номер отделения ФСС. Например «УФК по г. Екатеринбургу (ИФНС по Ленинскому району г. Екатеринбурга)».

Также в обязательном порядке заполняются поля 104-109 поручения. Первая ячейка строки должна включать код бюджетной классификации (КБК). Действующие КБК опубликованы на сайте ФНС, вносите в платежку код, действующий в этом году. Далее записывается код по ОКТМО.

Следующее поле 106 — двухбуквенный код основания платежа, которого тоже коснутся изменения, вступающие в силу с 1 октября 2021 года. Самый часто используемый код «ТП» для текущих платежей останется, но четыре кода утратит силу:

- ПР — погашение задолженности по решению о приостановлении взыскания;

- ТР — погашение задолженности по требованию налоговой;

- АП — погашение задолженности по акту проверки;

- АР — погашение задолженности по исполнительному листу.

Вместо них надо будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов. Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

В следующем поле укажите налоговый (отчетный) период платежа или конкретную дату. В ячейку вносится буквенно-цифровой код. Первые две цифры соответствуют периодичности уплаты — ежемесячно (МС), ежеквартально (КВ), раз в полгода (ПЛ), раз в год (ГД). Символы 4-5 — это цифра номера периода: для месяца — 01-12, для квартала — 01-04, для полугодия — 01.02. В конце указывается год платежа. Пример: МС.05.2018.

В полях 108-109 нужно указать номер документа, на основе которого вносится платеж по налогу или взносу, и дату документа. В типовой ситуации при текущих налогах в качестве номера ставится «0». В поле с датой документа указывается дата подписи налоговой декларации.

Обратите внимание! Бумажное поручение должно быть без исправлений! Если документ не соответствует нормативно-правовым актам или заполнен неверно, банк не имеет права принять такое распоряжение. Есть ограничения на количество символов в некоторых разделах

Все они перечислены в Приложении 11 Положения ЦБ РФ № 383-П. Большинство реквизитов имеют стандартное число знаков. Предел для наименования плательщика и получателя — 160 символов, для назначения платежа — 210

Есть ограничения на количество символов в некоторых разделах. Все они перечислены в Приложении 11 Положения ЦБ РФ № 383-П. Большинство реквизитов имеют стандартное число знаков. Предел для наименования плательщика и получателя — 160 символов, для назначения платежа — 210.

Платежное поручение в 2021

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

Об особенностях заполнения платежного документа при оплате налога третьим лицом читайте в статьях:

- «Утверждены правила заполнения платежных поручений при уплате налогов третьими лицами»;

- «Нюансы платежки при уплате налога за третье лицо».

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

В поле 21 нужно указать очередность платежа в соответствии с гражданским законодательством. Для самостоятельно уплачиваемых налогов и взносов это 5.

Подробнее о заполнении данных об очередности платежа читайте здесь.

Это поле предназначено для уникального идентификатора платежа (УИП). Его проставляют только тогда, когда он установлен получателем средств и доведен до плательщика (п. 1.1 указания Банка России от 15.07.2013 № 3025-У). Для текущих платежей по налогам, сборам и страховым взносам идентификатор не устанавливается. При этом в поле «Код» ставится 0. Оставлять поле незаполненным нельзя — банк не возьмет такую платежку к исполнению.

А вот резервное поле 23 в налоговых поручениях, наоборот, не заполняют.

Подробнее об УИП и о том, чем он отличается от УИН, читайте в этой статье.

- Правила заполнения платежных поручений

- Изменения в КБК

- Заполнение реквизитов банка Федерального казначейства по классификатору БИК

- Платежи в бюджет на казначейские счета с 01.01.2021

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Прочие платежи контрагентам-бюджетникам

С 1 января 2021 года предусмотрено изменение для плательщиков-физлиц, не являющихся ИП. Приказом Минфина от 14 сентября 2021 г. № 199н обновлены правила, утвержденные приказом Минфина от 12 ноября 2013 № 107н.

Ранее, чтобы проверяющие могли определить, от кого пришел платеж, физлицо должно было указать свой ИНН. Вместо ИНН можно было заполнить поле 108 «Номер документа, который является основанием платежа», или в поле 22 «Код» внести УИН (при отсутствии УИН допускалось указание адреса проживания или пребывания).

Теперь при отсутствии ИНН и УИН можно указать серию и номер паспорта или СНИЛС.

С 1 января 2021 года для НДФЛ, рассчитываемого по прогрессивной шкале, введены новые КБК.

Приказом от 12 октября 2021 № 236н Минфин добавил в перечень КБК новые коды для перечисления НДФЛ с доходов, превышающих 5 млн. руб. в год:

- для налога: 182 1 0100 110

- для пеней: 182 1 0100 110

- для штрафов: 182 1 0100 110.

Заключение

На основании последних изменений, вступивших в силу с 2017 года, безналичные операции в электронном виде или на бумажных носителях между владельцами расчетных счетов будут осуществляться без заполнения поля 110. Оно остается пустым. Сведения о типе операции, отражаемые в нем ранее, будут заложены в код КБК. Внимательно отнеситесь к заполнению документов для осуществления перевода обязательных взносов в бюджет или налогов. Если реквизиты, указанные вами окажутся ошибочными, платеж может зависнуть в банковской системе до выяснения обстоятельств его внесения.

Заполнение поля 110 обязательно при осуществлении перечисления заработной платы или дополнительного вознаграждения, пожизненного содержания работникам бюджетной сферы. В этом случае в ячейках соответствующей графы должна быть проставлена цифра «1». Аналогично заполняется поле 110 и при зачислении денежных средств из бюджета в пользу физического лица, относящегося к льготной категории населения. К таким социальным выплатам относят стипендии, пособия и компенсации.