2-ндфл: коды вычетов

Содержание:

Таблица кодов вычетов

Каждый код вычета в справке 2-НДФЛ указывается бухгалтером в соответствии с актуальной на текущий год таблицей, приведенной в приложении к приказу ФНС от ноября 2015 года.

Именно на основании данного приложения сформированы таблицы ниже, в которых отображены коды с расшифровками и суммами.

Стандартные вычеты

| Код | Расшифровка | Сумма, руб. |

| 104 | Лица, представленные к награде ВОВ, Герои РФ, бывшие узники гетто и концлагерей, участники блокады Ленинграда, эвакуированные из зоны радиоактивного заражения, родственники погибших военнослужащих | 500 |

| 105 | Пострадавшие от лучевой болезни, а также лица, принимавшие участие в ликвидации последствий аварии в Чернобыле | 3000 |

| 114-125 | Исключены | — |

| 126/130 | На 1-го ребенка родителю/опекуну или попечителю | 1400 |

| 127/131 | На 2-го ребенка родному или приемному родителю | 1400 |

| 128/132 | На 3-го и последующих детей родным и приемным родителям | 3000 |

| 129/133 | На ребенка/инвалида, а также на проходящего обучение инвалида 1-2 группы в возрасте до 24 лет родителю (родному либо приемному) | 12000/6000 |

| 134-149 | На каждого из детей, а также на ребенка со статусом инвалида детства или на учащегося инвалида 1-2 категории единственному родителю (родному или приемному). Применяются для одиноких родителей, а также для тех, кто предоставил письменный отказ от получения льготы | Удвоенный размер соответствующей суммы |

Внимание! Налоговая база уменьшается до того момента, пока доход налогоплательщика с начала налогового периода не достигает суммы в 350 тыс. рублей. Если в семье один родитель, ему полагается вычет в двойном размере

Если в семье один родитель, ему полагается вычет в двойном размере.

Имущественные вычеты

| Код | Расшифровка | Сумма, руб. |

| 311 | Затраты налогоплательщика, понесенные в ходе строительства или покупки жилой недвижимости: дома, квартиры, комнаты, доли в жилплощади, участка под ИЖС и пр. | Фактически понесенные расходы, даже если жилплощадь или участок приобретались в счет заемных средств. Не учитываются проценты, уплаченные за кредит или ипотеку |

| 312 | Уплата процентов по ипотеке, оформленной для приобретения или постройки жилья, а также по кредитам, направленным на рефинансирование ранее выданной ипотеки | Выплачивается в сумме фактических расходов, но не превышает сумму в 3 млн. рублей и только в отношении одного объекта |

Социальные вычеты

| Код | Расшифровка | Сумма, руб. |

| 320-321 | Экстерн, очное или заочное обучение сотрудников, а также их детей в возрасте до 24 лет (в том числе и приемных) | Сумма расходов на обучение, но в пределах 50000 рублей |

| 324 | Расходы на лечение налогоплательщика, а также его родителей, детей, супруга/супруги, подопечных | Сумма понесенных расходов, но не более 120 тысяч рублей |

| 325 | Расходы на добровольное страхование налогоплательщика, а также его близких родственников | Максимальная величина вычета — 120 тысяч рублей |

| 327 | Выплаты в адрес пенсионных счетов НПФ | Возмещение в размере не более 120 тысяч рублей |

| 328 | Выплаты в счет накопительной части пенсионного обеспечения | В сумме понесенных расходов |

Внимание! Особенности уменьшения налогооблагаемой базы, связанные с социальными потребностями граждан, регулирует статья 219 НК РФ

Профессиональные вычеты

| Код | Расшифровка | Сумма, руб. |

| 403 | Растраты налогоплательщика, понесенные при выполнении его должностных обязанностей, определенных договором с работодателем | Понесенные расходы при условии документального подтверждения |

| 404 | Затраты, понесенные автором в процессе совершения научного открытия, создания объекта искусства или культуры, изобретения полезной технической или интеллектуальной модели и пр. | |

| 405 | Потраченные суммы в пределах нормативов расходов, включенных в состав вычета при расчете налога на авторское вознаграждение | Проценты от суммы дохода |

Полезно знать! Профессиональные расходы, учитываемые при уменьшении налоговой базы, также ограничены пределом, определенным в статье 221 НК РФ. Скачать для просмотра и печати:

Вычеты из вознаграждений и доходов, не подлежащих налогообложению

| Код | Расшифровка |

| 501-502 | Подарки, полученные в денежной и натуральной форме на состязаниях, в конкурсах, от ИП и юр. лиц |

| 503 | Безвозмездная финансовая помощь, предоставленная работодателем (в НК определена как материальная помощь) |

| 504 | Возмещение стоимости приобретенных лекарств для работника, а также для членов его семьи |

| 508 | Материальная помощь от работодателя сотрудникам, ставшим родителями (родными или приемными) |

Важно! Налогооблагаемая база уменьшается на сумму дохода, но не более предела, установленного в ст. 117 НК РФ (ст. 28). Скачать для просмотра и печати:

Другие новшества по имущественному вычету

Напомним: физлица, построившие жилье, купившие жилье и (или) землю для строительства жилья, вправе получить имущественный вычет в размере расходов на такое строительство или такую покупку (подп. 3 п. 1 ст. НК РФ). Максимально возможный размер вычета — 2 млн руб. Если человек не израсходовал всю сумму вычета в отношении одного объекта имущества, он может использовать остаток при покупке или создании другого объекта (подп. 1 п. 3 ст. НК РФ).

Указанные нормы действуют сейчас, и будут действовать после вступления в силу комментируемых поправок. Но появится ряд уточнений и дополнений.

Момент возникновения права на вычет

В настоящее время в Налоговом кодексе не обозначен момент, когда физлицо получает право на имущественный вычет. Исключение сделано лишь для земельного участка, предоставленного под индивидуальное жилищное строительство. В этом случае вычет предоставят после получения свидетельства о праве собственности на жилой дом, расположенный на участке (подп. 2 п. 3 ст. НК РФ). Заметим, что данное правило не вполне отвечает духу времени. Свидетельства о собственности сейчас не выдают. Вместо них собственники получают выписки из Росреестра (ЕГРН).

В 2022 году появится ясность, когда возникает право на вычет при покупке и строительстве различных объектов (новая редакция подп. 2 п. 3 ст. НК РФ). А приобретению квартир и комнат в строящемся доме посвящена отдельная норма. Это новый подпункт 2.1 пункта 3 статьи НК РФ. Он действует в отношении объектов, переданных застройщиком и принятых участником долевого строительства с 1 января 2022 года (см. табл.).

Таблица

В какой момент появляется право на вычет (новая редакция п. 3 ст. 220 НК РФ)

|

Объект |

Когда появляется право на вычет |

|---|---|

|

Купленное налогоплательщиком недвижимое имущество (доли в нем), кроме квартир и комнат в строящемся доме |

Дата регистрации права собственности на имущество. |

|

Квартиры, комнаты (доли в них) в строящемся доме |

Дата передачи объекта застройщиком и принятия его участником долевого строительства по передаточному акту или иному документу. Обратиться за вычетом можно после регистрации права собственности на квартиру, комнату (доли в них). |

|

Купленный налогоплательщиком участок земли под индивидуальное жилищное строительство (или доли в нем) |

Дата регистрации права собственности на жилой дом (доли в нем), расположенный на таком участке. |

|

Построенный налогоплательщиком жилой дом |

Дата регистрации права собственности на дом (доли в нем). |

Какие документы предъявить для вычета

Подкорректирован перечень документов, необходимых для подтверждения права на вычет (в общем случае их сдают только при обычной, а не упрощенной процедуре получения вычета). В настоящее время нужны бумаги о праве собственности, а в январе 2022 года и далее они не понадобятся.

Список документов будет выглядеть следующим образом (новая редакция подп. 6 п. 3 ст. НК РФ):

- для жилого дома — договор о приобретении (при покупке объекта), либо договор о строительстве (в случае привлечения сторонних лиц в целях строительства);

- для квартиры, комнаты, приобретенной в собственность — договор о приобретении объекта;

- для квартиры, комнаты в строящемся доме — договор участия в долевом строительстве и передаточный акт (или иной документ о передаче объекта застройщиком и принятии его участником долевого строительства);

- для земельного участка под индивидуальное жилищное строительство — договор о приобретении участка;

- для земельного участка, на котором расположен жилой дом — договор о приобретении участка;

- для приобретения родителями дома, участка, квартиры, комнаты в собственность детей до 18 лет — свидетельство о рождении ребенка;

- для приобретения опекунами (попечителями) дома, участка, квартиры, комнаты в собственность подопечных до 18 лет — решение органа опеки и попечительства об установлении опеки или попечительства;

- для покупки или строительства на территории РФ супругами в совместную собственность одного или нескольких объектов (в т.ч. с привлечением кредитов) — заявление супругов о распределении понесенных ими расходов на покупку или строительство объекта, на проценты по кредиту;

- для всех перечисленных случаев — документы, подтверждающие расходы: квитанции к приходным ордерам; банковские выписки о переводе денег со счета покупателя на счет продавца; товарные и кассовые чеки; акты о закупке материалов у физлиц с указанием паспортных данных продавца и проч.

Заполнить и сдать новую форму 3‑НДФЛ за клиентов‑физлиц через интернет

Код вычета 104 и другие коды для НДФЛ

Бизнес юрист > Бухгалтерский учет > Налоги > Код вычета 104 и другие коды для НДФЛ

Налоги. Коды вычета

Налоги – это то, на чём держится финансовая состоятельность государства. Чем богаче страна, тем выше зарплаты её граждан, а, следовательно, и налоги – основа процветающих и не процветающих стран.

Если государство ратует за то, чтобы люди платили налоги, население было бы радо от них отказаться. Но такова система, её налоговая составляющая – это один из столпов, поддерживающих наше благополучие.

В налоговом законодательстве существует такое понятие, как код вычета. Его всегда связывают с НДФЛ. Государством установлен размер этого налога. Он равен 13%. Зная это, каждый гражданин РФ может сделать самостоятельные расчёты и получить цифру, которая будет снята с зарплаты, как налог на доходы. Однако, коды вычета всё меняют.

Что представляют собой коды вычета

Законодательство РФ рассматривает обстоятельства, в силу которых налоговая база конкретного человека может быть изменена за счёт кодов вычета. Так как обстоятельства могут быть самыми разными, то и кодов предусмотрено много. Все они разделяются на шесть основных категорий:

- Стандартные – рассматриваются такие обстоятельства, как наличие у налогоплательщика детей или особых заслуг перед государством.

- Социальные – рассматриваются обстоятельства необходимости обучения, лечения и т.д. Речь может идти о налогоплательщике или родственниках, материально от него зависящих.

- Имущественные – рассматриваются наличие ипотеки или строительство жилья.

- На необлагаемые доходы – сюда входят призы, подарки, отдельные виды материальной помощи и т.д.

- Профессиональные – это авторские гонорары, расходы на создание литературного произведения и т.д.

- Инвестиционные – самая редкая категория, относящаяся по большей части к тем, кто работает на рынке ценных бумаг.

Государство возвращает населению суммы вычетов только в тех случаях, когда соблюдаются условия и предоставляется документальное обоснование для возврата части НДФЛ.

Для того, чтобы получить право на вычет, налогоплательщик должен не только иметь причину, но и документально подтверждённое её обоснование.

Стандартные коды вычета. Код 104

Стандартные коды вычета

Самыми распространёнными являются стандартные вычеты. Они рассматривают обстоятельства, складывающиеся у большинства граждан. Большинство кодов дают право снизить налоговую базу тех, на чьём иждивении находятся несовершеннолетние или инвалиды.

Большая часть стандартных вычетов направлена на улучшение социальных условий семей, в которых есть дети, студенты, инвалиды и т.д. В эту же категорию входят и особые вычеты, на которые имеют право люди, имеющие заслуги перед государством. Это код вычета 104, а также 105.

Эти два кода относятся к персональным. 104 освобождает сумму 500 рублей, 105 – 3 000. В данную категорию входят:

- Люди, у которых имеются награды государственного значения.

- Граждане, участвовавшие в боевых действиях.

- Граждане, принимавшие участие в ликвидации аварий на атомных станциях и т.д.

Для того, чтобы получить право на вычет той или иной категории, необходимо предоставить в бухгалтерию заявление с прилагаемыми документальными обоснованиями.

Если ситуация не подлежит изменениям, нет необходимости ежегодно писать заявление.

Когда ситуация меняется, к примеру, растут и заканчивают учёбу дети, заявление и документы (свидетельство о рождении, справка из ВУЗа) необходимо предоставлять ежегодно.

104 код вычета относится к гражданам, имеющим заслуги гос. значения.

Налоговые вычеты и отчётность

Все вычеты из налоговой базы должны регулярно находить отражение в отчётности предприятия. Их вносят в справку 2-НДФЛ, необходимую налогоплательщику для предоставления отчёта о своих доходах и сделанных из них отчислений. Также справка предъявляется при поступлении на новое рабочее место, в банки и другие инстанции. Многие вопросы невозможно решить без предоставления этого документа.

В 2015 году многие коды претерпели изменения, что случилось по причине внесения корректировок в законодательную налоговую базу государства. Однако 104 и 105 кодов, как и большинства кодов из категории стандартных, изменения не коснулись.

Если по какой-либо причине налог уже был уплачен налогоплательщиком без вычета кода, положенная сумма возвращается ему, согласно предоставленного налогоплательщиком документа.

Даже не взятые во внимание коды вычета, при подаче заявления налогоплательщиком служат гарантией возврата НДФЛ. Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Получение вычета

До 2020 года вычет физлицо получало от налогового агента, если в трудовом соглашении было прописано, что работодатель изымает часть з/п и переводит её в страховую. С 2020 года физлица получили возможность запросить возмещение до конца налогового периода, если в налоговую передали заявку.

Но если работник был переведен из одного подразделения предприятия в другое, тогда право на вычет за ним сохраняется. В компании должны самостоятельно перевести необходимые документы из одного отдела в другой (уст. в Письме МинФина № 03-04-06/4-209).

До наступления указанного времени получение оговариваемого вида возврата было возможно лишь в конце годичного срока, в который произошло возникновение затрат на различные выплаты, входящие в определенный государством перечень, согласно которому по представленным наименованиям можно вернуть часть совершенной уплаты.

Процедура получения средств

Для этого необходимо взять с собой:

- отксерокопированные бумаги, подтверждающие совершенные расходы по определенным государством направлениям, за которые полагается осуществление возврата части налоговых выплат;

- написанное лично заявление, в котором требуется осуществить подтверждение прав плательщика налогов, оформленное согласно установленным правилам.

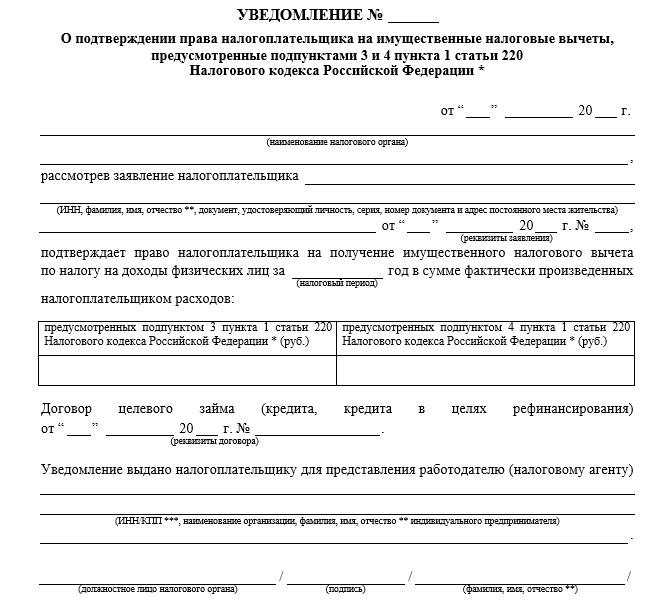

Образец заявления о подтверждении права налогоплательщика на получение имущественных налоговых вычетов у налогового агента

Таблица 1. Способы передачи документов

СпособФото

| №1. Личное посещение налоговой службы |

| №2. С помощью почтового отправления |

| №3. Посредством электронных сетей коммуникации |

Первый вариант считается наиболее предпочтительным ввиду того, что личное посещение налоговой избавит получателя платежей в дальнейшем от множества непонятных моментов, которые он сможет сразу уточнить у работающего с ним специалиста. Кроме того, в процессе заполнения и оформления документации часто допускаются ошибки, которые представитель налоговой службы поможет вам обнаружить и исправить без потери драгоценного времени.

Почтовое отправление экономит вам время на посещении службы, кроме того, при заказе отправления в виде ценного письма с подтверждением, можно иметь четкую уверенность, что оно не будет потеряно по дороге или непосредственно в службе, на этапе обработки. Однако, неверное оформление приведет к тому, что вы потеряете солидное количество времени и при этом все равно вынуждены будете самостоятельно посетить отделение инспекции.

Что касается последнего варианта, с электронными сетями коммуникации, отправка отсканированных копий документов производится непосредственно через сайт Федеральной налоговой службы.

Это делается только для зарегистрированных в личном кабинете лиц.

Если в конечном результате оформление нужных бумаг будет пройдено без проблем, и налоговая подтвердит актуальность права налогоплательщика на осуществление частичного возврата выплаченного налога, на протяжении месячного срока с момента передачи документов в обработку в почтовый ящик придет или будет лично выдано уведомление, которое в итоге станет официальным подтверждением права на получение денежных средств.

Представленное уведомление и написанное вами в свободном формате заявление на возврат средств затем передается в бухгалтерский отдел по месту работы.

Дело в том, что заявление и уведомление на вычет пишутся и выдаются на имя конкретной организации, кроме того, в них прописывают ее реквизиты, такие как:

- полное название, соответствующее указанному в учредительной документации;

- идентификационный номер налогоплательщика;

- код постановки на учет и тому подобное.

Имея в качестве основания перечисленные документы, налогоплательщик сбросит с себя часть финансового бремени, так как с получаемой им оплаты труда перестанут снимать налог на доходы физических лиц, однако начиная лишь с того месяца, когда было подано заявление на возврат.

Однако их можно в дальнейшем заявить к выдаче по доходам, которые были выданы с начала годичного периода по тот месяц, в котором в бухгалтерию рабочего места вы подали заявление.

Работодатель не предоставляет вычеты на детей

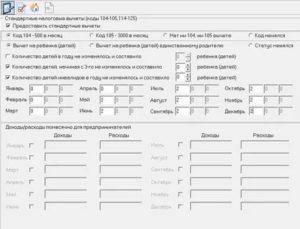

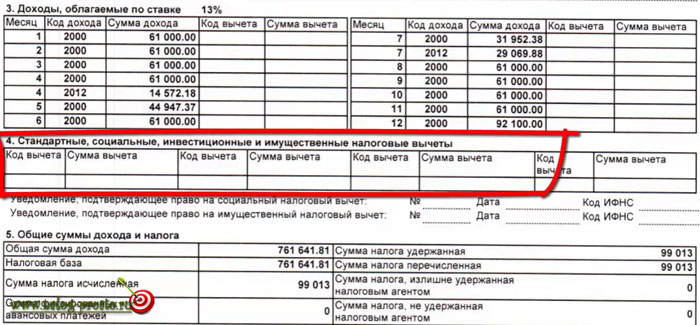

Теперь мы рассмотрим другую ситуацию. В том случае, если вам на работе забыли предоставить стандартный вычет, но у вас при этом есть дети. В этом случае, в справке 2-НДФЛ, в 4-ом разделе никаких цифр не написано.

Как поступить в такой ситуации?

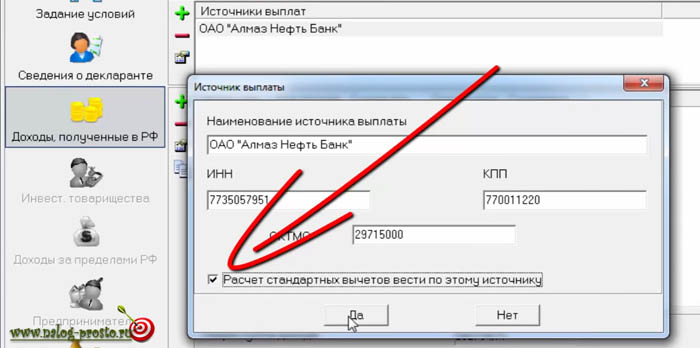

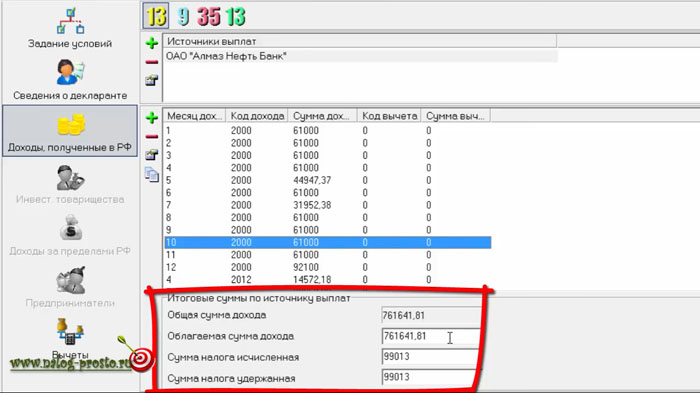

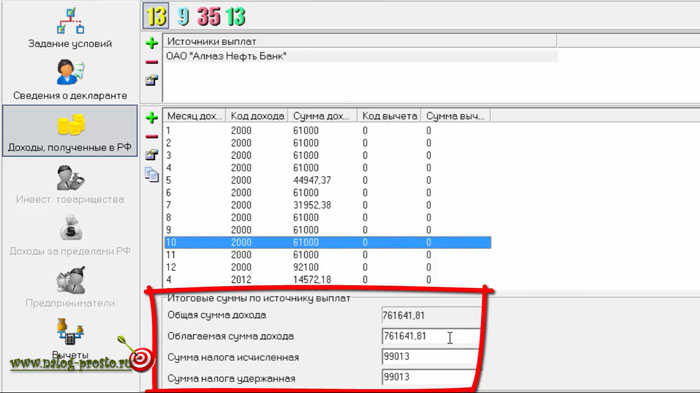

Заполняем раздел Доходы

В разделе Доходы, полученные в Российской Федерации делаем всё тоже самое, что и в случае, если льготы на работе предоставлялись.

Заносим данные нашего предприятия. Ставим галочку, что у нас есть дети, и мы хотим получить расчёт стандартных вычетов.

В нашем примере они сейчас в справке равны, так как работодатель не учитывал полагающиеся нам льготы. И также заносим сумму налога исчисленную и удержанную.

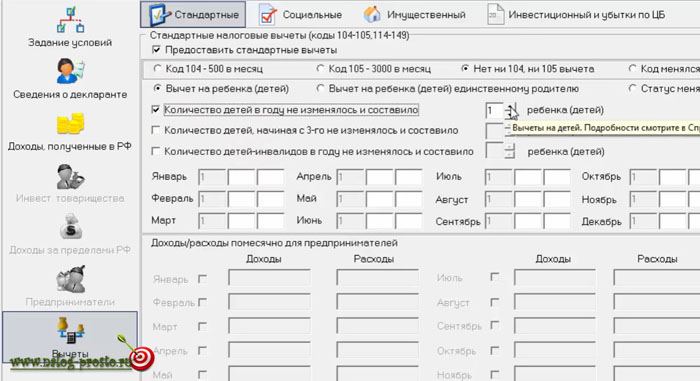

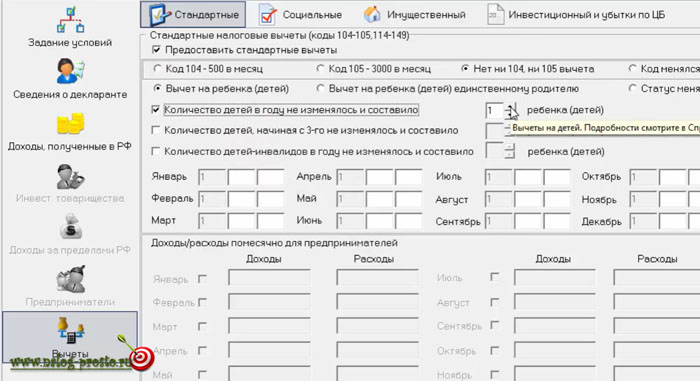

Добавляем детские Вычеты

Переходим на вкладку Вычеты. Ставим галочку о предоставлении стандартного вычета и указываем количество детей, которое у нас есть. Допустим, у нас 1 ребёнок.

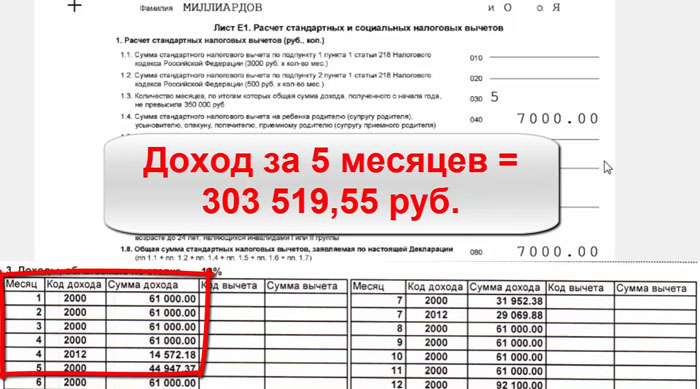

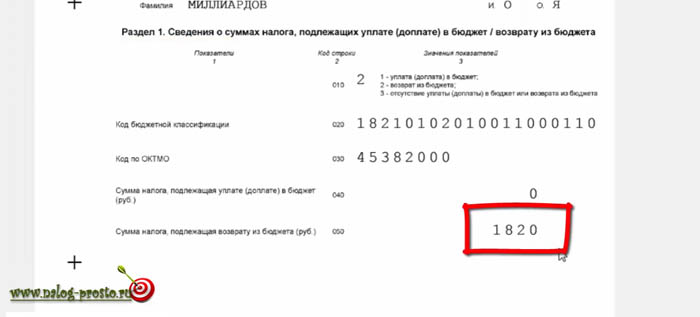

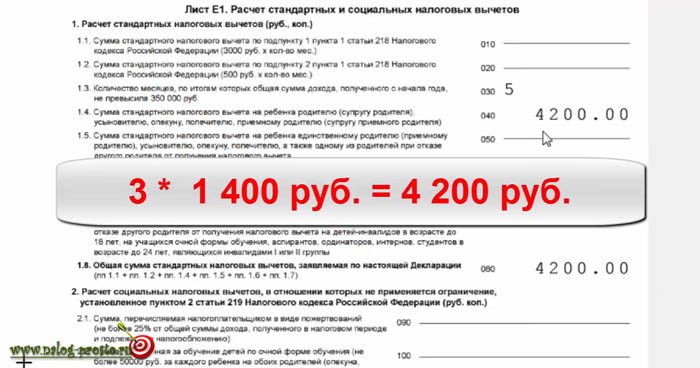

Ставим единицу и смотрим, что у нас получается в итоговом бланке 3-НДФЛ. Переходим на лист Е1. Здесь у нас отображается цифра 7000 рублей. Тут придётся либо довериться программе, либо же самостоятельно посчитать.

Сравним с данными из нашей справки 2-НДФЛ. Получается, что у нас за 5 месяцев доход не превысил максимально возможный порог в 350 000 рублей. И только в 6-м месяце стал больше этой цифры.

Именно за эти 5 месяцев мы можем получить налоговую льготу на нашего ребёнка — 1400 рублей ежемесячно. Таким образом, получаем 7000 руб. = 5 * 1400 руб. Именно эта информация у нас и отображена в Декларации 3-НДФЛ на листе Е1.

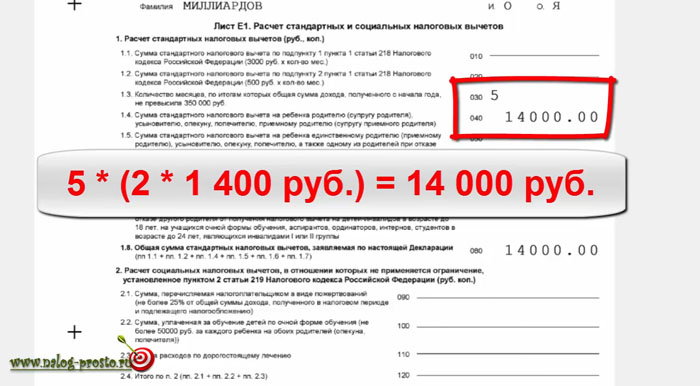

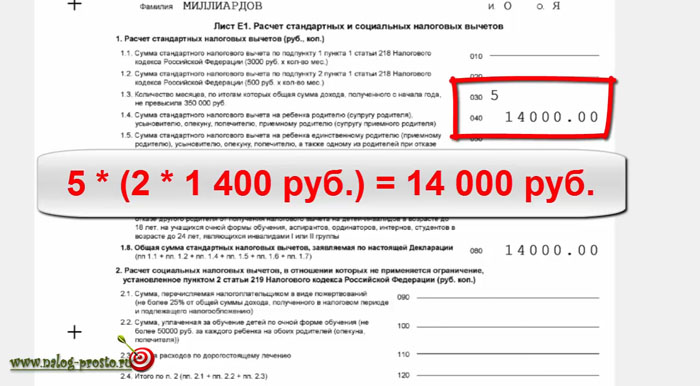

Давайте посмотрим, как ещё можно манипулировать нашими детьми. Если бы, к примеру, у нас было бы два ребёнка, то в этом случае полагается по 1400 рублей на каждого (2800 руб на двоих в месяц). В результате, у нас остаются те же 5 месяцев, за которые наш доход не превысил максимального порога в 350000 рублей. Но при этом льгота за этот период предоставляется по 1400 руб. на каждого ребёнка.

В результате, на двух детей мы получим льготу в 14000 рублей. Если цель нашей декларации — возврат именно стандартного вычета, то, в этом случае, мы сможем в конце года получить на руки 13% от этой суммы. И эта цифра отображается в декларации 3НДФЛ в разделе 1, она составит 1820 рублей.

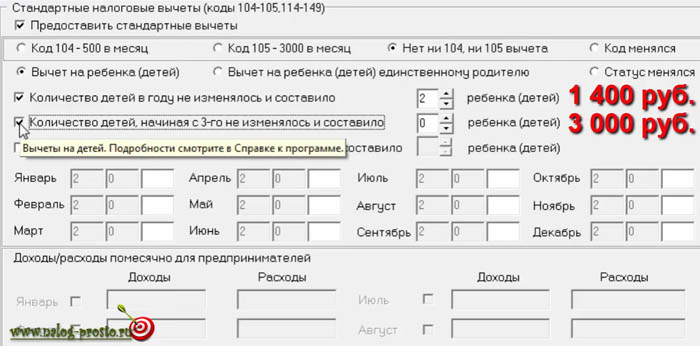

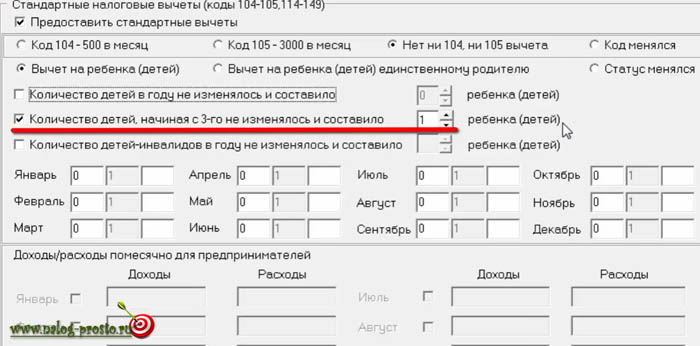

Меняем количество детей

Обращаю ваше внимание, что в 1-ой строке может быть указано только два ребёнка, так как именно на первых двух детей предоставляется налоговая льгота в 1400 рублей ежемесячно. На 3-го и последующего ребенка предоставляется налоговый вычет в 3000 рублей, поэтому все остальные дети, начиная с третьего, заносятся отдельно

На 3-го и последующего ребенка предоставляется налоговый вычет в 3000 рублей, поэтому все остальные дети, начиная с третьего, заносятся отдельно.

Если у вас, например, 4 ребёнка, то в таком случае, вы в первой строке указывается количество: 2. И ещё 2 пишем во 2-ой строке.

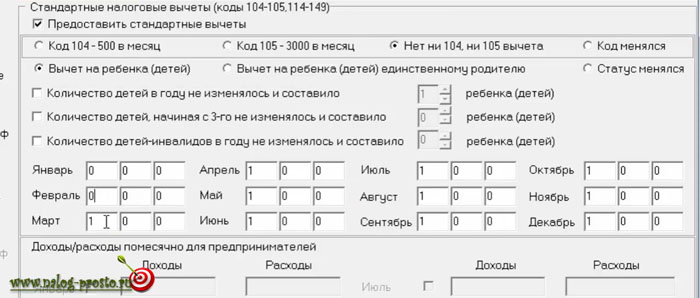

Если, к примеру, у вас трое детей, но на первых двух уже вычет не положен, то есть, они уже выросли (им больше 18 лет и они не обучаются), в этом случае, убираем галочку для первых двух детей.

А для 3-го ребёнка указываем, что он у нас один — третий ребёнок. В этом случае, программа будет рассчитывать всё правильно.

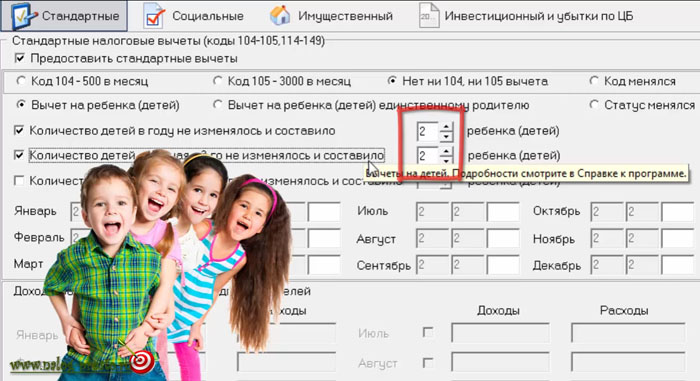

С какого момента применяется вычет на ребенка

Бывает ещё ситуация, когда у вас, к примеру, родился малыш. В этом случае, стандартный вычет на него предоставляется именно с месяца, когда он появился на свет. Тогда нам необходимо будет указать, в каком месяце произошло это радостное событие.

В данной ситуации нам налоговая льгота не предоставляется. Она равна 0 из-за того, что в течение 5 месяцев мы получили максимальную сумму в 350000 рублей. Далее этот порог был превышен. Соответственно, стандартный вычет на ребёнка не предоставляется.

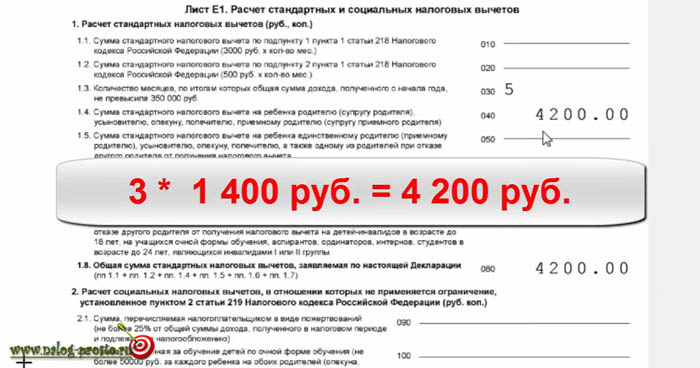

Если же в нашем примере малыш бы родился в марте,

тогда можно было бы получить льготу на него за три месяца: март, апрель и май, то есть за те месяцы, пока наш доход «помещается» в заданный лимит в 350 тыс. рублей.

Получаем в итоге стандартный вычет на новорожденного малыша за 3 месяца 4200 руб. = 3 * 1400 рублей, так как в первые два месяца года у нас ребёнка ещё не было. Поэтому и льгота на него не предоставлялась.

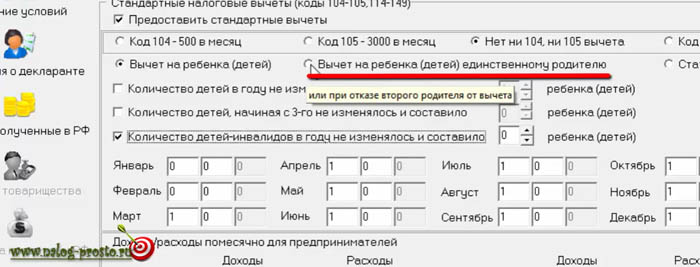

Точно также можно манипулировать разными переключателями на вкладке «Стандартные вычеты», если есть, к примеру, дети-инвалиды. При этом предоставляется особая налоговая льгота. В этом случае ставится соответствующая галочка и выбирается количество таких детей.

В том случае, если вы — единственный родитель этого ребёнка или же второй родитель не получает налоговую льготу на работе, то вы можете выбрать особый вариант.

В этом случае вы получите стандартный вычет на каждого ребёнка в двойном размере.

Код вычета 503 в справке 2-НДФЛ: что это и как используются 503, 126 и другие коды

Существует такая возможность — налоговый вычет. Это значит, что налогом будет облагаться не весь доход физического лица, а только его часть. Та часть, что будет освобождена от уплаты, и является суммой вычета.

Каждому основанию для вычета присвоен свой код — так бухгалтеры и ИФНС могут в упрощенном виде быстро сообщать и расшифровывать информацию.

В этой статье мы подробно разберем, какие бывают значения, что они значат и куда их вставить в налоговой декларации.

Пример использования

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Пример: Ивану была выплачена мат. помощь в размере 9000 рублей.

Соответственно, налогом будет облагаться только сумма в размере 5000 рублей (9000 — максимальная сумма вычета в размере 4000 рублей = 5000 рублей).

Далее, из этих 5000 высчитывается сумма налога по ставке 13%: 5000 х 0,13 = 650 рублей. Именно эту сумму работодатель и должен отправить в налоговые органы с учетом произведенного вычета.

Где указывается код?

В налоговой декларации и справке 2-НДФЛ код обозначается в столбце под названием «Код вычета». Помните, что код 503 может стоять только в той строке, в которой имеется код дохода «2760». В самой правой ячейке той же строки, в столбце «сумма вычета», можно узнать, сколько именно из суммы материальной помощи было учтено в вычете.

Например, в сумме дохода 2760 может быть указано 10 000 рублей, а в сумме вычета — 4000 рублей. Это значит, что только оставшиеся 6000 рублей материальной помощи будут облагаться налогом.

Прочие коды вычета в 2-НДФЛ

Существуют и прочие коды, перечисленные в перечне, прикрепленному к настоящему Приказу ФНС. Чтобы их было удобнее рассматривать, приведем значения в таблице, но сначала подробнее разберем наиболее часто встречаемые коды.

327 код вычета в 2-НДФЛ возможен только при перечислении страховых взносов либо взносов в Пенсионный Фонд России — как за себя, так и за родственников. Также вычет возможен при добровольных перечислениях в частные пенсионные фонды. Максимальная не облагаемая налогом сумма — 120 тысяч рублей.

Код вычета 508 в справке 2-НДФЛ по смыслу очень похож на код 503, но имеется ключевое отличие в причине выплаты материальной помощи: здесь доход не облагается налогом только на сумму, выплаченную сотруднику в связи с рождением ребенка. Сумма льготы — не больше 50-ти тысяч рублей на каждого ребенка.

Часто встречается и цифра 529. На самом деле этот код уже очень давно исключили из базы — он был заменен кодом 311.

| 104 | Социально незащищенные граждане: инвалиды, ветераны ВОВ, Герои СССР и т.д. | 500 рублей |

| 105 | Лица, ставшие инвалидами из-за аварий в ССРР (Чернобыль, ПО «Маяк» и т. д.), а также военные, ставшие инвалидами в результате боевых действий | 3000 рублей |

| 311 | В связи с расходами на строительство или покупку жилья | 2 млн рублей |

| 321 | Расходы на обучение детей в очной форме | 50 000 рублей |

| 403 | Т.н. «профессиональный вычет», связанный с выполнением косвенных условий договора гражданско-правового характера: например, траты на покупку материалов для строительства, транспортные траты и проч. | На сумму, которую выплатил заказчик в качестве компенсации за косвенные расходы |

Краткое резюме статьи

Теперь вам должно быть ясно, что означает 104 код вычета в справке 2-НДФЛ, что значит код 503 и прочие обозначения — это знаковые выражения, которые отображаются в налоговой документации как объяснение причины налогового вычета и основания для него.

Так, например, код 503 используется при выплате материальной помощи бывшим и нынешним сотрудникам предприятия, код 311 называется «имущественным вычетом», благодаря которому с покупки жилья можно получить от ФНС сумму до 260 тысяч рублей — и т.д., кодов достаточно много. Указываются они в столбце «Код вычета», а рядом, в столбце «сумма вычета», должна быть прописана сумма, не облагаемая налогом по данному коду.

Особенности кода вычета 104

Коды налоговых вычетов классифицируются на основании видов рассматриваемых льгот:

- Стандартные вычеты назначаются гражданам, имеющим отпрысков или выдающиеся заслуги перед РФ.

- Социальные льготы полагаются тем группам населения, которые находятся в определенных жизненных обстоятельствах (лечение, обучение и т.п.). При этом льгота положена не только самому обучающемуся или больному гражданину, но также и ближайшим родственникам, которые находятся в материальной зависимости от субъекта.

- Имущественные вычеты обеспечиваются при сделках купли-продажи имущества, оформления ипотеки или самостоятельном строительстве жилплощади.

- Профессиональные льготы назначаются для субъектов, создавших произведение искусства, то есть, получивших определенные средства в качестве гонорара за написание книги, картины, песни и т.д., а также осуществляющих иную деятельность по договорам гражданско-правового характера.

- Инвестиционные вычеты, как показывает практика, являются наиболее редкими и полагаются, зачастую, тем лицам, которые ведут активную деятельность на рынке ценных бумаг.

Из приведенных видов налоговых вычетов наиболее распространенными являются стандартные льготы. Это обуславливается тем, что данные вычеты включают самые распространенные и универсальные условия, которые складываются у большинства групп населения.

Так, большинство стандартных льгот нацелены на повышение уровня жизни в разрезе социального обеспечения. В частности, к рассматриваемой категории относится код 104, предназначаемый для субъектов, которые отличились выдающимися заслугами перед государством.

Параллельно с 104, также активно используется 105 шифр. Основное отличие состоит в том, что 104 код позволяет снизить налогооблагаемый объем средств на 500 руб., а 105 – на 3000 руб. Указанные коды распространяются на такие группы населения:

- субъекты, имеющие государственные награды;

- лица, принимавшие участие в военных операциях, в том числе, ветераны ВОВ;

- граждане, чья трудовая деятельность была связаны с ликвидацией последствий ядерных испытаний и техногенных катастроф, включая последствия после трагедии на ЧАЭС.

Чтобы иметь возможность получить 104 код вычета (то есть, снизить налогооблагаемую базу в связи с заслугами государственного значения), лицу потребуется направить в бухгалтерию по месту трудоустройства соответствующее заявление с прошением о назначении льготы.

Если из года в год субъект оформляет одну и ту же льготу, каждый новый отчетный период заявление составлять не следует.

Помимо заявки, также потребуется направить оправдательные документы (например, удостоверение ликвидатора или военного, участвовавшего в боевых действиях).